SpaceX를 따라가고 싶으신가요? 데이터에 따르면, 미국 주식시장에 상장된 30개 유명 기업의 IPO 후 첫 해 주가 대부분 절반으로 떨어졌습니다.

저자: 쿠리, 차오샹 리서치

서두: 스페이스X는 6월 11일 장 마감 후 공모가를 확정하고, 12일 나스닥에 코드 ‘SPCX’로 상장할 예정이다. 공모가는 주당 135달러이며, 기업 가치는 약 1.75조 달러, 조달 금액은 750억 달러로, 사상 최대 규모의 IPO가 될 전망이다.

그러나 모틀리 풀(Motley Fool)이 분석한 30개 주요 기술 기업의 과거 IPO 실적 데이터에 따르면, 상장 후 6개월 및 12개월 기간 중위 수익률은 모두 –9%이며, 첫해 최대 하락폭 중위값은 54%로, 단 한 기업도 예외 없이 하락했다. 모닝스타(Morningstar)는 이 기업의 공정 가치를 약 7800억 달러로 평가했는데, 이는 공모가의 절반에도 미치지 못한다.

금요일(6월 12일), 스페이스X는 나스닥에 ‘SPCX’ 코드로 상장된다. 로이터 통신에 따르면, 6월 3일 보도된 바에 의하면 공모가는 주당 135달러로 확정되었으며, 약 5.56억 주가 발행되어 총 750억 달러를 조달하게 된다. 이에 따른 기업 가치는 약 1.75조 달러(일부 출처는 발행 후 자본금 기준으로 1.77조 달러로 산정)로, 어느 기준을 적용하더라도 증권시장 역사상 최대 규모의 IPO가 된다. 골드만삭스가 주도하는 인수주관사단은 총 21개 투자은행으로 구성되었으며, 최종 공모가는 6월 11일 미국 주식시장 종료 후 결정될 예정이다.

관심도는 말할 것도 없다. 스페이스X는 S-1 신고서에서 자사가 “인류 역사상 가장 큰 실행 가능한 총 타깃 시장(TAM)을 발견했다”고 밝혔으며, 그 규모는 28.5조 달러에 달한다. 일반 투자자에게 배정되는 비율은 유통 주식의 30%로, 대형 IPO에서 일반적으로 적용되는 수준의 약 3배에 달한다.

문제는 개장 당일 매수에 나서는 일반 투자자들에게 역사적 데이터가 제시하는 답이 매우 부정적이라는 점이다.

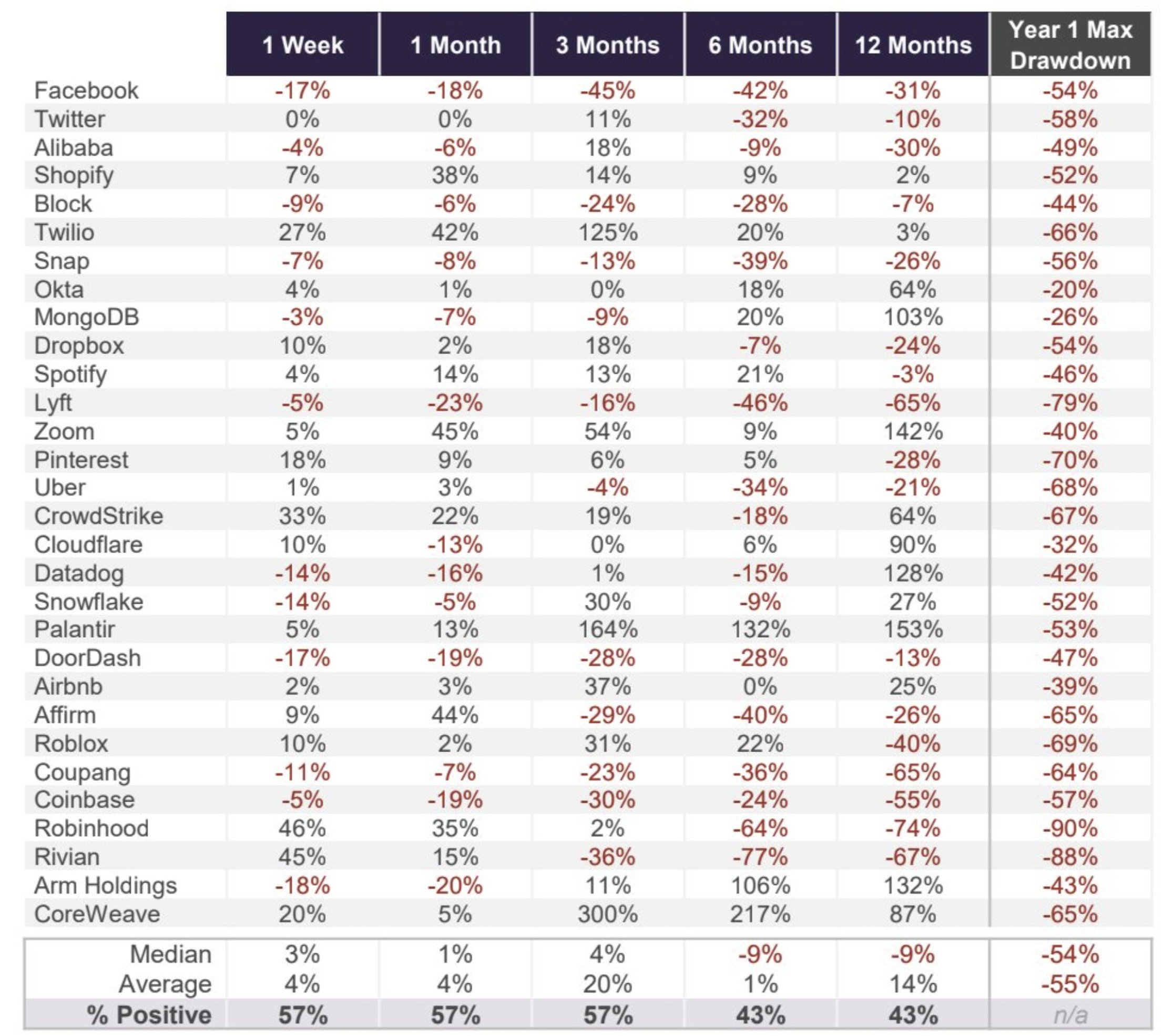

중위 수익률: 상장 초기 3개월까지 소폭 상승, 6개월 뒤부터 집단적 손실 시작

모틀리 풀의 애널리스트 라이언 반조(Ryan Vanzo)는 6월 9일 발표한 기사에서 2012년 이후 30개 주요 기술 기업의 IPO 실적을 분석했다. 샘플은 페이스북, 트위터에서 코인베이스, 로빈후드, 리비안, ARM, 코어위브(CoreWeave)까지 다양하다.

중위 수익률 곡선의 형태는 매우 의미심장하다. 상장 1주차 중위 수익률은 +3%, 1개월차는 +1%, 3개월차는 +4%로 아직 양호한 편이다. 그러나 기간을 6개월로 늘리면 중위 수익률은 –9%로 전환되며, 12개월차에도 동일한 –9%를 기록한다. 양호한 수익률을 기록한 기업 비율 역시 동일한 추세를 보인다. 상장 후 3개월까지는 57% 수준을 유지하지만, 6개월과 12개월 기준에서는 모두 43%로 급락한다. 즉, 1년간 보유한 투자자 대부분은 손실을 입게 된다.

기업별 실적은 극단적으로 분화되어 있다. 코어위브는 상장 후 3개월간 300% 급등했고, 팔란티어(Palantir)는 164%, 줌(Zoom)은 12개월간 142% 상승했다. 그러나 반대 사례 역시 다수 존재한다. 라이프트(Lyft)는 12개월간 65% 하락했고, 로빈후드는 74%, 리비안은 67%, 쿠팡은 65% 하락했다. 즉, ‘스타 기업’이라는 광고 효과와 상장 후 수익률 사이에는 안정적인 상관관계가 존재하지 않는다.

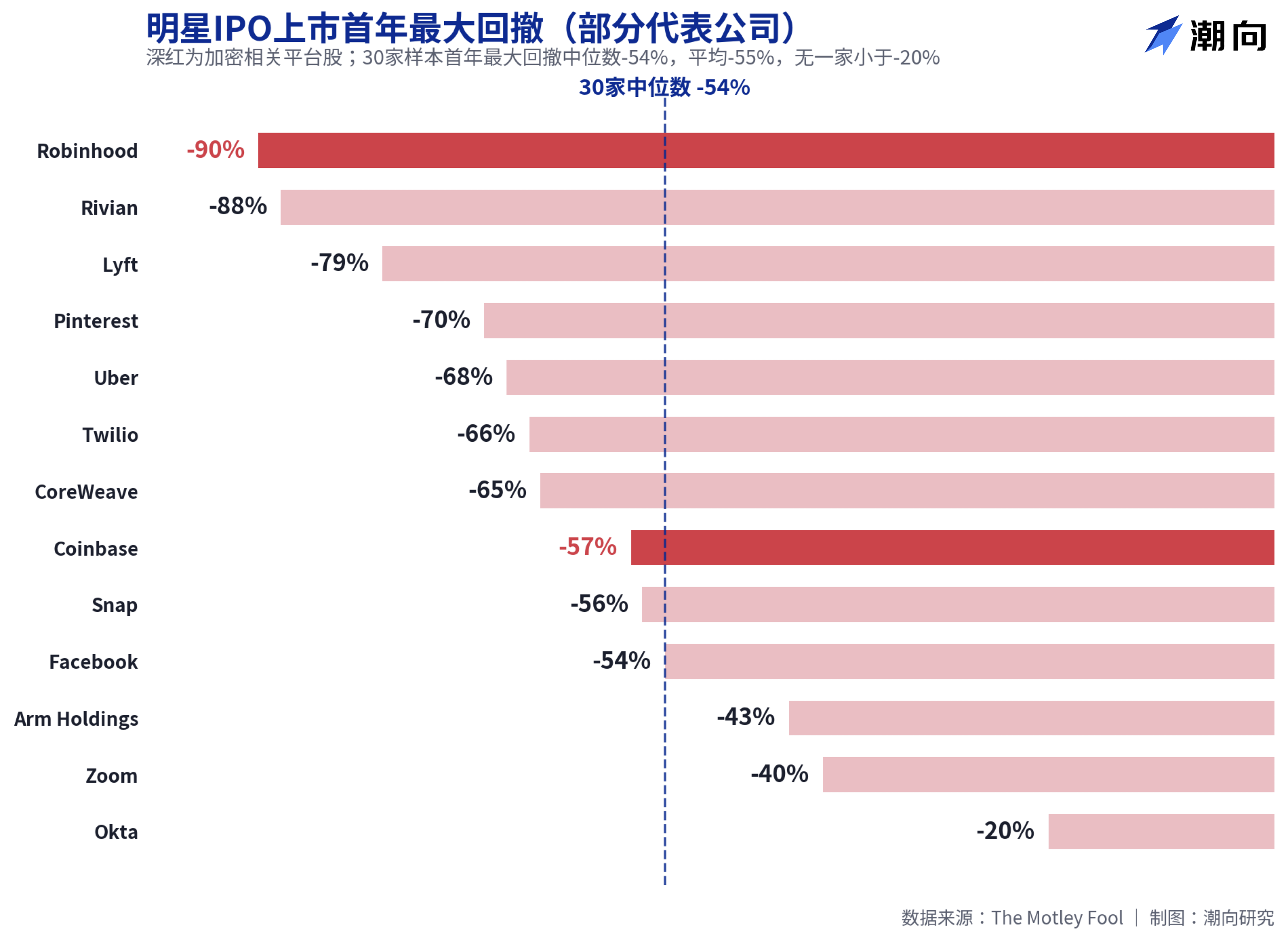

첫해 최대 하락폭 중위값 54%, 로빈후드와 코인베이스 모두 50% 이상 하락

수익률보다 더 충격적인 것은 하락폭 데이터다. 분석 대상 30개 기업의 첫해 최대 하락폭 중위값은 54%, 평균은 55%였다. 하락폭이 가장 작았던 오크타(Okta)조차 20% 하락했으며, 단 한 기업도 이를 피하지 못했다.

암호화폐 사용자에게 익숙한 두 플랫폼 역시 하락폭 최악 구역에 포함된다. 로빈후드는 상장 첫해 최대 하락폭이 90%로, 30개 기업 중 가장 크다. 코인베이스는 57% 하락했다. 나중에 강력한 성장주로 검증된 기업들도 예외가 아니다. 코어위브는 첫해 65%, 팔란티어는 53%, 메타(당시 페이스북)는 54% 하락했다. 이 데이터는 단순하지만 명확한 결론을 제시한다. 즉, 아무리 좋은 기업을 골랐다고 해도, 개장 당일 가격에 매수하면 거의 필연적으로 ‘절반 수준’의 종이손실을 감내해야 한다는 것이다.

학술 연구 결과 역시 유사한 그림을 보여준다. 플로리다대학 IPO 연구 프로젝트 책임자 제이 리터(Jay Ritter)는 2012~2021년까지의 1479건 IPO를 분석한 결과, 첫날 평균 수익률은 23.6%에 달했지만, 이후 3년간의 평균 누적 수익률은 10.6%에 불과했다고 밝혔다. 월스트리트저널은 리터의 데이터를 인용해, 상장 첫날 매수해 3년간 보유한 투자자의 수익률이 시가총액 가중 지수에 직접 투자한 경우보다 약 21% 낮았다고 보도했다. 첫날의 열광은 이후의 상승폭을 거의 모두 소진시키는 셈이다.

스페이스X의 재무 현황: 187억 달러 매출로 1.75조 달러 기업 가치 부담

스페이스X 자체로 돌아가면, 역사적 패턴보다 훨씬 구체적인 기업 가치 논란이 존재한다.

모틀리 풀이 인용한 재무 자료에 따르면, 스페이스X는 2025년 매출이 187억 달러로 전년 대비 33% 증가했으나, 순손실은 49억 달러를 기록해 2024년 약 7.9억 달러의 순이익을 전환했다. 비트멕스(BitMEX)가 정리한 S-1 자료에 따르면, 2026년 1분기 단일 분기 순손실은 42.8억 달러이며, 누적 순손실은 413억 달러에 달한다. 이 중 AI 사업부(합병된 xAI 포함)는 분기당 약 25억 달러를 소비하고 있다. 1.75조 달러의 기업 가치를 기준으로 계산한 주가매출비율(P/S ratio)은 90배를 넘는다.

모닝스타의 입장은 가장 직설적이다. 해당 기관 애널리스트는 스페이스X가 “심각하게 고평가됐다”고 진단하며, 장기 투자자들이 IPO 이후 더 안전한 마진을 확보한 상태에서 매수할 기회가 있을 것이라고 전망했다. 이들은 공정 가치를 약 7800억 달러로 산정했는데, 이는 공모 기업 가치의 절반에도 미치지 못한다. 참고로, 2025년 12월 스페이스X의 오프마켓 제안 매수(offer to purchase) 당시 기업 가치는 약 8000억 달러였으며, 반년 만에 가격이 2배 이상 급등한 셈이다.

반대로, 상승을 주장하는 견해 역시 존재한다. 로켓 발사 사업은 미국 내 시장 점유율이 80%를 넘고, 스타링크(Starlink)는 가입자 수가 1200만 명을 돌파했으며 이미 흑자 전환한 상태로, 이러한 실적들이 현재 기업 가치의 핵심 근거가 된다. 반조 본인도 스페이스X의 상장 첫날 실적은 양호할 가능성이 높다고 판단하면서도, 높은 기업 가치와 역사적 데이터를 고려할 때 향후 12개월 간 주가가 어려움을 겪을 가능성은 충분히 있다고 전망했다.

금요일 매수를 준비 중인 투자자라면, 이 30개 기업의 데이터를 반드시 한번 살펴볼 필요가 있다. 역사가 반드시 반복되지는 않지만, 첫해 주가가 절반 수준으로 하락하는 것은 지난 14년간 이 시장의 ‘일상’이었다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News