JP 모건 리포트 분석: 디레버리징은 절반만 진행, 미국 증시는 3 개월 더 버텨야 함

글쓴이: Rita

TechFlow 가이드

지난 한 달 넘게 미국 증시는 격렬한 변동을 겪었으며, 나스닥은 고점으로부터 하락했다가 다시 반등했습니다. JP 모건의 7 월 15 일 자금 흐름 보고서에 따르면 6 월에 시작된 디레버리징은 아직 끝나지 않았으며, 레버리지 ETF, 옵션 및 마진 계좌는 추가적으로 축소될 여지가 있어 미국 증시는 단기간 여전히 압박을 받을 것입니다.

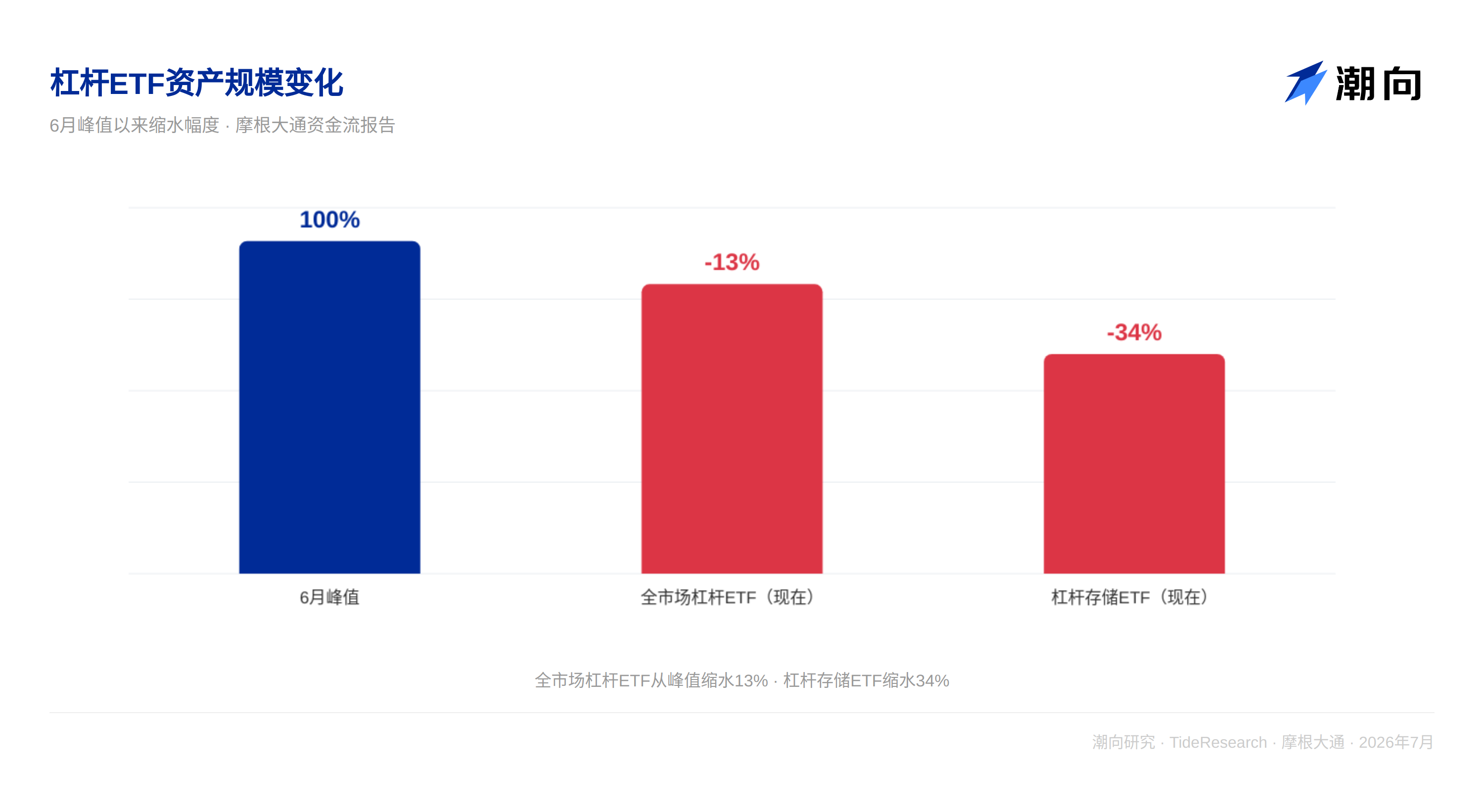

레버리지 ETF 는 JP 모건에 의해 특별히 지목되었습니다. 이러한 상품은 변동성 장세에서 스스로 소모됩니다. 지수가 10% 하락한 후 11.1% 상승하여 원래 위치로 돌아오면, 3 배 레버리지 ETF 는 이미 7% 손실을 봅니다. 이것이 컨벡시티의 대가입니다. 6 월 정점 이후 레버리지 스토리지 ETF 의 규모는 34% 축소되었고, 전체 시장 레버리지 ETF 는 13% 축소되었습니다. 그러나 JP 모건은 현재의 페이스로 볼 때 약 3 개월 정도의 변동장이 더 필요하며, 그래야 레버리지 ETF 의 규모 비중이 4 월 이전 수준으로 돌아갈 수 있다고 봅니다.

좋은 소식은 디레버리징이 끝난 후 장기 자금의 수급 동향이 지지력을 제공할 것이라는 점입니다. 개인 투자자들은 계속해서 매수하고 있으며, 국부펀드는 유가 상승 배경에 따라配置方面을 늘렸고, 전체 수요는 여전히 공급보다 큽니다.

레버리지 ETF 는 자체 수정 중이지만 아직 충분하지 않습니다

레버리지 ETF 의 문제는 구조적입니다. 이러한 상품은 일일 수익률이 당일 지수 수익률의 고정 배수인데, 일방적인 상승 장세에서는 성과가 좋지만 변동 장세에서는 반복적으로 마모됩니다.

JP 모건은 간단한 예를 들어 설명했습니다. 지수가 10% 하락한 후 이튿날 11.1% 상승하여 원래 위치로 돌아오면, 3 배 레버리지 ETF 는 이틀 동안 7% 손실을 봅니다. 이것이 컨벡시티 감모이며, 구간 변동장에서 자산 규모를 지속적으로 잠식합니다.

이러한 메커니즘은 자체 수정적입니다. 레버리지가 높을수록 변동성이 크고 감모도 빠릅니다. 6 월 정점 이후 레버리지 스토리지 ETF 의 AUM 은 34% 축소되었고, 전체 시장 레버리지 ETF 는 13% 축소되었습니다. 그러나 보유 주식의 시가총액 비중 대비로 볼 때 감소폭은 아직 훨씬 부족합니다. JP 모건은 약 3 개월의 변동 장세가 더 필요하며, 그래야 레버리지 ETF 의 시가총액 비중이 4 월 이전 수준으로 돌아갈 수 있다고 봅니다.

또한 7 월 이후 레버리지 ETF 는 계속해서 자금 유입을 얻고 있으며, 이는 디레버리징 시간을 늘릴 것입니다. 레버리지 스토리지 ETF 의 시가총액 비중은 일반 ETF 의 3 배이며, 이는 스토리지 주식의 변동성 원천이 레버리지 상품에高度集中되어 있음을 의미합니다.

개인 투자자 옵션과 마진도 디레버리징 중입니다

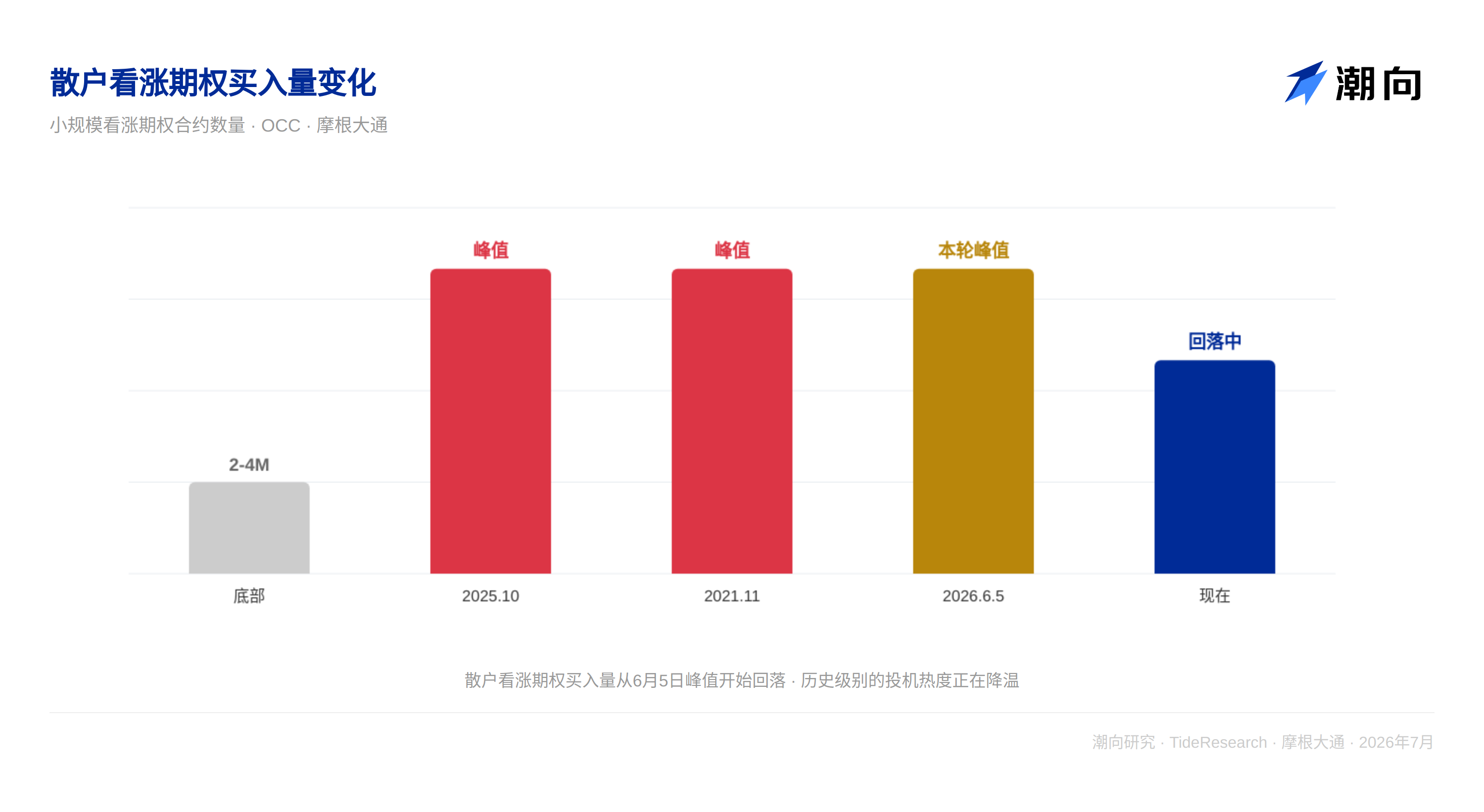

6 월 5 일, 개인 투자자의 소규모 콜옵션 매수량을 추적하는 지표가 1,400 만 계약에 도달했으며, 이는 2025 년 10 월과 2021 년 11 월의 정점과 유사합니다. 이전 두 번의 정점 이후 기술주는 수개월의 조정을 겪었으며, 이 지표가 200 만에서 400 만 계약으로 하락할 때까지 바닥을 치지 않았습니다.

현재 이 지표는 정점으로부터 하락했지만 역사적 저점까지는 아직 거리가 있습니다. JP 모건은 개인 투자자의 옵션 시장에서의 충동이 사라지고 있으며, 이는 기술주 (개인 투자자가 가장 선호하는 섹터) 에 여전히 압박 요인이라고 봅니다.

마진 계좌의 레버리지도 극단적인 수준에 있습니다. JP 모건이 추적한 순 차변 잔액에 따르면 현재 수준은 2021 년 말과 2018 년 중반의 정점과 유사합니다. 이전 두 번의 정점 이후 시장은 수개월의 조정을 겪었습니다. 현재 이 지표는 막 초기 하락 조짐을 보였을 뿐이며, 정상으로 회귀하기에는 훨씬 멀었습니다.

헤지펀드는 이미 감포에 나섰습니다

6 월, S&P 500 과 나스닥이 하락했음에도 불구하고 주식 롱숏 헤지펀드와 TMT 섹터 펀드는 여전히 양의 수익률을 기록했습니다 (각각 +1.2% 및 +3.7%). 이유는 반도체에 대한 오버웨이트 포지션이 손실을 상쇄했기 때문입니다. SMH 반도체 ETF 는 6 월에 9.5% 상승한 반면 초대형 기술주는 14.5% 하락했습니다.

하지만 7 월 상황은 변했습니다. JP 모건이 추적한 일별 헤지펀드 레버리지 지표에 따르면 주식 롱숏 펀드의 레버리지 비율이 6 월의 역사적 고점으로부터 하락했으며, 반도체와의 상관관계도 약화되고 있습니다. 이는 헤지펀드가 7 월에 반도체 포지션을 줄였을 수 있음을 시사합니다.

리스크 패리티 펀드의 레버리지는 이미 정상 수준으로 돌아와 추가적인 매도 압력을 구성하지 않습니다.

장기 자금은 아직 기다리고 있습니다

개인 투자자는 최대 매수자로, 연초부터 현재까지 순매수 약 5,500 억 달러이며, 연간 1 조 달러를 돌파할 전망입니다. CTA(상품 거래 고문) 와 주식 롱숏 헤지펀드는 올해 누적 약 400 억 달러를 매수했습니다. 소버린 웰스 펀드와 중앙은행은 유가 상승으로 인해 연간 약 1,100 억 달러의 주식 수요를 기여할 것으로 예상됩니다.

연금基金과 보험사는 안정적인 순매도方で, 연간 약 4,700 억 달러 매도가 예상되지만 그중 절반은 이미 완료되었습니다. 공급 측면에서는 올해 대형 IPO 와 재융자로 인해 순공급이 약 2,000 억 달러로, 작년의 공급 없음보다 증가했지만 전체적으로 여전히 통제 가능한 범위 내에 있습니다.

종합 계산 결과, 연간 주식 수요는 약 7,750 억 달러, 공급은 약 2,000 억 달러, 순수요는 약 2,750 억 달러입니다. 하반기에는 약 2,000 억 달러의 순수요가 해제될 예정이며, 디레버리징이 끝나면 이러한 자금이 시장의 하방 지지력이 될 것입니다.

TechFlow 뷰

JP 모건의 이 보고서는 투자자가 두 가지 시간 척도의 힘을 구분하는 데 도움을 줍니다. 단기간에 볼 때 디레버리징은 자체 수정적이지만 시간이 필요한 과정입니다. 레버리지 ETF 의 컨벡시티 감모, 개인 투자자 옵션에 대한 열정 소멸, 마진 계좌의 축소 등은 1~2 주 내에 완료될 수 없습니다. JP 모건은 '3 개월'이라는 추정을 제시했는데, 이는 유용한 참고 기준점입니다.

하지만 더 긴 시간 차원으로 눈을 돌리면 자금 상황은 나쁘지 않습니다. 개인 투자자는 여전히 매수 중이고, 국부펀드는配置方面을 늘리고 있으며, CTA 와 양화 전략은 아직 포지션 확대 공간이 있습니다. 이 자금들이 현재 주가를 밀어올리지 못하는 이유는 단기간에 디레버리징의 힘이 그들의 영향을 상쇄하고 있기 때문입니다.

투자자에게 이것은 다음과 같은 의미입니다. 단기간의 시장 변동은 디레버리징의 종말일 수 있으며, 새로운 하락장의 시작이 아닐 수 있습니다. 핵심은 '디레버리징'과 '펀더멘털 악화'를 구분하는 것이며, 전자는 구조적인 자체 수정이고 후자가 진정한 위험입니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서 (JP 모건, 2026 년 7 월 15 일) 를 정리 및 해석한 것입니다. 문 중 인용된 등급, 목표가, 이익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해이며, 소속 기관의 입장을 대표할 뿐 TechFlow 리서치의 견해를 대표하지 않으며 어떠한 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려져야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News