Ansem: 왜 제가 토큰 바이백이 아무런 문제도 해결하지 못한다고 생각하는가?

저자: 클로드, TechFlow

TechFlow 편집자 주: 저명한 솔라나 트레이더 Ansem 이 글을 통해 바이백 메커니즘 자체는 가치를 창출하지 않으며, 토큰 밸류에이션 배수를 결정하는 것은 팀과 커뮤니티 간의 '신뢰 프리미엄' 이라고 밝혔다. 그는 Hyperliquid(연간 수익 약 8 억 달러, FDV 약 650 억 달러) 와 pump.fun(연간 수익 약 4.4 억 달러, FDV 약 14 억 달러) 을 비교 대상으로 삼아, 두 프로젝트 모두 대규모 바이백을 진행 중이지만 밸류에이션 배수는 약 50 배 차이 난다고 지적했다.

암호화폐 시장에서 가장 지속된 내러티브 중 하나가 도전을 받고 있다: 프로토콜 수익을 바이백에 쏟아부으면 토큰 가격이 오른다는 것이다.

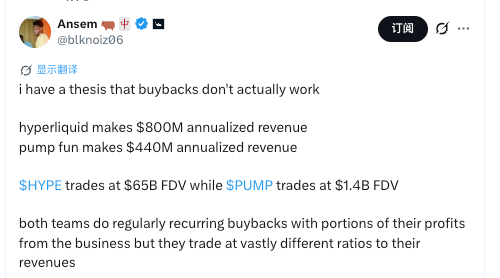

7 월 16 일, 저명한 솔라나 트레이더 Ansem(@blknoiz06) 이 X 플랫폼에 긴 글을 게시하며 직관에 반하는 주장을 제시했다: 바이백 메커니즘 자체는 가치를 창출하지 않으며, 토큰 거래 배수를 결정하는 것은 팀과 커뮤니티 간의 '신뢰 프리미엄' 이다. 이 게시물은 게재 후 빠르게 조회수 46.9 만 회, 좋아요 3240 개, 리트윗 509 회를 기록했다.

Ansem 은 암호화폐 업계에서 수익이 가장 높은 두 프로토콜을 비교 대상으로 선택했다. Hyperliquid 는 연간 수익 약 8 억 달러, HYPE 의 FDV 는 약 650 억 달러이며; pump.fun 은 연간 수익 약 4.4 억 달러, HYPE 의 FDV 는 약 650 억 달러이며; pump.fun 은 연간 수익 약 4.4 억 달러, HYPE 의 FDV 는 약 650 억 달러이며; pump.fun 은 연간 수익 약 4.4 억 달러, PUMP 의 FDV 는 약 14 억 달러에 불과하다. 두 팀 모두 수익의 대부분을 바이백에 사용하고 있지만 밸류에이션 배수는 약 50 배 차이 난다.

Ansem 의 결론은 다음과 같다: 격차는 수익 규모에 있는 것이 아니라 팀의 행동이 쌓아올린 신뢰에 있다는 것이다.

마찬가지로 돈을 쏟아부어 바이백하는데, Hyperliquid 와 pump.fun 의 밸류에이션은 왜 하늘과 땅 차이인가

Ansem 은 게시물에서 두 플랫폼의 바이백 전략을 분석했다.

Hyperliquid 는 프로토콜 수수료의 97% 에서 99% 를 HYPE 바이백 및 소각에 직접 투입한다. CryptoNews 데이터에 따르면, 6 월 30 일 기준 Hyperliquid 의 누적 프로토콜 수익은 10 억 달러를 돌파했으며, 연간 실행률은 8.4 억 달러에 근접하다. 플랫폼은 이미 4100 만 개 이상의 HYPE 토큰을 소각했으며, 이는 10 억 달러 이상의 가치로 유통 공급량이 약 4.2% 감소했다. 기사 작성 시점 기준 HYPE 시세는 약 60 달러에서 67 달러 사이이며, FDV 는 약 570 억 달러에서 620 억 달러 사이이다.

pump.fun 역시 공격적이다. 2025 년 해당 플랫폼 총 수익은 약 9.7 억 달러로, 수익의 거의 100% 를 PUMP 바이백에 투입하여 누적 바이백 금액은 약 2.13 억 달러이다. 2026 년 4 월, 팀은 가치 3.7 억 달러의 PUMP 토큰 (유통 공급량의 약 36%) 을 일괄 소각했으며, 이후 수익의 50% 를 지속 소각용으로 잠겼다. 하지만 PUMP 현재 시세는 약 0.0016 달러이며, FDV 는 약 14 억 에서 17 억 달러 사이이다.

pump.fun 의 연간 수익은 Hyperliquid 의 절반 이상이지만, FDV 는 Hyperliquid 의 3% 미만이다. 만약 바이백 메커니즘이 밸류에이션의 핵심 동력이라면, 이 배수 격차는 설명할 수 없다.

Ansem 의 설명: 신뢰 프리미엄이야말로 가격 책정의 핵심이다

Ansem 은 시장이 Hyperliquid 에 부여한 높은 밸류에이션의 근본적인 원인은 Jeff(Hyperliquid 창립자) 와 팀이 구축한 신뢰에 있다고 본다.

그는 게시물에서 몇 가지 점을 열거했다: Hyperliquid 는 결코 과도한 약속을 하지 않았으며, 팀은 제품 출시에만 집중했다; 사용자 보상은 사전에 결정된 온체인 지표에 따라 엄격히 배분되었으며, 불투명한 조작은 없었다; 핵심 사용자 층은 Jeff 와 팀에 대해 매우 높은 신뢰 등급을 부여했다. Ansem 은 직접적으로 이러한 신뢰 프리미엄이 '토큰이 이렇게 잘 거래되는 주요 이유 중 하나'라고 말했다.

Hyperliquid 의 과거 행동은 실제로 이 판단을 뒷받침한다. 이 프로젝트는 VC 투자를 받지 않았으며, 총 공급량의 70% 를 커뮤니티에 배분했다; 2024 년 11 월 출시 당시 대규모 에어드롭은 초기 약속을 이행했다; 플랫폼은 2026 년 2 월 시장 매도세 속에서 회복 탄력성을 보여주었으며, 이는 사용자 층에 플랫폼을 이용해 일상 거래를 하는 진지한 트레이더들이 대거 포함되어 있음을 보여준다.

pump.fun 의 문제점: 10 억 달러 수익, 약속한 에어드롭은 1 년째 미이행

Ansem 의 pump.fun 에 대한 비판은 더욱 직접적이다.

그는 pump.fun 누적 수익이 10 억 달러를 초과하며, ICO 에서 추가로 10 억 달러를 모금했지만 사용자에게 약속한 에어드롭은 전혀 이행되지 않았다고 지적했다. Protos 보도에 따르면, pump.fun 은 2025 년 7 월 9 일 PUMP 토큰 ICO 를 발표하며 'airdrop coming soon' 이라고 명시했고, 공급량의 24% 를 커뮤니티에 배분하겠다고 약속했다. 2026 년 7 월 중순 기준, 이 약속은 정확히 1 년이 지났지만 에어드롭은 여전히 실현되지 않았다.

Ansem 은 앞서 6 월 25 일에도 이 점을 공개적으로 비판한 바 있다: 'pump.fun 은 암호화폐 업계에서 수년 동안 지속적으로 주목을 유지한 유일한 앱이며, OpenSea 도 이루지 못한 일이다. 하지만 사람들이 분노하는 이유는 그들이 24% 의 에어드롭을 약속하고도 전혀 이행하지 않은 채 현금만 쌓아두고 있기 때문이다.'

2026 년 4 월의 3.7 억 달러 규모 토큰 소각은 본래 신뢰를 회복하려는 의도였지만, 커뮤니티의 반응은 오히려 역효과를 낳았다. 일부 사용자는 소각된 토큰들이 원래 에어드롭 배분에 사용되었어야 한다고 생각하며, 소각은 커뮤니티가 받아야 할 지분을 직접 없애버린 것과 같다고 본다. Cryptopolitan 보도에 따르면, 커뮤니티는 이 조치에 대해 일반적으로 '불신을 심화시켰다' 고 해석했다.

Ansem 은 최신 게시물에서 하나의 가정을 제시했다: 만약 pump.fun 이 에어드롭 약속을 성실히 이행하고 핵심 사용자의 우려에 응답한다면, 토큰 가격은 10 배에서 15 배까지 상승할 수 있으며, 동시에 거래량, 주목도 및 플랫폼 수익도 실질적으로 향상될 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News