1 차 시장의 문샷 AI 와 DeepSeek, 밸류에이션 내러티브「프리미엄」은 어디서 비롯되는가

작성자: MD

제공: 브라이트 컴퍼니

조금 전, MoonShot AI(月之暗面) 가 최신 버전 모델 Kimi K3 를 출시했으며,各项 평가에서 선도적인 성과를 보이며 자본 시장의 높은 관심을 끌었습니다. MoonShot AI 가 X 에서 소개한 바에 따르면, K3 는 2.8 조 개의 파라미터를 가진 멀티모달 모델로, 100 만 token 컨텍스트를 지원하며 네이티브 비전 기능을 갖추고 여러 혁신 기술을 채택했습니다.

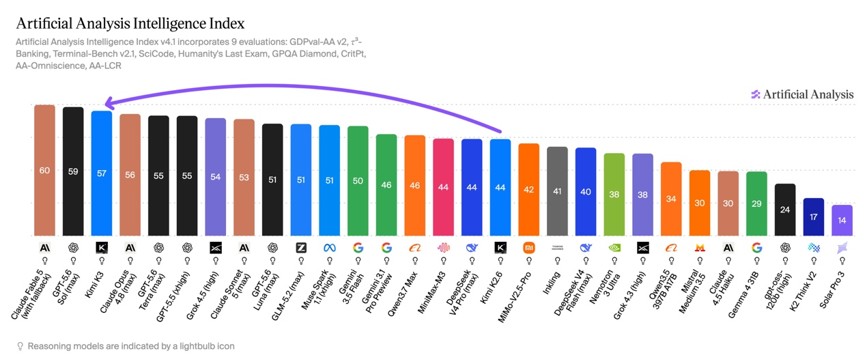

Artificial Analysis 에 따르면, Kimi K3 는 Artificial Analysis 인텔리전스 지수 (Artificial Analysis Intelligence Index) 에서 57 점을 기록했습니다. 이는 Opus 4.8 및 GPT-5.5 와 유사한 지능 수준이지만, Fable 5 및 GPT-5.6 Sol 보다는 뒤처집니다. MoonShot AI 는 이 2.8T 파라미터 모델의 가중치를 공개할 계획이라고 밝혔으며, 이는 이를 선도적인 오픈소스 모델로 만들 것입니다.

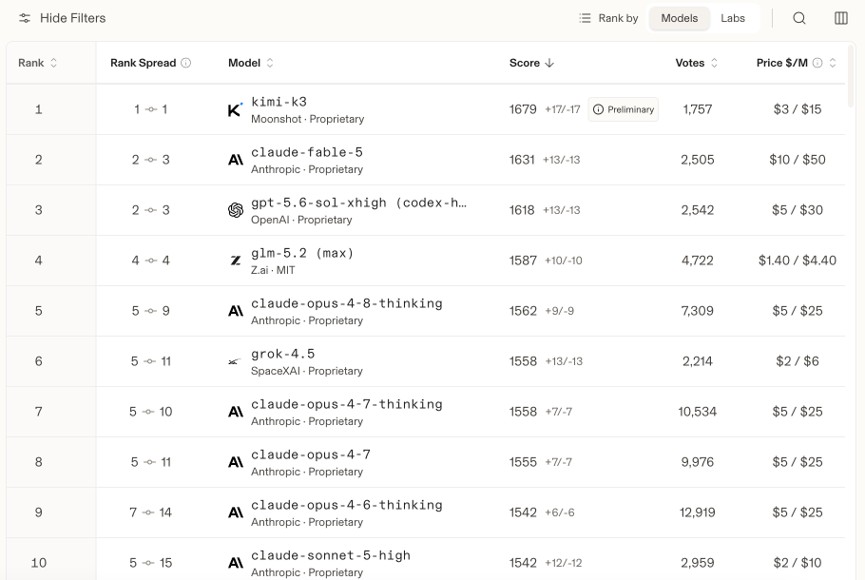

AI Arena Code 순위에서 K3 는 Anthropic 의 Fable 5, Gpt5.6-sol 및 Zhipu 의 GLM-5.2(max) 보다 앞서 있습니다.此前 MoonShot AI 는 마지막 라운드 투자를 완료했으며, 투자 후 가치는 약 315 억 달러였습니다. 단순히 순위 성능만으로 본다면, MoonShot AI 의 이 가치 평가 수준은 Anthropic 과 OpenAI 보다 훨씬 낮습니다.

프라이마켓에서도 마찬가지로 주목받고 있는 중국 AI 기업으로는 DeepSeek 이 있습니다. The Information 과 블룸버그가知情人士를 인용해 보도한 바에 따르면, DeepSeek 은 740 억 달러의 기업 가치로 2 차 자금 조달을 진행 중이며, 이는 1 차 투자 전 가치 543 억 달러가 확정된 지 한 달 만의 일입니다.

가치 평가의 관점에서 볼 때, DeepSeek 과 MoonShot AI 라는 두 개의 프라이마켓 기업은二级市场의可比 대상에 접근하거나 심지어 초과하고 있습니다. 아마도 프라이마켓의 유동성과 정보 투명성에 제한받기 때문일 수 있지만, Zhipu 와 MiniMax 는 공개 시장에서 반년 이상 연속 가격 책정을 거치며 내러티브 컨센서스가 상당히 명확해졌습니다—시상이든 처벌이든요. 반면 DeepSeek 과 MoonShot AI 의 가치 평가는 더 공격적이지만, 이들을 둘러싼 내러티브는 아직 완전히 형성되지 않았습니다.

Kimi-K3 현재 Arena AI Code 순위 1 위 (출처: Arena AI)

二级市场 두 기업의 내러티브: 코딩 성능과 ARR 성장률 기울기

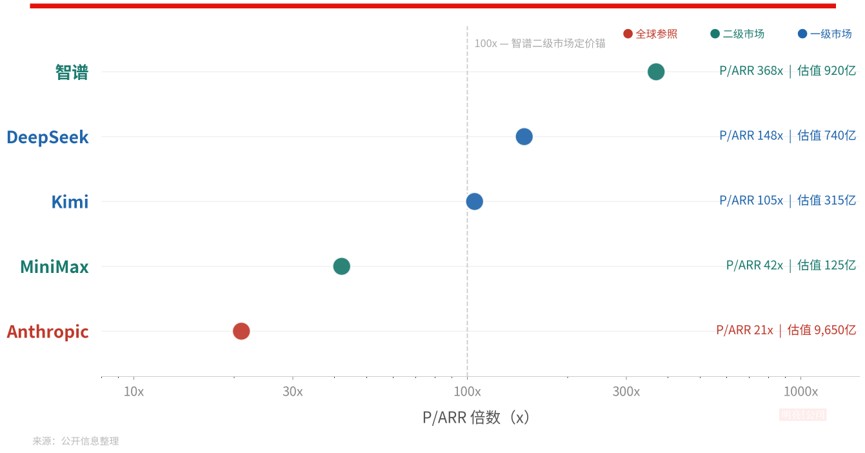

Zhipu(02513.HK) 와 MiniMax(00100.HK) 의 상장은 중국 독립 모델 벤더에게 가치 평가 기준선을 제공했습니다. P/ARR 기준으로 본다면, 내러티브 명확도와 ARR 성장률이 프리미엄 폭을 결정합니다.

올해 1 월 홍콩 주식시장 상장 이후, Zhipu 주가는 1000% 이상 급등했으며 시가총액은 약 920 억 달러입니다. 이 가격을 지지하는 것은 희귀하게 가파른 수익 곡선입니다: ARR 이 1 월 0.67 억 달러에서 7 월 10 억 달러로 증가했으며, 7 개월 만에 15 배 성장하여 연간 목표를 반년 앞당겨 완료했습니다—여러 증권사는 이 기울기가 Anthropic 이 당년 15 개월 만에 1 억에서 10 억 달러 ARR 을 달성한 기록을 초과했다고 지적합니다. 36Kr 의 최신 정보에 따르면, Zhipu 의 ARR 은 이미 10 억 달러에 도달했으며, 연말에 10 억 달러에 도달할 것이라는 예상보다 훨씬 빠릅니다.

MiniMax 시가총액은 상장 고점인 약 4100 억 홍콩 달러에서 약 75% 하락하여 약 810 억 홍콩 달러로回落했으며, 내포된 P/ARR 은 약 13 배입니다. 「브라이트 컴퍼니」는 최근 MiniMax 가치 평가 내러티브의 도전에 대해 논의한 바 있습니다: 업계 메인스트림이 코딩과 Agent 로 전환되면서, MiniMax 의 "올모달, C+B 양륜" 다각화布局反而 시장 의심의 대상이 되었습니다.

프라이마켓 자금 조달 적극적

DeepSeek 의 1 차 라운드 자금 조달은 5 월 말에 서명되었습니다: 규모는 500 억 위안화 이상, 약 74 억 달러로 중국 AI 대형 모델 사상 최대 단일 라운드를 기록했습니다.

The Information 에 따르면, 회사는 1 차 라운드 로드쇼에서 투자자에게 명확히 통보했습니다: 모델 상업화 의도 없음,前沿 연구 개발에 집중, 명확한 IPO 일정 없음. 량원펑은 1 차 자금 조달 정식 완료 전부터 이미 2 차 라운드를 계획하고 있었습니다. 이 라운드의 조항은 근본적으로 전환되었습니다: 가치 평가가 740 억 달러로 상승하며, 1 차 라운드 대비 약 36% 급등했습니다.

The Information 은 또한 DeepSeek 이 올해 신청 제출 계획, 2027 년 상하이 커촹반 (STAR 시장) 상장 계획을 세웠다고 보도했습니다. 이 모든 것을 추진하는 핵심 요인은 모델 연구 개발에 필요한 막대한 컴퓨팅 파워 지출입니다.

MoonShot AI 의 자금 조달 템포 역시 희귀합니다: 2025 년 말 투자 후 가치わずか 43 억 달러; 2026 년 5 월 20 억 달러 자금 조달 완료, 투자 후 200 억 달러, 6 월 30 일 새로운 라운드 시작, 투자 전 가치 315 억 달러, 반년 만에 가치 평가 7 배 이상 상승.

DeepSeek 과 MoonShot AI 모두 높은 프라이마켓 가치 평가를 받았지만, 가치 평가를 지지하는 논리는似乎 다릅니다. 전자는 주로 호출량, 기술적 영향력 및 효율성 엔지니어링에 의존합니다; 후자는 Anthropic 초기 수익 곡선을 복제하는 것과 더 유사합니다.

知情人士가 The Information 에 밝힌 바에 따르면, DeepSeek 의 최근 연간 수익은 이미 4 억~5 억 달러에 도달했으며, 주로 API 서비스에서 비롯되었습니다; 상한선 5 억 달러로 계산할 때, 740 억 달러 가치 평가는 약 148 배 P/ARR 에 해당합니다—이는 네 개 중국 기업 중 가장 비쌀 뿐만 아니라, 많은 미국 AI 스타트업보다도 훨씬 높습니다.

분석해 보면, 이 배수를 지지하는 이유는 세 가지 측면에서 올 수 있습니다.

첫 번째는 호출량입니다.

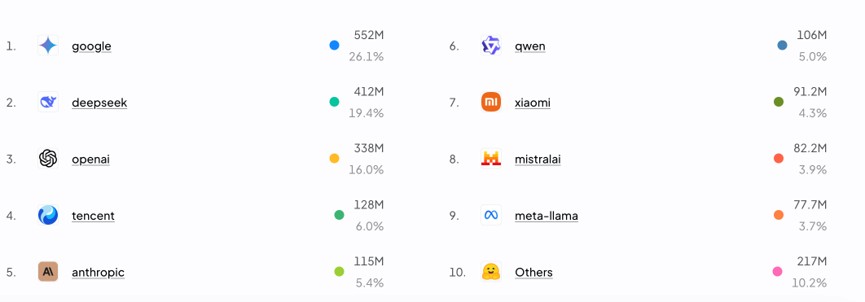

초상은행 국제 7 월 3 일 보고서에 따르면, 6 월 22 일 주까지 DeepSeek 은 6.7 조 tokens 로 OpenRouter 플랫폼 글로벌 1 위를 차지했으며, Anthropic 의 4.25 조를 초과했습니다; 2026 년 2 분기 OpenRouter 총 호출량은 약 21 조에서 46.66 조 tokens 로 증가했으며, 단일 분기 만에 두 배 성장했으며, 성장 주요 요인은 중국 오픈소스 모델 기여였으며, 중국 벤더合計 호출량은 이미 미국 벤더를 초과했습니다.

출처: OpenRouter

OpenRouter 최신 주 시장 점유율 순위를 보면, DeepSeek 도 Google 에 이어 시장 점유율 2 위를 기록했습니다.

두 번째는 효율성 엔지니어링입니다. V4 는 백만 token 컨텍스트 시나리오에서 단일 token 계산량이 이전 세대의 1/20 에 불과하며, V4-Pro 성능은 최고급 클로즈드 소스 모델과 비등하며, 창장 증권은 이를 Claude 비사고 모드 수준에 근접하다고 평가했습니다.

세 번째는 검증된 UE 입니다. 블룸버그에 따르면, API 요금이 OpenAI 와 Anthropic 의 일부에 불과함에도 불구하고, V4 의 판매 총이익률은 여전히 50% 이상을 유지합니다—저가=저마진이 아님, 이는 "컴퓨팅 파워 효율성" 내러티브가 재무 검증을 완료한 핵심 데이터 포인트입니다.

또한, 전략 방향에서 회사는 7 월 중순 V4 정식 버전을 출시하고 피크 - 밸리 가격 책정 메커니즘을 도입했습니다—이는 명확한 상업화 의도를 가진 첫 번째 가격 책정 동작입니다; V4 는 화웨이 어센드, 캠브리콘 등 국산 컴퓨팅 파워에 깊이 적응하며, 국가 AI 펀드의 직접 지분 보유와 겹쳐, 그 "국산 컴퓨팅 파워 폐쇄 루프 모델 레이어 앵커" 전략적 포지셔닝이 명확히 보입니다.

다시 MoonShot AI 를 살펴봅시다.

그들의 315 억 달러 투자 전 가치 평가는 약 105 배 P/ARR 에 해당하며, 노무라 전문가 전화 회의에서 전문가가 제시한 4 억~5 억 달러 ARR 구경을 채택하면 약 70 배입니다. Kimi K3 출시와 함께, 시장은 보편적으로 3 분기에서 4 분기에 출시될 K3 모델이 새로운 가격 책정 공간을 열 것이라고 기대합니다.

여러 증권사는 MoonShot AI 의 수익 곡선을 Anthropic 초기와 유사하게 봅니다: 개발자 호출량 증가, API 비율 상승, 해외 유료 성장, 모델 반복이 가격 체계 상향을 이끔.

노무라 7 월 6 일 전문가 전화 회의 의사록에 따르면, 전문가는 연말 ARR 이 10 억 달러를 초과할 것으로 예상했습니다. 하지만 공개 정보 채널에서 양즈린은 결코 "연말 ARR 10 억 달러" 목표에 대해 언급한 적이 없습니다.

내러티브의 프리미엄: 어디서 왔으며, 二级市场에서는 무엇을 마주하게 될까?

Zhipu 의 약 100 배와 MiniMax 의 약 13 배 공개 시장 가격 책정을 비교하면, 두 프라이마켓 기업의 프리미엄 출처는 완전히 다릅니다.

적어도 이전 가치 평가에서 볼 때, MoonShot AI 의 프리미엄은 더 많이 "재무적 프리미엄"과 "성능 프리미엄"에偏向합니다.

만약 연말 ARR 이 정말로 10 억 달러에 도달한다면, 315 억 가치 평가에 해당하는 forward 배수는 약 30 배에 불과합니다—Zhipu 현재 가치 구경보다 저렴합니다; 투자자는 동시에 "Zhipu 경로 복제"의 상장 재평가에 베팅하고 있습니다. Zhipu 프라이마켓 마지막 라운드 가치 평가는 137 억 달러였으며, 상장 후 시가총액은 한때 1000 억 달러를 초과했습니다.

이러한 프리미엄은 반증 가능하고 추적 가능하며, 매달의 ARR 데이터가 이를 검증하고 있습니다.

반면 MoonShot AI 와 비교할 때, DeepSeek 의 프리미엄에는 "비재무적 프리미엄" 부분이 존재합니다: 호출량, 아키텍처 정의권으로 구성된 기술적 영향력 프리미엄, 국가 전략 희소성으로 인한 지정학적 옵션, 량원펑 개인 출자 200 억 위안화로 형성된 "창업자 신념" 뒷받침……등등, 특히 "DeepSeek 모먼트"가 중국 자산 재평가에产生的 영향은 현재로서는 다른 벤더가 복제할 수 없습니다.

148 배의 정적 배수는 어떤 현금 흐름 모델로도 자기 일관성을 갖출 수 없으며, 투자자가 구매하는 것은 "상업화 스위치가 완전히 열릴 때, Anthropic 레벨 수익을 만들어낼 능력이 있다"는 신념입니다.

하지만, 이 두 기업이 IPO 로 나아가면, 공개 시장의 연속 가격 책정 메커니즘을 직면하게 될 것이며, 이는 그들의 가치 평가 논리가 일부 변화, 심지어 압력을 맞이하게 할 것입니다.

첫 번째는 성장률의 분기별 검증입니다. 프라이마켓은 "내러티브"에 비용을 지불할 수 있지만, 二级市场는 점점 더 "이행"에 비용을 지불합니다. MiniMax 상장 초기 시장也曾 약 65 배 P/ARR 을 제시했지만, 업계 내러티브가 Agent 로 전환되면서 수익화 경로에 의심을 받자, 가치 평가는 4 분의 3 이 깎여 나갔습니다.

DeepSeek 이 위치한 중단 가격대는 2 분기에 95% 의 추론 가격 디플레이션을 경험했습니다. 초상은행 국제 데이터에 따르면, 인텔리전스 지수 40-50 점 구간 최적 호출 가격은 3 월 1.2 달러/백만 tokens 에서 6 월 0.058 달러로 하락했습니다. "호출량 1 위"가 지속적으로 수익 성장으로 전환될 수 있을지는 매 분기 보고서의 필수 질문이 될 것입니다.

두 번째 측면은 공급측의 잠금 해제 압력입니다. Zhipu 와 MiniMax 는 7 월 잠금 해제 주에 각각 8.5% 와 22.5% 하락했으며, 이어 합계 400 억 홍콩 달러 이상의 배정을 진행했습니다—이러한 "잠금 해제 - 배정" 공급 쇼크는 미래 상장할 DeepSeek 과 MoonShot AI 도 마찬가지로 기다리고 있을 것입니다.

마지막으로는 가치 평가 좌표계의 통일입니다, 예를 들어 "단일 token 수익화율"이 직접 비교 가능한 지표가 될 것입니다.

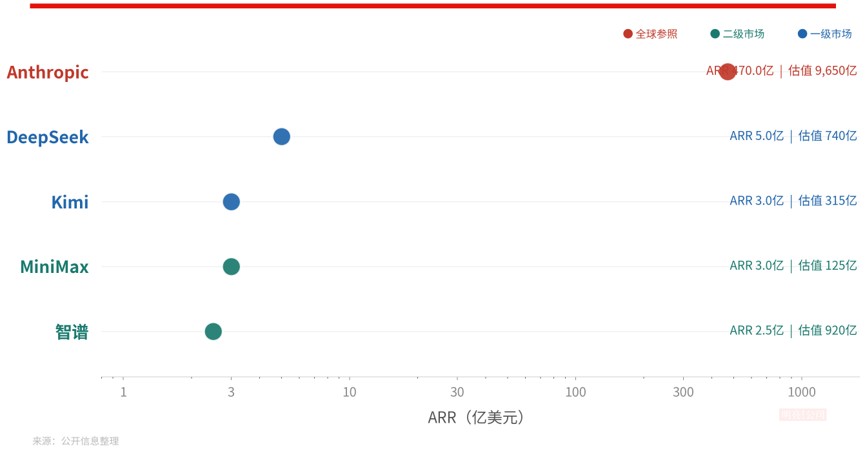

출처: 공개 정보 정리、브라이트 컴퍼니 (가치 평가、시가총액 7 월 16 일 종가 기준, Zhipu 최신 루머 ARR 미포함)

또한, 내러티브 측면에서 현재 단계 중국 모델 회사가 피할 수 없는 벤치마킹 대상은 바로 Anthropic 입니다.

Anthropic 은 5 월 28 일 9650 억 달러 투자 후 가치 평가로 650 억 달러 H 라운드 자금 조달을 완료했으며, 이미 비밀리에 IPO 신청을 제출했습니다. 그들의 ARR 은 2025 년 말 90 억 달러에서 2026 년 5 월 470 억 달러로 증가했습니다.

Jefferies 가 SemiAnalysis 를 인용한 바에 따르면, 7 월 ARR 은 600 억 달러를 초과할 것이며, 순소득 유지율은 약 500%, API 총이익률은 80% 를 초과하며, 3 분기에 GAAP 영업 이익 10 억 달러 초과를 예상합니다.

470 억 달러 ARR 로 계산할 때, 9650 억 가치 평가는 약 20 배 P/ARR 에 해당합니다. OpenAI 역시 비밀리에 IPO 신청을 제출했으며, ARR 은 약 250 억 달러입니다—曾經 절대 선두 주자였으나, 수익 규모가 이미 Anthropic 에 역전당했습니다.

Anthropic 의 가치 평가 배수는 ARR 1 억 달러일 때 184 배에서 현재의 약 20 배로 계속 압축되었습니다. 이는 DeepSeek 의 148 배와 MoonShot AI 의 105 배가 본질적으로 "아직 발생하지 않은 수익 성장"에 가치 평가를 선지급하고 있음을 의미합니다—배수 하락은 확정적이며, 유일한 변수는 ARR 상승이 배수 축소를 이길 수 있느냐입니다. Zhipu 가 7 월 ARR 10 억 달러를 달성한 후, 그들의 현재 가치 배수는 이미 연초 수준에서 크게 소화되었습니다.

또한 "지정학적 경쟁 차원"에서, Jefferies 는 7 월 13 일 보고서에서 하반기 미국 벤더가 더 많은新一代 컴퓨팅 파워를 확보하고 반 증류 메커니즘이叠加됨에 따라, 중미 모델 능력 격차가 다시 벌어질 가능성이 있다고 경고했습니다. 현재 중국 모델의 전체 가치 평가 논리—Zhipu 의 100 배에서 DeepSeek 의 148 배까지—는 모두 "능력 격차 지속적 축소" 전제를 내포하고 있으며, 적어도 K3 의 출시는 현재로서는 어떤 정도까지 "능력 격차 확대" 판단을 상쇄했습니다.

현재 자금 조달 가치 평가든 모델 성능이든, MoonShot AI 와 DeepSeek 은 낙관적인的表现을 보이고 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News