JP 모건 리포트 해석: AI 추론이 서버를 지탱했고, PC 는 여전히 가격 인상분을 부담하고 있다

글쓴이:Rita

TechFlow 가이드

JP 모건 체이스는 2026 년에서 2028 년까지 글로벌 서버 출하 성장률을 대폭 상향 조정했습니다. 2026 년 서버 출하 성장률은 15% 에서 22% 로, 2027 년은 8% 에서 25% 로上调했습니다. 핵심 구동력은 AI 추론입니다. 기업이 AI 모델을 실제 적용하려면 대량의 추론 서버가 필요합니다.

PC 시장은 상반기 예상보다 좋았지만, 이는 브랜드가 가격 인상 전에 재고를 확보하고 Win10 교체 수요를 앞당겨 소비한 결과입니다. 하반기 수요는 여전히 취약합니다.

공급 병목 현상이 진정한 제약 요인입니다. CPU, 기판, 메모리, PCB, 전원 소자 모두 막혀 있습니다.

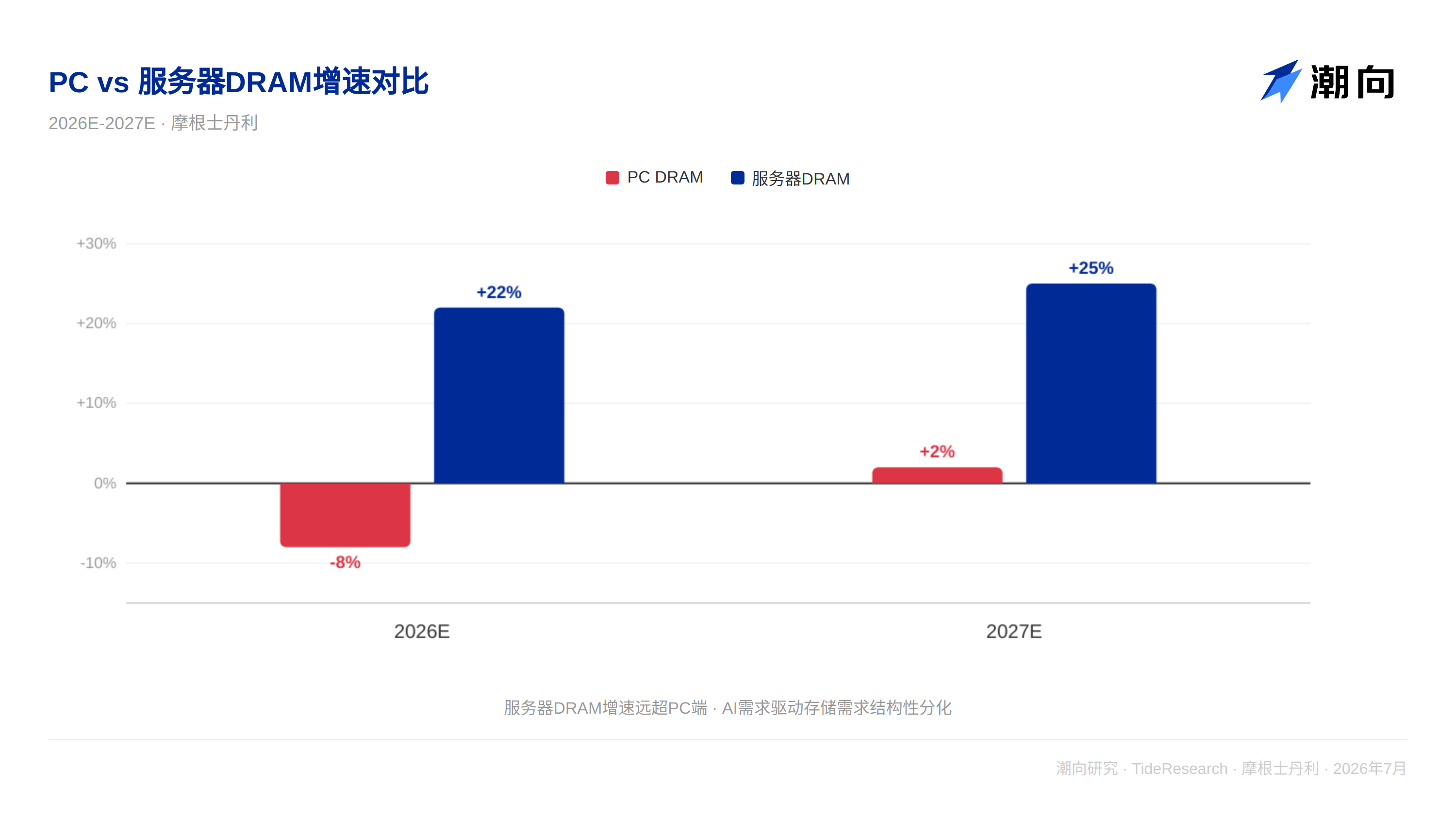

서버는 상승, PC 는 하락

JP 모건 체이스는 2026 년 PC 출하량 8% 감소, 서버 22% 성장; 2027 년 PC 2% 성장, 서버 25% 성장을 예상합니다.

이런 양극화는 구조적입니다. 서버는 AI 추론 수요의 지속적 확대 수혜를 입습니다. JP 모건 체이스 추산에 따르면, AI 가속기 출하량은 2025 년에서 2028 년까지 연평균 성장률 50%, AI 서버 관리 노드 CPU 수요는 연평균 성장률 74% 입니다. 2028 년까지 글로벌 서버 CPU 출하량은 2025 년 2,600 만 개에서 6,800 만 개로 증가하며, 3 년 연평균 성장률은 38% 입니다. 그중 Agentic AI 서버 CPU 수요는 5,300 만 개에 달해 증가분의 주력이 될 것입니다.

PC 는 메모리 가격 인상과 수요 선소비에 억제되었습니다. 하이엔드 노트북 BOM 비용은 1 년 새 30% 상승했으며, 메모리 비중은 한 자릿수에서 25% 로 급등했습니다. 브랜드는 마진 유지를 위해 가격을 인상했고, 그 대가는 판매량입니다. JP 모건 체이스는 2026 년 소비자용 PC 출하량 14% 감소, 기업용 PC 4% 감소를 예측합니다.

공급 병목 현상과 Nvidia 로드맵이 두 가지 변수

수요는 늘었지만 제품이 나오지 않습니다. JP 모건 체이스 조사에 따르면, 서버 수요는 전년 대비 35% 에서 40% 성장했지만, 2026 년 출하 성장률은 22% 에 그칠 것입니다. CPU, 기판, 메모리, PCB, 수동 소자, 전원 소자 모두 막혀 있습니다.

미국 주식 측면에서, 델 (DELL) 의 AI 서버 백로그는 513 억 달러에 달했습니다. JP 모건 체이스 애널리스트는 비중 확대 의견을 유지하며 목표가를 280 달러에서 500 달러로 상향했습니다. HPE(HPE) 도 JP 모건 체이스로부터 목표가가 상향되었으며, 이는 AI 및 고성능 컴퓨팅 수요에 대한 신뢰를 반영합니다. 슈퍼 마이크로 (SMCI) 역시 AI 서버 수요의 지속적 확대 수혜를 입습니다.

ODM 주문 가시성은 이미 2027 년까지 배정되었습니다. 올해 미인도 주문은 내년으로 연기되므로, 2027 년 서버 출하 성장률은 25% 로 추가 가속될 것으로 예상됩니다.

Nvidia 로드맵에도 불확실성이 있습니다. Vera Rubin 은 계획대로 2026 년 3 분기에서 4 분기에 양산되며, 연간 NVL72 합계 7 만에서 8 만 대, 2027 년은 8 만 5 천에서 9 만 5 천 대가 예상됩니다. 차세대 Vera Rubin Ultra 는 2027 년 하반기에서 2028 년에 출시될 예정이며, Kyber 랙 아키텍처는 PCB 및 CCL 소재에서 신호 성능 문제에 직면해 Feynman 세대가 지연될 수 있습니다.

가치는 부품으로 이동 중

BOM 비용 변화는 명확한 방향을 가리킵니다. 자금이 부품 업체로 흐르고 있습니다. GB300 및 VR200 랙 가격은 GB200 보다 20% 에서 90% 높으며, VR200 메모리는 BOM 의 약 20% 를 차지해 GB200 시기의 10% 와 대비됩니다. 부품 업체에게는 수량과 가격 동시 상승의 기회이지만, PC 브랜드에게는 총마진율 부담의 원인입니다.

미국 주식 부품 부문에서, Arista Networks(ANET) 는 데이터센터 스위치 부문의 핵심 수혜자입니다. 암페놀 (APH) 은 고속 커넥터 분야에서布局을 가지고 있으며, 랙 내 연결 밀도 향상 수혜를 입습니다. 코닝 (GLW) 은 아마존과 수십 억 달러 규모의 광섬유 공급 계약을 체결해 데이터센터 연결 수요 확장 직접 수혜를 입습니다. Lumentum(LITE) 은 광통신 및 광학 엔진 분야에서 포지션을 보유하고 있습니다. 마이크론 (MU) 은 메모리 공급자로서 BOM 비용 상승의 직접 수혜자입니다.

JP 모건 체이스의 포트폴리오 구성 제안은 명확합니다. 서버 부품이 ODM 보다 우선입니다. PC 섹터 전체는 회피합니다.

TechFlow 관점

이 보고서의 가장 가치 있는 점은 추론과 훈련이 주기에서 어떤 역할을 하는지 구분했다는 것입니다. 이는 '서버는 좋고 PC 는 나쁘다'는 결론에 머물지 않았습니다. 시장은 그동안 훈련용 연산력을 중심으로 거래해 왔지만, 이제야 추론 수요의 지속성이 더 강하다는 것을 인식하고 있습니다.

위험은 Agentic AI 의 도입 속도가 예상보다 느릴 수 있다는 점이며, 5,300 만 개 CPU 수요 예측은 다소 높습니다. 또한 Nvidia 의 Kyber 아키텍처는 PCB 및 CCL 소재에서 신호 문제를 겪고 있어, CPO 양산은 2028 년으로 지연될 수 있습니다. 광 인터커넥트 산업 chain 에게 이는 시간적 기회이지 종착점이 아닙니다.

PC 측면에서, 하반기 공급 chain 데이터는 예상보다 낮을 수 있지만, 시장은 이에 대해 이미 부분적으로 가격을 반영했습니다.

면책 조항

본 문서는 TechFlow Research 가 JP 모건 체이스의 2026 년 7 월 15 일 자 연구 보고서를 정리 및 해석한 것입니다.文中 인용된 평가, 목표가,盈利 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 의견으로, 오직 그 소속 기관 입장을 대변하며 TechFlow Research 의 입장을 대변하지 않으며 어떤 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며 결정은 독립적으로 내려져야 합니다. 본 문서는 어떤 증권 매매의 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News