모건 스탠리 리포트 분석: 스토리지 사이클 후반부 진입, 시장 밸류에이션 앵커 전환 중

작성자: Rita

TechFlow 가이드

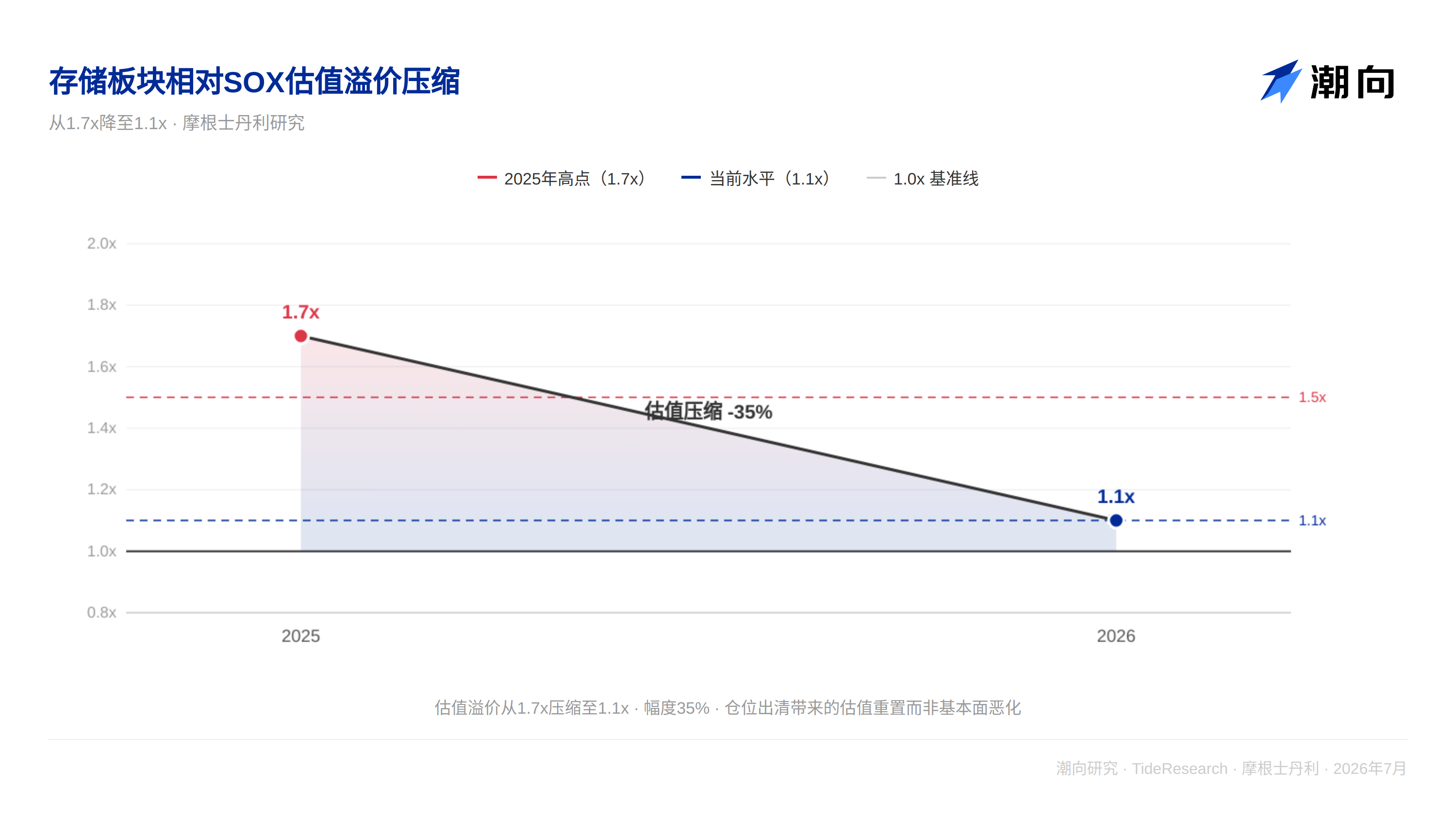

지난 한 달 동안 아시아 메모리 주식은 15% 에서 25% 하락했으나, 칩 섹터 전체는 보합세를 보였습니다. 메모리는 일방적으로 매도되었으며, 둘 사이의 밸류에이션 프리미엄은 1.5 배 이상에서 빠르게 1.1 배로 압축되었습니다.

모건 스탠리는 7 월 14 일 TMT 웹캐스트에서 다음과 같이 판단했습니다: 메모리 펀더멘털에는 반전이 없으며, 시장은 밸류에이션 앵커의 전환을 완료하고 있습니다.

상반기에는 모두 '가격이 얼마나 오를 수 있는지'에 관심을 가졌다면, 하반기에는 '고수익이 얼마나 지속될 수 있는지'를 묻기 시작했습니다. 세 가지 논쟁점이 이 판단을 좌우하고 있습니다: CSP 자본 지출이 얼마나 증가할지, LTA 가 이익을 보호하는지 제한하는지, 양쯔 메모리가 NAND 수급 균형을 깨뜨릴 것인지.

모건 스탠리의 결론은 다음과 같습니다: 메모리는 여전히 상승 주기의 중후반에 있지만, 주가를 주도하는 논리는 '가격 인상 탄력성'에서 '수익성 지속성'으로 전환되었습니다.

지난 한 달 동안 무슨 일이 있었는가

칩 주식은 시장 전체가 보합세일 때 15% 에서 25% 하락했으며, SOX 지수는 거의 움직이지 않았지만 메모리 회사는 일방적으로 매도되었습니다.

펀더멘털에 반전은 없으며, 밸류에이션 프레임워크가 움직이고 있습니다. 메모리의 SOX 대비 밸류에이션 프리미엄은 고점부터 빠르게 1.1 배로 압축되어 역사적 합리 구간의 상단으로 돌아왔습니다. 시장은 '가격 인상 추종'에서 '수익성 지속성 검증'으로 전환되고 있으며, 이는 주기가 중후반에 진입한 전형적인 특징입니다.

AI 서버의 메모리 수요는 여전히 증가세이며, HBM 생산 능력은 여전히 긴장 상태이고, 전통적인 DRAM 과 NAND 의 수급 격차도 완전히 해소되지 않았습니다. 하지만 시장은 더 이상 '가격 인상 기대'에 무제한 프리미엄을 지불하려 하지 않으며, '가격 인상 후에도 수익성이 안정적'임을 보여주는 증거를 요구하기 시작했습니다.

논쟁1: CSP 는 얼마나 지출할 것인가

AI 서버야말로 메모리 수요의 최종 출처입니다. CSP 의 자본 지출 숫자가 가장 중요한 질문입니다.

모건 스탠리는 2026 년 CSP 하드웨어 자본 지출 합계가 약 3,390 억 달러, 2027 년 약 4,060 억 달러일 것으로 예상하며, 이는 시장 컨센서스보다 각각 30% 와 37% 높은 수치입니다. 이는 시장과 매측 사이의 가장 큰 이견 지점입니다. 왜 이렇게 차이가 클까요? 하이퍼스케일 클라우드 업체의 토지 보유량, 전력 승인 및 건설 중인 프로젝트 수가 모두 역사적 고위에 있으며, 이러한 선행 지표들은 자본 지출이 2026 년에 정점을 찍지 않을 것임을 시사합니다.

이 예상을 실현할 수 있는지 여부가 단기적인 가장 큰 변수입니다. 7 월 말부터 시작되는 실적 시즌이 첫 번째 검증을 제공할 것입니다. 만약 CSP 가 자본 지출을 상향 조정하면 메모리 수요에 대한 시장의 장기적인 신뢰가 강화될 것입니다. 만약 숫자가 예상보다 낮다면 시장은 주기의 지속성에 의문을 제기할 것입니다.

논쟁 2: LTA 는 이익을 보호하는가 아니면 제한하는가

LTA 는 기관 투자자들 사이에서 이견이 가장 큰 주제입니다.

우려 사항은 다음과 같습니다: 대량의 계약이 잠긴 후 가격 탄력성이 하락하고, 가격 인상에 따른 단기 EPS 탄력성이 압축될 것이라는 점입니다. 이러한 우려는 단기적 관점에서는 합리적이지만, 이번 주기의 목표는 더 높게 오르는 것에서 더 오래 유지하는 것으로 전환되었습니다.

모건 스탠리의 견해는 반대입니다. LTA 는 수익성에 바닥을 마련해주지만 가격에 상한선을 두지 않습니다. 계약 없는 시대에는 메모리 업체들이 주기 하강 시 가격 폭락이라는 최악의 시나리오에 직면했습니다. LTA 도입 이후 계약량의 절반 이상이 계약 가격 범위 내로 잠기면서, 하강장에서의 하락 돌파 위험이 크게 줄어들었습니다.

시장은 과거 메모리 주식에 대한 밸류에이션 습관을 '가격이 격렬하게 변동할 것'이라는 가정에 기반해 왔습니다. LTA 는 이 가정을 흔들고 있습니다. 일단 LTA 가 대부분의 계약량을 커버하면, 주기 하강에 대한 두려움이 크게 약화될 것입니다. 모건 스탠리는 시장이 아직 이 변화를 완전히 반영하지 않았지만, 그것은 일어나고 있다고 봅니다.

논쟁 3: 양쯔 메모리가NAND 균형을 깨뜨릴 것인가

양쯔 메모리는 중국 NAND 생산 능력 확장의 대표 주자입니다. 모건 스탠리는 시나리오 분석을 수행했습니다: Fab4 와 Fab5 는 각각 약 100kwpm 의 생산 능력을 계획하고 있으며, 5 개 파브리가 모두 가동되면 이론적 생산 능력은 글로벌 시장 점유율의 24% 에 달할 수 있습니다.

핵심은 생산 능력 투입 방식과 시간에 있으며, 숫자 자체에 있지 않습니다. 만약 양쯔 메모리가 시장 수요에 따라 단계적으로 가동하고 공격적으로 확장하지 않는다면, NAND 수급 긴장은 2028 년까지 지속될 수 있습니다. 만약 5 개 파브리가 최대한 빨리 가동된다면, NAND 시장은 심각한 공급 과잉에 직면할 것이며 가격 체계가 깨질 수 있습니다.

모건 스탠리는 현재 양쯔 메모리가 생산 확장을 가속화하고 있다는 어떤 증거도 없다고 봅니다. 하지만 이는 지속적으로 추적해야 할 변수입니다. 만약 중국 기업이 더 발전된 기술 노드를 확보하거나 외부 환경이 변화한다면, 생산 능력 방출 속도가 전체 시장의 수급 구도를 바꿀 수 있습니다.

TechFlow 관점

메모리 주식의 프라이싱 논리는 '주기성 상품'에서 '안정적 수익 상품'으로 전환되고 있습니다. 지난 10 년간의 습관은 '오를 때는 높은 가격을 주고, 내릴 때는 바닥 가격을 주는' 것이었는데, 이는 모두 상승과 하락이 격렬할 것이라는 것을 알았기 때문입니다. 하지만 LTA 의 보급은 변동폭을 평평하게 만들고 있습니다. 일단 계약의 절반 이상이 계약으로 잠기면, 주기 하강에 대한 두려움은 사라질 것입니다.

모건 스탠리는 7 월 14 일 웹캐스트에서 사실 한 가지를 말했습니다: 메모리 주기는 아직 살아있지만, 동력이 변했다는 것입니다. 상반기는 '가격 인상 탄력성'이었고, 하반기는 '수익성 지속성'입니다. CSP 는 수요 상한선을 결정하고, LTA 는 이익 하한선을 결정하며, 양쯔 메모리는 공급 리스크를 결정합니다.

세 가지 변수는 동시에 한 방향을 가리킵니다: 메모리 주식의 하방 리스크는 역사적 주기보다 작지만, 상방 탄력성도 역사적 주기보다 약합니다. 시장의 이견은 이 조합이 호재인지 악재인지에 있습니다. 모건 스탠리의 관점은 매우 명확합니다: 메모리 주식은 '주기적 고변동성'에서 '구조적 중고수익'으로 전환되고 있으며, 시장은 이 변화가 밸류에이션 방식의 근본적인 변화를 의미한다는 것을 아직 완전히 인지하지 못하고 있습니다.

지금의 문제는 얼마나 많은 회사가 이 고비를 넘길 수 있느냐입니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서 (모건 스탠리, 2026 년 7 월 14 일) 를 정리 및 해석한 것입니다. 본문 중 인용된 등급, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해이며, 소속 기관의 입장만 대표할 뿐 TechFlow 리서치의 견해를 대표하지 않으며, 어떤 투자 조언도 구성하지 않습니다.

시장에는 리스크가 있으며, 결정은 독립적으로 내려져야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News