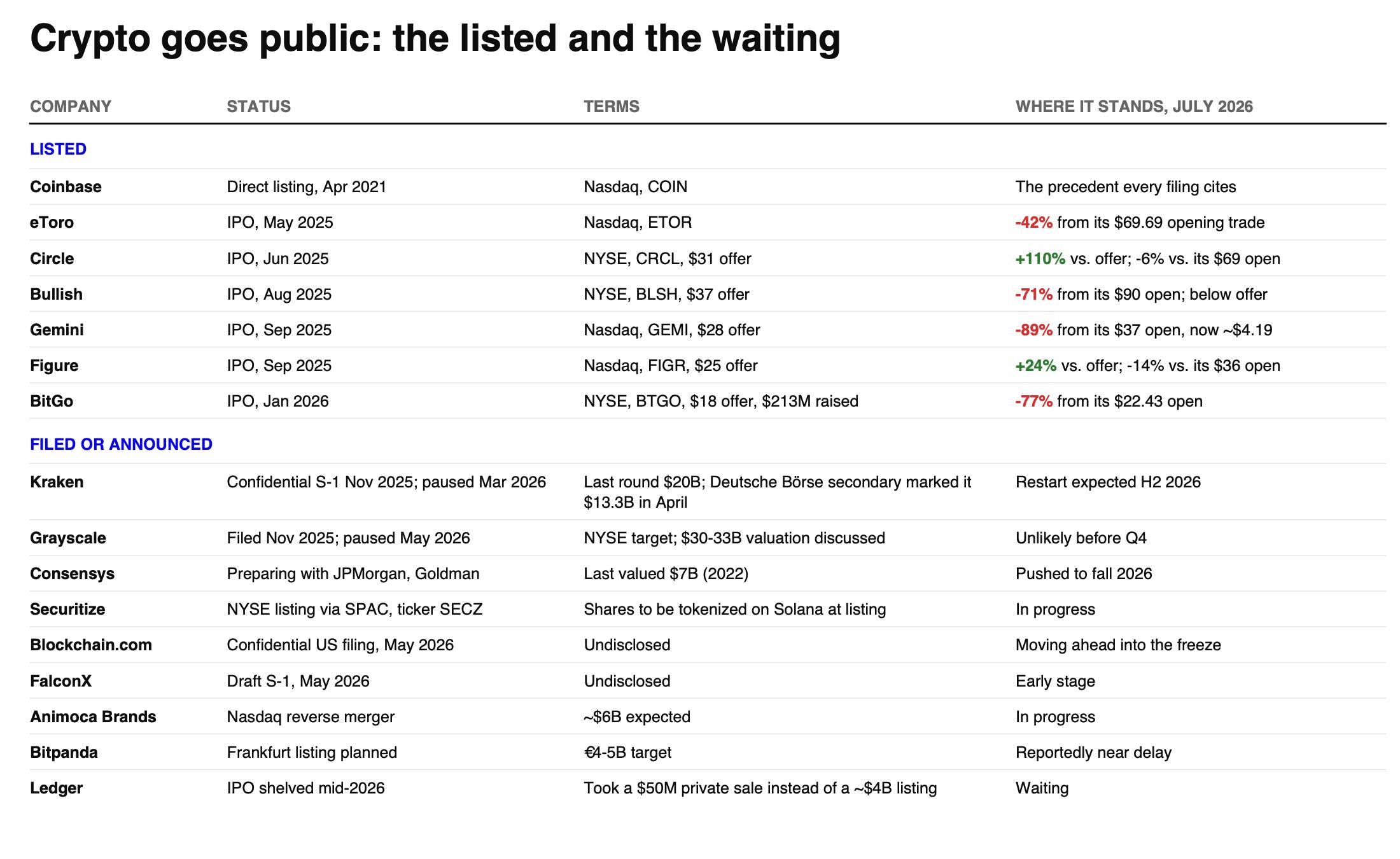

의견: 암호 프로젝트 팻 프로토콜 이론은 죽었다, 다음 알트코인 사이클은 다시 오지 않을 것이다.

출처:51 Insights | Marc Baumann

번역:TechFlow

TechFlow 가이드: 15 년 동안, 암호 인프라에 베팅하는 방식은 토큰을 구매하는 것이었습니다 — 이것이"팻 프로토콜 이론"의 핵심 약속입니다: 프로토콜이 가치를 포착하고, 토큰은 당신의 지분입니다. 하지만 Marc Baumann 은 이 심층 분석에서이 거래는 죽었습니다라고 지적합니다. Solana 는 6 월에 토큰화 주식 거래량 역사상 최고 기록을 세웠으며, 체인상 주식 거래의 96% 를 처리했지만, SOL 는 여전히 77 달러로 하락하여 최고점 대비 73% 하락했습니다. Robinhood 체인은 2 주 만에 일일 거래량 5.68 억 달러를 처리했지만, 이더리움은 그중에서 불과 1,538 달러의 결제 수수료만 벌었습니다. 가치 창출은 토큰 층에서 지분 층으로 이동했습니다 — Stripe 가 Bridge 를 인수하고, Mastercard 가 BVNK 를 인수하며, Kraken 이 Backed Finance 를 인수하는 등 모든 가치 이벤트는 토큰이 아닌 지분에서 발생했습니다. 더 잔인한 것은: 지난 10 년 간의 수많은 토큰 프로젝트는 본래 전통 시장에서 자금 조달이 불가능했다는 것입니다 — 토큰이 해결한 문제는 회사가 가치를 창출할 필요 없이 초기 투자자가_exit_할 수 있게 하는 것이었습니다.

15 년 동안, 암호 인프라에 베팅하는 방식은 토큰을 구매하는 것이었습니다.

이는 이 업계의 창시적인 금융 약속으로, 2016 년팻 프로토콜 이론으로 공식화되었습니다: 애플리케이션은 상품화될 것이고, 프로토콜이 가치를 포착하며, 토큰은 프로토콜에서의 당신의 지분입니다. 네트워크가 이기면, 당신도 이깁니다.

이 거래는 죽었습니다. 오늘 제가 그 이유를 말씀드리겠습니다.

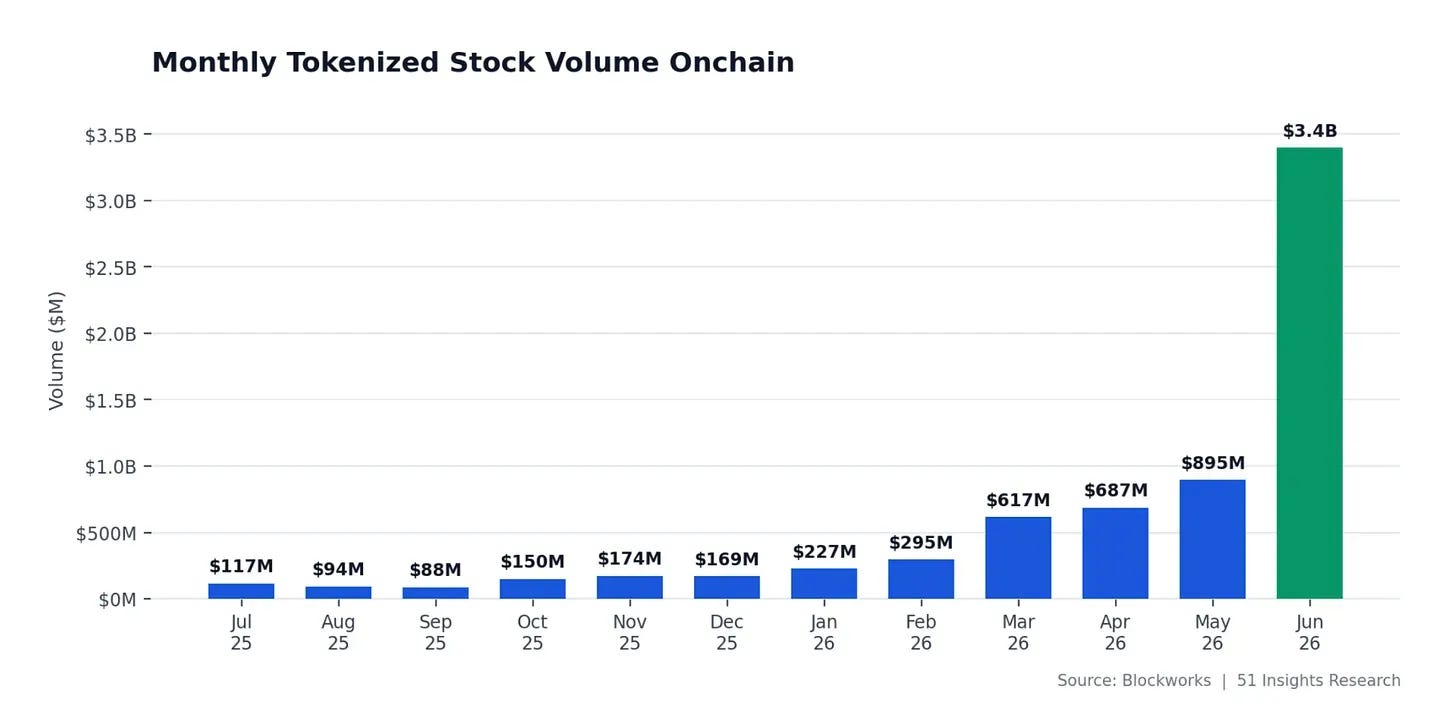

6 월: 약속이 이행되어야 할 순간

6 월에 토큰화 주식은 체인상에서 기록적인38.6 억 달러를 거래했으며, 전월 대비 145% 성장했습니다.

기폭제는 6 월 12 일 SpaceX 가 나스닥에 상장되면서 75 억 달러를 조달했고, 토큰화 SpaceX 주식은同日 Solana 에 상장되었습니다. 토큰화 SPCX 만11.9 억 달러를 거래했으며, 이는当月 모든 토큰화 주식 거래량의 약 31% 를 차지합니다. Solana 는 거래량의 약 96% 를 담당했습니다. 6 월 23 일, 토큰화 자산은 처음으로 Solana 일일 현물 거래량에서 밈 토큰의 점유율을 초과했습니다. 활성 주소는 연간 고점을 재테스트했고, 처리량은 역사적 기록에 근접했습니다.

반면 SOL 의 가격은 약 77 달러였습니다. 지난 1 년 동안 절반이 하락했으며, 최고점 대비73% 낮아 6 월中旬 2023 년 12 월 이후 최저 수준에 도달했습니다.

그림: Solana 가격 차트. 출처: Google

암호 분야에서 가장 빠르게 성장하는 카테고리에서 가장 많이 사용되는 네트워크가, 쇠퇴하는 네트워크로 가격 책정되고 있습니다.

주류 설명은 거시적 요인입니다: 약세장, ETF 자금 유출, 인내심 있는 대기.

저의 해석은 다릅니다. 이 사이클을 깨뜨린 것은 가치 연결 그 자체입니다. 가치 창출은 토큰 층을 떠나 지분 층으로 이동했습니다 — 인프라를 구축하는 회사들로요. 그리고 이러한 회사들은 토큰이 없습니다. 자금이 실제로 어디에서 순환하는지 살펴보세요:

- Stripe 는 2025 년 2 월에11 억 달러에 Bridge 를 인수했습니다

- Mastercard 는 3 월에 최대18 억 달러에 BVNK 를 인수하는 계약을 체결했습니다 (Coinbase 는此前 약 20 억 달러에 인수하려 했으나 11 월에 거래가 무산됨)

- Kraken 은 2025 년 12 월에 Backed Finance(xStocks 의 발행사) 를 인수하는 데 합의하여 2026 년 IPO 를 준비 중입니다

- Securitize 는 뉴욕 증권거래소에 보통주를 상장했으며, 상장首日에 Solana 에서 토큰화했습니다

이러한 가치 이벤트 중 어느 것도 토큰에서 발생하지 않았습니다. 모든 것이 지분에서 발생했습니다.

이유는 간단합니다: 지분은 현금 흐름에 대한 집행 가능한 권리입니다

이유는 지루하지만 법적입니다: 지분은 현금 흐름에 대한 집행 가능한 권리입니다. 대부분의 토큰은 그렇지 않습니다.

38.6 억 달러의 토큰화 주식이 Solana 에서 거래될 때, 네트워크는 거래당 몇 센트의 일부만 벌었습니다. 거의 제로에 가까운 수수료가 제품 그 자체이기 때문입니다. 민팅 및 상환 스프레드, 커스터디 수수료, 마켓 메이킹 이익 — 모두 발행사, 브로커 및 거래소의 손익 계산서로流向합니다. 토큰은 헤드라인을 가져갔고, 회사는 수익을 가져갔습니다.

이더리움 해부: $1,538 vs $816,000

Robinhood 는 7 월 1 일에 자체 체인을 출시했습니다 — Arbitrum 기술 스택을 기반으로 구축된 이더리움 레이어 2 로, 120 개 이상의 국가 고객에게 토큰화 주식을 제공합니다. 출시 일주일 만에일일 거래량 5.68 억 달러를 처리했습니다. 그리고 ARK Invest 의 Lorenzo Valente 가 수익 해부도를 발표했습니다: 该 체인 출시 이후 약 81.6 만 달러의 총수익 중 Robinhood 가 약 89% 를 보유하고, Arbitrum 이 10% 를 가져갔으며, 이더리움은 결제를 위해 불과 1,538 달러만 벌었습니다.

천오백삼십팔 달러, 즉 0.15% 가 전체 시스템을 보장하는 데 사용되었습니다.

팻 프로토콜 이론은 기초 층이 가치를 포착한다고 말합니다. 여기가 기초 층이 1,538 달러를 포착한 곳입니다.

그리고 Robinhood 체인의 성공을 포착하는 금융 도구确实 존재합니다 — 나스닥에서 HOOD 로 거래됩니다. Robinhood 체인 토큰은 없으며, 아무도 그것을 그리워하지 않습니다.

인터넷은 이미 이 실험을 거쳤습니다. TCP/IP, HTTP 및 SMTP 는 역사상 어떤 기술보다 많은 가치를 창출했지만, 아무런 가치도 포착하지 못했습니다. 가치는 그 위에 구축된 것으로流向했습니다: Google, Amazon, Netflix, Airbnb. 1990 년대 말, 통신사들은 인터넷의 성장을 소유하기 위해8,000 만 마일이 넘는 광케이블을铺设했습니다. 그리고 그 시대 가장 гром찬 예언가 George Gilder 는 1 조 달러 시장에서"패자는 없을 것"이라고 약속했습니다. 1 년 안에 그가 추천한 두 통신사가 파산했습니다.5,000 억 달러 이상이 증발하고 216 개 통신사가 도산했으며, 2005 년까지 광케이블의 85% 는 다크 파이버였습니다. 그 다크 파이버는 나중에 YouTube 가 존재할 수 있을 만큼 대역폭을 충분히 저렴하게 만들었습니다. 파이프는 가치를 창출했고, 그 위의 회사들이 가치를 포착했습니다. 암호의 레이어 1 은 통신 거래를 재연하고 있습니다.

더 잔인한 진실: 토큰 자금 조달의 구조적 문제

지난 10 년 동안 수많은 토큰 프로젝트가 전통 시장에서 자금 조달을 할 수 없었습니다: 수익이 없고, 미래 수익에 대한 집행 가능한 권리가 없으며, 둘 모두를 창출할 신뢰할 만한 계획이 없습니다.

지분 시장에서 그러한 회사는 자금 조달을 받지 못합니다. 암호 분야에서는 대규모로 자금 조달을 받았습니다. 왜냐하면 토큰은 증권이 결코 해결할 수 없는 문제를 해결했기 때문입니다: 회사가 가치를 창출할 필요 없이 초기 투자자가_exit_할 수 있게 합니다.

Binance Research 는 2024 년에 이를 기록했습니다. 토큰 상장 시공급량의 13%만 유통되었으며, 약1,550 억 달러의 잠긴 공급량이 2024 년에서 2030 년 사이에 시장에 유입될 계획이었습니다. 벤처 캐피탈 펀드는 사설 가격으로 구매하여 1 년 유예 기간 후 규제되지 않은 2 차 시장에서 매매했으며, 지분이 요구하는 7-10 년 대기가 아니었습니다. 상대방? 개인 투자자입니다. 벤처 캐피탈 측조차 인정합니다: Dragonfly 의 Haseeb Qureshi 는 이러한 상장의 가격 발견이"조작되거나, 망상이거나, 또는 둘 다인"사설 시장에서 발생한다고 설명했습니다.

이 모든 것이 사기를 필요로 하지 않습니다. 이것이 가장 끔찍한 부분입니다. 구조는 공개되었고 합법이며, 사람들이 구축하지 않도록 비용을 지불합니다.

Celestia 와 Polkadot: 펀더멘털 개선, 가격 역대 최저가

Celestia(TIA) 는연 8% 의 인플레이션 율로 상장되어 2024 년 2 월에 거의 20.85 달러의 최고점에 도달했습니다. 그리고 2024 년 10 월 30 일, 한 번의 클리프 언락으로 1.76 억 토큰이 방출되어 유통 공급량을 거의 두 배로 늘렸고, 초기 서포터들은 장외에서 매도했으며, 구매자들은 무기한 계약으로 헤지했습니다. 약 4.09 억 토큰이 2027 년 초까지 지속적으로 언락될 예정입니다. 이 토큰은 현재0.40 달러 미만으로 거래되며, 고점 대비 약98% 하락했습니다. 그리고 이러한 방출은 사용량과 연동되어야 했습니다: 최근 24 시간 동안 전체 네트워크는 불과89 달러의 수수료만 기록했습니다. 8,900 만 달러가 아닙니다. 89 달러입니다. 시가총액은 3.7 억 달러에 가깝습니다.

Celestia 는 예외가 아니라 패턴입니다. Polkadot 은 2021 년에 시가총액 500 억 달러를 초과하는 상위 5 대 자산이었습니다. 사이클마다 판매 문구는 동일했습니다: 한 단계 더 상승. 6 월 28 일, 상장 6 년 만에0.7993 달러의 역대 최저가를 기록했습니다. DOT 는 현재 0.90 달러 미만으로 거래되며, 최고점 대비 약98% 하락했으며, 2020 년 상장 가격보다도 낮습니다. 이는 프로젝트가 보유자가 요구한 모든 것을 수행한 후에 발생했습니다: 3 월에 공급 하드 캡을 21 억 DOT 로 설정하고, 발행량을 절반 이상削减했으며, 같은 달에 나스닥 상장 현물 ETF 를 획득했으며, 여전히 개발자 활동도 순위 상위권에 있습니다. 펀더멘털은 개선되었습니다. 가격은 여전히 역대 최저가입니다. 가격은 처음부터 펀더멘털과 연동되지 않았기 때문입니다.

Solana 는 가장 강력한 반례입니다. 이것이 6 월이 그렇게 설명적인 이유입니다. SOL 는 실제 수수료 포착, 실제 스테이킹 경제학, 업계에서 가장 깊은 사용량을 가지고 있지만, 여전히 디커플링되었습니다. 최고의 토큰조차도 기록적인 사용량을 가격으로 전환할 수 없다면, 더 약한 토큰은 전혀 근거가 없습니다.

비대칭적인 현실: 일반 투자자는 가치 층을 구매할 수 없습니다

이는 불편한 비대칭성을 남깁니다:

일반 투자자가 구매할 수 있는 층은 가치를 포착하지 않습니다. 가치를 포착하는 층은 일반 투자자가 대부분 구매할 수 없습니다. Stripe, Mastercard 및 Kraken 에 의해 흡수된 비공개 회사에 존재하며, 투자 설명서가 인쇄되기 전이기 때문입니다.

... IPO 를 하지 않는 한, 그렇죠? 암호 회사는 2025 년에 IPO 를 통해34 억 달러를 조달했으며, 2026 년 파이프라인이 형성되고 있습니다. 그리고 공개 시장 감사도 그들을 스캔했습니다: Gemini 는 시가 대비 89% 하락, BitGo 는 77% 하락, Bullish 는 71% 하락했습니다. 그리고 사용량과 연동된 지속적이고 실제 수익을 가진 회사는 버텨냈습니다: Circle 은 여전히 발행가 대비 약 110%上方에서 거래되며, Figure 는 약 24%上方입니다. 지분은 마법 같은 포장이 아닙니다 — 그것은 현금 흐름에 대한 청구권이며, 현금 흐름이 실제인 곳에서는 이 청구권이 최악의 암호 시장 상황에서도 버텨냈습니다.

약세장이 실제로 하는 일: 철저한 감사

이번 약세장이 실제로 하는 일은 이것입니다. 하락은 감사입니다. 그것은"무언가에 대한 청구권"을"주의에 대한 청구권"에서 분리하며, 자산 클래스 경계를 존중하지 않습니다: 거래량 레버리지에 연동된 거래소 주식을 거의 마찬가지로 잔인하게 재평가합니다. 10 년간의 암호 자본 형성이 시장가 평가를 받고 있으며, 그 표시는 정확히 실제 현금 흐름에 대한 법적 청구권이 있는 위치에落在합니다.

가능한 반박

토큰은 프로그래밍 가능한 청구권이며, 청구권은 재작성될 수 있습니다. 수수료 스위치, 자사주 매입 및 수익 분배는 사용량과 가격을 재결합시킬 수 있으며, Solana 의 Alpenglow 업그레이드加上 진정한 규제 프레임워크가 정확히 이를 수행할 수 있습니다. Dragonfly 의 Haseeb Qureshi 는 또한上个 사이클에서도 13% 의 상장 유통량이 정상이었다고 지적하므로, 구조가 새로운 것은 아닙니다. 새로운 것은 한계 구매자가 더 이상 나타나지 않는 것일 뿐입니다. 그리고 이것은 단순히 베타일 수 있습니다. 토큰화 RWA 는 연초 대비40% 상승했으며, 더 넓은 암호 시장은 약20% 하락했으므로, 거시적 전환 시 불일치가 압축될 수 있습니다. 저의 베팅은 그것이 너무 많이 압축되지 않을 것이라는 것입니다. 불일치는 주기적인 것이 아니라 계약적인 것이기 때문입니다.

팻 프로토콜 이론은 가치가 프로토콜 층에 집중될 것이며, 토큰이 당신의 지분이라고 말합니다. 이 사이클이 보여주는 것은: 가치는 법적 청구권을 보유한 주체의 손중에 집중된다는 것입니다. 그리고那些 법적 청구권은 결코 토큰 안에 있지 않았습니다 —它们 항상 주식 명부에 있었습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News