Galaxy, 또 다시 새로운 개념"추론 자본 시장"선보여, 만 자 연구보고서로 AI 연산력 금융화 겨냥

저자: Lucas Tcheyan(Galaxy Digital 리서치 부사장)

번역: TechFlow

TechFlow 가이드: Galaxy Digital 의 최신 연구 보고서는「추론 자본 시장」의 완전한 지형도를 정리했습니다. ICE 와 CME 에서 곧 출시될 GPU 선물 계약부터 Venice 가 추론 접근권을 거래 가능한 퍼페추얼 자산 (DIEM) 으로 전환하는 것, Pearl 과 Ambient 가「유용한 작업 증명」으로 추론 비용을 보조하는 것, 그리고 USD.AI 가 스테이블코인 예치금을 통해 GPU 하드웨어에 대출하는 것까지 포함됩니다. 추론은 학습을 대체하여 GPU 수요의 주도적인 힘이 되고 있으며, 이를 둘러싼 금융 계층은 이제 막 형성되기 시작했습니다.

서론

「온체인 추론 자본 시장」은 형성 중인 시스템을 설명합니다. 이는 네트워크, 프로토콜, 인프라 및 애플리케이션의 집합으로, AI 모델 추론 (inference) 을 OpenAI, Anthropic 등 선도적인 연구소와 하이퍼스케일 클라우드 제공업체가 통제하는 중앙화 API 에서 해방시켜 온체인에서 조정 및 결제하며, 그 위에 금융 계층을 구축합니다. 사용자는 암호화 토큰으로 인센티브를 받아 조정되는 GPU 운영자 네트워크에 프롬프트를 보낼 수 있으며, 특정 구성에서는 출력의 정확성과 프라이버시에 대한 암호학적 또는 경제적 보장을 받을 수도 있습니다.

이 카테고리는 2026 년에 점점 더 많은 관심을 받았습니다. 추론 (학습된 AI 모델로 새로운 데이터를 처리하고 출력을 생성하는 것) 은 학습을 넘어 전 세계 GPU 수요의 주도적인 점유율이 되었습니다.与此同时, 자율 에이전트 (autonomous agents) 라는 새로운 추론 소비자가 등장했습니다. 이들은 프로그래밍 방식으로 비용을 지불하며 실행 시 인간의 개입이 필요하지 않습니다.

지난 몇 년 동안 탈중앙화 GPU 시장, 추론 프로토콜, 결제 채널, 토큰화, 자본 형성 도구, 온체인 유동성은 각각 자신의 하이라이트를 경험했습니다. 새로운 변화는 이러한 프리미티브가 하나의 통합 시스템, 즉 추론 자본 시장으로 융합되고 있다는 점입니다. 추론이 모든 작업에 점점 더 많이 사용됨에 따라 이 시장은 성장하는 수요를 찾을 것으로 예상됩니다. 온체인 실험은 실제로 생산적이고 경제적인 의미를 갖는 활동을 중심으로 진행되며, 수요는 암호화 분야뿐만 아니라 다양한 곳에서 발생하고 있습니다.

그림 설명: 추론 자본 시장의 완전한 지형도

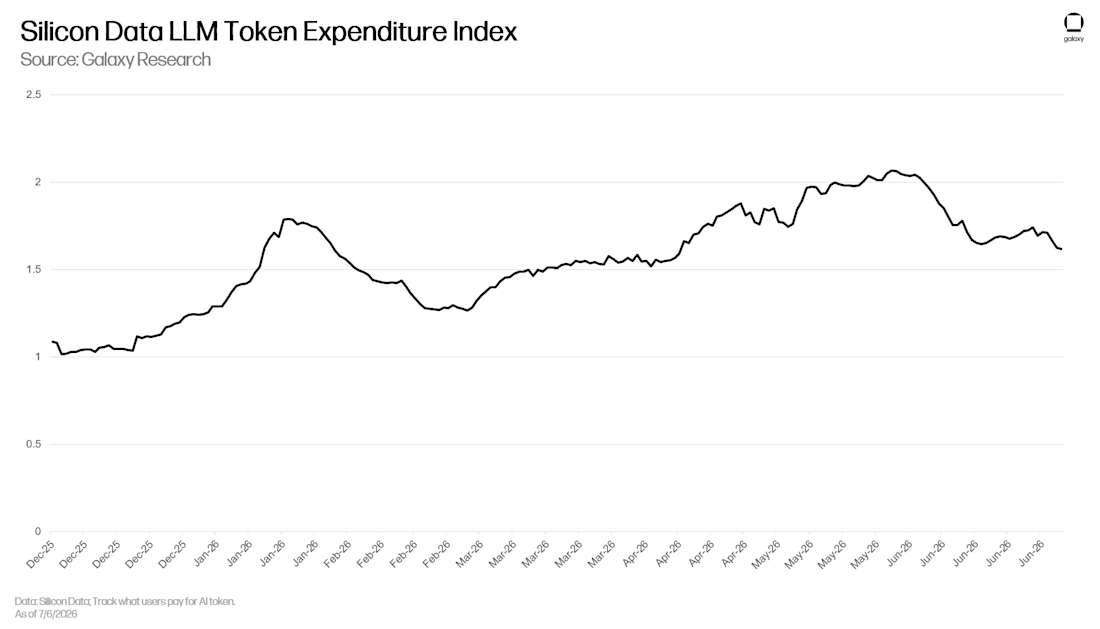

이러한 융합을 추진하는 몇 가지 힘이 있습니다. GPU 사용은 학습에서 추론으로 결정적으로 이동하고 있으며, 오픈소스 가중치 모델은「충분히 좋은」작업 계층에서 선도적인 모델을 따라잡고 있습니다.这使得原本昂贵的任务可以被路由到最便宜的服务方——无论是否走加密通道。추론 수요의 증가는 사용자가 창의적으로 컴퓨팅 소스를 찾도록推動하고 있습니다. Citadel 은 최근 Silicon Data LLM 지수로 측정한 토큰 지출이 감소하고 있다는 보고서를 발표했는데, 이는 사용자가 더 저렴한 모델로 전환하고 있음을 반영합니다. (AI 토큰 — AI 기업이 서비스 가격 책정에 사용하는 단위 — 암호화 토큰과 혼동하지 마십시오.)

그림 설명: Silicon Data LLM 지수가 추적하는 토큰 지출 추세

Coinbase, Microsoft, AirBnB 와 같은 기업들도 최근 오픈소스 모델로 전환하기 시작했으며, 그중 중국 모델이 주를 이룹니다. OpenRouter 의 최근 자금 조달은 다양화된 모델 접근에 대한 시장의 수요가 증가하고 있음을 입증하며, 이는 추론을 더 경제적으로 만듭니다. 이는 공급 제약의 결과이기도 합니다. 칩 부족으로 한계 추론 비용이 높아졌습니다.

그림 설명: 추론 공급 제약 개요

두 번째 힘은 금융화입니다. AI 의 보급과 거의 모든 작업의 입력으로서의 지능화는 그 상품화와 금융화에 대한 수요를 창출하고 있습니다. 점점 더 많은 팀이 AI 컴퓨팅 파워를 거래 가능한 자산으로 변환하여 더 넓은 금융 계층에 통합하는 방법을 고민하고 있습니다. 추론 자본 시장의 초기 프레임워크가浮现하며, AI 하드웨어와 생산 능력을 금융화하여 완전한 시장으로组装하는 것을 목표로 합니다.

GPU 지수 및 선물 시장

온체인 추론 자본 시장을 자세히 알아보기 전에, 오프체인에서 개발 중인 더 큰 시장인 GPU 선물을 먼저 이해해야 합니다.

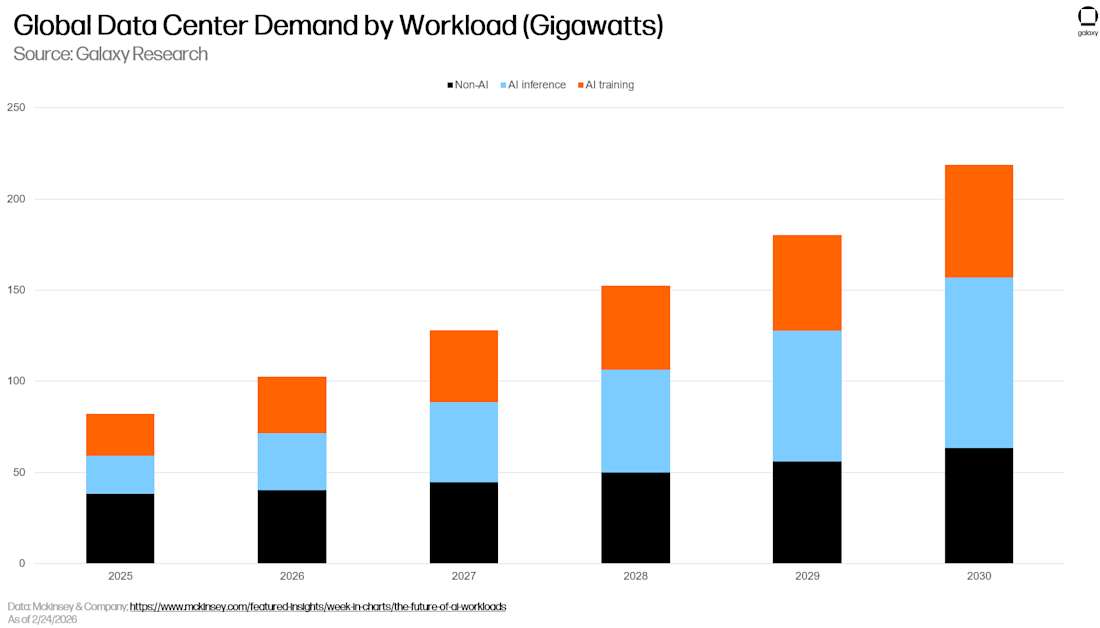

AI 인프라 투자의 규모 추정치는 매우 다양합니다. Morgan Stanley 는 2028 년까지 글로벌 데이터센터 자본 지출이 약 2.9 조 달러 (전력 투자 제외) 에 달할 것으로 예측하며, 그중 약 2.5 조 달러가 AI 와 관련될 것으로 봅니다. McKinsey 는 2030 년까지 데이터센터에 6.7 조 달러의 글로벌 자본 지출이 필요할 것으로 추정하며, 그중 5.2 조 달러는 AI 처리 시설에, 1.5 조 달러는 전통적인 IT 에 사용될 것입니다. AI 시나리오 범위는 수요 제한 시 3.7 조 달러에서 가속 수요 시 7.9 조 달러까지입니다. Goldman Sachs 는 2026 년에서 2031 년 사이 AI 인프라 자본 지출이 컴퓨팅 파워, 데이터센터 및 전력을 포함하여 약 7.6 조 달러에 달할 것으로 추정합니다. 정확한 숫자가 얼마든 간에, 이러한 예측은 일관되게 컴퓨팅 파워/하드웨어가 지출 카테고리의 가장 큰 부분을 차지하며 비중은 55% 에서 67% 사이임을 보여줍니다.

이러한 예측이 어려운 이유는 수요와 공급 양쪽 모두에 미지수가 있기 때문입니다. 하나는 수요 탄력성입니다. 더 저렴한 컴퓨팅 파워가 절감액으로 흡수되는 대신 더 큰 모델과 더 광범위한 배포에 재투자된다면, 효율성 향상은 사용량을 축소하기보다 확대할 것입니다.另一个是芯片的有效寿命,折旧估算从 3 年到 7 年不等。비록 매년 성능이 더 강력한 칩이 출시되어 구형 칩을 퇴출시켜야 할 것처럼 보이지만,那些「유물」은 지속적으로 가치를 유지합니다. 심각한 공급 제약으로 인해 구형 하드웨어도 여전히 유용하며, 하위 계층 모델을 서비스하는 데 사용될 수 있습니다. 결과적으로 변동성 자산에 대규모 자본이 지속적으로 유입됩니다. 이는 정확히 가격 책정, 헤지 및 금융 시장이 형성되기 시작하는 조건입니다.

「컴퓨팅 파워를 조달하는 작업은 마약 시장에 비유됩니다. '연락처'가 있고 물건이 필요할 때 전화를 겁니다.」

어떤 의미에서 이러한 시장은 이미 존재하지만 표준화된 형태는 아닙니다. 대형 구매자들은 이미私下로 미래 컴퓨팅 파워를 확보했습니다. 시간당 임대부터 다년 예약 계약 (GPU 버전의 구매 계약) 까지, 공급업체와 최대 고객 간의 양자 거래는 일반적으로 불투명하고 관계 주도적인 협상 가격으로 이루어집니다. OpenAI 와 같은 선도적인 연구소는 토큰을 일괄 판매하며, 하이퍼스케일 클라우드 제공업체는 상호 생산 능력을 예약하고, 새로운 클라우드 제공업체 (네오클라우드) 는 공급 부족으로 인해 클라우드 및 브로커로부터 선구매합니다. 세계 최대 추론 운영자 중 하나인 Baseten 은 오늘의 컴퓨팅 파워 조달을 마약 시장에 비유합니다. «연락처»가 있고 물건이 필요할 때 전화를 겁니다. 불투명성에서 이익을 보는 회사들, 즉 브로커와 대형 보유자들은 투명한 화면과 몇 베이시스 포인트의 효율성 향상을 위해 이를 포기할 이유가 없습니다. 유사한 기득권 저항이 10 년 동안 LNG 거래소를 설립하려는 시도를 무산시키는 데 도움을 주었습니다. GPU 선물은 이러한 단편화된 기반 위에 가격 위험을 이전하기 위한 표준화된 계층으로 등장하고 있지만, 아직 생산 능력 할당 방식의 대체제는 아닙니다.

선물 시장이 작동하려면 계약 참조용으로 정확한 지수가 필요합니다. 컴퓨팅 파워의 경우 이는 표준화된 상품보다 어렵습니다. 칩 모델, 메모리 및 네트워크 구성, 지역, 온디맨드인지 예약인지 지정하지 않으면「GPU 시간」은 의미가 없습니다. 전력, 대역폭 및 LNG 도 유동적인 시장이 되기 전에 유사한 기초 상품 차이가 존재했습니다. 해결 방법은 동일합니다. 등급과 참조 가격을 정의하는 것이지 모든 단위가 완전히 동일하도록 요구하는 것이 아닙니다. 원유는 WTI 와 브렌트를 기준으로 가격이 책정되며, 천연가스는 Henry Hub 를 기준으로 합니다.

그림 설명: GPU 지수와 상품 벤치마크의 비교

GPU 는 유사한 구조로 수렴하고 있습니다. Ornn(Galaxy 포트폴리오 회사) 은 실시간 거래 데이터를 기반으로 한 컴퓨팅 파워 가격 지수를 발표했습니다. Silicon Data 는 Bloomberg 터미널에서 H100, A100 및 B200 임대 지수를 일일 발표하며, 다양한 구성, 공급업체 및 지역의 가격 데이터를 단일 벤치마크로 정규화합니다. Compute Desk 도 같은 방향으로 구축하고 있습니다. Ornn 의 프레임워크로 말하면, 이러한 지수는 악명 높은 전임자인 LIBOR 보다 SOFR(담보부隔夜融资利率) 에 더 가깝습니다. 각 지수는 전문가 그룹의 추정치가 아닌 시장에서 광범위한 실제 거래 데이터를 기반으로 구축되며, 단일 GPU 가 아닌 정의된 컴퓨팅 파워 세트의 시장 가격을 추적합니다.

이러한 실제 세계 거래 기반 앵커는 이질성을 관리 가능하게 만듭니다. 지수는 두 개의 GPU 시간이 완전히 동일할 필요는 없으며, 대표적인 가격을 계산할 수 있을 만큼 충분한 실제 거래만 있으면 됩니다. 그러나 원유가 직면하지 않는 문제에 직면합니다. 표준 WTI 배럴은 변하지 않지만, GPU 벤치마크는 칩이 H100 에서 H200, B200, GB200 를 거쳐 Rubin 으로 반복됨에 따라 감가상각되어 참조 표준을 세대마다 다시 작성해야 합니다. 단편화는 이 문제를 악화시킵니다. AMD, Google TPU, Amazon Trainium, 하이퍼스케일 자체 개발 칩, 주권 칩은 수요를 호환되지 않는 실리콘 조각에 분산시킵니다. 지속적인 벤치마크를 유지하는 것이 더 어려워집니다.

두 번째 논쟁점은 결제 방식입니다. 컴퓨팅 파워 예산을 헤지하는 연구소나 방향성 거래를 하는 트레이딩 데스크는 순수 가격 노출만 원할 수 있으며, 이들에게는 지수에 따라 차액을 지급하는 계약이 전체 목적입니다. 그러나 고객을 서비스하기 위해 실제 칩이 필요한 네오클라우드는 생산 능력 자체가 필요합니다. 현재 출시된 선물은 현금 결제입니다. 가격 헤지 수요가 가장 표준화하기 쉽기 때문입니다. 대부분의 상품 선물이 현금 결제인 이유도 동일합니다.实物交割는 가능하지만 제공하기 더 어렵습니다. 더进一步的 표준화와 특수성이 필요하기 때문입니다. 또한 이 순서가 반대라는 견해도 있습니다. 소수의 판매자가 공급을 통제하는 상황에서 취약한 지수 기반의 현금 결제는 조작되기 쉽습니다. 상품은 일반적으로 가격이 먼저 현실로 수렴하도록 하려면实物交割나 작동 가능한 현물 - 선물 전환 메커니즘이 필요합니다.

시장에는 방향성 베팅만 하는 투기자가 아닌 양측 모두 진정한 거래 이유가 있는 참여자가 필요합니다. 자연스러운 구매자는 비용이 컴퓨팅 파워와 연동되어 비용을 고정하려는 회사들입니다. AI 연구소, 애플리케이션 회사, 하류에 생산 능력을 약속했으며 입력을 보장해야 하는 네오클라우드입니다. 자연스러운 판매자는 GPU 재고를 보유하지만 미래 용도가 불확실한 회사들입니다. 하이퍼스케일 클라우드 제공업체, 대형 GPU 보유자 및 브로커입니다. GPU 조달에 금융을 제공하는 대출자는 동일한 참조 가격이 필요합니다. 감가상각 하드웨어를 담보로 한 부채에는 가격 책정 벤치마크가 있어야 하기 때문입니다. 투기자와 자체 거래 회사는 그 위에 유동성을 추가합니다. 현재 시장의 주요 구조적 긴장은 다음과 같습니다. 대부분의 판매자는 장기 계약을 판매하려는 반면 구매자는 단기 계약을 구매하려 합니다. 판매자는 수익을 고정하려 하고 구매자는 유연성을 원합니다.

이러한 도전에도 불구하고 더 성숙한 GPU 시장의 초기 징후가 나타나기 시작했습니다. 예측 시장 플랫폼 Kalshi 는 이미 특정 GPU 가격에 대한 시장을 출시했습니다. NYSE 모회사인 ICE(Ornn 과 협력) 와 CME(Silicon Data 와 협력) 는 향후 1 년 내에 GPU 선물을 출시할 계획이라고 발표했습니다. «컴퓨팅 파워 즉 상품»이 곧 현실이 될 것입니다.

온체인 추론 자본 시장

모델과 추론 공급자는 본질적으로 토큰 공장입니다. 그들은 원자재 입력인 GPU 를 받아 토큰 형태의 출력으로 정제합니다. GPU 시간은 GPU 지수를 통해 점점 더 표준화되고 있지만, 위의 토큰 계층은 아직 발전하지 않았습니다. 한 모델의 토큰과 다른 모델의 토큰 가격 책정은 완전히 다릅니다. 그러나 이 계층은 형성되고 있습니다. 중국 3 대 국영 통신사는 이미 추론을 계량화된 공공 서비스로 소매하기 시작했으며, 표준화된 월간 토큰 패키지를 판매합니다. 마치 휴대폰 데이터 패키지처럼요. Amazon 은 보도에 따르면 이전에 약속한 컴퓨팅 시간 수가 아닌 소비된 토큰 수에 따라 Anthropic 에 지불을 시작할 것입니다. 상하이 선물 거래소는 CME 와 ICE 가 입력 측면에서 구축하는 GPU 계약의 대응물로서 AI 토큰 선물을 초기 설계 중인 것으로 알려졌습니다.

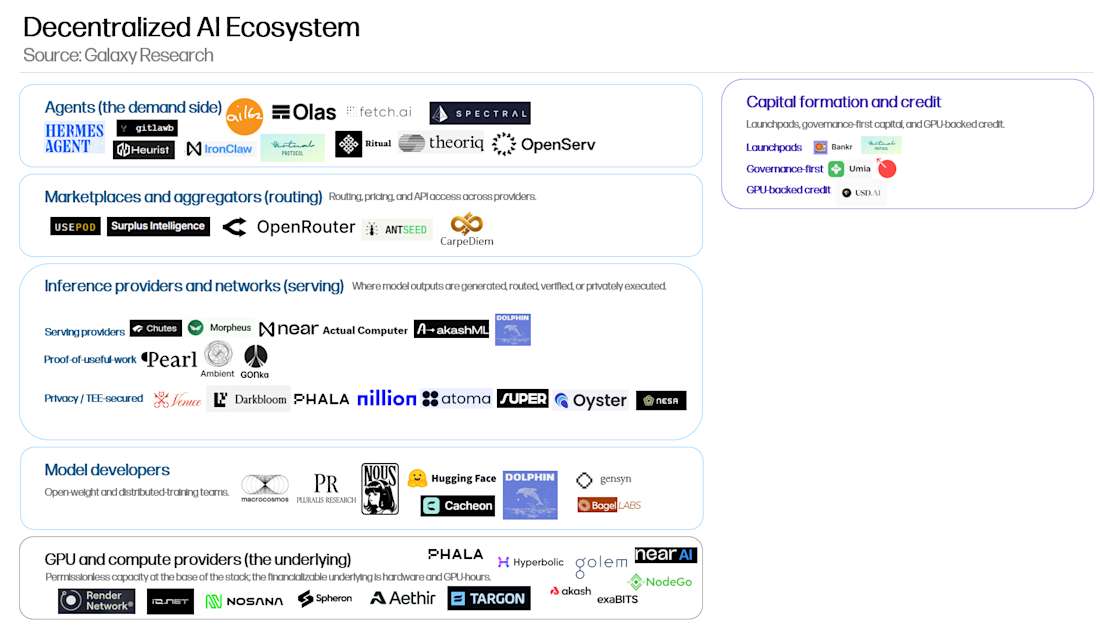

암호화 분야는 자체 버전을 구축하고 있습니다. 이러한 온체인 추론 자본 시장은 GPU 공급업체 및 탈중앙화 모델 개발자와 같은 기존 암호화 -AI 프리미티브 위에 구축되며, 에이전트 결제 표준 및 토큰화된 추론 시장과 같은 새로운 수직 분야를 통합합니다. 생태계는 여러 체인과 실행 환경에 걸쳐 있지만, 개발은 성숙한 개발자 및 사용자 기반 덕분에 Base 와 Solana 에特别 집중되어 있습니다.

그림 설명: 온체인 추론 자본 시장 생태계 지도

핵심은 추론 공급자와 네트워크입니다. 프롬프트를 출력으로 변환하는 프로젝트입니다. 이를 둘러싸고 추론을 유용하고 접근 가능하며 금융화 가능하게 만드는 계층이 있습니다. 모델 개발자, GPU 및 컴퓨팅 파워 공급자, 라우터 및 시장, 에이전트 및 애플리케이션, 결제 채널, 자본 형성 인프라입니다. 이러한 주변 계층은 추론 수요를 창출하거나 추론 입력을 공급하거나 추론 사용을 결제, 금융, 라우팅 또는 소유할 수 있는 것으로 변환하기 때문에 중요합니다.

이러한 제품 중 많은 부분이 암호화独有이지 않으며 오프체인 대응물이 있습니다. 스택顶部에서 Hermes 와 Ironclaw 와 같은 에이전트 프레임워크는 선도적인 연구소나 Venice 와 같은 온체인 공급자로부터 교대로 추론 서비스를 얻을 수 있습니다. Nous Research 와 같은 탈중앙화 개발자의 모델은 OpenRouter 에서 접근할 수 있습니다. GPU 공급자는 하이퍼스케일 클라우드와 데이터센터의 무허가 오픈소스 대응물이며, 일반적으로 규모는 훨씬 작습니다. x402 와 MPP 와 같은 에이전트 결제 프로토콜은 OpenAI 나 Anthropic 구독에 지불하는 것과 마찬가지로 Venice 에 지불하는 것도同样 편리합니다. 프로그램식 결제는 표준이 되고 있으며 암호화独有 우위가 아닙니다. OpenAI 와 Visa 도 최근 자체 에이전트 결제 인프라를 발표했습니다.

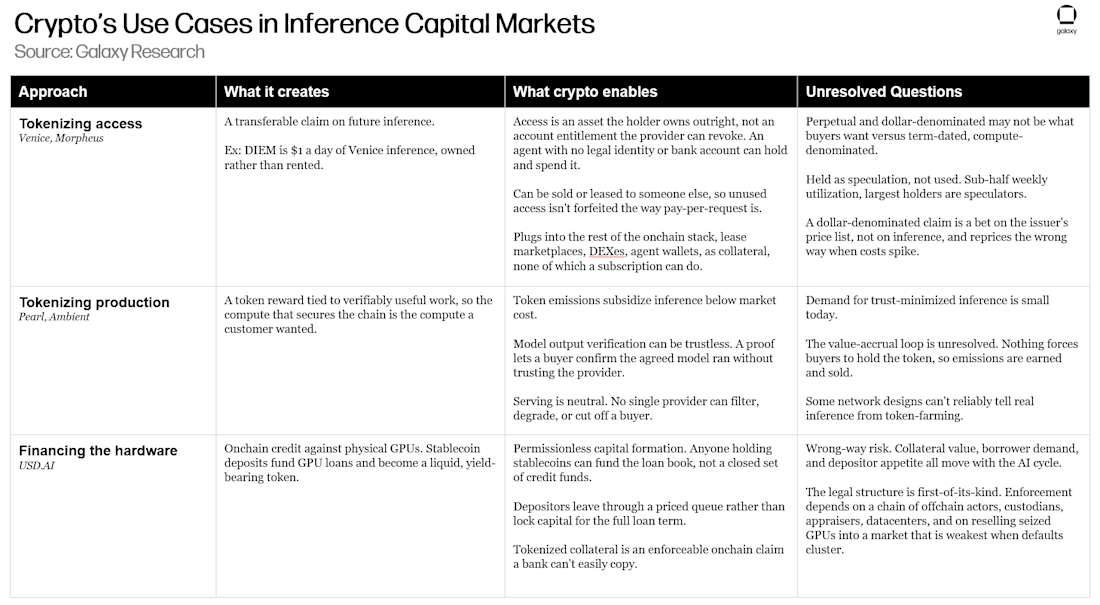

독특한 구성 요소는 금융화 측면에서 나타납니다. 암호화는 추론이 소유, 가격 책정 및 금융되는 방식을 변경합니다. 금융화된 추론은 블록체인 결제 채널과 토큰화를 사용하여 추론 활동을 거래 가능한 자산으로 변환하는 일련의 온체인 프로젝트를 끌어들입니다. 이는 세 가지 형태로 나뉩니다.

Venice 와 Morpheus 와 같은 추론 서비스 공급자는 추론 접근권을 토큰화하여 미래 추론에 대한 청구권을 보유, 가격 책정 및 재판매할 수 있는 것으로 만듭니다.

Pearl 과 Ambient 와 같은 유용한 작업 증명 프로젝트는 추론 생산을 토큰화하여 추론 서비스를 제공하는 작업에 토큰을 지급합니다.

USD.AI 와 같은信贷 공급자는 다르게 작동합니다. 그들은 추론 자체를 토큰화하는 것이 아니라 추론 실행에 필요한 하드웨어에 금융을 제공합니다. 스테이블코인 예치금을 사용하여 기초 GPU 및 데이터센터에 자금을 지원합니다.

이러한 구성 요소가 함께 온체인 추론 자본 시장을 구성합니다.

추론 공급자

추론 공급자 계층은 전체 스택의 핵심입니다. 이는 탈중앙화 추론이 전통적인 AI API 시장과 가장 직접적으로 유사한 곳입니다. 사용자나 개발자는 모델을 선택하고 프롬프트를 보내며 토큰당, 요청당 또는 구독을 통해 비용을 지불한 후 출력을 받습니다. 가장 간단한 버전은 OpenRouter, Together AI, Fireworks 또는 선도적인 연구소의 API 를 사용하는 것처럼 보입니다. 차이점은 암호화 네이티브 공급자는 탈중앙화 GPU 네트워크에서 생산 능력을 확보할 수 있으며, 스테이블코인 또는 토큰 결제를 수락하고, 오픈 또는 검열 없는 모델에 대한 접근을 제공하며, 프라이버시 보장을 포함하거나 토큰화된 접근권을 사용에附加할 수 있다는 점입니다.

그림 설명: 추론 공급자 지형도

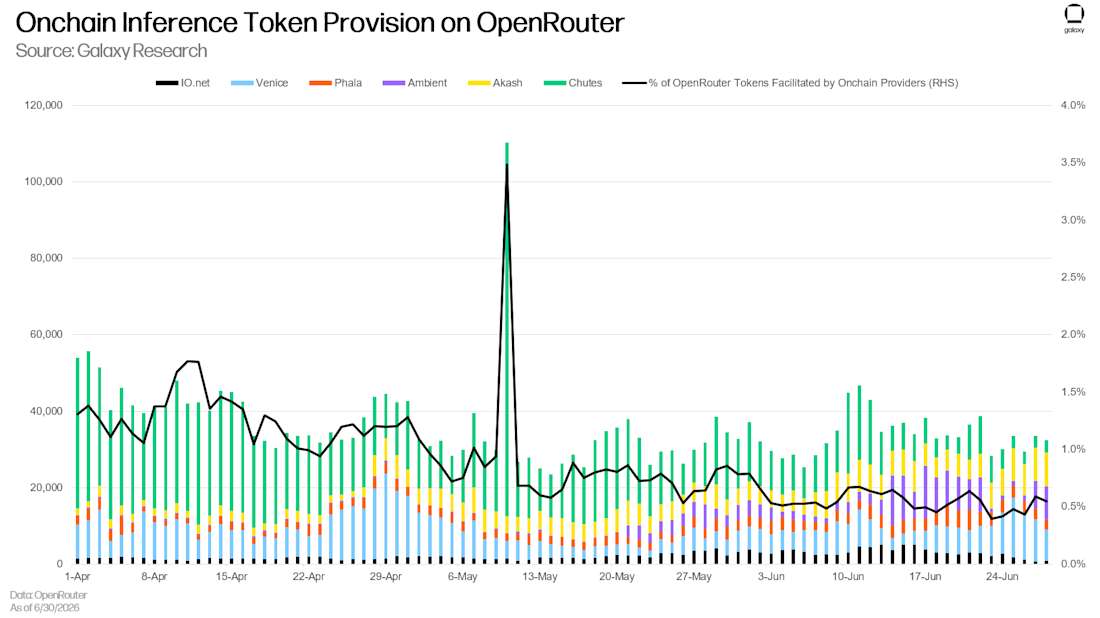

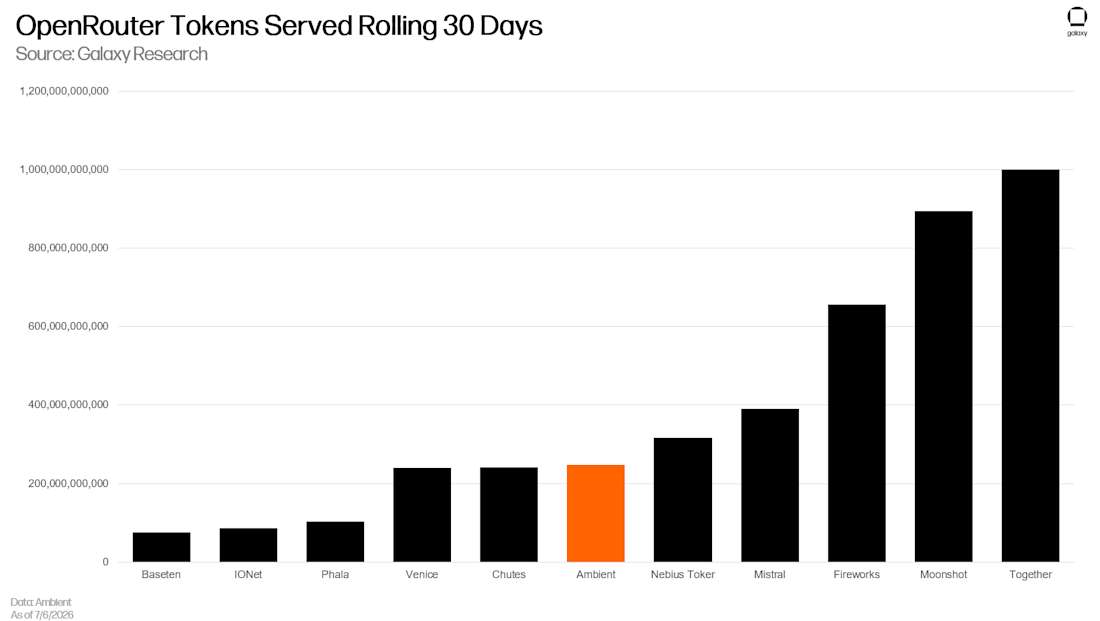

OpenRouter 는 온체인 추론에 가장 유리한 장소 중 하나입니다.那里的 수요는 토큰당 가격이 책정되며 사용자는 모든 요청에서 공급자를 자유롭게 전환할 수 있습니다. 이는 더 저렴하거나 빠른 공급자가 점유율을 차지해야 하는 환경입니다. 지난 3 개월 동안 온체인 공급자가 처리한 토큰은 OpenRouter 일일 처리总量的 0.5%-1% 를 차지했으며,同期 OpenRouter 가 처리한 총 토큰량은 지속적으로 폭발적으로 성장했습니다. 이는 암호화 네이티브 커뮤니티 밖에서의 초기 견인력을 보여주지만, 여전히 총 사용량의 매우 작은 부분이며, 이러한 공급자가 배포 부족, 상대적 비용 또는 기타 요인으로 인해 성숙한 중앙화 제품과 경쟁할 수 없음을示합니다.

그러나 OpenRouter 는 총 토큰 사용량의 일부만 대표합니다. 예를 들어 Venice 는 6 월 23 일 모든 액세스 포인트에서 총 1,000 억 개의 토큰을 처리했다고 보고했는데, 이는 OpenRouter 에서 처리한 양의 10 배입니다. OpenRouter 사용량만 보면 프로젝트 수준의 전체 견인력을 반영할 수 없습니다. 온체인 추론 공급자는 다양한 방법으로 안정적인 고객 기반을 구축하려고 시도하고 있습니다. 일부는 특정 기능에 중점을 둡니다. Venice 는 프라이버시를 차별화 특징으로 적극적으로 홍보하여 사용자가 추론을 사용할 때 공급자가 정보를 보유, 검사, 유출, 검열하거나 강제로 공개할 걱정을 하지 않도록 합니다. Chutes 와 AkashML 은 누구나 GPU 를 네트워크에 연결하고 유휴 컴퓨팅 파워를 현금화하여 비용을 낮추려고 합니다. 이러한 기능이 공급자가 일부 점유율을 얻는 데 도움이 될 수 있지만, 중앙화 공급자가 대부분 복제할 수 있으며 의미 있는 시장 점유율을 얻기에 충분하지 않을 수 있습니다.

온체인 제품이 실제로 차별화를 구축할 수 있는 곳은 추론을 금융화하는 메커니즘입니다. 접근권을 소비만 할 수 있는 구독이 아닌 구매자가 소유, 보유 및 재판매할 수 있는 자산으로 만드는 것입니다.

Venice: 토큰화된 추론 소유권

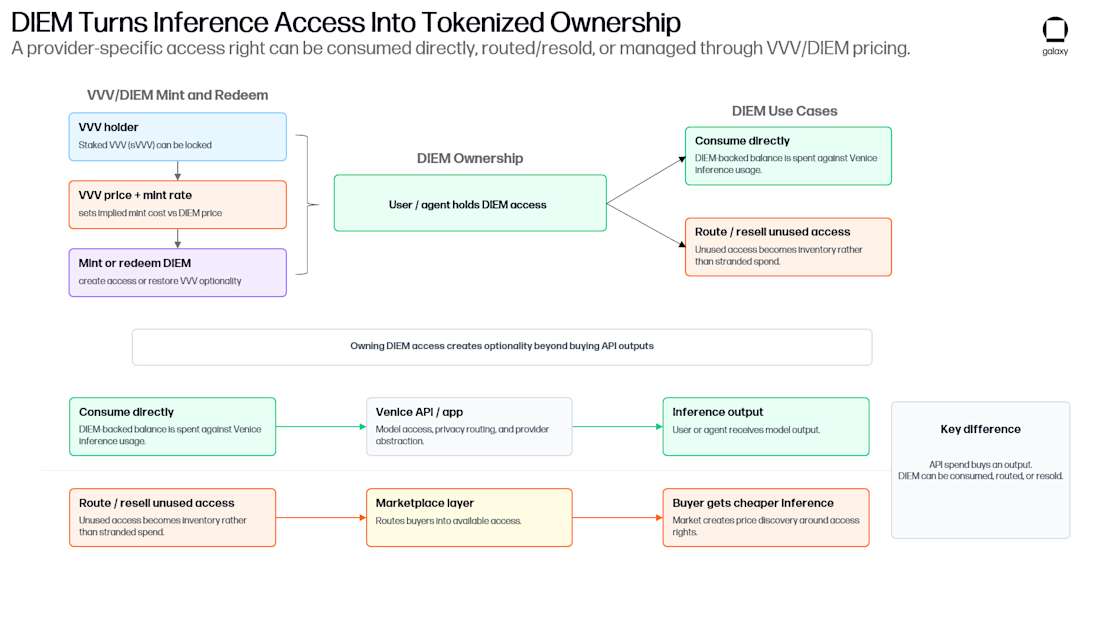

Venice 는 암호화 업계 베테랑이자 연속 창업가인 Erik Voorhees 가 설립했으며, 추론 접근권을 소유 가능한 자산으로 변환하는 데 가장 멀리 나아갔습니다. VVV 와 DIEM 이라는 이중 토큰 시스템을 운영하며, 미래 추론에 대한 청구권을 보유자가 주조, 소유 및 재판매할 수 있는 것으로 포장합니다.

VVV 는 프로젝트의 «자본 자산»역할을 합니다. 이는 Venice 플랫폼의 소유권을 나타내지 않습니다. Venice 는 자체 별도의 지분을 가지고 있습니다 (6 월, Venice 는 6,500 만 달러의 시리즈 A 자금 조달을 완료하여 유니콘 수준으로 평가받았습니다). 그러나 보유자는 이론적으로 프로젝트의 성공으로부터 이익을 얻을 수 있습니다. 가장 직접적인 방법은 Venice 수익의 일부가 VVV 를 매입하여 소각하는 데 사용된다는 점입니다. 매입 소각에는 두 가지 방식이 있습니다. 일반 수익에서 자금 지원되는 재량적 소각과 각 새 구독의 고정 비율을 매입 소각으로 라우팅하는 프로그램적 소각입니다.迄今为止, VVV 의 42% 가 소각되었습니다.

VVV 에는 유틸리티 기능도 있습니다. 어떤 양이든 스테이킹하여 연간 VVV 배출을 얻거나, 100 VVV 를 스테이킹하여 Pro 구독을 잠금 해제할 수 있습니다. 그러나 가장 흥미로운 용도는 DIEM 과의 관계입니다. Venice 의 «컴퓨팅 파워 자산»입니다. 보유자는 스테이킹된 VVV 를 잠가 DIEM 을 주조하며, 각 DIEM 은 영구적으로 1 달러의 Venice 추론 크레딧을 부여합니다. 100 DIEM 을 보유하면 Venice 플랫폼의 모든 모델에 적용되는 100 달러의 API 크레딧을 영구적으로 보유합니다 (또는 적어도 Venice 가 운영되는 동안).

각 DIEM 에 필요한 스테이킹된 VVV 는 Venice 가 설정한 곡선을 따릅니다. DIEM 공급량이 Venice 가 통제하는 목표에 접근함에 따라 지수적으로 상승합니다. 각 DIEM 이 Venice 장부에서 영구적인 일일 1 달러 부채이기 때문입니다. 공급량은 이제 해당 목표에 가까워졌으므로 비율은 출시 시 약 90 VVV/DIEM 에서 현재 수백으로 상승했습니다. 이는 발행을 억제하며, 초기 주조자가 현재 누구나 얻을 수 있는 VVV 가격보다 훨씬 낮은 가격으로 DIEM 을 얻었음을 의미합니다. VVV 가 DIEM 을 지지하기 위해 잠겨 있는 동안, 스테이커는 정규 VVV 스테이킹 수익의 80% 만 유지하며 나머지 20% 는 Venice 로流向합니다. 잠금은 DIEM 을 소각해야만 해제될 수 있으므로, 이미 DIEM 을 판매한 주조자는 VVV 를 상환하기 위해 시장에서 DIEM 을 다시 획득해야 합니다. 가격이 상승했다면 손실을 봅니다.

그림 설명: VVV 와 DIEM 의 이중 토큰 메커니즘

이 두 토큰은 서로를 강화합니다. DIEM 은 스테이킹된 VVV 를 잠가야만 주조될 수 있으므로 DIEM 수요 상승은 VVV 를 유통 공급에서 끌어내어 투기 이상의 용도를 부여합니다.反过来, DIEM 은 Venice 의 성장으로부터 이익을 얻습니다. 플랫폼이 더 유용하고 널리 사용될수록 일일 접근권에 대한 양도 가능한 청구권의 가치가 높아집니다. DIEM 보유자는 재판매 가능한 추론을 소유하는 것뿐만 아니라 Venice 의 성공과 연동된 포지션을 보유합니다.

더 넓은 제품은 사용자가 암호화를 전혀 접촉하지 않아도 토큰 노미크스를 추진합니다. Venice 팀은 대부분의 사용자가 암호화 네이티브가 아니며 많은 사람이 토큰에 신경 쓰지 않는다고 말합니다. 그러나 그들이 구독하거나 크레딧을 구매하거나 플랫폼을 사용할 때, 이러한 활동은 여전히 VVV 매입 소각과 Venice 추론 수요를 추진합니다. 토큰 노믹스는 제품 하류에 위치하며 제품을 대체하지 않습니다. Venice 는 AI 사용 사례를 찾는 암호화 토큰이 아니라 사용 및 접근권의 일부를 토큰화된 추론 시장으로 라우팅하는 AI 제품입니다.

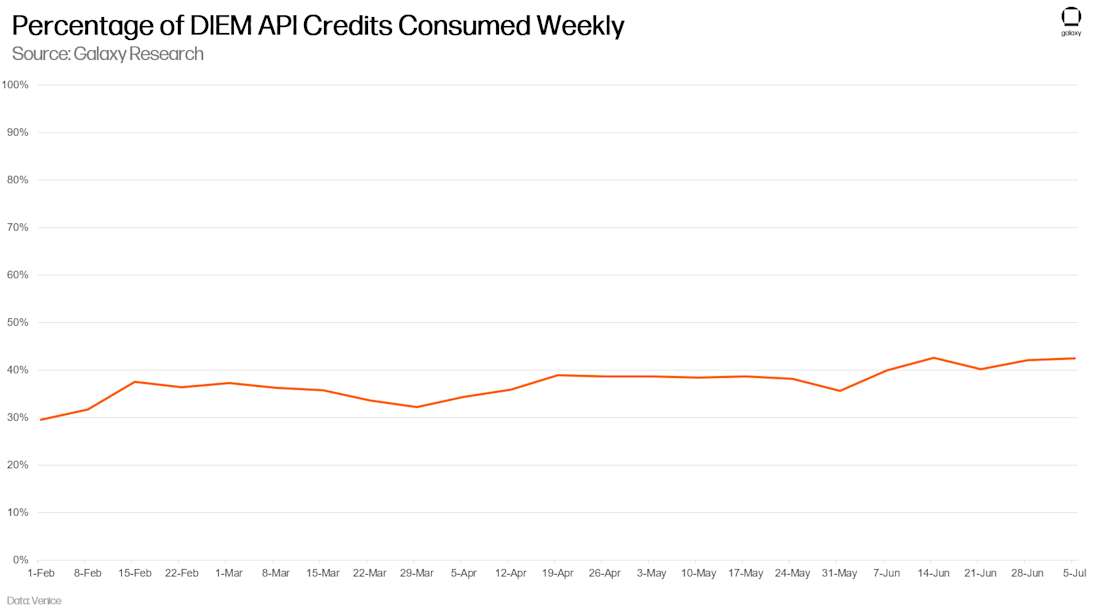

그림 설명: Venice 추론 사용 성장 추세

Venice 의 DIEM 이 독특한 점은 소유권입니다. 사용자가 추론을 임대하는 것이 아니라 소비하는 추론을 소유하게 합니다.

DIEM 은 추론 접근권을 어떻게 토큰화하고 전달할지에 대한 실험입니다. 독특한 점은 소유권입니다. 사용자가 추론을 임대하는 것이 아니라 소비하는 추론을 소유하게 합니다. 요청당 비용을 지불하는 구매자는 추론이 끝난 후 아무것도 얻지 못하지만, 토큰화된 접근권 보유자는 보유, 양도 또는 판매할 수 있는 자산을 소유합니다. 이는 몇 가지 사용 사례를 열어줍니다.

청구권이 거래 가능하므로 수요가 불균일한 보유자는 기준선 접근권을 유지하고 필요하지 않은 일을 판매하거나 임대하여 요청당 지불 모드에서 직접 손실된 비용을 회수할 수 있습니다. 에이전트는 DIEM 을 직접 보유하여 무허가 소유 가능한 추론 잔액을 가질 수 있습니다. 거래는 Aerodrome 을 통해 즉시 판매하거나 Surplus, UsePod, AntSeed, CarpeDiem 과 같은 시장을 통해 고정 기간 임대할 수 있습니다.

Venice 팀이 자주 드는 또 다른 예는 사용자가 DIEM 을 구매하여 하루 추론에 사용한 후 다음 날 판매하는 것입니다. 가격이 보합세라면 추론은 실제로 무료입니다. 가격이 상승하면 사용자는 이익을 얻습니다. 반대도 마찬가지입니다. 가격이 하락하면 보유자의 손실은 추론을 직접 구매하는 비용보다 훨씬 클 수 있습니다. 일부 사용자에게 이는 추론을 소비하면서 동시에 추론 가격에 투기할 수 있음을 의미합니다.

DIEM 은 비용 확실성도 제공할 수 있습니다. 안정적이고 예측 가능한 수요가 있는 기업이나 에이전트는 DIEM 을 사용하여 컴퓨팅 파워 비용을 고정할 수 있습니다. 논리는 다년 클라우드 예약 계약과 동일합니다. 2 년 후 1 달러의 추론이 무엇을 살 수 있을지 알 수 없지만 지금은 고정할 수 있습니다. 7 월 7 일 DIEM 가격 1,270 달러를 기준으로 하면, 하나의 DIEM 은 약 4 년분의 일일 1 달러 크레딧이므로 구매자는 약 3 년 반의 영구 현금 흐름을 선불로 지급한 것입니다. 문제는 이러한 확실성을 구매하는 것은 변동성이 있고 달러 표시된 영구 자산을 보유하는 것을 의미한다는 점입니다. 이는 구매자가 원하는 확실성과 정반대입니다. 영구 약속으로 가격 책정된 DIEM 은 Venice 의 지속적 서비스 능력에 대한 두 자릿수 할인율을 내포하며, 이 청구권의 가치는 전적으로 Venice 가 얼마나 오래 서비스를 지속할 수 있는지에 달려 있습니다.

이 메커니즘은 아직 초기 단계이며 실질적인 결함이 있습니다.

토큰화된 추론은 수요를 미리 끌어오고 자금을 조달해야 하는 발행자에게 가장 유용합니다. 최고의 모델과 실제 가격 책정 권한을 가진 연구소는 고객 간 가격 차별, 손실 수익 (사용되지 않은 크레딧) 및 재가격 책정 유연성을 희생하므로 토큰화할 동기가 거의 없습니다.

DIEM 은 보유자가 원금을 회수할 만기일이 없으며, 아래에서 논의할 GPU 지원 대출과 달리 담보나 준비금으로 뒷받침되지 않습니다. Venice 가多年后에도 그 1 달러를 제공한다는 것에 대한 오픈엔디드 베팅입니다. 그렇지 않더라도 계약이나 구상권이 없습니다.

DIEM 은 Venice 가 1 달러 추론이 무엇을 살 수 있는지 결정하는 것에 대한 청구권이지 고정된 추론 양에 대한 청구권이 아닙니다. Venice 는 모델당 토큰 가격을 설정하며 수요와 가용성에 따라 변동될 수 있습니다. 위험은 시장 가격의 방향뿐만 아니라 Venice 와 보유자 간의 재량권도 포함됩니다. 모델이 저렴해지면 1 달러로 더 많은 것을 살 수 있어야 하지만, 보유자는 Venice 가 절감액을 전달해 줄 때만 볼 수 있습니다.

그림 설명: Erik Voorhees 의 Venice 는 추론 접근권을 소유 가능한 자산으로 변환하는 데 가장 멀리 나아간 프로젝트입니다. (YouTube/ReasonTV, CC BY 3.0)

더 깊은 문제는 DIEM 과 같은 영구적이고 달러 표시된 형태가 추론 구매자가 원하는 노출인지, 아니면 기간이 있고 컴퓨팅 파워나 토큰으로 표시된 청구권을 원하는지, 아니면 둘 다 원하는지입니다.

그림 설명: DIEM 사용률 및 보유자 분포

현재 DIEM 은 주로 추론 접근용이 아닌 투기 자산으로 보유됩니다. 매주 사용되는 추론은 발행량의 50% 미만입니다. Venice 자체 자료는 DIEM 을 «횡보하는 영구 자산»이라고 칭하며 구매자를 API 사용자, VVV 를 판매하지 않고 가치를 추출하는 VVV 보유자, 가격 차익을 투기하는 사람으로 분류합니다. 후자 두 범주가 보유자의 최대 점유율을 차지합니다. 가장 가까운 중앙화 유사체는 OpenAI 의 Scale Tier 입니다. 토큰/분당 계산된 모델 처리량에 대한 선불 약속으로 고정 기간으로 구매합니다. 그러나 Scale Tier 는 소유 가능한 추론이 아닙니다. 계정 바인딩되며 양도 불가능한 OpenAI 플랫폼 내부 생산 능력입니다. DIEM 의 장점은 정반대입니다. 보유, 재판매 및 암호화 추론 스택의 나머지 부분과 조합할 수 있습니다. 더 나은 도구는 Scale Tier 의 기간과 컴퓨팅 파워 가격 책정에 DIEM 의 소유권과 양도 가능성을 결합한 것일 수 있습니다.

Venice 에게 유통 중인 모든 DIEM 은 서비스가 필요하며 다른 누구에게도 판매할 수 없는 1 달러의 컴퓨팅 파워입니다. 부채입니다. 이것이 수익으로 토큰을 매입하는 이유입니다. 보유자를 기쁘게 하기 위해서가 아닙니다.

VVV 와 DIEM 은 Venice 의 지분 도구를 모방하려는 것이 아닙니다. 처음에는 플랫폼 사용자 기반을 구축하기 위한 부트스트랩 메커니즘으로 도입되었습니다. 오늘, 그들의 가치는 그들이 제공하는 컴퓨팅 파워 청구권에서 나옵니다. VVV 보유자는 주조 가능한 DIEM 을 통해 Venice 추론에 대한 영구 청구권을 소유합니다. Venice 가 성장할수록 컴퓨팅 파워가 더 가치 있어질수록 이 청구권의 가치가 높아집니다. Venice 에게 유통 중인 모든 DIEM 은 서비스가 필요하며 다른 누구에게도 판매할 수 없는 1 달러의 컴퓨팅 파워입니다. 부채입니다. 이것이 수익으로 토큰을 매입하는 이유입니다. 한쪽은 청구권을 소유하며 가치 상승을 원하고, 다른 쪽은 의무를 지며 이를 관리하려 합니다. Venice 컴퓨팅 파워에 대한 이 공유 포지션, 즉 어떤 지분 이익도 아닌 것이 정렬력이며, VVV 가 추론 비즈니스를 구축하기 위한 유틸리티 토큰 메커니즘으로서의 흥미로운 시도입니다.

토큰화된 추론 생산

Venice 는 추론 접근권을 토큰화하는 반면, 유용한 작업 증명 네트워크는 추론 생산 자체를 토큰화합니다. 토큰 배출로 추론 서비스 비용을 보조합니다. 작업 증명은 임의의 퍼즐을 푸는 사람에게 토큰 보상을 지급하여 네트워크를 부트스트랩합니다. 이것이 비트코인을 보호하는 방식이며 에너지를 다른 일에 낭비하는 이유입니다. 유용한 작업 증명은 그 퍼즐을 실제 추론으로 대체합니다. таким образом 체인 보안을 보호하는 동일한 컴퓨팅 파워가 고객이 기꺼이 비용을 지불하는 것을 생산합니다. Pearl 과 Ambient 는 반대 설계 위에 구축된 두 개의 실행 중인 시도입니다.

Pearl

Pearl Network 는 비트코인 코드베이스에서 분기된 레이어 1 블록체인으로, 비트코인의 UTXO 모델과 난이도 조정 메커니즘을 유지하지만 SHA-256 해시 알고리즘을 행렬 곱셈으로 대체합니다. AI 추론과 학습의 핵심 연산입니다. Pearl 의 주장은 고객 추론을 서비스하는 동일한 행렬 곱셈이 동시에 채굴 시도로 작용할 수 있다는 것입니다.

AI 모델이 프롬프트에 답변할 때, 기본 실제로는 두 개의 큰 숫자 그리드를 곱하는 것입니다. 이것이 행렬 곱셈입니다. Pearl 은 채굴자가 이러한 정확한 그리드를 가져와 무작위 숫자 계층을 추가하여 약간 섞은 후 섞인 버전을 곱하도록 합니다. 그리드를 섞는 곱셈은 계산 집약적이며, 이 계산은 채굴 경쟁에 제출됩니다. 실행 중간 결과는 난이도 목표보다 낮은지 지속적으로 확인됩니다. 낮으면 해당 채굴자는 블록을 승리합니다. 비트코인과 동일한 규칙이지만 테스트되는 작업은 표준 채굴의 무용 해시가 아닌 실제 모델 서비스 계산입니다. 곱셈이 완료되면 빠른 최종 단계에서 무작위 계층을 다시 빼서 고객이 원하는 정확한 추론 결과를 남깁니다. 따라서 단일 곱셈 행위는 동시에 두 가지를 생산합니다. 실제 AI 출력과 블록 보상 획득 기회입니다.

두 가지 설계 선택이 이 «일석이조»를 가능하게 합니다. Pearl 은 vLLM 의 플러그인으로 출시됩니다. vLLM 은 AI 회사가 이미 사용하는 인기 있는 소프트웨어로, 공급자는 시스템을 재구축하지 않고도 직접 활성화할 수 있습니다. 승리한 항목은 네트워크 검증을 위해 공개되어야 하므로 Pearl 은 영지식 증명으로 포장하여 고객의 프롬프트와 공급자의 독점 모델 가중치를 숨깁니다. 오버헤드는 작습니다. Pearl 은 이러한 방식으로 모델을 실행하면 추가 작업이 0.5% 에서 10% 증가한다고 보고합니다. Llama-3.3-70B 에 대한 출시 테스트에서 Pearl 버전은 표준 버전과 같거나 더 빠르게 실행되었습니다. 팀이 핵심 계산의 재공학적 처리가 특정 구성에서 표준 버전보다 우연히 더 효율적이었기 때문입니다.

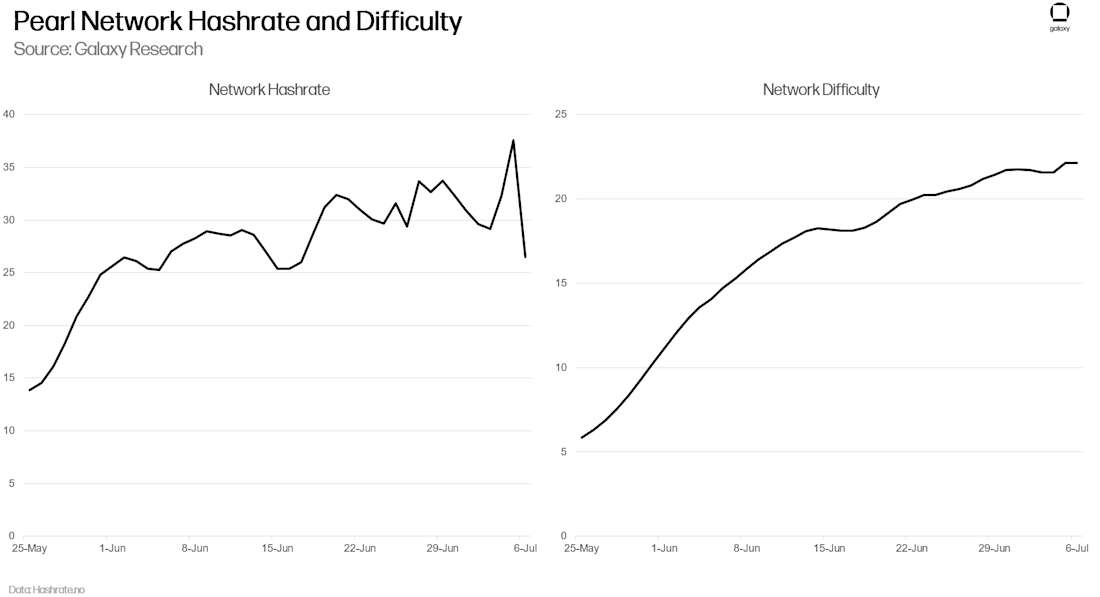

그림 설명: Pearl 네트워크 컴퓨팅 파워 성장 추세

작업 증명과 추론을 결합한 가장 초기 네트워크 중 하나로서 Pearl 은 출시 후 채굴자의 강한 관심을 끌었으며 컴퓨팅 파워가 급격히 상승했습니다. 그러나 프로토콜은 유용한 계산 (실제 추론 요청을 서비스하는 계산) 과 무용한 계산을 구별할 수 없습니다. 고객이 결과를 원하는지 여부와 상관없이 계산은 유효하기 때문입니다. Pearl 의 백서는 이를 가정했으며, 가정에는 순전히 블록 보상을 얻기 위해 무용한 계산을 실행하는 채굴자 그룹을 포함했습니다. Pearl 의 출시는 이를 확인했습니다. 초기 채굴 붐은 실제 추론을 서비스하는 흔적은 거의 보이지 않은 채 컴퓨팅 파워의 급격한 상승을 주도했습니다.

그러나 점점 더 많은 실제 세계 견인력의 징후도 있습니다. 가장 주목할 만한 것은 5 월 Pearl 이 Together.ai 와 협력하여 발표했다는 점입니다. 후자는 선도적인 추론 및 컴퓨팅 파워 공급자 중 하나로, Together 표준 요금보다 25% 이상 저렴한 추론 엔드포인트를 출시했습니다.折扣는 동일한 컴퓨팅 파워에서 얻은 Pearl 토큰 보상으로 자금 지원됩니다. Pearl 의 이중 용도 설계는 실제 유료 추론 수요가 컴퓨팅 파워를 추진할 때만 유용한 작업을 생산합니다. 그러한 수요가 없으면 블록 보상은 투기 채굴자만 끌어들일 뿐이며, 결과는 생산적 출력 없이 다른 형태의 비트코인 유사 작업 증명일 뿐입니다.

Ambient

Ambient 는 Pearl 과 반대되는 설계 선택을 했습니다. 채굴자가 임의의 모델을 실행하도록 하는 대신, 전체 네트워크를 하나의大型 오픈소스 가중치 모델로 표준화하고 해당 모델의 출력을 검증하는 것을 중심으로 합의를 구축합니다.

Pearl 은 채굴자가 무차별 대입으로 경쟁하도록 합니다. 모두 동일한 문제를 풀려고 경쟁합니다. Ambient 는 채굴자가 경매로 경쟁하도록 합니다. 사용자나 에이전트는 마감 시간과 가격이 있는 추론 작업을 게시합니다. 실제로 «X 분 내에 이를 완료하면 Y 를 지불함»입니다. 채굴자는 입찰하여 수주합니다. 승리한 채굴자는 네트워크 모델에서 쿼리를 실행하고 보증금을 제출합니다 (제시간에 배송되지 않으면 몰수됨). 품질과 속도 약속을 보장합니다. 무작위로 선택된 검증자 그룹 (유용한 작업의 이력에 따라 가중치가 부여되며 스테이킹 자본에 따르지 않음) 이 결과를 확인합니다. 채굴자가 블록을 위해 모두 경쟁하는 대신 많은 다른 작업을 동시에 서비스하므로 네트워크는 전통적인 작업 증명의 병목 현상을 피합니다. 전체 시스템은 Solana 의 포크로, 스테이킹을 유용한 작업으로 대체하여 Solana 수준의 속도로 실행하는 것을 목표로 합니다.

그림 설명: Ambient 는 OpenRouter 에서 Kimi K2.7 모델 입력 및 출력 토큰 기준 두 번째로 저렴한 공급자입니다

경매는 Ambient 추론 가격 책정이 경쟁력을 갖도록 하는 메커니즘이기도 합니다. 일반 API 공급자는 사용자 결제에서 요청 서비스의 전체 비용을 회수해야 합니다. Ambient 채굴자는 동일한 단위 작업에 대해 두 번 지급받을 수 있습니다. 한 번은 작업을 승리한 사용자나 에이전트의 결제에서, 다른 한 번은 검증된 유용한 작업에 대한 프로토콜 보상에서입니다. 채굴자는 명확한 가격과 지연 목표가 있는 작업에서 경쟁하므로 총 비용 차감이 아닌 예상 토큰 보상 차감 후 순 비용으로 입찰해야 합니다. 실제로 토큰 배출은 공급 측을 보조하며, 경매는 대부분의 보조금이 더 저렴한 추론 형태로 수요 측으로 전달되도록 강제합니다. 일반 채굴 보조금과의 핵심 차이점은 보상이 누군가 게시하고 비용을 지불한 작업에 첨부된다는 점입니다. 메커니즘이 작동하면 배출은 컴퓨팅 파워뿐만 아니라 더 저렴하고 검증된 추론을 구매합니다. 이는 더 많은 사용을 끌어들여 채굴자에게 더 많은 작업을 제공하고 네트워크 토큰 수요에 대한 지원을 강화합니다.

그림 설명: Ambient 와 Pearl 의 설계 비교

이 경매는 Ambient 가 Pearl 이 해결하지 못한 문제를 해결했다고 주장하는 이유이기도 합니다. Pearl 에서 채굴자는 고객이 출력을 원하는지 여부와 상관없이 행렬 곱셈을 실행하여 블록 보상을 얻을 수 있습니다. 이것이 네트워크가 실제 수요를 서비스하지 않는 컴퓨팅 파워를 끌어들인 이유입니다. Ambient 에서 채굴자는 누군가 게시하고 비용을 지불한 작업을 승리해야만 토큰을 얻을 수 있으므로 채굴과 실제 추론 서비스는 설계상 동일한 행위입니다.

Ambient 는 추론 출력 검증에서도 독특한 접근 방식을 취했습니다. 채굴자가 약속된 모델에서 쿼리를 실행했다고 주장한다면, 비용을 절감하기 위해 더 저렴하고 품질이 낮은 모델로 몰래 전환하지 않았는지 어떻게 알 수 있습니까? 오늘날 중앙화 공급자에게도 이는 실제 문제입니다. 비용을 절감하기 위해 모델 품질을悄悄 낮췄다는 비난을 받은 적이 있습니다. Ambient 의 답은 언어 모델 작동 방식의 특성을 활용합니다. 모델이 텍스트를 생성할 때 각 단계는 logits 를 생성합니다. 다음 단어를 선택하기 전에 모든 가능한 다음 단어에 대한 원시 수치 점수입니다. 이 점수 시퀀스는 실제로 어떤 정확한 모델이 사고하고 있는지의 지문이며, 짧은 숫자로 해시되어 확인될 수 있습니다.

수천 개의 토큰 출력을 생성한 채굴자를 확인하기 위해 검증자는 전체 작업을 다시 실행할 필요가 없습니다. 텍스트에서 무작위 지점을 선택하고 채굴자에게 해당 지점의 지문을 제공하도록 요청한 후 해당 위치에서만 모델을 실행하여 하나의 토큰을 생성하여 자신의 지문이 일치하는지 확인합니다. 하나의 토큰 작업은 수천 개를 확인합니다. 이는 비트코인과 유사합니다. 작업 산출은 비싸지만 확인은 저렴합니다. Ambient 는 이를 통해 검증 비용 오버헤드를 약 0.1% 근처로 유지한다고 주장합니다. 다른 프로젝트가 시도한 영지식 증명 방법보다 약 10 배에서 1000 배 적은 오버헤드입니다.

유용한 작업 증명은 실제로 얼마나 «유용»한가?

이러한 프로젝트를 탈중앙화 컴퓨팅 파워의 다른 프로젝트와 구별하는 것은 체인 보안을 보호하는 작업이 고객이 원하는 작업이라는 점입니다. 이 메커니즘이 작동할 때 하나의 에너지 단위는 동시에 보안과 판매 가능한 제품을 구매합니다. 채굴은 공급자가 이미 실행 중인 하드웨어上的 두 번째 수익 흐름이며, 출력은 에이전트가 공급자가 모델 품질을 낮추거나 접근을 차단하지 않을 것이라고 신뢰하지 않고도 추론을 구매할 수 있을 정도로 검증 가능합니다.

충분한 실제 수요가 없다면 블록 보상만으로 채굴자를 끌어들일 수 있으며, 작업 증명 네트워크는 고객을 서비스하지 않는 컴퓨팅 파워로 가득 찹니다. 형식적으로는 유용하지만 실질적으로는 무용합니다.

기술적 도전 외에도 약속과 구현 사이에는 두 가지 문제가 있습니다. 첫 번째는 수요입니다. 탈중앙화 추론 네트워크는 중앙화 공급자와 단순 GPU 임대와 경쟁합니다. 둘 다 더 저렴하고 빠르며 암호화 토큰이 첨부되지 않습니다. 이기려면 구매자가 신뢰 최소화 형태의 추론을 원해야 합니다. 검증 가능, 검열 저항, 중립적, 공급자가 도주할 수 없음. 오늘 이를 위해 비용을 지불하려는 수요 조각은 여전히 작지만, 이러한 프로젝트가 더 저렴한 비용으로 일관되고 안정적인 추론을 제공하는 능력을 입증하거나 중앙화 AI 에 대한 신뢰가 침식되면 빠르게 확장될 수 있습니다. Pearl 의 출시는 경고입니다. 충분한 실제 수요가 없다면 블록 보상만으로 채굴자를 끌어들일 수 있으며, 네트워크는 고객을 서비스하지 않는 컴퓨팅 파워로 가득 찹니다. 형식적으로는 유용하지만 실질적으로는 무용합니다.

그림 설명: 유용한 작업 증명이 직면한 도전

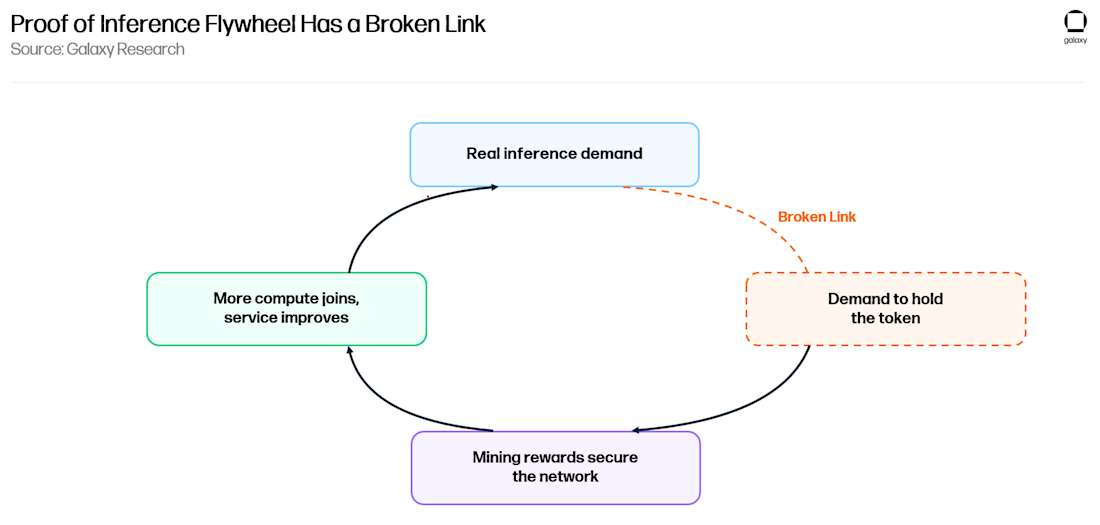

두 번째 문제는 토큰 가치 축적입니다. 각 프로젝트는 플라이휠을 약속합니다. 실제 사용은 암호화 토큰에 대한 수요를 추진합니다. 토큰은 네트워크를 보호하는 채굴 보상에 자금을 지원합니다. 더 많은 사용을 지원합니다. 그러나 아무도 이를 닫지 않았습니다. 채굴은 토큰을 주조하며 채굴자는 비용을 충당하기 위해 판매합니다. 그러나 수요 측에는 구매자가 토큰을 획득하도록 강제하는 것이 없습니다. 실제 제품인 추론 또는 증명을 소비하는 것은 대부분 암호화 토큰의 대규모 사용을 필요로 하지 않기 때문입니다. Pearl 의 추론은 달러로 지불할 수 있으며, 제안된 미래 시장에서 토큰은 컴퓨팅 파워를 구매할 것입니다. 이는 순환이 아직 존재하지 않음에 대한 기본 인정입니다. Ambient 는 토큰 노믹스 출시를 연기했으며 추론이 토큰으로 가격 책정될지 말하지 않았습니다. 따라서 각 토큰은 사용되기보다赚取되고 판매됩니다.

가장 가능성 있는 것은 이러한 네트워크가 토큰을 추론의 네이티브 결제 채널로 사용할 것이라는 점입니다. 이는 순환을 닫는 명확한 방법입니다. 시장 가격보다 저렴하게 추론을 제공할 수 있게 하는 배출 보조금과 함께 이 전략은 설득력 있을 수 있습니다. 더 저렴한 추론은 실제 사용을 끌어들이며 토큰으로 지불해야 한다면 사용은 토큰 수요가 됩니다. 그러나 플라이휠은 채택이 지속되고 유기적 토큰 수요가 결국 배출 매도 압력을 초과할 때만 긍정적으로 회전합니다.

AI 추론 하드웨어 금융

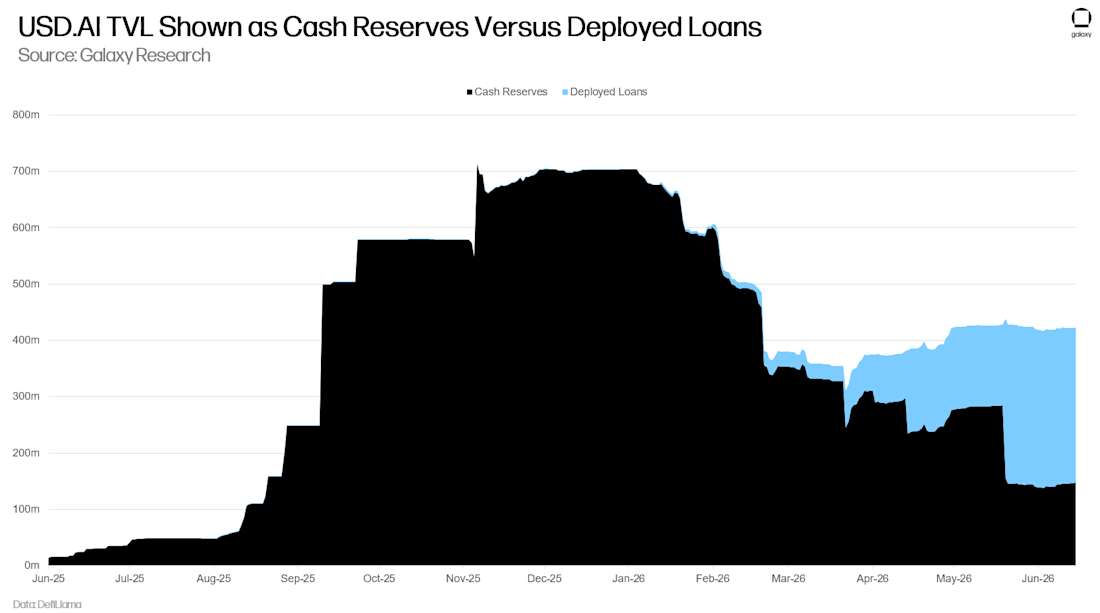

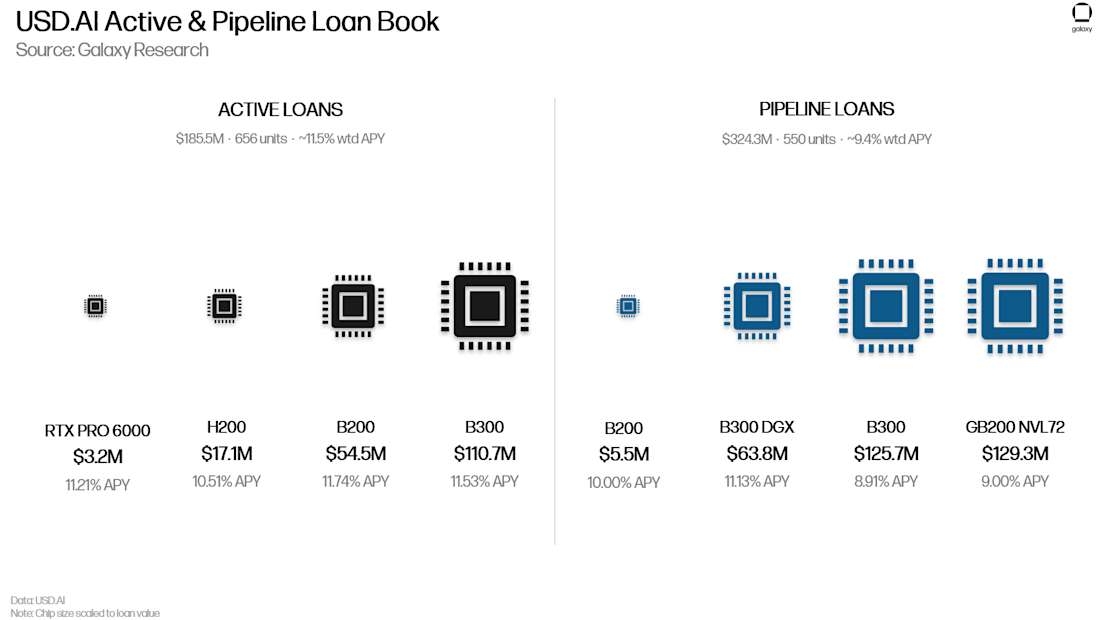

Venice 는 추론 접근권을 토큰화하고 Pearl 과 Ambient 는 추론 생산을 토큰화하며, 그 아래 계층에서 다른 온체인 시장이浮现합니다. 추론 실행에 필요한 GPU 에 금융을 제공합니다. 이는 본 보고서에서 암호화가 가장 잘하는 일을 하는 가장 명확한 사례입니다. 효과가 있는 이유는 정확히 토큰을 주조하거나 토큰 수요를 부트스트랩하려고 시도하지 않기 때문입니다. 하드웨어를 담보로 자본을 정규 방식으로 조달하며, 스테이블코인 예치금을 GPU 를 구매하는 운영자에게 대출로 유도하며, 임대 현금 흐름에서 예치자에게 상환합니다.

가장 큰 운영자는 이미 은행 신용 한도, 자산 지원 증권화 및 개인信贷을 통해 장비 클러스터로 금융을 조달했습니다. CoreWeave 의 수십억 달러 GPU 지원 부채가 대표적인 사례입니다. 작은 네오클라우드는 더 어렵습니다. 하드웨어를 소유하며 대출을 지원하는 계약 현금 흐름을 보유하지만 대출을 신속히 얻는 데 필요한 대차대조표, 재무 기능 및 대출자 관계가 부족합니다. USD.AI 는 이들에게 대출합니다. 예치자는 대출에 자금을 지원하며, 임대 수익은 대출을 상환하고 이자는 수익으로 예치자에게 반환됩니다. 은행이 따르기 어려운 세 가지 사항이 있습니다. 대출자 측에서 폐쇄된信贷基金이 아닌 스테이블코인을 보유한 모든 사람에게 개방됩니다. 각 대출은 다른 곳에서 스테이킹, 거래 또는 담보로 사용할 수 있는 조합 가능한 온체인 도구가 됩니다. 담보 청구권은 온체인으로 표현되면서도 전통적인 법적 집행에 의존합니다.

그림 설명: USD.AI 작동 메커니즘

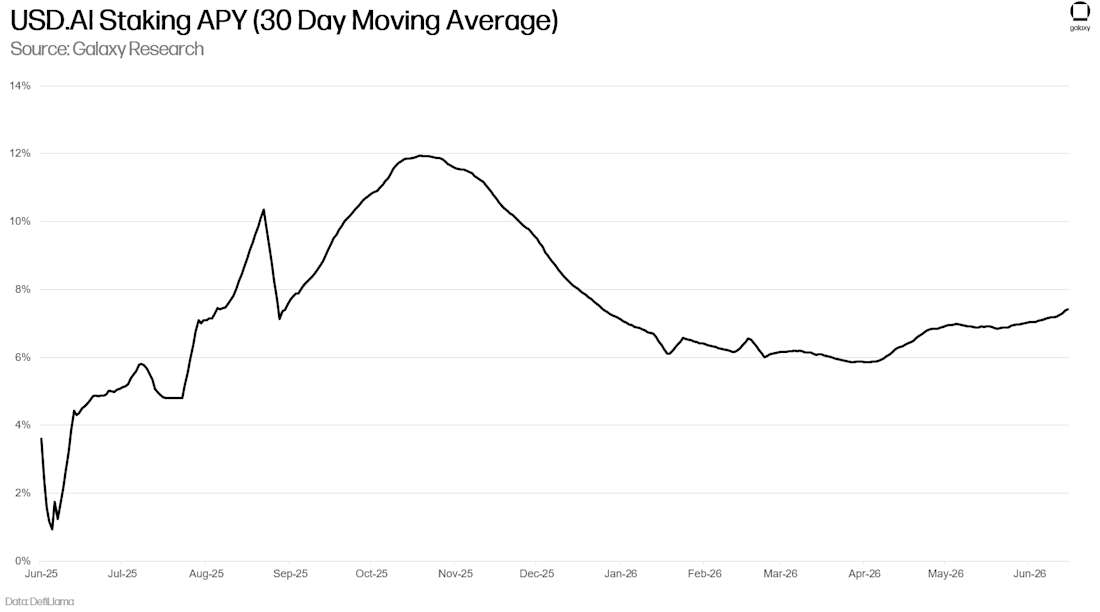

USD.AI 는 두 개의 토큰에서 실행됩니다. 예치자는 USDai 를 주조합니다. PayPal 의 PYUSD 로 지원되는 합성 달러입니다 (PYUSD 는 다시 미국 국채 및 현금으로 지원됨). USDai 는 수익을 지급하지 않으며 유동성과 조합 가능성을 유지하는 것을 목표로 합니다. 수익을 얻으려면 예치자는 이를 sUSDai 로 스테이킹하며, 포지션이 보상을 얻음에 따라 가치가 성장합니다. 수익은 두 곳에서 나옵니다. GPU 차용자가 지급하는 활성 대출 이자와 배포 간격 동안 유휴 준비금의 국채 수익입니다. 대출 장부가 준비금의 약 절반인 경우 스테이킹 수익은 약 8% 이며, 프로토콜 목표는 더 많은 자본이 배포됨에 따라 10%-15% 에 도달하는 것입니다.

그림 설명: USD.AI 대출 프로세스

물리적 GPU 를 담보로 대출하는难点은 차용자가 기본일 때 청구권을 어떻게 집행할지입니다. USD.AI 는曾经 자금 지원된 각 GPU 를 ERC-721 NFT 로 기록하여《통일 상법전》제 7 조下的 합법적 소유권 증서로 설명했으며, 차용자는 보관 계약 하에서 기계를 보관하고 NFT 는 담보로 사용되었습니다. 이 프레임워크를 CALIBER 라고 불렀습니다. 프로토콜은 나중에 이를 포기했는데 너무 많은 상업적 마찰을 일으켰기 때문입니다. 이제 NFT 는 대출 기록을 나타냅니다. 서비스 약관을承载하며 온체인에서 상환을 라우팅하지만 자체적으로 담보에 대한 법적 청구권을 이전하지는 않습니다. 집행은 정규 오프체인 대출 문서를 통해 이루어지며, 물리적 회수는 모든 하드웨어 대출자가 의존하는 운영 스택에 의존합니다. 현장 검사, 설치 증명, 담보 모니터링, 유치권 신고 및 데이터센터 또는 보관자 협력입니다. 이 집행 경로와 프로토콜의 더 넓은 모델은 완전한 부실 자산 회수 테스트를 거치지 않았습니다.

3 년 상환 대출로 지원되는 유동 토큰은 자산 부채 불일치가 있습니다. 대부분의 RWA信贷 프로토콜은 즉시 상환을 약속하여 이를 숨긴 후 압력 하에서 붕괴합니다. USD0++ 의 페그 이탈이 예입니다. USD.AI 는 즉시_exit 를 약속하지 않습니다. 상환은 30 일 주기에 걸쳐 청산되며, 상각된 원금을 기준으로 선착순입니다. 프로토콜은 인출에 자금을 지원하기 위해 정상적으로 실행되는 대출을 청산하지 않습니다. Flashbots MEV-Boost 설계에서 차용한 가격 책정 대기열이 위에覆盖되어 대기열을 건너뛰려는 상환자가 우선권을 얻기 위해 입찰하도록 하며, 수수료는 대기하는 보유자에게 라우팅됩니다. 대출 약관은 CMBS 와 유사합니다. 70%-80% 대출 가치 비율, 약 3 개월의 채무 서비스覆盖 차용자 준비금, 두 번의 결제 누락 후 청산, 하드웨어는 보험에 가입되고 모니터링되며 전문 파트너를 통해 회수될 수 있습니다.

USD.AI 는信贷 계층과 가격 책정 계층을 연결하기 때문에 본 보고서에 속합니다. GPU 에 금융을 제공하는 대출자는 일부 기준에 따라 담보에 가격을 책정해야 합니다. 하드웨어가 얼마나 빠르게 감가상각되는지, 강제 판매 시 얼마나 팔 수 있는지, 어떤 선불 비율이 안전한지, 잔존 가치를 어떻게 헤지할지. 컴퓨팅 파워 지수와 형성 중인 선물은 대출자에게 이 참조를 제공하며, 대출자는反过来那些 가격에 투기 이상의 용도를 가진 실제信贷 노출을 제공합니다. GPU 대출자가 알아야 하는 것은某一天的 현물 임대 가격이 아니라 대출이 기본일 때 이 기계를 얼마나 재판매할 수 있는지입니다. 유동 지수와 선물 곡선이 결국 이를 결정할 수 있습니다.

그림 설명: GPU信贷과 컴퓨팅 파워 가격 책정 계층의 연결

USD.AI 는 대출 장부의 약 95% 가 현물 임대가 아닌 장기 구매 계약으로 담보된다고 밝혔습니다. 따라서 차용자의 채무 상환 능력은 일일 임대 가격보다预先 약속된 생산 능력의 거래 상대방에 더 많이 달려 있습니다. 두 가지 사항이 이제 그 위험과 예치자 사이에 있습니다. 프로토콜은 각 대출을 신속히 위험 제거합니다. 70%-80% 대출 가치 비율에预先 자금 지원된 3 개월 채무 서비스 준비금을 추가하여 발행 시 유효 LTV 를 60 대로 낮춥니다. USD.AI 는 대출의 약 4 분의 1에서 3 분의 1이 첫 해에 상환된다고 밝혔습니다. 따라서 하드웨어 가치가 크게 하락하기 전에 많은 노출을 회수합니다. 빠른 감가상각은 일반적으로 두려운 것이지만 상환이 이를 이기면 대출자에게 유리합니다.其次, 각 새 대출은 이제 Barkr 의 가치 손실 보험을 포함합니다. Munich Re(A+/AA- 등급의 재보험사) 가 보증하고 재보험하는 AI 기반 담보 평가입니다. 대출이 기본이고 담보 판매 가격이 Barkr 의 평가 가치보다 낮으면 차액을 프로토콜에 지급합니다. 80% LTV上限을 고려할 때 USD.AI 는 이를 미상환 부채에 대한 전액覆盖로 설명합니다.

보험은 위험을 변경하지만 제거하지는 않습니다. 잔존 가치 위험을 강력한 거래 상대방에게 이전하지만 Barkr 평가 모델과 재보험의 지속적 유효성에 대한 새로운 의존성을 집중시킵니다.覆盖 범위와 USD.AI 의 오프체인 집행은 실제 기본 사태 테스트를 거치지 않았습니다. 대출은 여전히 3 년에 걸쳐 상각되며 주장된 7 년 유효 수명과 대비될 때 더 빠른 하드웨어 주기는 이 격차를 좁힙니다. 몇 달 전과의 차이점은 이제 부실 청산은 예치자에게 떨어지기 전에 먼저 보험사가 부담한다는 점입니다.

결론

그림 설명: 추론 자본 시장 개요 및 전망

현재 추론 자본 시장, 온체인과 오프체인 모두 AI 산업의 성장에 비해 여전히 작습니다. 온체인 제품이 규모를 확장하려면 도입하는 이점이 지속적이고 영구적임을 입증해야 합니다.

그 이점은 명확합니다. 토큰화된 접근권 (Venice) 은 추론에 대한 청구권을 공급자가 취소할 수 있는 계정에 바인딩된 구독이 아닌 보유자가 보유, 재판매, 임대 또는 에이전트에 넘길 수 있는 무명 자산으로 만듭니다. 유용한 작업 증명 (Pearl 및 Ambient) 은 토큰 배출로 추론을 보조하여 시장 비용보다 낮게 만들고 출력을 검증 가능하게 하여 구매자가 공급자가 모델을 몰래 전환하지 않을 것이라고 신뢰하지 않고도 비용을 지불할 수 있게 합니다. 금융 (USD.AI) 은 비유동성 GPU信贷을 스테이블코인을 보유한 모든 사람이 자금 지원하고_exit 할 수 있는 조합 가능한 도구로 만들어 전통적인信贷 산업보다 빠릅니다. 이 셋 아래에서 전체 스택은 무허가이고 프로그램식입니다. 이는 온체인 자본 시장 추론 수요의 대부분을 주도할 수 있는 소비자인 에이전트와 같은 형태에 가장 자연스럽게 적합합니다. 암호화는 소유권, 중립성, 조합 가능성 및 자본 접근이 중요한 곳에서 사용됩니다.

채택의 저항도 작지 않습니다. 아무도 컴퓨팅 파워에 대한 실제 수요와 암호화 토큰에 대한 실제 수요를 연결하지 않았습니다. 생산 네트워크는 토큰을 주조하고 판매하며 배출로 시장 가격 이하의 추론에 자금을 지원합니다. 배출은赚取되자마자 판매됩니다. 토큰화된 접근권의 거래는 사용보다 발행자에 대한 투기에 더 기반을 두고 있으며, DIEM 은 주로 추론으로 가격 책정되기보다 Venice 에 대한 베팅으로 투기자가 보유합니다. 금융은 예외입니다. 실제 고객이 있는 유일한 형태입니다. 자본이 필요하고 상환할 현금 흐름이 있는 네오클라우드입니다. 따라서 수익은 관심을 부트스트랩하기 위해 주조된 토큰이 아닌 서비스된 수요에서 나옵니다. 지금까지 금융 계층은 자체 유지, 사용 주도 수요를 생성하는 것보다 투기 자본을 유치하는 데 더 성공했습니다.

지속적인 AI 인프라에서 온체인 추론 자본 시장의 진정한 이점은 기존 기업이 가장 잘하는 분야에서 경쟁하는 데 있지 않습니다. 저비용으로 대규모 추론을 서비스하는 것입니다. 자본을 형성하고 전통 금융이 너무 느리거나 작거나 능력이 없어 서비스하지 못하는 시장에 도달하는 데 있습니다. 이는 암호화가 끊임없이 재발견하는 패턴입니다. 제품, 거래소, 모델 또는 애플리케이션 자체에서 거의 이기지 않지만, 가격 책정 자산, 단편화, 금융 또는 결제无论 이들 주변에 금융 계층을 구축하는 가장 빠른 방법이 된다는 점입니다.

추론은 최신이자 가장 큰 사례입니다. 수조 달러 자산 클래스가 실시간으로 조립되고 있으며, 금융 자산으로서 컴퓨팅 파워의 시장 구조, 지수, 선물,信贷, 토큰화된 생산 능력은 거의 존재하지 않습니다. 이 부재가 기회입니다. 금융 계층이 오늘 효과적인 이유는 이 구조에서 실제 수요를 찾은 첫 번째 부분이기 때문이며, 스택의 나머지는 베팅입니다. 컴퓨팅 파워 자체의 금융화가 위로 확장됨에 따라 동일한 이점이 따라올 것이라는 베팅입니다.

추론 시장은 성숙하는 데 수년이 걸릴 수 있지만, 그 주변에 구축된 금융 계층은 지금 형성되고 있습니다.

업데이트 (7 월 15 일): USD.AI 섹션은 프로토콜이 기본 대출 청구권 집행方面的 변화를 반영하도록 업데이트되었습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News