Jefferies 리서치 보고서 분석: 광모듈 시장 2027 년 3 배 성장, 1.6T 는 여전히 30% 부족하지만 InP 가 핵심

글쓴이: Rita

TechFlow 가이드

제프리스 (Jefferies) 는 7 월 15 일 개최된 광학 전문가 전화 회의에서 핵심 판단을 내렸습니다: 광모듈 수요가 너무 빠르게 성장하여 공급이 따라가지 못합니다. 800G 는 10% 부족, 1.6T 는 30% 부족하며, 2027 년 전체 시장 규모는 2025 년 대비 3 배로 증가할 것입니다.

품귀 현상 뒤에는 미국 기업들이 상류 칩을 장악하고 있는 반면, 중국은 수동 부품과 인화인듐 (InP) 기판에서 우위를 점하고 있습니다. 광모듈 시장이 3 배로 성장하지만, 돈이 어디로 흐르는지는 차이가 있습니다.

광모듈 3 배 성장, 1.6T 여전히 30% 부족

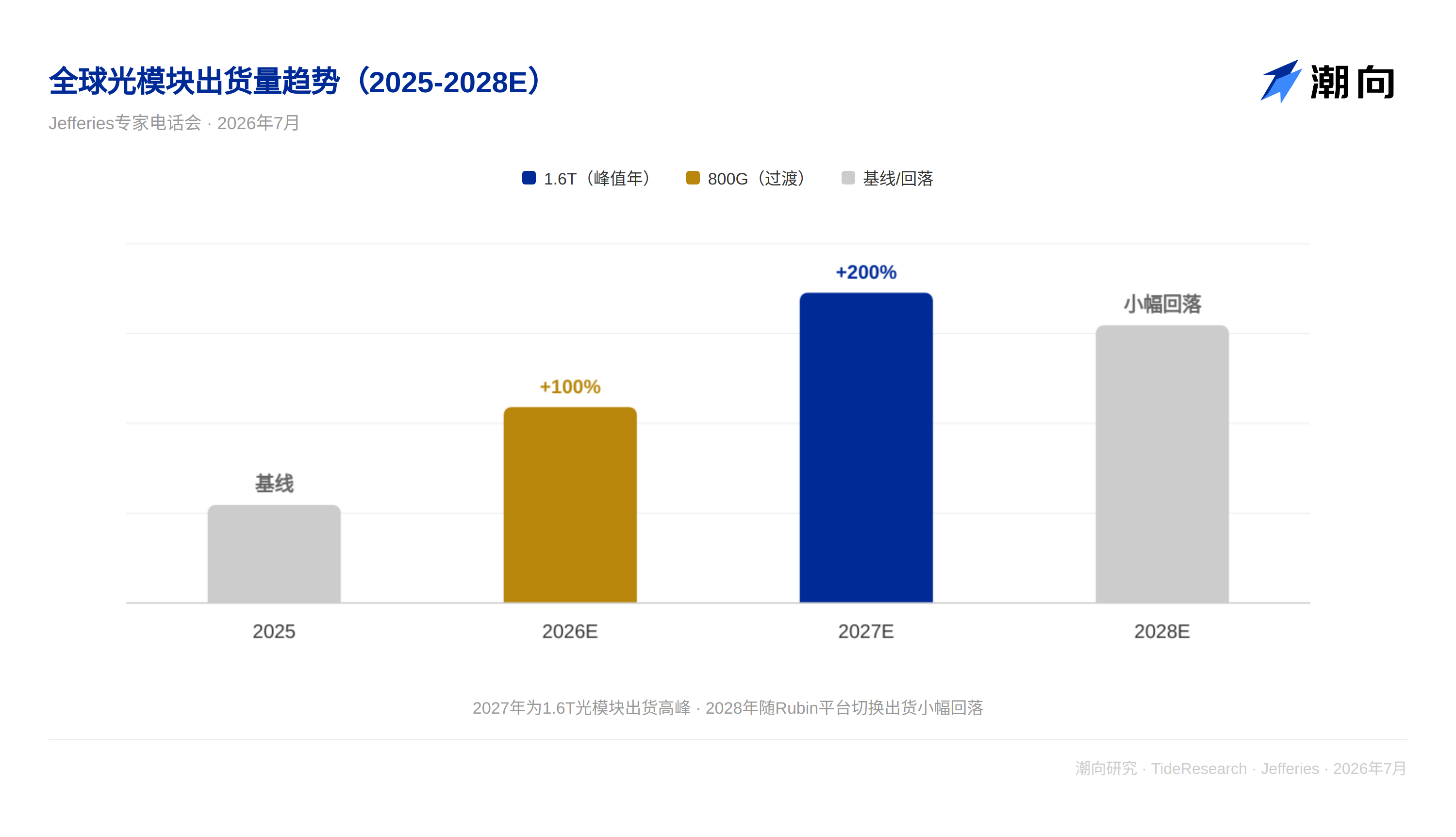

수요 측은 명확합니다. 800G 광모듈은 2026 년 출하량 약 4,000~4,200 만 개, 수요는 4,500 만 개를 초과하여 약 10% 부족합니다. 2027 년 출하량은 8,000 만 개까지 치솟을 것으로 예상되며, 2028 년에는 소폭 하락할 것입니다.

1.6T 의缺口가 더 큽니다. 2026 년 출하량 약 1,800 만 개, 수요 약 2,600 만 개로 30% 부족합니다. 2027 년 출하량은 5,500 만 개로 예상되며, 수요는 7,500 만 개를 초과하여 여전히 30% 부족합니다.

3.2T 샘플은 2026 년 4 분기에 출하될 것으로 예상되며, 소량 상용화는 2027 년 4 분기까지 기다려야 합니다. 2028 년 1.6T 출하량은 1 억 개까지 치솟을 것으로 예상되며, 3.2T 는 약 250 만 개부터 시작될 것입니다.

이 페이스라면 2027 년 광모듈 시장은 2025 년의 3 배가 될 것입니다.

DSP 와 200G EML 은 미국에 장악당함

광모듈의 상류 병목 현상은 DSP 와 200G EML 에 있습니다.

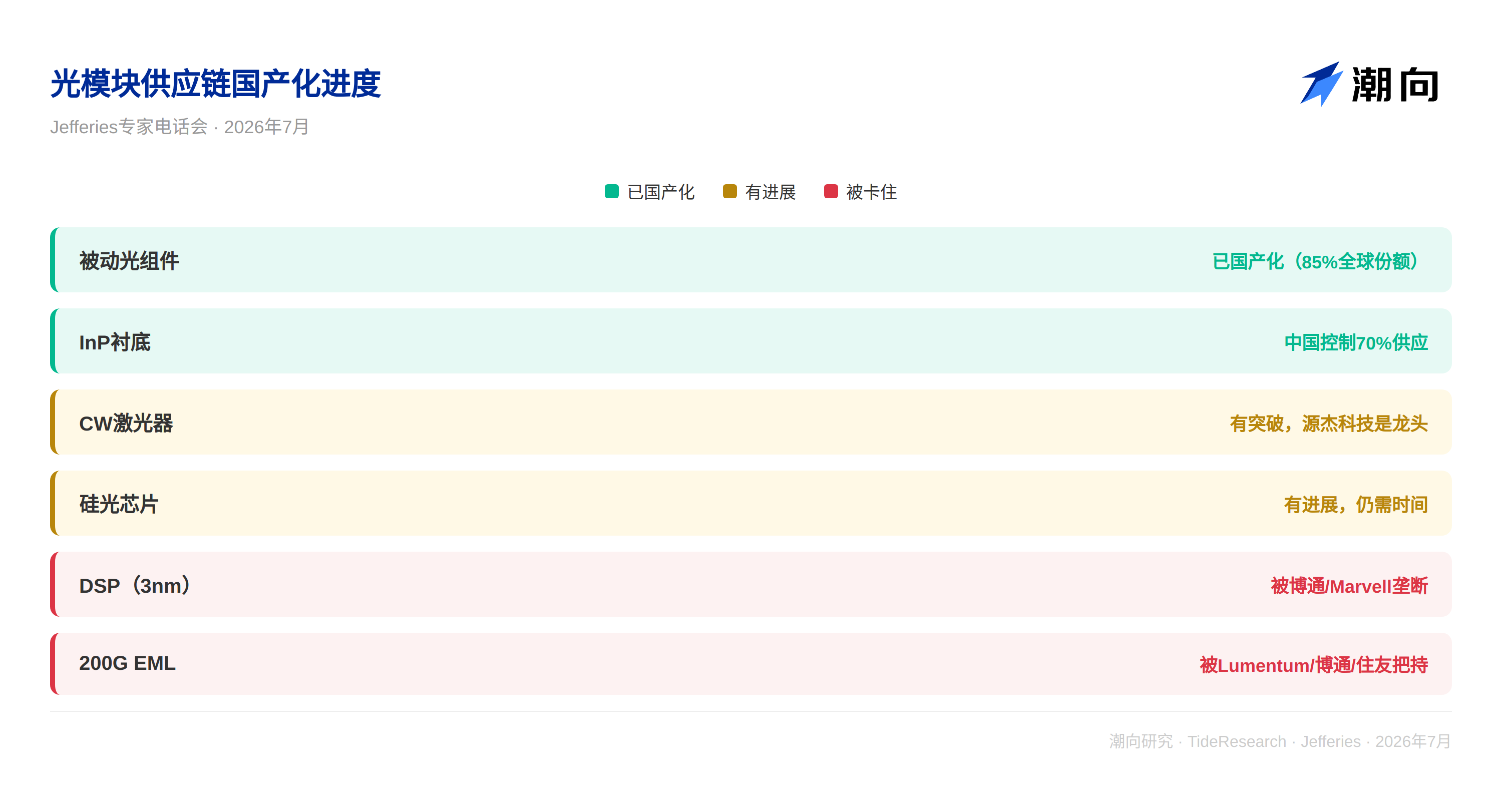

1.6T 에 사용되는 3nm DSP 칩은 브로드컴 (Broadcom) 과 Marvell 이 독점하고 있습니다. 200G EML 은 Lumentum, 브로드컴, 스미토모 전기에 의해 장악되어 있습니다. 중국은 현재 성숙한 200G EML 공급업체가 없으며, 데사이 배터리는 2026 년 하반기부터 양산을 시작할 것으로 예상됩니다.

중국의 국산화 진척도는 빠르고 느림이 있습니다. 수동 광부품 (아이솔레이터, 필터, 렌즈, AWG) 에서 중국은 이미 글로벌 점유율 85% 를 차지했습니다. CW 레이저 측면에서는 원제 테크놀로지가 선두 주자이며, 또한 다른 4 개 기업이 진행 중입니다. 전기 칩과 실리콘 광자 칩은 진전이 있지만 아직 시간이 필요합니다.

광모듈 완성기 부문에서 중제 이놀라이트, 이옵톨링크, 액셀링크, 티에프씨가 주요 플레이어입니다.

재료 루트의 승부수: InP 대체 불가

800G 시대는 EML 의 천하였습니다. 1.6T 에 도달하면 실리콘 광자 솔루션이 시장 점유율 60% 이상을 차지할 것으로 예상됩니다—전력 소비 15% 감소, 비용 더 낮음 (CW 레이저 2-4 개만 필요, EML 솔루션은 8 개 필요), 통합도 더 높음. 그러나 3.2T 에 도달하면 EML 이 다시 주도할 것입니다. 실리콘 광자의 주파수가 충분히 높지 않기 때문입니다.

더 중요한 것은 어떤 기술 루트를 선택하든 인화인듐 (InP) 을 피할 수 없다는 것입니다. EML 은 InP 기판이 필요하며, 실리콘 광자 솔루션과 CPO 솔루션에 필요한 CW 레이저도 InP 를 사용해야 합니다. 중국은 글로벌 InP 공급의 70% 를 장악하고 있으며, 운남 게르마늄이 핵심 종목입니다.

박막 니오브산 리튬은 3.2T 시대에 새로운 변조 재료가 될 수 있지만, 이는 변조 기능만 담당하며 광원은 여전히 InP 기반의 CW 레이저에 의존해야 합니다. 따라서 InP 는 데이터센터 광 인터커넥트 솔루션에서 대체 불가합니다.

TechFlow 관점

광모듈 수요는 확정적이지만, 상류 공급 구도가 이익 배분을 결정합니다. 미국 기업들이 장악한 것은 DSP 와 하이엔드 EML 이며, 중국 기업들이 장악한 것은 InP 기판과 수동 부품입니다. 광모듈 시장이 3 배 성장한 돈이 어디로 흐르는지는 누가 대체 불가한 구간을 장악했는지 명확히 봐야 합니다.

투자자에게 가장 주목할 만한 두 가지 방향은 다음과 같습니다: 첫째, InP 공급망 (글로벌 공급의 70% 가 중국에 있음), 둘째, 중국의 200G EML breakthrough 진척도 (데사이 배터리의 하반기 양산이 핵심 마일스톤입니다).

면책 조항

본 문서는 TechFlow Research 가 서드파티 증권사 연구 보고서 (Jefferies, 2026 년 7 월 16 일) 를 정리 및 해석한 것입니다.文中 인용된 등급, 목표가, 이익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해이며, 소속 기관의 입장을 대표할 뿐 TechFlow Research 의 견해를 대표하지 않으며 어떠한 투자 조언도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 합니다. 본 문서는 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News