Crypto 가 전통 금융에「숨어들」때: 예측 시장, 스테이블코인 및 토큰화 주식, 어떻게 주류로 나아갈 것인가?

글쓴이:imToken

오랜 기간 동안 암호화 산업에서 '대중적 채택'을 논할 때 일반적으로 몇 가지 비교적 익숙한 지표를指向했습니다:

예를 들어 비트코인을 보유하는 사람이 얼마나 되는지, 얼마나 많은 주소가 온체인 프로토콜과 상호작용하는지, 그리고 얼마나 많은 사용자가 지갑, 거래소 및 DeFi 를 사용하기 시작했는지 등입니다.

이 뒤에는 상대적으로 선적인 상상이 숨겨져 있습니다. 즉, 일반 사용자는 먼저 Crypto 를 이해한 후 암호화 자산을 구매하고 지갑을 생성하며, 최종적으로 점차 온체인 세계로 진입해야 한다는 것입니다.

하지만 최근 나타난 변화는 이 경로를 반전시키고 있을지도 모릅니다. 사용자가 반드시 블록체인을 먼저 이해해야 암호화 인프라에 접촉하는 것은 아닙니다. 오히려 예측 시장, 크로스보더 송금, 주식 거래 등 원래 존재하던 수요가 암호화 기술을主動으로 흡수하고 있습니다. 이는看似 세 가지 다른 섹터에 속하며 침투도 같은 경로를 따라 발생하지는 않지만, 뒤에서는 같은 변화를 가리키고 있습니다:

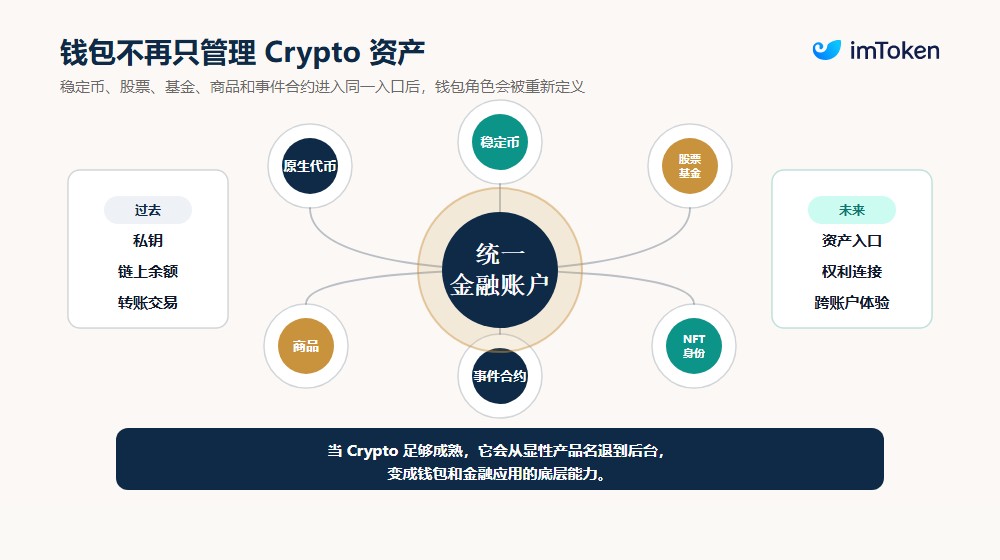

Crypto 는 사용자가主動으로 진입해야 하는 새로운 금융 시스템에서 전통 금융과 대중 앱이 직접 호출할 수 있는 인프라로 변모하고 있습니다.

1. 예측 시장: 온체인 이벤트 거래에서 확률 가격 책정 도구로

众所周知,예측 시장은 새로운 개념이 아닙니다.

특히 암호화 세계에서는 이더리움 발전 초기부터 예측 시장 Augur 가 이더리움上の 첫 번째 DApp 이었으며, 객관적으로 결과를 검증할 수 있는 모든 이벤트는 온체인 계약으로 전환될 수 있고 실제 자금의 매매를 통해 시장에 대한 미래 판단을 투영할 수 있음을初步로 검증했습니다.

다만 이후 오랜 기간 동안 예측 시장은 단순히 '온체인 도박'으로 요약되었으며 암호화 네이티브 서클을 실제로 벗어나지 못했습니다. Polymarket 등 플랫폼의 초기 사용자도 실제로 지갑, 스테이블코인 및 온체인 거래에 익숙한 암호화 네이티브 그룹에서 주로 왔습니다:

한편으로 지갑, 스테이블코인 및 온체인 거래의 사용 문턱이 일반 사용자의 참여를 제한했습니다; 다른 한편으로 Polymarket 이 미국 대선 등 이벤트를 통해 일시적으로 서클을 돌파했지만 핵심 참여자는 여전히 주로 Crypto 에 익숙한 트레이더였습니다.

하지만 2026 년 미국·캐나다·멕시코 월드컵은 예측 시장에 보다 대중적인 관찰 창구를 제공했습니다 (관련 읽기《월드컵 열기, 예측 시장 식탁에 오르다: Polymarket 들은 어떻게 대중화의 입구를 찢어냈을까?》).

통화 정책, 경제 데이터 및 정치 선거에 비해 축구 경치는 거의 추가적인 지식 교육이 필요하지 않습니다. 누가 조별 리그를 통과할지, 어떤 팀이 4 강에 진출할지, 특정 선수가 득점왕이 될 수 있는지 등의 문제는 본래 팬들이 매일 토론하는 내용입니다.

예측 시장이 하는 일은 이러한 분산된 의견을 실시간으로 변화하는 가격으로 전환하는 것뿐입니다. 이것이 예측 시장이 정말로 서클을 돌파하려면 규제 환경의 변화만으로는 부족하며 충분히庞大하고 충분히 직관적인 공공 이벤트가 필요하며 월드컵이恰好 이 조건을 충족시키는 이유입니다.

Crypto 의 과거 많은 서클 돌파 순간은 종종 '높은 인지 문턱 기술'과 '낮은 인지 문턱 시나리오'가 결합될 때 발생했습니다. 예를 들어 NFT 가 일시적으로 서클을 돌파한 이유는 온체인 자산과 아바타, 예술, 커뮤니티 신분을 바인딩했기 때문이며; Meme 이 빠르게 전파될 수 있었던 이유는 복잡한 금융 행위를 단순한 감정과 문화 기호로 압축했기 때문입니다.

마찬가지로 예측 시장이 보다 광범위한 사용자에게 가는 입구도 반드시 거시 경제 데이터나 복잡한 정치 계약일 필요는 없으며 오히려 스포츠, 엔터테인먼트 및 대회 등 대중이 본래 토론하기를 원하는 시나리오일 가능성이 더 큽니다.

월드컵의 특수성은 천 naturally 세 가지 조건을具备하고 있다는 점입니다.

- 첫째, 광범위한 글로벌 컨센서스를 가지고 있습니다.资深 팬이 아니더라도 누가 이기고 누가 지는지, 누가 통과할지, 누가 우승할지 등의 기본 문제를 이해할 수 있습니다.

- 둘째, 고빈도 정보 흐름을 가지고 있습니다. 경기 전 라인업, 선수 상태, 부상 정보, 전술 변화 및 경기 진행은 모두 시장 예상을 지속적으로 변경합니다.

- 셋째, 강한 소셜 속성을 가지고 있습니다. 경기 보는 것 자체는 고립된 행위가 아니며 그룹 채팅, 공유, 토론, 논쟁 및 감정 공명을 동반합니다.

与此同时,예측 시장의 경쟁 경계도 지속적으로 확대되고 있습니다. 특히 최근에는 Kalshi, Polymarket 등 수직 플랫폼之间에만 국한되지 않고 전통 증권사, 암호화 거래 플랫폼 심지어 미디어 제품之中에도 점점 더 많이 통합되고 있습니다.

이유는 복잡하지 않습니다. 전통 금융 시장은 옵션, 선물, 금리 스왑 등大量의 위험 가격 책정 도구를 이미 보유하고 있지만 이러한 제품은 일반적으로 이해 문턱이 높으며 일반 사용자가 가격에서 직접 시장 판단을 읽어내기 어렵습니다. 반면 예측 시장은 복잡한 문제를 보다 직관적인 확률로 압축합니다.

이것이 예측 시장이 전통 금융 인프라에 진입할 수 있는 핵심이며, 제공하는 것은 또 다른 베팅 방식이 아닌 저문턱, 실시간 업데이트 예상 가격 책정 도구입니다.

물론 이 경로는 여전히 명확한 논쟁을 동반합니다.

이벤트를 어떻게 정의 및 정산할지, 내부 정보 보유자가 참여할 수 있는지, 금융 이벤트 계약이 내부자 거래를 구성하는지, 그리고 스포츠类 계약이 연방 파생상품 규제를 받아야 하는지 주 도박 규제를 받아야 하는지 등은 현재 완전히 명확하지 않습니다.

시장 규모가 확대됨에 따라 일부 월스트리트 기관도 경제 데이터 및 회사 이벤트와 관련된 예측 시장 거래에 직원 참여를 제한하기 시작했습니다.

하지만无论如何,예측 시장이 주류 인정을 받는 과정은 바로 그것이 '개방된 이벤트 거래 실험'에서 점차 금융 시장 인프라로 전환되는 과정입니다.

2. 스테이블코인: 암호화 자산에서 결제 및 청산 기반으로

예측 시장이一种 암호화 네이티브 제품을 주류로带入하는 것이라면 스테이블코인은 다른 경로를 걷고 있으며 전통 결제 제품 뒤에 점차 숨어가고 있습니다.

대부분의 암호화 사용자에게 스테이블코인은 장기적으로 거래 매개체 역할을 담당했습니다.

사용자는 USDT 또는 USDC 로 다른 토큰을 매매하고 다른 거래소之间에 자금을 이체하거나 DeFi 프로토콜에 넣어 수익을 얻습니다.

따라서 발행 규모도 장기적으로 스테이블코인 경쟁력을 측정하는 주요 지표로 간주되었습니다.

하지만 다음 단계에 진입하면 스테이블코인의 경쟁重點은 단순히 온체인 잔고가 아니라 누가 더 일찍 규정 준수 포지셔닝을 완료하고 결제, 청산 및 크로스보더 송금 등 실제 시나리오에 깊이 침투할 수 있는지일 수 있습니다.

최근 논의도가 높은 사례 중 하나는 140 개 이상의 결제, 은행, 기술 및 암호화 기업이 참여하는 Open Standard 가 Open USD 를 출시한 것입니다.

주로 단일 발행 기관이 준비금 수익을 장악하는 전통 모델과 달리 Open USD 는 협력 기업에 무료 민팅 및 상환을 허용하며 관리 비용 공제 후 준비금에서 발생한 수익을 사용 촉진을 위한 파트너에게 분배할 계획입니다.

Visa 와 Stripe 의 관련 소개에서도 OUSD 를 글로벌 자금 흐름을 위한 공유 인프라로 정의했습니다.

이 디자인에서 정말 주목할 만한 것은 시장에 또 다른 달러 스테이블코인이 추가된 것이 아니라 스테이블코인의 장기적인 이익 분배 방식을 조정하려는 시도입니다——과거에는 발행자가 일반적으로 준비금 자산에서 발생한 대부분의 수익을 얻을 수 있었지만 지갑, 거래소, 결제 회사 및 핀테크 플랫폼은 종종 사용자 확보, 제품 통합 및 실제 배포 비용을 부담했습니다.

만약 준비금 수익이 채널 및 사용 시나리오에 더욱 기울일 수 있다면 스테이블코인의 경쟁 로직도随之 변경될 것이며, 이는 왜 Stripe, Visa, Mastercard, Zelle 등 기관의 입장이 단순히 온체인 자산을 추가하는 것보다 더 주목할 만한지 설명합니다.

결론적으로 스테이블코인은 사용자가主動으로 보유 및 관리해야 하는 Crypto 제품에서 전통 기업이 직접 호출할 수 있는 자금流转 컴포넌트로 전환되고 있습니다.

사용자가 보는 것은 크로스보더 송금, 가맹점 정산, 기업付款, 급여发放 또는 결제 카드일 수 있지만 백그라운드에서 사용하는 것은 스테이블코인 및 퍼블릭 블록체인 정산 네트워크일 수 있습니다.

사용자는 스테이블코인의 존재를 알 필요도 없이 이미 그것이 제공하는 정산 능력을 사용하고 있습니다.

与此同时,실제 배포 채널 및 사용 시나리오가 부족한 일부 스테이블코인 제품도 퇴출되고 있습니다.

이는 발행을 완료했다고 해서 스테이블코인이 자연스럽게 가치를 possess 하는 것은 아님을进一步로 설명합니다.

하층 기술이 점차 표준화되면真正的 장벽은 더 많이 라이선스 및 규제 적응 능력에서 비롯되며 지속적으로 거래 수요를 생성하는 비즈니스 시나리오에 임베드할 수 있는지 여부에서 비롯될 것입니다.

이는 또한 미래 스테이블코인이 최종적으로 경쟁해야 할 대상이 반드시 다른 스테이블코인만은 아니며 은행 카드 네트워크, 크로스보더 송금 시스템, 은행 예금 및 기업 재무 인프라일 수 있음을 의미합니다.

3. 토큰화 주식: 전통 자산이 온체인 계좌에 진입하기 시작하다

예측 시장 및 스테이블코인에 비해 토큰화 주식은 더욱 직접적인 융합 방향을 보여줍니다.

이는一种 암호화 제품을 전통 사용자에게 소개하는 것이 아니라 주식, ETF, 펀드 및 기타 전통 자산을 본래 주로 암호화 자산 보관 및 거래에 사용되던 계좌로 옮기는 것입니다.

최근 반년 동안 거의 모든 상위 암호화 거래 플랫폼이 뛰어들어 진입했으며,与此同时 뉴욕 증권거래소 모회사 ICE 도 OKX 에 전략적 투자를 했으며 양측은 미국 규제 암호화 선물, ICE 시장 제품 및 뉴욕 증권거래소 관련 토큰화 주식을 중심으로 협력을 계획했습니다. 글 작성 시점까지 OKX 는 막 토큰화 미국 주식 제품을 출시할 계획이었습니다.

시장 구조来看, 이 협력은 강한 상징적 의미를 가지고 있습니다. 과거에는 암호화 거래소가 합성 자산, 영구 계약 또는 제 3 자 발행사를 통해 사용자에게 주식 가격 노출을 제공하려고 했지만 현재는 전통 거래소 운영자가 직접 제품 설계, 가격 데이터, 규정 준수 및 온체인 시장 인프라 건설에 참여하고 있기 때문입니다.

사용자를 향한 입구 단에서도 유사한 변화가 이미 발생하기 시작했습니다. 수직 앱 외에도 거래 플랫폼에서 지갑再到 온체인 DEX 까지, Robinhood 에서 인터랙티브 브로커스까지 모두 암호화 자산, 주식 심지어 상품 거래를 동시에 수용할 수 있는 종합 금융 계좌로 확장하려고 시도하고 있습니다.

하지만 토큰화 주식은 개념 혼동을 가장 쉽게 발생시킵니다.

이름에 Apple, Nvidia 또는 Tesla 가 포함된 토큰이 반드시 사용자가 해당 회사의 보통주를 직접 보유하는 것과 동일하지는 않습니다.毕竟 다른 제품은 각각 실제 주식의 직접 소유권, SPV 가 주식을 보유한 후形成的 수익권, 발행자가 상환을 약속한 부채 도구, 또는 단순히 주식 가격을 추적하는 파생상품을 대표할 수 있기 때문입니다.

이러한 모델은 배당, 의결권, 상환권, 부산 격리 및 투자자 보호方面에서 명확한 차이가 있을 수 있습니다.

토큰이 퍼블릭 블록체인上에서流转하더라도 사용자의 최종 권리를 결정하는 법률 관계는 여전히 종종 체인 아래의 발행 주체, 수탁 기관 및 법률 계약에 존재하며 현재 대부분의 RWA 시스템도 하이브리드 아키텍처를 채택합니다.

따라서 토큰화는 자동으로 유동성과 동일하지 않으며 사용자가 전통 주주와 완전히 동일한 권리를 가진다는 것을 자동으로 의미하지는 않지만 이러한 제한은 토큰화 주식이 중요한 입구가 되는 것을 방해하지 않습니다.

일단 규정 준수, 수탁 및 주주 권리 문제가 점차 해결되면 주식은 더 이상 증권사 계좌에만 존재하지 않게 됩니다.

그것은 스테이블코인과 같은 온체인 계좌에 있을 수 있으며 더 작은 단위로 분할될 수 있고 다른 지역 및 시간대 내에서 거래될 수 있으며 추가로 담보, 대출, 자동화 투자 및 프로그램화 자산 배분에 사용될 수도 있습니다.

届时, 지갑 및 거래 플랫폼이 경쟁하는 것은 더 이상 암호화 자산의 보관 및 거래만이 아니라 누가 사용자의 글로벌 자산 관리 통일 입구가 될 수 있는지입니다.

마치며

사실대로 말하자면 이는 마치《의천도룡기》에서 장삼풍이 장무기에게 태극권을 전수할 때 그가 얼마나 기억하는지 반복적으로 묻다가 장무기가 이미 모두 잊었다고 대답할 때까지 비로소 그 중 요의를真正으로领会한 것과 비슷합니다.

암호화 주류화도 아마도 유사한 과정을 경험할 것입니다——真正 성숙한标志는 모든 사람이 블록체인, 지갑 및 스테이블코인 개념을 기억하는 것이 아니라 사용자가 점차 이러한 기술의 존재를 의식하지 못하게 되어 Crypto 의 모든 것이 점차 제품 뒤에 사라지는 것입니다.

물론 자세히 따져보면 예측 시장, 스테이블코인에서 토큰화 주식까지 암호화 기술이 전통 금융에 진입하는 방식은 완전히 같지 않습니다:

- 예측 시장은 암호화 세계에서 형성된 제품 로직을 대중 시장에带入하여 이벤트와 불확실성을 실시간으로 거래할 수 있는 확률로 전환합니다;

- 스테이블코인은 온체인 정산 능력을 결제, 송금 및 기업 자금流转에 임베드하여 사용자가 블록체인을 이해하지 않아도 새로운 자금 네트워크를 사용하게 합니다;

- 토큰화 주식은 전통 자산을 온체인 계좌에带入하여 지갑, 거래소 및 퍼블릭 블록체인이 점차 전통证券의 새로운 발행, 거래 및 정산 채널이 되게 합니다;

이들은 각각 제품, 자금 및 자산 세 가지 수준의 침투에 해당합니다.

산업而言, 이는一种 새로운 대중화 경로를 의미할 수 있습니다.那就是더 이상 모든 사용자에게 먼저 Crypto 사용자가 될 것을 요구하지 않고 온체인 기술이 사용자가 이미 익숙한 금융 수요에主動으로 적응하게 하는 것입니다.

이에 따라 지갑의 역할도 변화할 것입니다.

毕竟 지갑 안에 네이티브 토큰과 NFT 만 있는 것이 아니라 점차 스테이블코인, 주식, 펀드, 상품 및 이벤트 계약이 나타날 때 처리해야 할 것은 프라이빗 키 및 온체인 잔고뿐만 아니라 어떻게 다른 자산의 사용 문턱을 낮추고 온체인과 오프체인 계좌 시스템을 더 잘 연결할지도 포함됩니다.

상상해 보십시오. 한 사람이 지갑을 사용하여 해외 친척이나 친구에게 즉시 송금하거나 지갑에서 이벤트 발생 확률을 거래하거나 또는 미국 주식의 일부를 구매할 때 그가 자신이 'Crypto 를 사용 중'이라고 생각하지 않을 수도 있습니다.

바로 이러한 다시 반복적으로 강조할 필요가 없는 상태에서야 암호화 기술이才能真正으로 상대적으로 독립적인 니치 시장에서 보다 광범위한 금융 및 비즈니스 세계로 진입할 수 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News