조 단위 스테이블코인, 전통 결제 충격... 미국 은행권 사상 최대 공동 반격

기사 작성: Anna Irrera, 블룸버그

편집: Saoirse, Foresight News

수년 동안 주요 은행들은 사실상 스테이블코인의 발전을 지켜보기만 했습니다. 스테이블코인은 니치 암호화폐 카테고리에서 매년 수조 달러의 거래를 처리하는 결제 네트워크로 점차 성장했습니다. 이제 은행업계는当年 Zelle 을 만들었던 협력 모델을 복제하여, 공동 인프라 구축을 통해 다양한 디지털 달러가 자사의 사업 영역을 지속적으로 침식하는 것을 막으려고 합니다.

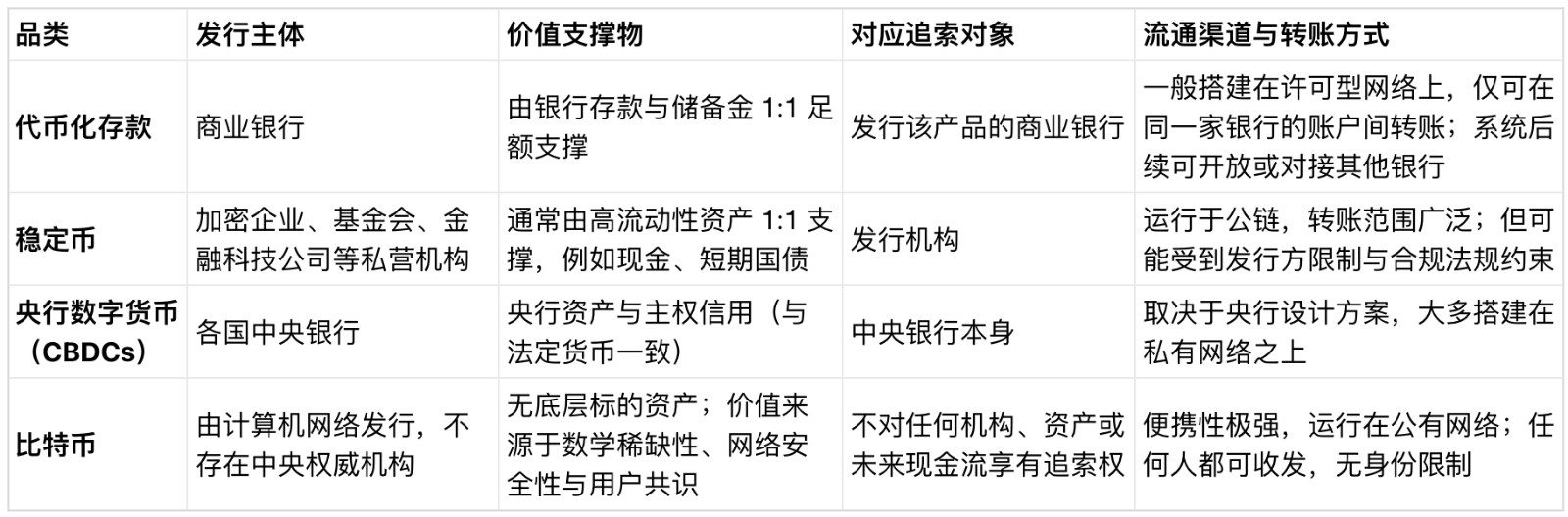

JP 모건, 뱅크 오브 아메리카, HSBC 홀딩스, 시티그룹, 웰스 파고 등 주요 은행들이 최근 함께 계획을 발표했습니다. 토큰화 은행 예금은 상업 은행 시스템 내에 보관된 자금의 디지털 형태로, 블록체인 결제 채널을 활용해 이체를 완료할 수 있으며, 블록체인 기술은最早 암호화 업계에서 출시되었습니다.

스마트폰의 Zelle 로고. 사진: Tiffany Hagler-Geard / 블룸버그

이 계획은 The Clearing House(약칭 TCH, 미국 어음 교환소, 통칭 뉴욕 클리어링 하우스) 가 운영하며, 미국 은행업계가 스테이블코인에 대응하여 대규모 협력 행보를 시작한 첫 번째 사례를 대표합니다. 스테이블코인은 일반적으로 달러에 페그되며, 연중무휴로 결제 및 결제 업무를 처리할 수 있어 응용 시나리오가 지속적으로 확장되고 있습니다.

은행업계는 이제 스테이블코인이 가져오는 경쟁 위협이 더 이상 공론에 그치지 않는다는 것을 점차 인식하고 있습니다. 스테이블코인은 초기에 대부분 암호화폐 거래에만 사용되었으나, 현재는 점점 더 많은 결제 기업 및 금융 기관이 비용이 더 낮고 속도가 더 빠른 자금 이체 채널을 찾기 위해 스테이블코인을 선택하고 있습니다. 데이터 분석 기관 Artemis Analytics 의 데이터에 따르면, 작년 스테이블코인 거래량은 72% 급증하여 규모가 약 33 조 달러에 달했습니다. 블룸버그 인텔리전스는 2030 년까지 스테이블코인 결제 트래픽이 50 조 달러를 돌파할 것이라고 예측합니다.

은행업계 이번 행동의 명확한 참고 모델은 Zelle 입니다. 10 여 년 전, 주요 은행들은 빠르게 부상하는 Venmo 등 소비자 결제 앱에 대항하기 위해 개인 간 공유 결제 네트워크를 함께 구축했습니다. 프로젝트는 수년의 준비 끝에 출시되었지만, 현재 Zelle 은 매년 1 조 달러 이상의 결제 금액을 처리하며 은행업계가 외부 경쟁자를 방어한 가장 성공적인 사례 중 하나로 꼽힙니다.

하지만 은행들이 다시 한번 이 성공을 복제할 수 있을지는 현재 불확실성이 가득합니다. 시장이 빠르게迭代되며, 수십 개의 상호 경쟁 기관들이 기술 표준, 거버넌스 규칙, 상업적 인센티브 메커니즘에서 합의를 이루어야 합니다. 금융 분야에는历来 많은 컨소시엄 프로젝트가 결국 추진에 방해를 받았으며, 각方的인 요구 사항의 차이로 인해 의사 결정 및 투자 속도가 지연되었습니다.

핀테크 컨설팅 기관 Pacemakers.io 의 관리 파트너이자 로이드 은행 전 디지털 결제 책임자인 Alessandro Hatami 는 말했습니다. 「바로 이 은행들이 과거 10 년 동안 다양한 블록체인 프로젝트를 대외적으로 발표해 왔습니다. 은행들 사이에는 경쟁 관계가 존재하며, 공통 인프라를 구축하는 것 자체가 어렵습니다.」

트럼프 정부 집권 단계에서 규제风向가 완화되는 추세이며, 월스트리트는 이에 편승하여 토큰화布局을 대대적으로 추진하고 있습니다. 미국 측 정책 입안자들은 달러에 페그된 다양한 토큰이 달러의 글로벌 패권을 공고히 하고 동시에 미국 국채 수요를 끌어올릴 수 있다고 생각합니다.

미국은 지난해《GENIUS 법안》을 도입하여 스테이블코인을 위한 완전한 규제 프레임워크를 구축했으며, 이는 스테이블코인이 주류 응용으로 나아가는 신호탄과 같습니다. 정책 논의 중심은 이에 따라 시장 관련 규제로转向했으며, 스테이블코인 발행사가 재무 수익 및 보상 혜택을 제공할 수 있는지 여부로 이동했습니다. 일단 이 정책이 해제되면 은행 예금은 심각한 분산을面临할 것입니다.

토큰화 결제 스타트업 Ubyx 의 최고 생태계 책임자 Nicole Sandler 는 말했습니다. 「경쟁 위협은 이제 명확하게 visible 하며 정량화할 수 있습니다. 은행들은 고객들이 스테이블코인을 선택하여 자금을 이체하는 것을 계속 발견하고 있습니다. 이는以往那种遥远、抽象的潜在威胁과 완전히 다릅니다.」

다양한 결제 채널 연결

주요 은행들은 수년 동안 블록체인 기술을 지속적으로 실험해 왔으며, 개별 개발도 진행했고 합동 탐색도 진행했습니다. JP 모건, 시티, 뉴욕 멜론 은행 등 여러 대형 기관들은 이미 자체 블록체인 결제 시스템을 출시하여 고객이 연중무휴로 이체할 수 있도록 지원하고 있습니다.

이러한 자체 개발 플랫폼은 스테이블코인의 일부 특성을 가지고 있지만, 예금 이자, 예금 보험 보장 등 상업 은행 자금의 장점도 겸비합니다. 그러나 이체 범위는 대부분 동일 은행 고객 간으로만 제한됩니다. 반면 스테이블코인은 사용자가 계좌 개설 기관의 제한을 받지 않고 전 세계任意主体에게 이체를 완료할 수 있습니다.

The Clearing House 의 핵심 목표 중 하나는 다양한 디지털 화폐 시스템 간의 상호 운용성을 실현하여 비즈니스 커버리지와 거래 규모를 대폭 확장하는 것입니다.

시티그룹 서비스 업무 결제 책임자 Debopama Sen 은 지적했습니다. 「시스템 상호 연결을 실현하고 확장 가능한 플랫폼을 구축하여 고객 조작을 간소화하는 것이 중요합니다. 우리의 많은大客户들은 글로벌 경영을展开하며, 협력 은행도 한 곳이 아닙니다.」

블록체인 기반 화폐 형태, 출처: 블룸버그

The Clearing House 는 합계 수조 달러의 예금을 관리하고 수천만 명의 고객을 서비스하는 금융 기관들을 접속할 계획이며,建成后的规模与覆盖广度将远超当前 스테이블코인 시장.

Truist Financial 기업 결제 책임자 Christopher Ward 는 말했습니다. 「이는当年 미국이 실시간 결제 시스템 구축을 추진했던 논리와 다름없습니다. 각측이联合制定统一 규칙을 만들어 광범위한 보급을 실현합니다. 현재의 프로젝트도 동일한思路를 따릅니다.」

The Clearing House 는 업계 네트워크 운영에 깊이 관여하며, 커뮤니티 은행, 지역 은행,跨国大行以及在美国的外资机构 등 다양한 요구 사항을 균형 있게 조정하는 데 능숙하여 조정 역할을 수행하기에 매우 적합합니다. 프로젝트는 내년 정식 출시될 계획입니다.

The Clearing House 의 최고 고객 책임자 Elena Casal 은 말했습니다. 「업계 공유 인프라 구축은 우리의基因에 새겨져 있습니다. 우리는 이미 성숙한 거버넌스 프레임워크와 규제 준수 프로세스를 보유하고 있으며, 이는 프로젝트의 빠른落地를 도울 수 있습니다.」

Elena Casal 은 시장 수요가 주로 도매 결제 분야에 집중되어 있으며, 특히 기업 자금 관리 및 유동성 스케줄링이라고 언급했습니다. 이 네트워크는 토큰화 증권 결제 및 정산에 사용할 수 있는 디지털 현금도 제공할 수 있어 토큰화 자본 시장 발전을赋能합니다. The Clearing House 는 기술 서비스 제공업체를 선별 중이며, 네트워크는 확장 능력을预留하여 미래에 필요에 따라 스테이블코인 결제 업무를 지원할 수 있습니다.

치열한 경쟁 구도, 다자의 경쟁

비록 The Clearing House 가 성공적인 기반을 갖추고 있지만, 현재 은행系 디지털 화폐 트랙은 이미 매우 혼잡하며, 많은 유사 프로젝트가 10 년 전에 이미 시작되었습니다. 여러 은행이 동시에 여러 병행 프로젝트에 참여하면 오히려 업계 파편화를 초래하기 쉽으며, 합력을 형성하기 어렵습니다.

지난주, 결제 기관 SWIFT 는 외부에 밝혔습니다. 17 개 이상의 은행이 새로운 분산 원장에서 국경 간 토큰화 결제를 시범 운영할 준비를 하고 있습니다. 이 외에도 골드만 삭스, 도이체 방크, 뱅크 오브 아메리카, 스페인 산탄데르 은행 등 기관들이 지난해 말 컨소시엄을组建하여 스테이블코인 유사 디지털 화폐를 연구 개발했습니다.

HSBC 글로벌 결제 솔루션 책임자 Manish Kohli 는 분석했습니다. 성숙한 시스템을依托하여 개조 업그레이드한 플랫폼은 0 부터 구축한 새로운 프로젝트보다 성공 확률이 훨씬 높습니다. The Clearing House 의 이번 계획을 예로 들면: 「프로젝트는 기존 인프라에依托하며, 안정적인 회원 그룹을 보유하고 있으며, 미국 본토 응용 시나리오가 명확하여落地 위험이 훨씬 낮습니다.」HSBC 는 SWIFT 시범 운영, 영국「영국 토큰화 예금 이니셔티브」, 홍콩 Ensemble 프로젝트 등 여러 프로젝트에도 동시에 참여하고 있습니다.

어려운 자기 변혁

은행업계는 방대한 자산 규모와 규제 준수 자격을 보유하고 있어 우위가顯著하지만, 선천적인 단점은 의사 결정 추진이 느리다는 것입니다. Zelle 을 예로 들면, 프로젝트 개발에 수년이 소요되었으며, Venmo 등 경쟁 제품이 압력을 가져오지 않았다면 실제로 성장 발전하기 어려웠습니다. 기술 개발이 완료되어 출시 준비가 되었더라도 컨소시엄 회원들은 심지어 제품 이름을 두고 끝없이 논쟁하기도 했습니다.

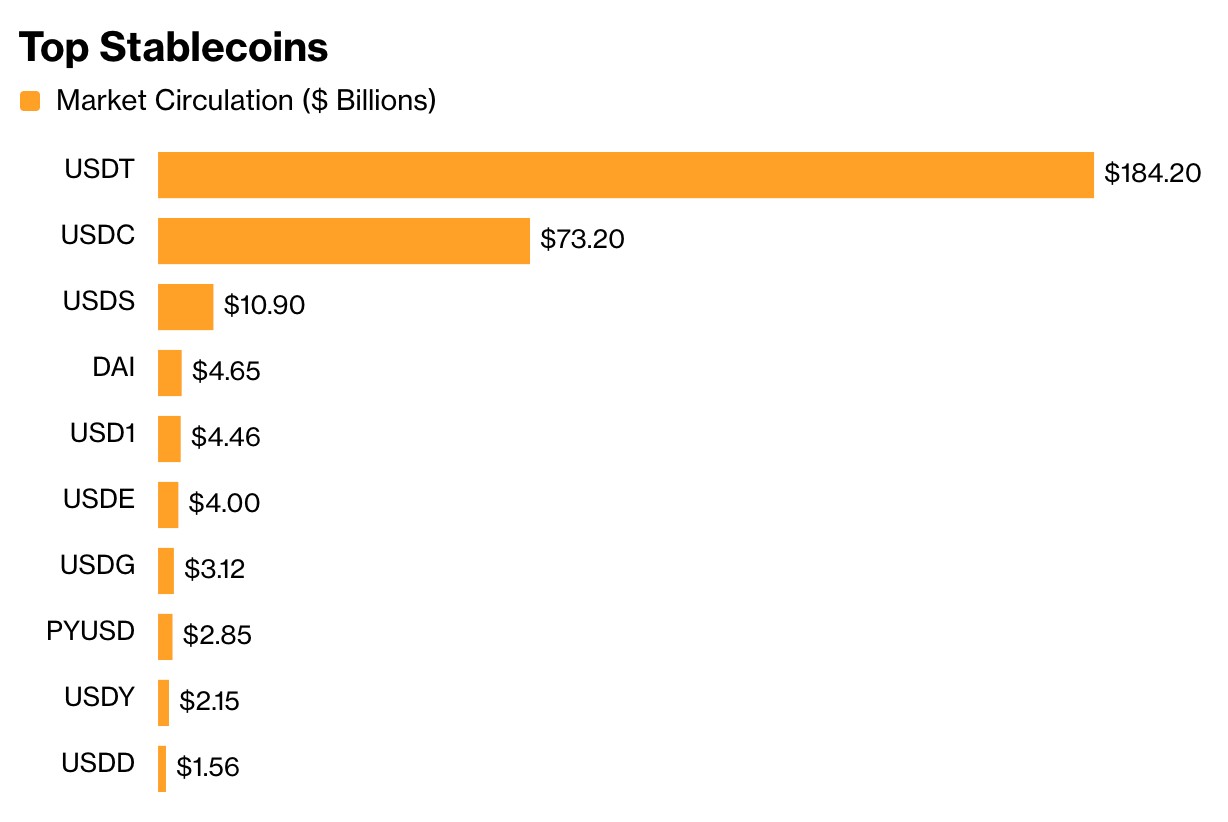

이 외에도 기존 결제 거대 기업들의 전환도 순조롭지만은 않습니다. PayPal 은 2023 년 8 월 스테이블코인 PYUSD 를 출시했지만, 보급 정도가 매우 낮아 유통 규모는仅 29 억 달러에 불과합니다. 이는 주요 스테이블코인 규모에 비해 미미합니다. Tether 가 발행한 USDT 유통 규모는 약 1,840 억 달러이며, Circle 이 발행한 USDC 규모는 730 억 달러에 달합니다.

주류 스테이블코인, 출처: CoinGecko

이 점으로 볼 때, 주요 스테이블코인 발행사들은 당분간 과도하게恐慌할 필요는 없습니다. 그러나 은행들도 선점 우위를 점하려 서둘 필요는 없습니다. 은행 결제板块 많은 규모가 가장 크고 수익성이 가장 강한 기업 고객들은 현재 프로그래밍 가능한 달러를 절실히 사용할 필요가 없습니다.

디지털 화폐 컨설팅 기관 Currency of Power 의 공동 설립자 Marieke Flament 는 말했습니다. 「은행들은看似行动迟缓하지만, 일단 프로젝트를 추진하기로 결정하면 방대한 자원을 동원할 수 있습니다. 하지만 암호화 분야 발전 속도가 매우 빨라 은행들이节奏를 따라갈 수 있을지는 여전히 큰 도전입니다.」

기자 Paige Smith, Olga Kharif, Yizhu Wang 이 보도를 지원했습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News