159개 암호화 프로토콜 실사: 하이퍼리퀴드(Hyperliquid)를 제외한 모든 환매 메커니즘을 갖춘 토큰은 손실을 보고 있다

저자: 코너 킹(Connor King)

번역·편집: TechFlow

TechFlow 서론: 본 기사에서는 159개 프로토콜의 6가지 토큰 가치 축적 메커니즘을 테스트한 결과, 수익 규모가 메커니즘 설계보다 훨씬 중요하다는 사실을 확인했습니다. 일일 수익이 50만 달러를 넘는 프로토콜은 평균 +8%의 수익률을 기록했고, 최하위 그룹은 -81%를 기록했습니다. 더욱 핵심적인 점은, 겉보기에는 ‘성공’으로 보이는 많은 메커니즘이 상위 1~2개 프로토콜을 제외하면 즉각 역전된다는 점입니다. 이는 투자자가 토큰을 선택할 때 직접적으로 참고할 수 있는 귀중한 통찰입니다.

저희는 159개 토큰에 대해 6가지 가치 축적 메커니즘 지도를 작성하고, 어떤 메커니즘이 실제로 토큰 보유자에게 수익으로 전환되는지를 검증했습니다.

암호화폐 업계에서 토큰 가치 축적에 대한 논의 대부분은 잘못된 것입니다.

연구 설계

2주 전, 저희는 〈2026년 투자자 관계 및 토큰 투명성 보고서〉를 발표했습니다. 그중 하나의 주요 발견은, 암호화폐 프로토콜 중 38%만이 적극적인 가치 축적을 실시하고 있으며, 나머지 62%는 토큰 보유자에게 어떠한 가치도 환원하지 않는다는 점이었습니다.

본 기사는 해당 보고서의 연계 분석 자료입니다. 저희는 159개 프로토콜 데이터셋을 확보하여 각 토큰을 축적 메커니즘별로 분류하고, 아르테미스(Artemis)에서 1년간 가격 변동 데이터를 수집했습니다. 궁극적인 질문은 다음과 같습니다: 어떤 메커니즘이 실제로 수익으로 이어지는가?

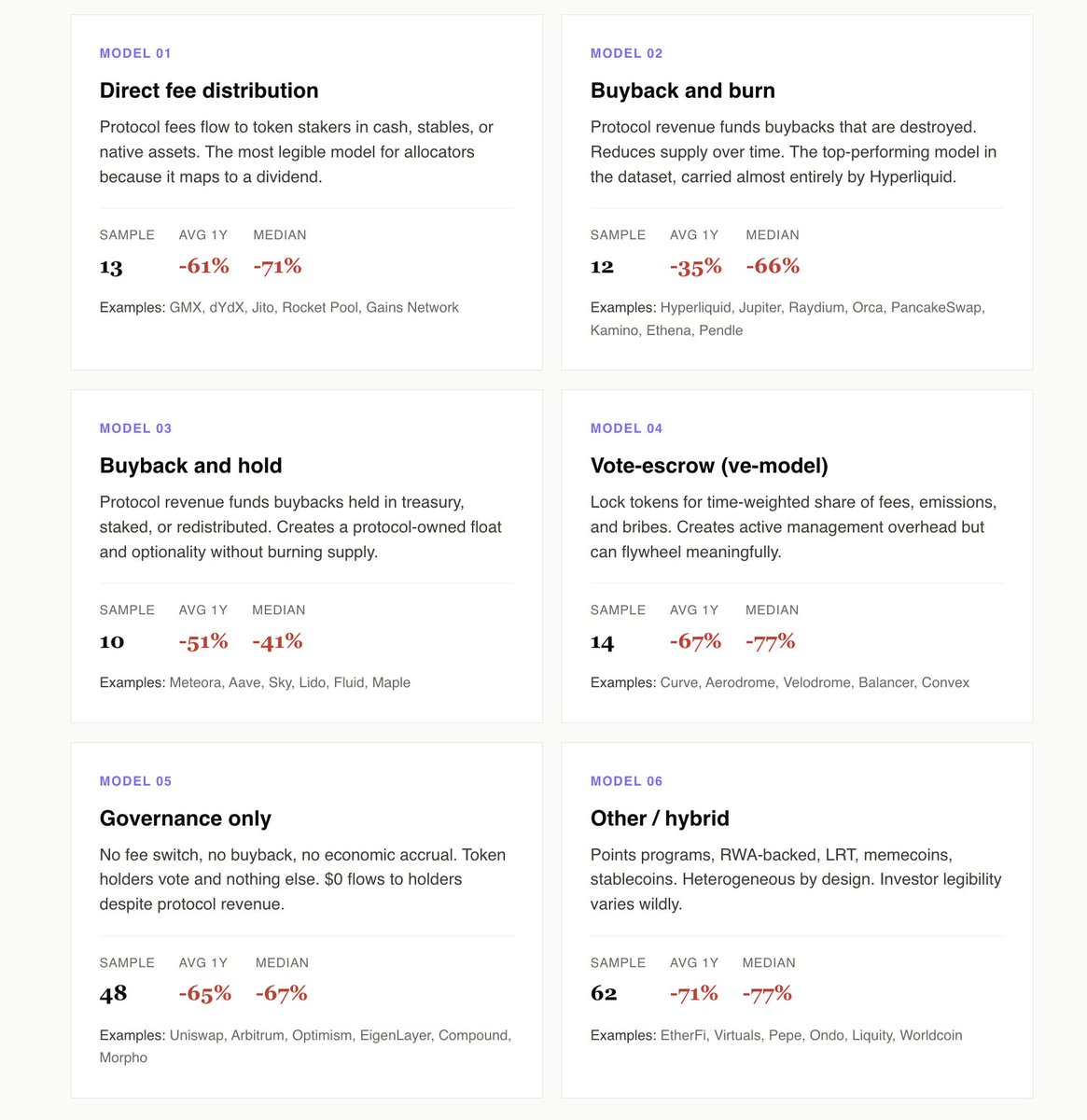

저희는 다음 6가지 모델을 식별했습니다: 직접 수수료 배분, 리퍼치-소각(Repurchase & Burn), 리퍼치-보유(Repurchase & Hold), 투표 위탁(voting escrow, ve 모델), 순수 거버넌스(Pure Governance), 기타/혼합 모델.

다음은 저희의 주요 발견입니다:

적극적 축적은 순수 거버넌스보다 10%p 앞선다

직접 수수료 배분, 리퍼치-소각, 리퍼치-보유, ve 모델 등 49개 프로토콜의 지난 1년 평균 수익률은 -55%였습니다. 반면, 순수 거버넌스 프로토콜 48개의 평균 수익률은 -65%였습니다.

특히 유니스왑(Uniswap), 아비트럼(Arbitrum), 모르포(Morpho)처럼 수익을 창출하는 순수 거버넌스 토큰으로 범위를 좁히면 격차는 더욱 커집니다. 이들 프로토콜은 실제 수익을 창출하지만, 토큰 보유자에게는 단 1센트도 분배하지 않습니다. 이 기회비용(opportunity cost)은 전체 데이터셋에서 가장 눈에 띄는 부분입니다.

순수 거버넌스는 상장기업이 배당금을 지급하지도, 주식을 매입하지도 않는 투자자 관계 전략과 동일합니다. 결국 기관 투자자들은 이를 더 이상 지속 가능한 운영으로 간주하지 않게 되었고, 오히려 경영진이 깨닫기를 기다리는 ‘옵션’으로 가격을 책정하기 시작했습니다.

하이퍼리퀴드(Hyperliquid)는 리퍼치-소각 부문의 예시다

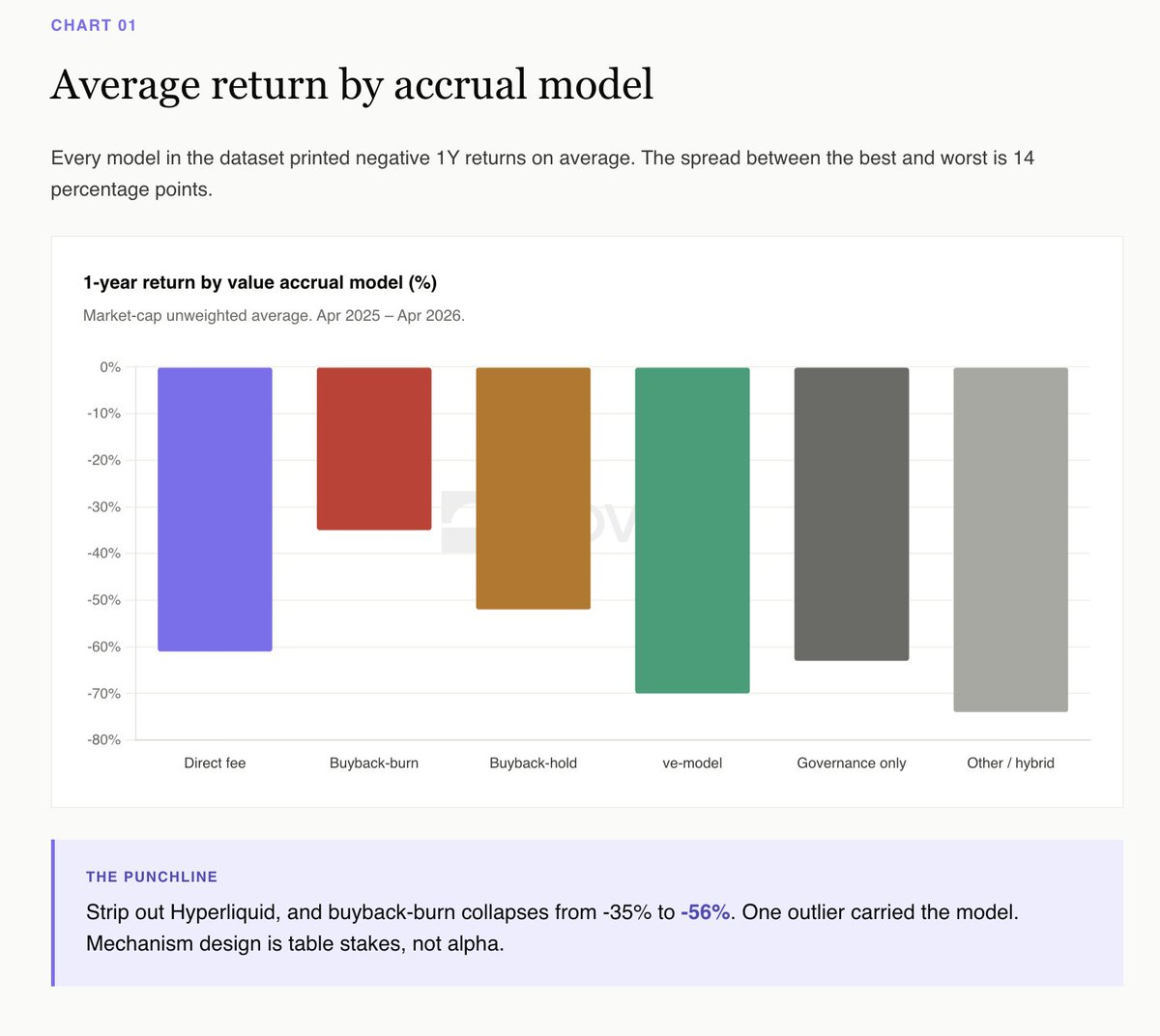

표면상의 데이터를 보면, 리퍼치-소각이 올해 승리한 것으로 나타납니다(평균 -35%). 리퍼치-보유는 두 번째로 (-52%) 입니다. 이는 소각 방식의 압도적 승리처럼 보입니다.

하지만 하이퍼리퀴드를 제외하면 이야기는 완전히 바뀝니다. HYPE를 제거한 후 리퍼치-소각의 평균 수익률은 -56%, 리퍼치-보유는 -52%가 됩니다. 하나의 토큰이 전체 카테고리의 평균을 결정하고 있습니다.

메테오라(Meteora)는 리퍼치-보유의 가장 명확한 사례입니다. 1,000만 달러 규모의 리퍼치 계획을 실행 중이며, 노보라(Novora) 투자자 관계 평가 점수는 95/100점으로, 국고 축적 현황도 투명하게 공개하고 있습니다. 올해 가격은 약 40% 하락했는데, 이는 동종 카테고리의 중위값보다 낮은 수준입니다. 투명한 국고 내에서 리퍼치된 토큰을 보유하는 것은 선택권을 유지하며, 검증 가능하고 감사 가능한 유통량을 창출합니다. 반면 소각은 선택권을 완전히 파기하고, 마케팅용 타이틀만 남깁니다.

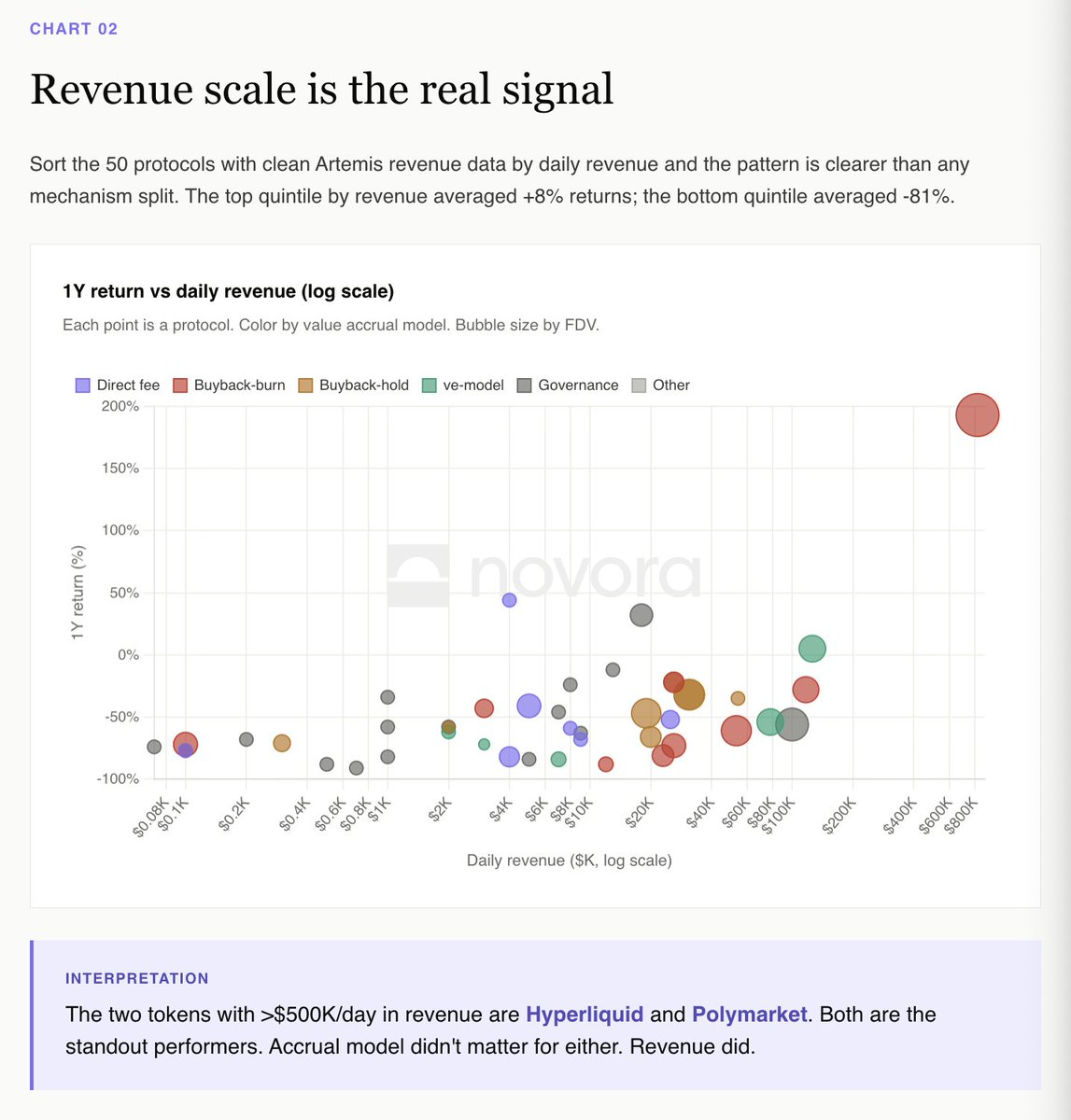

수익 규모야말로 진짜 신호다

아르테미스에서 명확한 수익 데이터를 확보한 50개 프로토콜을 일일 수익 기준으로 정렬했을 때, 어떤 메커니즘 분류보다도 이 패턴이 훨씬 선명하게 드러났습니다.

수익 기준 상위 20% 프로토콜의 평균 수익률은 +8%였고, 하위 20%는 -81%였습니다.

일일 수익이 50만 달러를 넘는 두 프로토콜은 하이퍼리퀴드와 폴리마켓(Polymarket)입니다. 이 둘은 모두 데이터셋 내에서 두드러진 성과를 보이고 있습니다. 축적 모델은 서로 다르지만, 수익 추세는 동일합니다.

dYdX 역설 vs. 하이퍼리퀴드 역설

직접 수수료 배분은 기관 투자자에게 가장 직관적으로 이해하기 쉬운 모델입니다. 이는 배당금 개념과 명확히 대응되기 때문입니다. dYdX는 교과서적인 버전을 구현합니다: 거래 수수료 100%를 스테이킹자에게 분배하고, 순수익의 75%를 리퍼치하며, 최고 수준의 투자자 관계 인프라를 갖추고 있습니다.

그러나 dYdX는 지난 12개월 동안 82% 하락했습니다. 메커니즘은 약속대로 완벽하게 작동했지만, 사업 자체는 실패했습니다.

하이퍼리퀴드는 정반대의 경우입니다. 구제 기금을 통한 리퍼치-소각(수수료의 99%)을 시행하고, 전통적인 투자자 관계 인프라는 전혀 없습니다. 하지만 연간 수익률은 +193%입니다.

귀하가 기관 투자자라면, 이 데이터셋에서 가장 명확한 해석은 다음과 같습니다: 당신은 프로토콜 수익의 일부를 사는 것이며, 수익이 감소하면 토큰 가격도 하락합니다. 메커니즘은 기본 조건일 뿐이며, 수익 추세가 전부입니다.

ve 모델은 영구적인 뇌물 지급 없이는 작동 불가

에어로드롬(Aerodrome)은 데이터셋 내 유일하게 1년 수익률이 양수(+5%)인 ve 모델 토큰입니다. 이 메커니즘은 베이스(Base) 생태계 유입 자금을 기반으로 한 뇌물 시장을 유지해야만 작동합니다.

벨로드롬(Velodrome), 크루브(Curve), 발란서(Balancer), 그리고 모든 소규모 ve 포크 프로토콜은 -54%에서 -84%까지 하락했습니다. ve 피드백 루프(feedback loop)는 효과적이지만, 이 루프는 지속적인 신규 자본 유입을 필요로 합니다. 자본 유입이 멈추면 전체 구조는 붕괴됩니다.

이는 모델 자체에 대한 비판이 아닙니다. 다만 ve 토큰은 순수한 프로토콜 기본 요소보다는, 생태계 유입 자금에 대한 레버리지 베팅이라는 점을 인정하는 것입니다.

혼합 카테고리 평균: -71%

포인트 프로그램, RWA(Real World Assets), LRT(Liquid Restaking Tokens), 메임코인, 스테이블코인 등. 총 62개 프로토콜. 데이터셋 내에서 가장 이질적인 카테고리입니다. 평균 1년 수익률: -71%.

이는 2024–2025년에 출시된 대부분의 신규 프로토콜들이 속한 카테고리입니다: 이더파이(EtherFi), 렌조(Renzo), 퍼퍼(Puffer), 유주얼(Usual), 버추얼스(Virtuals), AI16Z, 전체 LRT 라인업, 메임코인 라인업 등. 이 토큰들은 현금흐름 기반 메커니즘이 아닌, 단순한 스토리텔링과 TGE 공개 판매(TGE) 에어드랍을 기반으로 거래됩니다. 일단 에어드랍 잠금 해제가 완료되면, 가격을 지탱할 아무런 근거가 남지 않습니다.

투자자 친화성(investor readability)이 근본적인 문제입니다. 기관 투자자는 축적 메커니즘이 미래의 스토리에 의존하는 토큰을 보험(underwrite)할 수 없습니다.

전체 개관도

축적 모델별 평균 1년 수익률:

리퍼치-소각: -35%(하이퍼리퀴드에 의해 견인됨; HYPE 제외 시 -56%)

리퍼치-보유: -52%

직접 수수료 배분: -55%

순수 거버넌스: -65%

투표 위탁(ve 모델): -67%

기타/혼합: -71%

실증적 성과 데이터를 확보한 135개 프로토콜 중, 지난 1년간 양의 수익을 기록한 프로토콜은 5개뿐입니다. 중위 수익률은 -66%입니다.

이것이 의미하는 바

시장은 우수한 메커니즘 설계에 프리미엄을 지불하지 않지만, 메커니즘이 아예 없는 토큰에는 처벌을 가합니다.

2025년 현재 가장 명확한 실증적 해석은 다음과 같습니다: 가치 축적은 초과 수익을 창출하지 않았으나, 수익 창출은 초과 수익을 창출했습니다. 그러나 데이터셋 내 48개 순수 거버넌스 프로토콜은 메커니즘이 결여된 대가를 여실히 보여줍니다. 시장이 귀하의 토큰에 돈을 지불할 것인지, 혹은 지불하지 않을 것인지 선택할 때, 시장은 반드시 돈을 지불하는 쪽을 고릅니다.

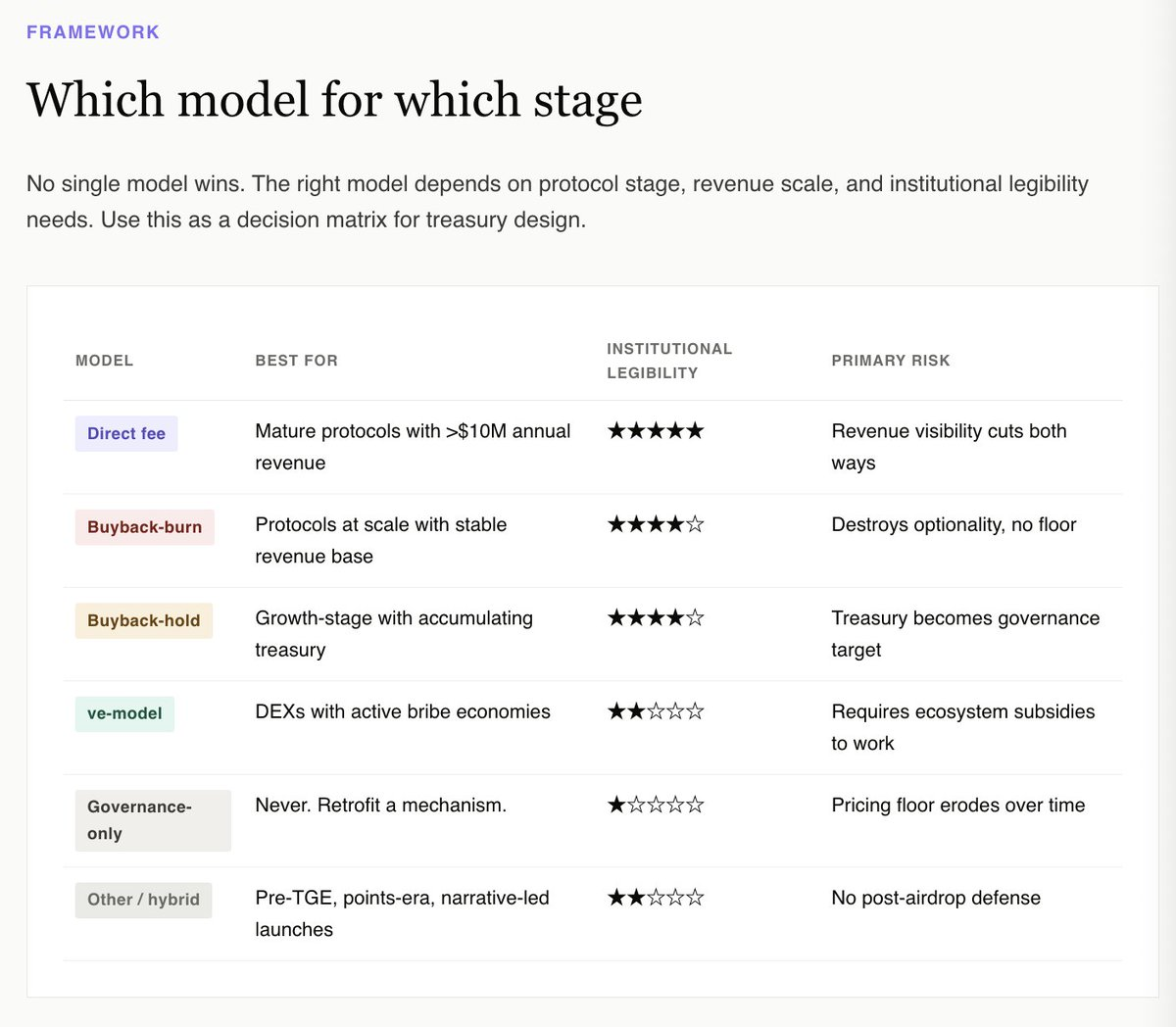

국고 관리자 입장에서 올바른 질문은 “어떤 메커니즘이 상승폭을 최대화할 수 있는가?”가 아닙니다. 데이터는 어느 메커니즘도 이를 안정적으로 달성할 수 없다는 것을 보여줍니다. 진정한 질문은 “어떤 메커니즘이 이 토큰을 기관 투자자의 기본적 관점에서 투자 가능한 자산으로 보이게 할 수 있는가?”입니다.

이 관점은 즉각적으로 순수 거버넌스와 혼합 카테고리를 배제합니다. 대신, 투명한 국고 공시를 갖춘 리퍼치-보유, 대규모 프로토콜의 리퍼치-소각(하이퍼리퀴드), 성숙한 수익 창출 프로토콜의 직접 수수료 배분, 그리고 좁은 범위 DEX 원생 토큰에 대해서는 활발한 뇌물 시장과 결합된 ve 모델을 선호합니다.

그 외 모든 토큰, 특히 최근 24개월간 출시된 대부분의 토큰에 대해서는 솔직한 답변은 다음과 같습니다: 다음 잠금 해제 이전에 메커니즘을 재구성하세요. 아직 선택권이 있을 때 행동하세요.

전체 159개 프로토콜을 포함하고, 필터링 가능한 데이터셋을 제공하는 완전한 인터랙티브 보고서는 다음 링크에서 확인하실 수 있습니다:

https://www.novora.co/research/value-accrual-2026.html

본 문서는 정보 제공 목적으로만 작성되었으며, 어떠한 금융, 투자 또는 법률 자문을 구성하지 않습니다. 모든 데이터는 2026년 4월 기준 공개 출처를 바탕으로 검증되었습니다. 노보라(Novora)는 본 보고서에서 언급된 프로토콜과 자문 관계를 맺고 있을 수 있습니다. 투자 결정을 내리기 전에는 반드시 본인의 독자적 조사와 자격을 갖춘 금융 자문가의 조언을 구하시기 바랍니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News