10대 BTC 정점 지표 분석: 현재의 불장이 과거와 다른 이유는?

저자; WEEX Labs

비트코인의 과거 각 번의 강세장 사이클에서, 가격 정점에는 종종 과열 신호가 나타났다. 그러나 이번 강세장에서는 눈에 띄는 변화가 발생하고 있다. 과거 검증된 많은 지표들이 정상을 경고하지 못하고 있으며, 비트코인 가격은 10월 6일 사상 최고치를 기록한 이후 하락을 지속하며 여러 지표들을 약세로 이끌고 있다.

아래에서는 10개의 전통적인 지표들을 살펴보고, 각각의 특성과 한계를 평가하며 비트코인 및 전체 암호화 시장 내부의 변화 흐름을 정리할 것이다.

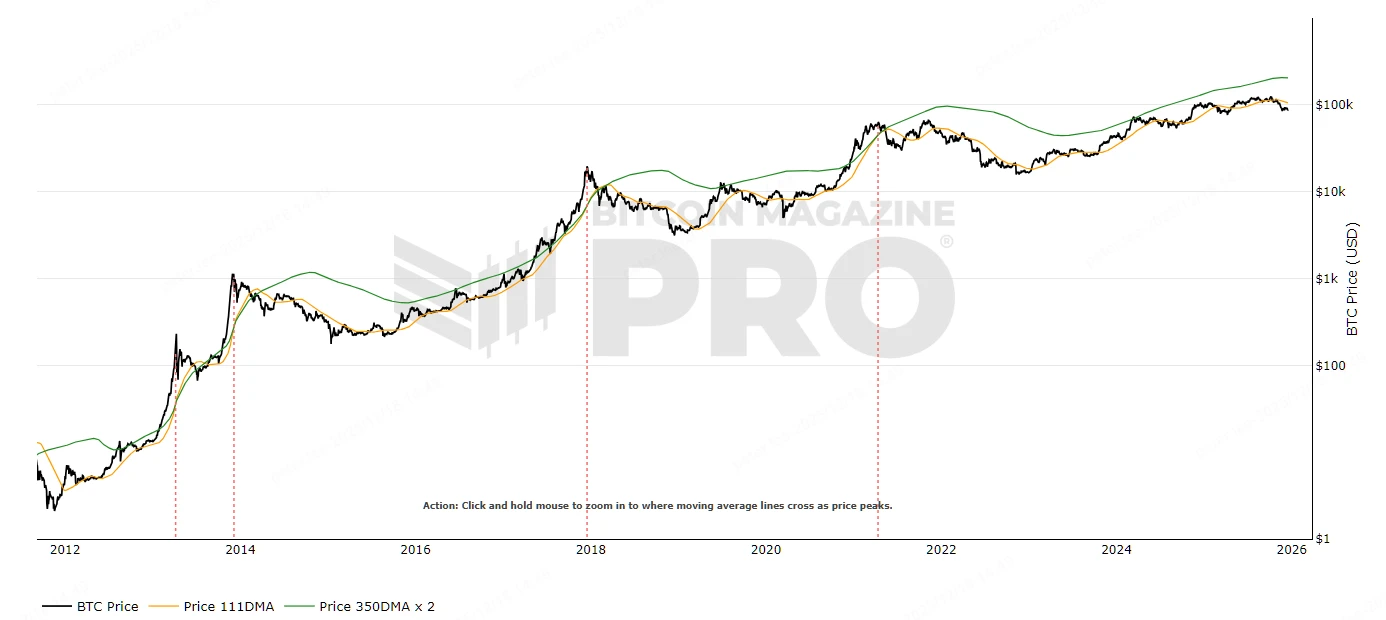

1. Pi Cycle Top Indicator: 사이클 고점 도달했는가?

PI 사이클 지표는 111일 이동평균선(111DMA)과 350일 이동평균선의 2배(350DMA x 2)를 이용해 비트코인 가격 정점을 식별하는 전통적인 도구이다.

보통 단기선이 장기선을 상향 돌파할 때 시장 정점이 오는 것으로 해석되는데, 이는 가격 상승 속도가 너무 빨라 기본적 요소의 뒷받침을 벗어났음을 의미하기 때문이다.

역사적으로 Pi Cycle Top Indicator는 매 강세장 정점 직전에 교차 현상이 있었다:

2017년 정점: 111DMA가 350DMA x 2를 돌파하며 거품 붕괴를 알렸다;

2021년 더블톱: 유사한 돌파 후 첫 번째 고점 형성, 시장 급속히 조정;

현재(2025년 4분기), 아래 그림과 같이 두 선은 아직 교차하지 않았다.

출처: https://www.bitcoinmagazinepro.com/charts/pi-cycle-top-indicator

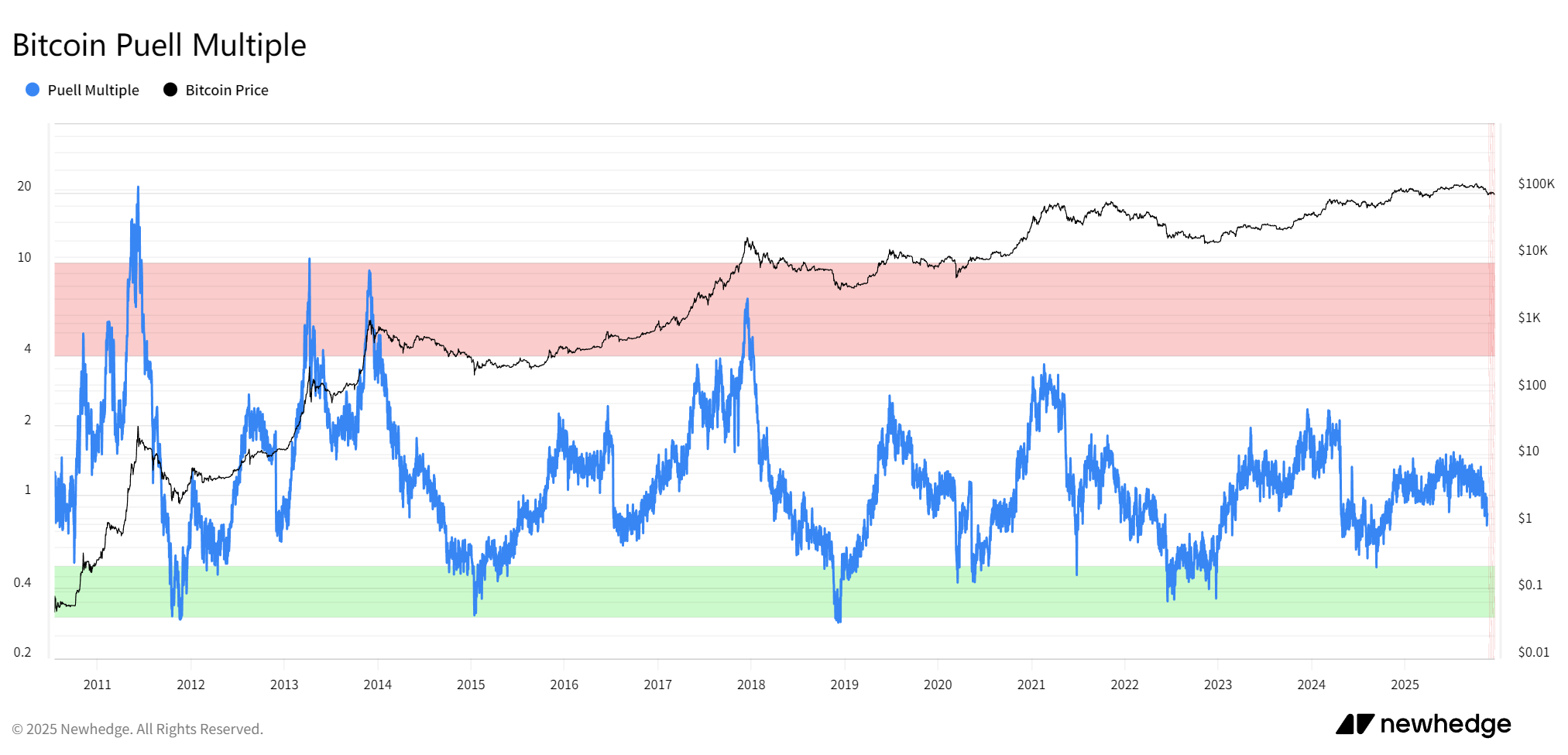

2. Puell Multiple: 채굴자 수익이 과도한가?

Puell Multiple은 채굴자의 일일 수입이 365일 이동평균 대비 얼마나 되는지를 측정하여 채굴자 수익 수준과 시장 사이클을 평가한다.

그 원리는 채굴자 행동에 기반한다. 비율이 지나치게 높으면 채굴자가 큰 이익을 얻고 있어 매도 압력 증가로 인한 정점 형성이 가능하다. 반대로 낮으면 채굴자들의 항복(capitulation) 상태이며 바닥 신호로 해석된다. 즉, 높은 Puell Multiple은 시장이 "채굴자가 너무 많이 벌고 있다"는 것을 의미하며 공급 압력이 누적되고 있음을 보여준다.

역사적으로 Puell Multiple은 모든 강세장 정점 직전에 극단적인 급등 현상을 보였다:

2017년 정점: 7 이상으로 사상 최고치 기록;

2021년 더블톱: 3 이상 돌파 후 붕괴;

현재(2025년 4분기), Puell Multiple은 1~2 구간에 머물며 채굴자 부담이 중간 수준임을 보여준다.

출처: https://newhedge.io/bitcoin/puell-multiple

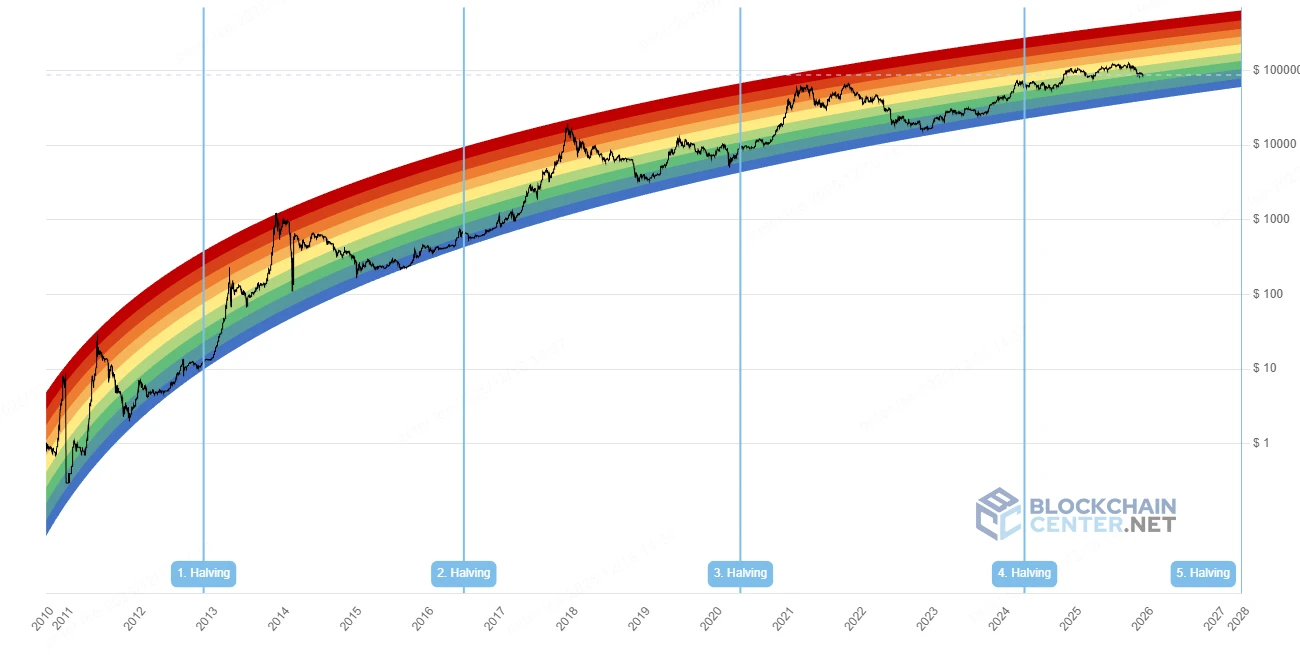

3. Bitcoin Rainbow Chart: 가격이 "매도" 구간에 진입했는가?

Bitcoin Rainbow Chart는 로그 성장 곡선에 무지개색 밴드를 겹쳐 비트코인의 장기적 가치 평가 수준을 판단한다.

가격을 색상 밴드에 따라 매핑하는 방식인데, 파란색 구간은 저평가(매수), 빨간색 구간은 고평가(매도)를 의미한다. 역사적 성장 곡선을 기반으로 하여 시장 감정의 극단을 식별하는 데 도움을 준다.

역사적으로 Bitcoin Rainbow Chart는 모든 강세장 정점 직전에 빨간색 구간에 진입했다:

2017년 정점: 진한 빨간색 구간, 거품 절정;

2021년 더블톱: 주황-빨간색 구간 진입 후 조정;

현재(2025년 4분기), 가격은 노란색~주황색 구간에 위치하며 빨간색 거품 구간에 도달하지 않았다. 분석가들 중 일부는 이 지표를 수정하기도 했지만, 어떤 방식으로 조정하더라도 현재로서는 과거 경험상의 빨간색 거품 구역에 도달하지 않은 것은 사실이다.

출처: https://www.blockchaincenter.net/en/bitcoin-rainbow-chart/

4. 2-Year MA Multiplier: 배수가 정점에 도달했는가?

2-Year MA Multiplier(골든 비율 배수라고도 함)는 2년 이동평균에 피보나치 비율을 곱해 가격 저항 구간을 식별한다.

골든 비율(1.6)과 피보나치 수열을 결합하여 장기 평균 대비 가격 배수를 평가한다. 높은 배수는 과열 상태를 의미하며 조정 신호로 본다. 즉, 높은 배수는 가격이 "장기 추세에서 너무 멀리 벗어남"을 의미하며 리스크가 누적됨을 나타낸다.

역사적으로 2-Year MA Multiplier는 모든 강세장 정점 직전에 극단적인 배수를 기록했다:

2017년 정점: 지표와 가격 차이 최대 10배, 가격이 2Yr MA *5 돌파 후 1개월 만에 정점;

2021년 더블톱: 5배 초과, 가격이 정확히 2Yr MA *5에 닿은 후 첫 번째 정점 형성;

현재(2025년 4분기), 배수는 2~3 구간에 머무르며 아직 고배수 구간에 진입하지 않았다.

출처: https://www.bitcoinmagazinepro.com/charts/bitcoin-investor-tool/

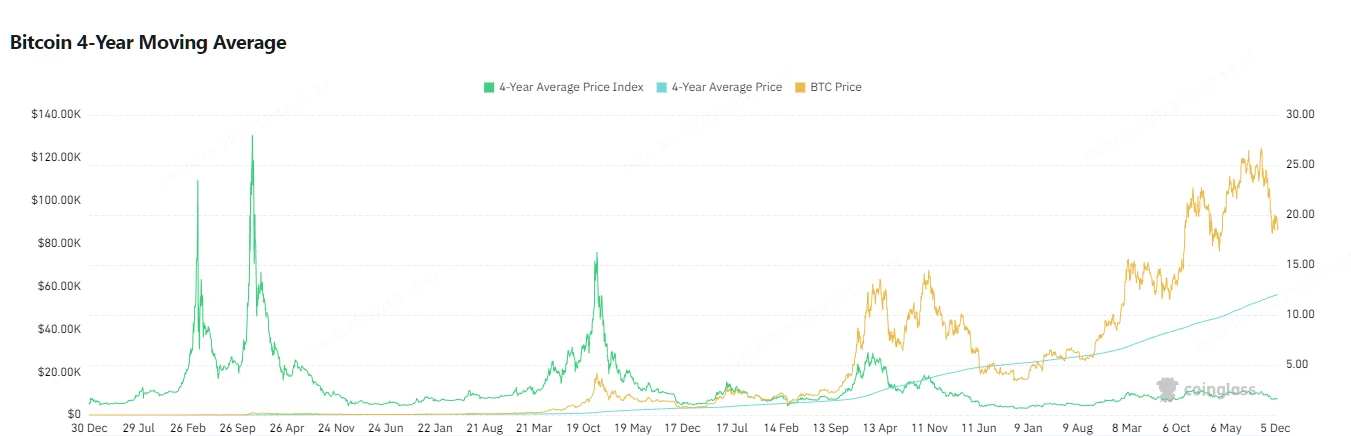

5. Bitcoin 4-Year Moving Average: 가격이 장기 이동평균을 크게 상회하는가?

Bitcoin 4-Year Moving Average는 4년간 가격 평균을 계산하여 비트코인의 거시적 추세를 평가한다.

사이클 변동을 완화시키는 것이 목적이다. 가격이 장기평균을 크게 상회하면 과열, 근접하면 균형 상태를 의미한다. 즉, 과도한 편차는 "주기적 거품"을 의미하며 리스크가 누적됨을 나타낸다.

역사적으로 Bitcoin 4-Year Moving Average는 모든 강세장 정점 직전에 극단적인 편차를 보였다:

2017년 정점: 지표 값 16 기록;

2021년 더블톱: 첫 번째 정점에서 6에 도달 후 붕괴;

현재(2025년 4분기), 가격은 최대 2.3까지 도달하며 정점이 점차 낮아지는 특징을 보이고 있다.

출처: https://www.coinglass.com/pro/i/four-year-moving-average

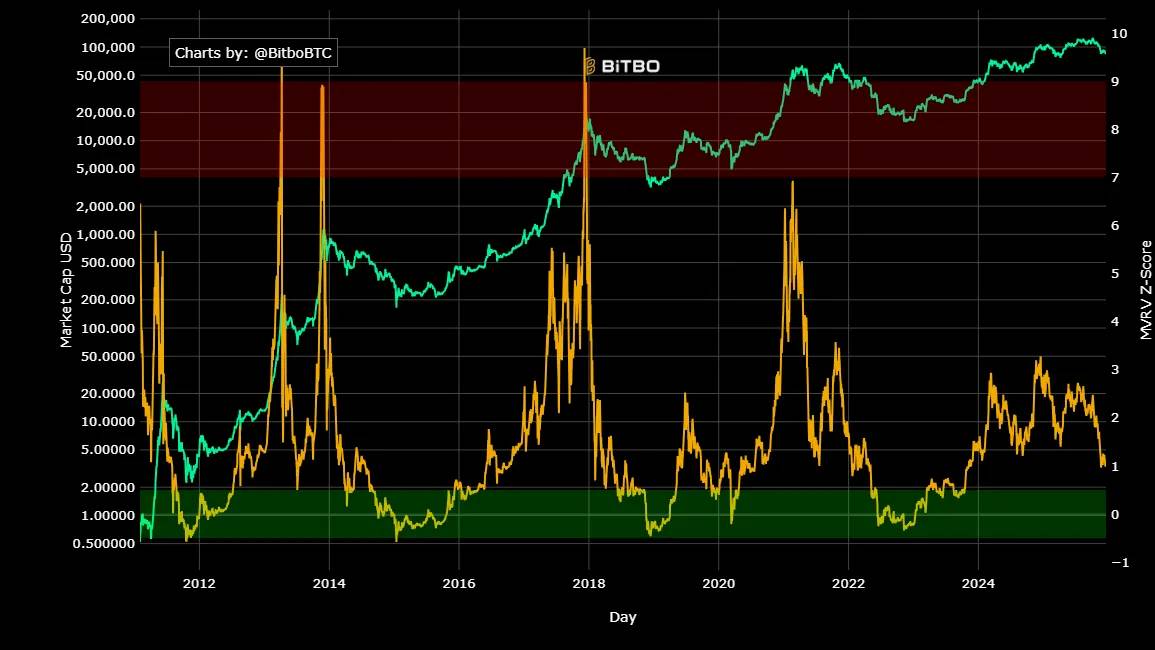

6. Bitcoin MVRV Z-Score: 평가가 이미 리스크 구간에 진입했는가?

MVRV Z-Score는 체인 상에서 비트코인이 "실현 가치에서 얼마나 벗어났는지"를 판단하는 전통적인 지표이다.

현재 시가총액과 "실현 시가총액"(모든 비트코인의 보유 원가 총합)을 비교한 후 표준편차를 계산한다. 즉, Z-Score가 높을수록 다수가 미실현 이익 상태이며 시장이 "너무 잘 나감", 리스크가 누적됨을 의미한다.

역사적으로 MVRV Z-Score는 모든 강세장 정점 직전에 극단적인 급등을 보였다:

2017년 정점: 거의 10에 근접하며 사상 최고치;

2021년 더블톱: 첫 번째 정점에서 7 이상, 이후 시장 붕괴;

현재(2025년 4분기), Z-Score는 2~4 구간에 있으며 평가는 여전히 중립 수준이다.

출처: https://charts.bitbo.io/mvrv-z-score

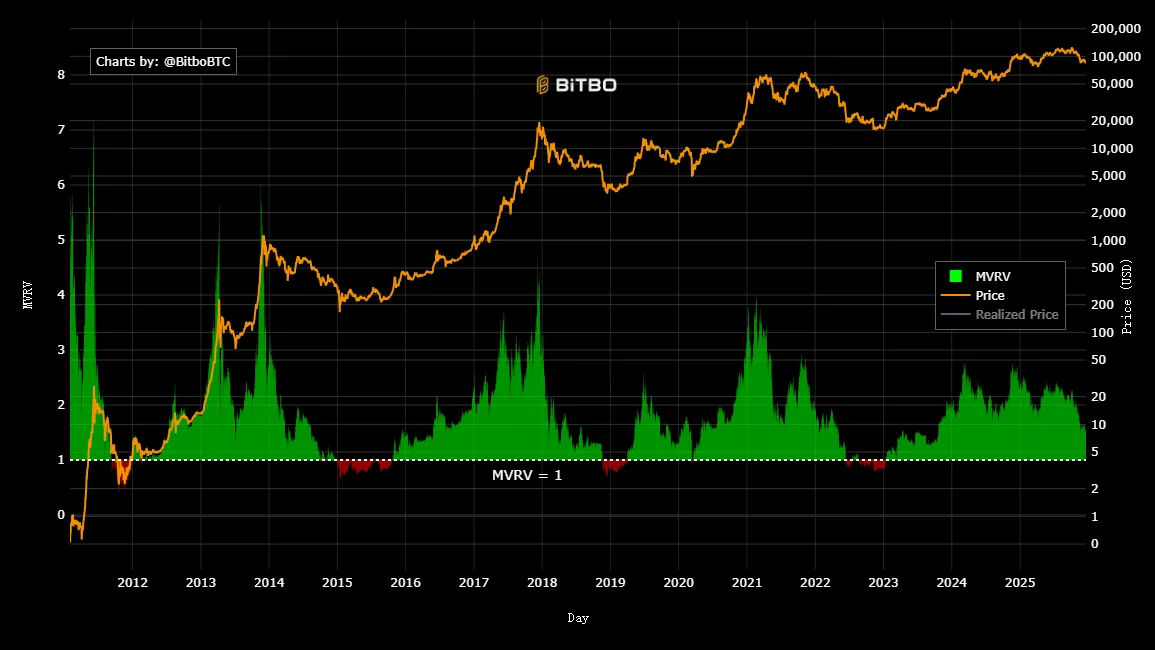

참고로, MVRV Rate는 MVRV에 통계 분석을 추가하여 현재 MVRV가 역사적 평균값에서 얼마나 표준편차로 떨어져 있는지를 측정한다. 이 표준화는 비트코인 거래소 거래 가격이 언제 "공정 가치"보다 높거나 낮은지를 식별하는 데 도움을 준다. 그러나 아래 그림에서 보듯, 매 강세장 정점에서 이 값은 점차 감소하는 특징을 보이며 가격 정점과도 역행 현상을 나타내고 있어 이 지표로 정점을 예측하기 어려워지고 있다.

출처: https://charts.bitbo.io/mvrv

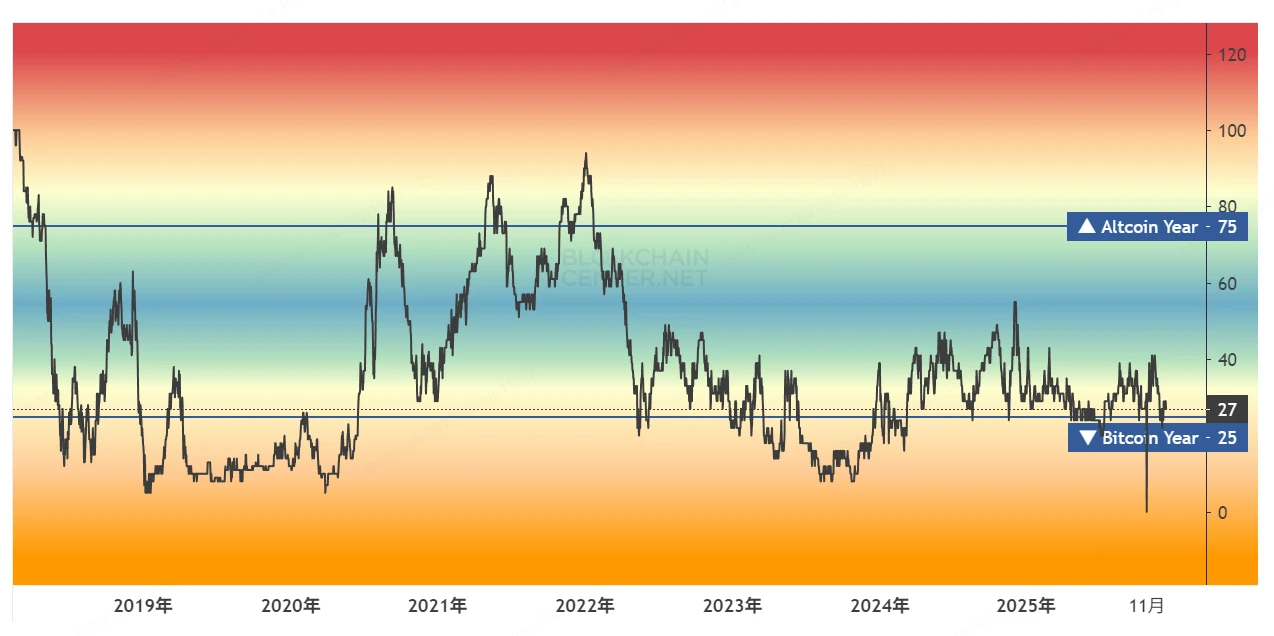

7. Altcoin Season Index: 알트코인 시즌이 시작되었는가?

Altcoin Season Index는 상위 100개 알트코인의 비트코인 대비 성과를 추적하여 "알트 시즌" 진입 여부를 평가한다.

상대적 성과를 기반으로 한다. 지수가 75 이상이면 알트 시즌 시작으로 간주되며, 일반적으로 BTC 정점 이후 자금이 BTC에서 알트코인으로 이동할 때 나타난다. 즉, 높은 지수는 BTC의 우위가 약화되고 시장이 분산되며 리스크가 누적됨을 의미한다.

역사적으로 모든 강세장 정점은 알트코인 시즌의 광란으로 마무리되는 신호를 보였다:

2017년 정점: 90 이상, 알트코인 시즌 폭발;

2021년 더블톱: 80 이상, 이후 BTC 조정;

현재(2025년 4분기), 지수는 30~40 구간에 있으며 알트코인 부문은 침체 상태이다. 사실 이번 BTC 강세장 동안 이 지표는 최고조로도 60에 미치지 못했는데, 이는 유동성 부족과 과도한 신규 발행 코인 증가 때문일 수 있다.

출처: https://www.blockchaincenter.net/en/altcoin-season-index

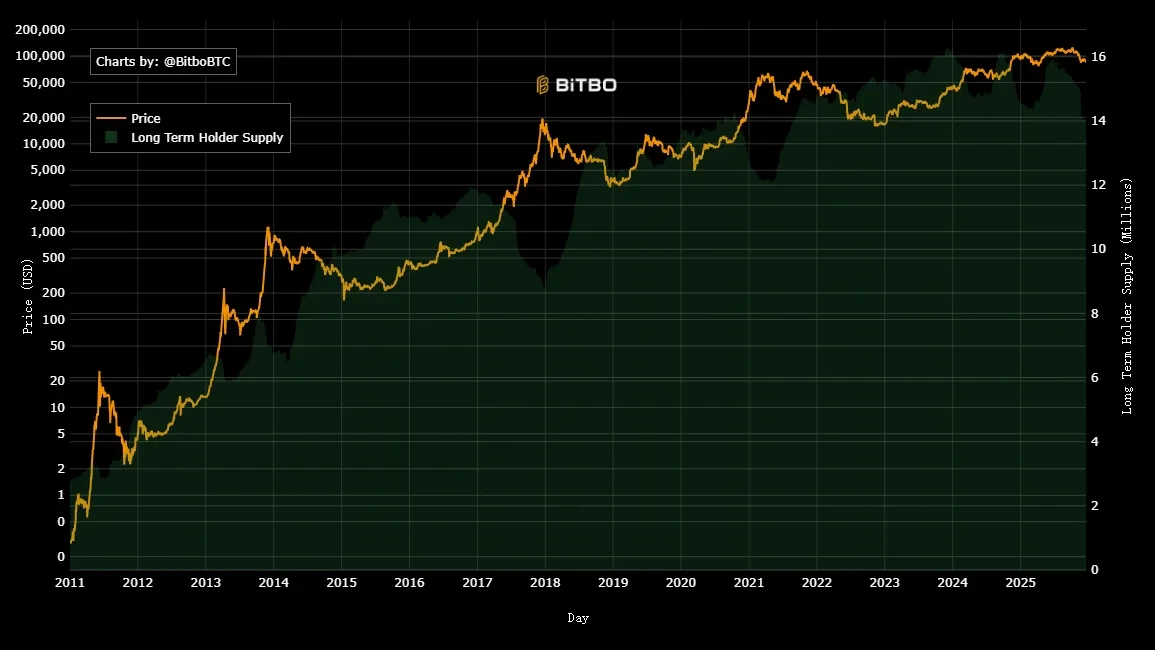

8. Bitcoin Long Term Holder Supply (LTH): 장기 보유자 공급량이 줄었는가?

Bitcoin Long Term Holder Supply (LTH)는 155일 이상 보유한 비트코인의 공급량을 추적하여 HODLer의 행동을 반영한다.

공급 변화를 관찰하는 것이 핵심이다. 정점에서는 LTH가 매도하며 이익 실현, 바닥에서는 축적하는 경향이 있다. 즉, LTH 공급량 감소는 "스마트 머니(smart money)"의 이탈을 의미하며 위험이 높다는 신호이다.

역사적으로 LTH는 모든 강세장 정점 직전에 눈에 띄는 감소 현상을 보였다:

2017년 정점: 1년간 매도 지속, 정점 시점에 매도 절정;

2021년 더블톱: 첫 번째 정점은 6개월간 지속 매도 패턴을 따랐으나, 두 번째 정점에서 축적량이 사상 최고치를 기록;

현재(2025년 4분기), 6개월간 서서히 매도되고 있으나, 10월의 정점과는 역사적 경험과 맞지 않는다.

출처: https://charts.bitbo.io/long-term-holder-supply

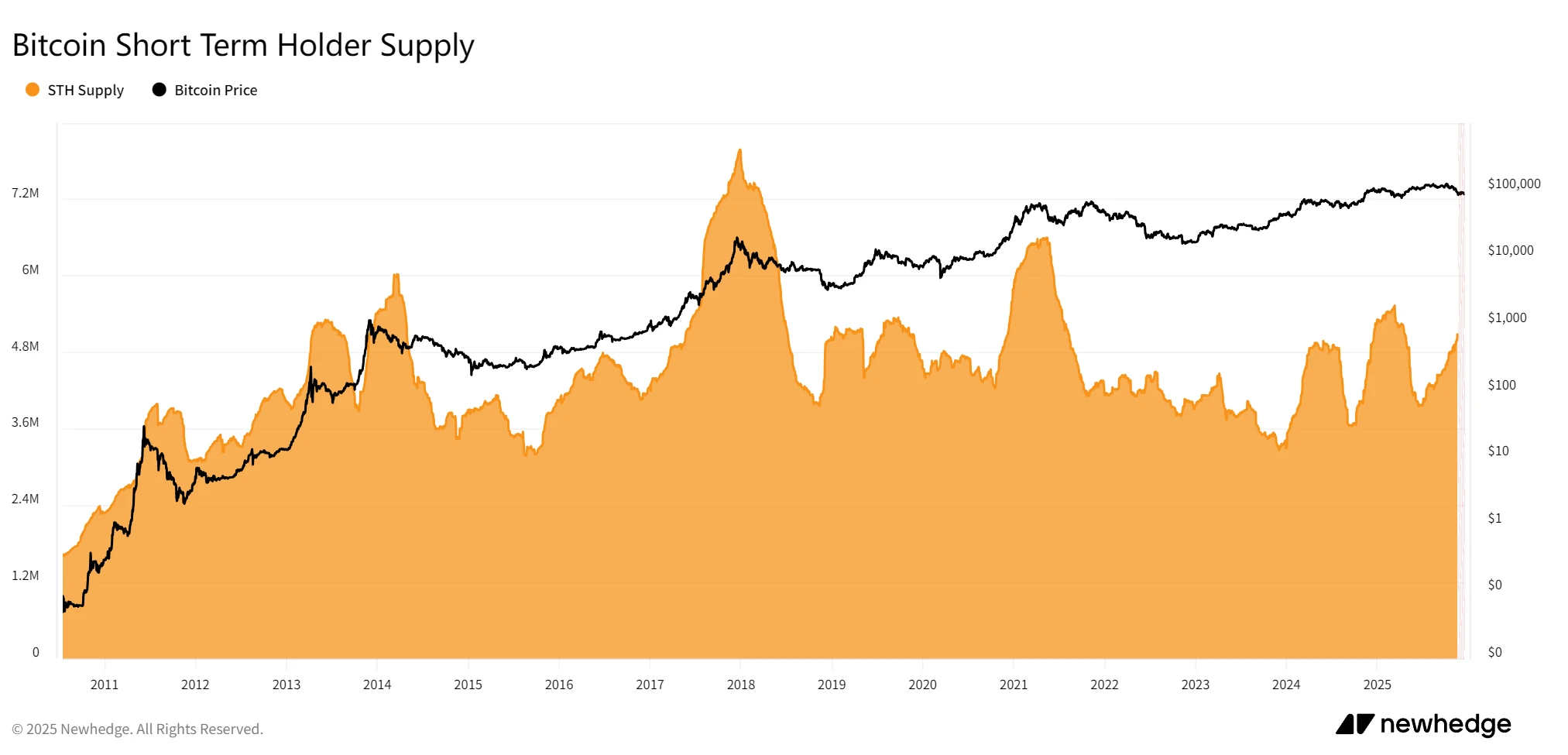

9. Bitcoin Short Term Holder Supply (STH): 단기 보유자 공급량이 급증했는가?

Bitcoin Short Term Holder Supply (STH)는 155일 미만 보유한 비트코인 비율을 추적하여 신규 투기 세력을 평가한다.

신규 자금 유입을 포착하는 것이 목적이다. 높은 비율은 투기가 성행함을 의미하며 보통 정점 신호로 작용한다. 낮은 비율은 시장 성숙을 의미한다. 즉, 높은 STH는 "新人玩家가 너무 많음"을 의미하며 거품이 쉽게 꺼질 수 있음을 나타낸다.

역사적으로 STH는 모든 강세장 정점 직전에 급증했다:

2017년 정점: 약 800만 BTC, 투기 절정;

2021년 더블톱: 첫 번째 정점에서 약 650만 BTC, 두 번째 절대 정점 매도는 정점에 도달하지 못함;

현재 STH는 계속 상승하여 약 550만 BTC에 근접하고 있지만, 가격 고점은 10월 6일이며, 지난 두 번의 강세장처럼 STH 정점과 가격 정점이 거의 동시에 발생했던 것과는 다르다.

출처: https://newhedge.io/bitcoin/short-term-holder-supply

10. Bitcoin Net Unrealized Profit/Loss (NUPL): 미실현 손익이 탐욕 구간에 진입했는가?

Bitcoin NUPL은 네트워크 전체의 미실현 손익 비율을 측정하여 시장 감정을 평가한다.

시가총액에서 실현 시가총액을 뺀 값을 시가총액으로 나누는 방식이다. 0.75 이상이면 탐욕(정점 신호), 0 미만이면 공포(바닥)를 의미한다. 즉, 높은 NUPL은 "모두가 이익을 보고 있음"을 의미하며 매도 리스크가 높다.

역사적으로 Bitcoin NUPL은 모든 강세장 정점 직전에 극단적으로 높은 수치를 기록했다:

2017년 정점: 0.8 이상, 사상 최고치;

2021년 더블톱: 0.7 이상, 이후 붕괴;

현재(2025년 4분기), NUPL은 2024년 3월 초 0.64의 고점을 찍은 후 지속적으로 횡보하다가 현재는 0.34로 하락했다.

출처: https://charts.bitbo.io/net-unrealized-profit-loss

결론: 이번 비트코인 강세장에서 구조적 변화 발생

위 지표들을 종합하면, 현재 비트코인 시장 움직임은 과거 강세장 정점의 극단적 패턴과 높은 일치성을 보이지 않는다. 과거 정점은 높은 Z-Score, 높은 Puell Multiple, NUPL의 탐욕 구간 진입, LTH의 매도 및 STH의 급증 등 여러 지표가 동시에 과열되는 것이 특징이었지만, 지금은 이러한 지표들이 모두 온건한 수준이다.

이는 현재 비트코인 가격이 정점에 도달하지 않았음을 의미하는 것은 아니다. 이 지표들은 모두 공간적 기준을 사용하지만, 아래 3년 주기로 비트코인 가격 정점을 예측한 그림은 이미 정점에 도달했음을 시사한다.

출처: https://x.com/btc_MasterPlan/status/1978180632410042828/photo/1

물론 위 지표들을 분석하면서, 가격의 선형적 흐름을 기반으로 정점을 예측하는 도구들이 실제로는 쇠퇴 신호를 보이며 한계가 드러나고 있음을 발견할 수 있다. 예를 들어 MVRV는 2017년, 2021년, 2025년 강세장 정점에서 각각 10, 7, 3의 피크를 기록하며 점진적으로 감소하는 모습을 보이고 있다. 따라서 이번 강세장에서 MVRV가 7에 도달할 것이라고 기대하기 어렵고, MVRV로부터 정확한 정점 수치를 예측하는 것도 점점 어려워지고 있다.

즉, 이러한 지표들이 시장이 중립 또는 온건 구간에 있음을 보여주지만, 강세장이 계속되고 있거나 약세장이 시작되었다는 확신을 주는 것은 아니다. 오히려 비트코인 시장의 성장이 과거의 폭발적 패턴에서 점진적인 패턴으로 바뀌고 있음을 의미한다. 이는 다음 이유들로 설명될 수 있다:

• 우선, 비트코인 ETF 도입은 대량의 장기 자본을 유치하여 공급 역학을 안정화시켰으며, 과거 소매 중심의 거품과 대비되어 과열 속도를 늦췄다.

• 다음으로, 2025년 글로벌 유동성 변화(연준 금리 인하 vs 일본 엔화 금리 인상)와 지정학적 불확실성이 반복적으로 BTC 가격을 요동치게 하고 있으며, 다양한 지표들의 안정적 변화는 시장이 더욱 성숙해졌음을 나타낸다.

요약하자면, 10월 6일의 현재 고점이 이번 강세장의 절대 정점인지 여부를 떠나, 비트코인 가격 변동이 과거의 역사적 틀과 경험을 넘어서고 있다는 점을 인정해야 한다. 비트코인은 "주기적 자산"에서 "주류 준비자산"으로 구조적 전환을 겪고 있는 것으로 보인다. 투자자들에게는 이러한 지표들을 사용할 때 임계값을 조정하거나 서로 조합하여 활용해야 투자 결정에 더 효과적으로 활용할 수 있음을 기억해야 한다.

우리에 대해

WEEX Labs는 WEEX唯客거래소 산하 연구 부서로, 암호화폐, 블록체인 기술 및 신시장 트렌드를 추적 분석하고 전문 평가를 제공하는 것을 목표로 한다.

팀은 객관적, 독립적, 포괄적인 분석 원칙을 지키며 엄격한 연구 방법과 선도적인 데이터 분석을 통해 최신 동향과 투자 기회를 탐구하고, 업계에 포괄적이고 엄격하며 명확한 통찰을 제공하며 Web3 스타트업과 투자자에게 전방위적인 건설 및 투자 지침을 제공한다.

면책조항

본 문서에 표현된 견해는 참고용이며, 언급된 제품이나 서비스에 대한 인정이나 투자, 재무, 거래 조언을 구성하지 않는다. 재정적 결정을 내리기 전에 독자는 적격 전문가와 상담해야 한다. WEEX Labs는 제한 지역에서의 서비스 전부 또는 일부를 제한하거나 금지할 수 있음을 유의하시기 바란다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News