비트코인이 순간적으로 10.6만 달러까지 하락, 정말 끝장인가?

글: 체이너Z, Foresight News

10월 30일 새벽, 연준(Fed)은 예상대로 기준금리를 25bp 인하해 연방기금금리 범위를 3.75%–4.00%로 조정했으며, 12월 1일부터 자산부채 축소 종료를 발표했다. 이 소식이 발표되자마자 시장 반응은 뜨겁지 않았고, S&P 500 지수와 나스닥 100 지수는 소폭 상승했으며, 금과 비트코인은 일시적으로 낙폭을 줄였다. 그러나 몇 분 후 연준 의장 파월은 기자회견에서 12월 추가 금리 인하 여부에 대해 "아직 확정된 바 없다"며 위원회 내부에 명확한 의견 차이가 있다고 밝혔다.

이러한 발언은 곧바로 시장 심리를 변화시켰다. 미국 주식, 금, 비트코인, 미국 국채 등 네 가지 주요 자산이 동반 하락했고, 달러만 상승했다.

31일에는 이러한 분위기가 계속 이어져 비트코인은 11.15만 달러 부근에서 10.6만 달러까지 추락했으며, 이더리움의 낙폭은 더 컸고 최저 3700달러 아래로 떨어졌으며, SOL은 180달러 아래로 하락했다. CoinAnk 데이터에 따르면 지난 24시간 동안 전 세계 마진콜 규모는 10.35억 달러였으며, 롱포지션 마진콜이 9.23억 달러, 숏포지션 마진콜이 1.11억 달러였다. 그 중 비트코인이 4.16억 달러, 이더리움이 1.93억 달러의 마진콜을 기록했다.

반면, 미국 주식시장 마감 시점 기준으로 세 개 주요 지수는 모두 하락세를 보였으며, 나스닥 지수가 가장 크게 하락했다. 암호화폐 관련 주식도 전반적으로 하락했고, Coinbase(COIN)는 5.77%, Circle(CRCL)은 6.85%, Strategy(MSTR)는 7.55%, Bitmine(BMNR)은 10.47%, SharpLink Gaming(SBET)은 6.17%, American Bitcoin(ABTC)은 6.02% 등으로 하락했다.

이번 달 초의 활기를 경험한 후 시장은 '상승'에서 '조정' 모드로 전환됐다. 자금 기대는 이미 반영되었고, 새로운 스토리는 이어지지 않으며, 차익 거래 가능성도 줄었다. 대부분의 코인 보유자들에게 있어 이러한 흐름은 수익 실현과 방어적 접근이 우선임을 의미한다.

암호화 시장 연쇄 타격, 흑조 사건의 그림자는 여전히 사라지지 않아

사실 이번 변동성은 이미 조짐이 있었다. 10월 11일 '흑조 사건 폭락' 이후 비트코인 가격은 아직 완전히 회복되지 못하고 있다. 불과 72시간 만에 시가총액이 약 400억 달러 증발했고, 전 세계 마진콜 규모는 110억 달러를 넘었으며, 공포지수는 일시적으로 22까지 떨어졌다. 이후 며칠간의 반등은 11.6만 달러에서 저항을 받았고, 이번 주 파월의 발언이 새로운 공포를 유발했다.

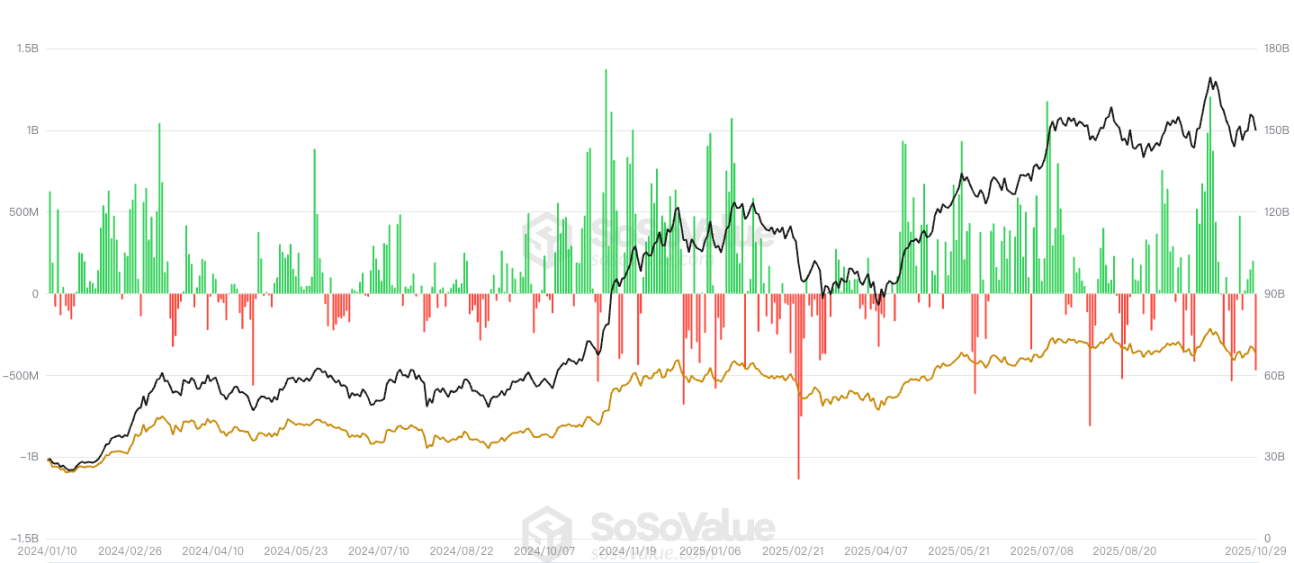

ETF 자금 흐름 측면에서 SoSoValue 데이터에 따르면 어제 비트코인 현물 ETF는 총 4.88억 달러 순유출을 기록했으며, 12개 ETF 모두 순유입이 없었다. 하루 순유출이 가장 큰 비트코인 현물 ETF는 베일리크(Blackrock)의 ETF IBIT으로, 하루 순유출이 2.91억 달러이며, 현재까지 IBIT의 역사적 누적 순유입은 650.52억 달러이다. 다음으로는 Ark Invest와 21Shares의 ETF ARKB가 있으며, 하루 순유출은 6561.93만 달러이고, 누적 순유입은 20.53억 달러이다.

이더리움 현물 ETF는 총 1.84억 달러 순유출을 기록했으며, 9개 ETF 모두 순유입이 없었다. 하루 순유출이 가장 큰 이더리움 현물 ETF는 베일리크(Blackrock)의 ETF ETHA로, 하루 순유출이 1.18억 달러이며, 현재까지 ETHA의 누적 순유입은 142.06억 달러이다. 다음으로는 Bitwise의 ETF ETHW가 있으며, 하루 순유출은 3114.43만 달러이고, 누적 순유입은 3.99억 달러이다.

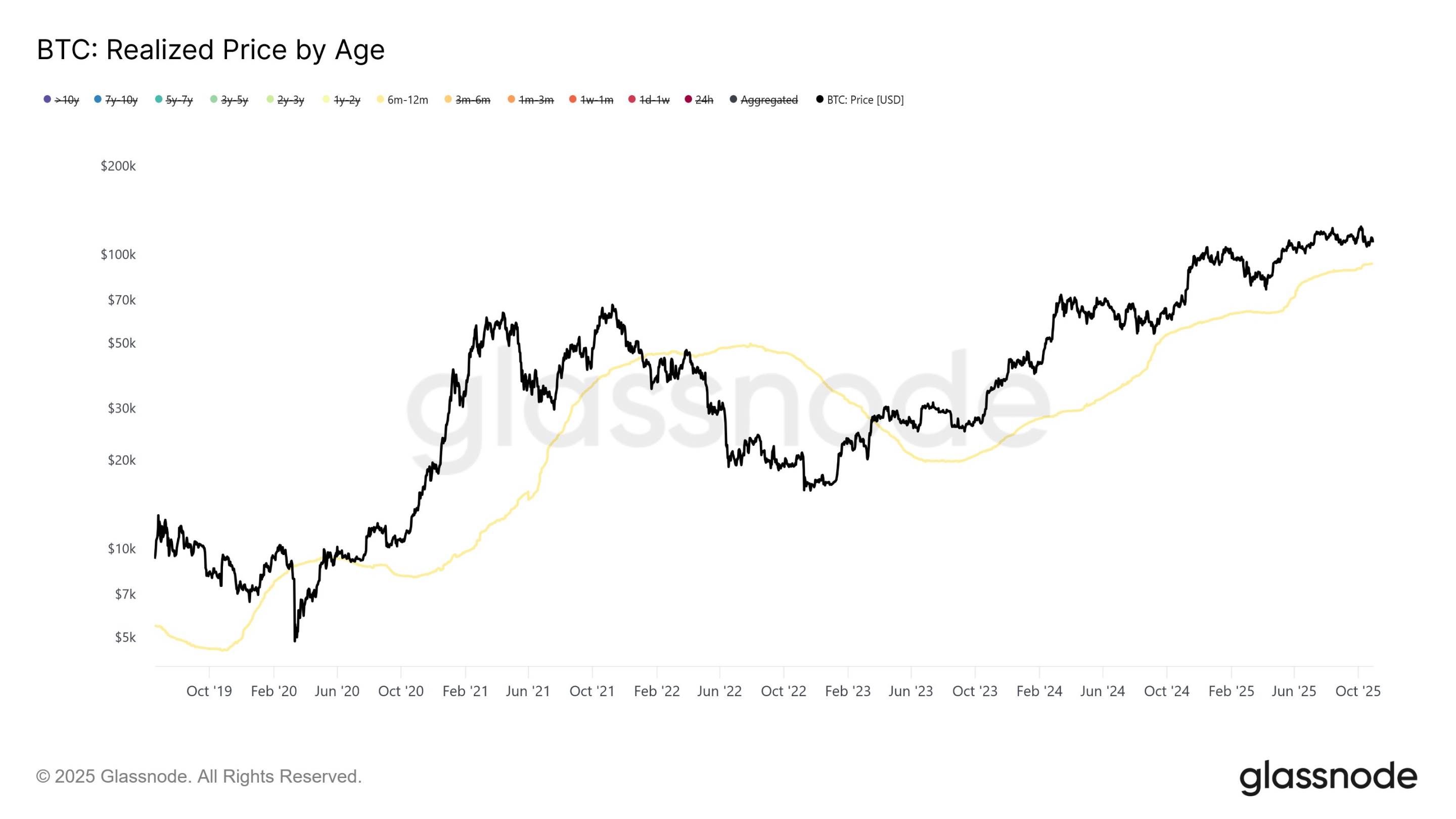

Glassnode 분석에 따르면 7월 중순 이후 비트코인 장기 보유자들은 꾸준히 매도 압력을 유지하며 시장을 12.6만 달러 이하로 억제하고 있다. 데이터에 따르면 장기 보유자의 일일 매도량은 7월 중순 약 10억 달러(7일 이동평균)에서 10월 초에는 20~30억 달러로 증가했다. 이번 강세장 이전의 고강도 매도 단계와 달리, 현재의 분배 패턴은 격렬한 단기 매도보다 점진적이고 지속적인 특징을 보이고 있다.

보유 기간별 추가 분석 결과, 6~12개월 보유자가 최근 매도 압력의 50% 이상을 차지했으며, 특히 가격 정점 형성 후반기에 가장 두드러졌다. 비트코인이 사상 최고치 12.6만 달러 근처에서 기록했을 당시 이 집단의 일일 매도량은 6.48억 달러(7일 이동평균)에 달했으며, 2025년 초 기준 대비 5배 이상 증가했다.

데이터는 또한 이 투자자들이 주로 2024년 10월(미국 대선 기간)부터 2025년 4월 사이에 비트코인을 대량 매수했으며, 그들의 매입 원가는 7만 달러에서 9.6만 달러 사이에 있고, 평균 약 9.3만 달러임을 보여준다. 애널리스트들은 비트코인 가격이 9.3만~9.6만 달러 구간 아래로 떨어질 경우 이 집단에게 가장 큰 손실 압력이 발생할 것이라고 지적했다.

시장 일부에서는 10월 11일 폭락과 이후 조정이 이미 하나의 '소규모 사이클 정점'을 형성했으며, 이번 주 파월의 발언은 단기 방어 논리를 더욱 강화했다고 본다.

유동성 재평가

흑조 사건 폭락 이후 암호화 시장은 깊은 재구성기에 접어들었다. 지난 몇 년간 알트코인 번영을 뒷받침했던 두 가지 주축, 즉 개인 투자자의 고빈도 거래와 기관의 투기적 수용이 동시에 붕괴되고 있다. 마켓메이커들은 레버리지를 제거하고, VC들은 프라이머리 시장 투자를 일시 중단했으며, 개인 투자자들은 연이은 마진콜 이후 시장 밖으로 물러났고, 시장의 유동성은 거의 말라붙었다.

비트코인과 이더리움이 다시 유동성의 주도 자산이 되었고, 로ング테일 토큰들의 가격 발견 메커니즘은 실패했으며, 시가총액과 스토리는 퇴출당하고 있다. 스테이블코인 발행, RWA 자산 매핑 또는 결제 시스템처럼 실제 현금흐름과 사용자 기반을 갖춘 극소수의 인프라 프로젝트를 제외하면, 나머지 알트코인들은 장기적으로 채권 희석과 매수세 고갈 상태에 놓여 있다. 알트코인의 퇴조 뒤에는 전체 자금 논리의 위축이 자리 잡고 있다. 시장은 스토리 기반 평가에서 현금흐름 기반 평가로 전환되었으며, 자본은 더 이상 개념에 돈을 지불하지 않는다. 토큰의 가치는 지속적인 성장 이유를 잃었고, 스토리는 소수 핵심 프로젝트만의 특권이 되었다.

또한 올해 상반기에 유행했던 DAT 모델은 본질적으로 코인으로 주식을 교환하는 구조적 자금조달 방식이다. 그 실행 가능성은 2차 시장에서 이를 받아줄 누군가가 존재한다는 전제에 의존한다. 증가하는 유동성이 고갈되면 이 폐쇄회로는 즉시 붕괴된다. 프로젝트팀은 여전히 자금을 조달하고 싶어 하고, FA들은 여전히 거래를 중개하지만, 매수자가 사라졌다. Strategy는 2025년 3분기 실적을 발표했는데, 순이익은 28억 달러였으며, BTC 보유량은 597,325개에서 640,031개로 증가했지만, 같은 기간 주가는 약 14% 하락했고, BTC 보유량 대비 시장 프리미엄도 축소되었다.

로ング테일 DAT는 거의 거래되지 않고, 새로운 자금조달은 체인상 코인 권리와 장부상 지분 간의 헤지로 전환되고 있다. 예를 들어 나스닥에 상장된 라이트코인 트레저리 회사 Lite Strategy는 이사회가 2500만 달러 규모의 자사주 매입 계획을 승인했다고 발표했으며, 매입 시기와 구체적인 주식 수량은 시장 상황에 따라 결정될 예정이다. 프로젝트팀과 초기 투자자들에게 이는 단기적으로 자금조달이 여전히 가능함을 의미하지만, 2차 시장 투자자들에게는 거의 출구가 없다는 것을 의미한다. 실질적인 현금흐름, 감사 및 위탁 관리, 자사주 매입 메커니즘이 없는 DAT는 점차 공전과 순환 스테이킹의 특성을 드러내고 있다.

더 깊이 있는 관점에서 보면, 이 거품의 붕괴는 암호화 프라이머리 시장과 세컨더리 시장 사이의 신용 붕괴를 의미한다. 실제 매수세가 없으면所谓 체인상 트레저리 평가 자체가 무의미해진다. 자본의 인내심은 소진되고 있으며, 토큰은 더 이상 자금 조달 기능을 수행하지 못하고, DAT는 혁신에서 리스크로 전환되고 있다.

단기 변동성 있지만 장기 완화 기조는 불변

암호화 시장의 변동성은 지금 재평가 과정에 있다. 파월의 발언은 단기 시장 심리를 급격히 전환시켰지만, 이러한 충격은 경향 반전이라기보다는 기대 수정에 가깝다. Barclays의 최신 보고서 역시 이 판단을 입증한다. 파월의 진짜 의도는 시장의 필연적 금리 인하에 대한 과도한 기대를 깨뜨리는 것이지 매파적 입장으로 돌아가는 것이 아니라는 것이다. 거시경제 데이터는 여전히 완화 정책을 계속할 수 있는 조건을 제공하고 있으며, 노동수요는 지속적으로 둔화되고 있고, 근원 인플레이션은 2% 목표에 근접했으며, 경제 동력의 둔화는 이미 공감대가 형성되었다.

사이클 관점에서 보면 연준의 정책 여지는 다시 열리고 있다. 현재 금리 범위인 3.75%–4.00%는 근원 인플레이션 수준보다 훨씬 높아 통화정책이 여전히 긴축적임을 의미한다. 그러나 글로벌 경제 전반의 둔화 속에서 과도하게 높은 금리를 유지하는 한계 효과는 점점 줄어들고 있다. 앞으로의 문제는 '금리 인하 여부'가 아니라 '강력한 완화 조치를 언제 재개할 것인가'이다. 자산부채 축소가 12월 정식 종료됨에 따라 연준이 다시 양적 완화(QE)로 돌아갈 가능성은 점차 높아지고 있다.

암호화 시장 입장에서는 중기적인 유동성 환경이 여전히 우호적이라는 의미다. 단기 변동성은 격렬할 수 있지만, 시장의 유동성 앵커는 여전히 완화 기조를 가리키고 있다. 달러 유동성의 개선은 위험 선호를 높일 것이며, 자산 가격 중심은 다시 상향 조정될 것이다. 과거 경험에 따르면 각 완화 사이클 시작 후 비트코인은 일반적으로 1~2분기 후에 추세적 반등을 맞이한다. 현재의 조정은 다음 단계 상승장을 위한 공간 축적에 가깝다.

자금 구조 측면에서 기관들은 여전히 거시경제적 확인을 기다리고 있다. 즉 인플레이션이 목표 구간에 안착하고, 고용이 눈에 띄게 둔화되며, 연준이 금리 인하 신호를 보내는 것이다. 이러한 조합이 나타나면 ETF 자금 유입과 선물 롱 포지션 재편성 속도가 다시 시작될 것이다. 개인 투자자와 중소 자금에게 진정한 기회는 단기 공포 속에 있는 것이 아니라, 완화 사이클이 확립된 후의 두 번째 자금 유입기에 있다.

연준의 정책 초점이나 기관의 자산 배분 논리 모두 금리 인상 종반에서 완화 초반으로 전환되고 있다. 단기적인 진동은 피할 수 없지만, 장기적인 유동성 회귀는 이미 대세가 되고 있다. 시장에 남아 있는 투자자들에게 가장 중요한 것은 바닥을 예측하는 것이 아니라, 양적 완화가 다시 시작되는 그날까지 생존하는 것이다. 그때 비트코인과 전체 암호화 자산 시장은 유동성 회복 속에서 새로운 가격 결정 사이클을 맞이하게 될 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News