하이퍼리퀴드의 여정(2): 파도를 만드는 HyperEVM

저자: 조야 웨이보산

하이퍼리퀴드는 마켓메이커들과 연합하여 하이퍼코어의 초기 유동성을 제공하지만, 이 모든 것은 $HYPE에 대한 기대를 기반으로 하고 있으며, 즉 마켓메이커들이 장기적인 수익 분배를 받을 것이라는 점이다.

앞서 언급했듯이, 하이퍼BFT 노드가 점차 확장되는 방식은 환창(換倉)이며, 재단의 토큰 지분을 마켓메이커 노드에게 이전함으로써 장기 유동성 약속을 얻는 것이다.

이에 따라 $HYPE는 하이퍼리퀴드의 부채가 되며, 마켓메이커, HLP 및 토큰 보유자들의 다양한 요구를 동시에 충족시켜야 한다. 주의할 점은 세 그룹의 요구가 완전히 일치하지 않는다는 것이며, 만약 $HYPE 가격이 장기간 상승하지 않으면 일반 투자자들이 매도를 시작해 마켓메이커의 이익이 손상될 것이고, 반대로 너무 빠르게 오르면 대규모 웨일들의 매도를 유발하거나 심지어 경제 구조 자체의 붕괴로 이어질 수 있다.

합리적인 $HYPE 가격은 $BNB의 10%, 즉 100달러 정도여야 하지만, 평균 50달러에서의 등락 장세는 오히려 가격 상승 여지를 충분히 남기며, 약세장에서도 낮은 하락 출발점으로 인해 부담을 완화한다.

보안성 판매 이전

직접 유동성을 팔면 MM의 가격이고, 반드시 용살 소년처럼 포장되어야 한다.

암호화폐 산업의 모든 제품/비즈니스/모델은 핵심적으로 두 가지 문제를 해결해야 한다:

1. 무엇을 자산으로 판매하는가

2. 어떤 방식으로 판매하는가

하이퍼EVM 출시 전, 시장의 과도한 중심화라는 '비난'을 받던 하이퍼리퀴드 팀은 하이퍼BFT 노드를 확장하며 외부 참여자를 점진적으로 도입하였고, 2월 초에는 외부 자금이 하이퍼코어로 진입하기 쉬운 하이퍼유닛을 출시하여 외부 공공 블록체인과 하이퍼EVM 연결의 기반을 마련하였다.

이는 2024년 10월 빌더 코드를 출시하고, 이후 2025년 7월 팬텀과 통합하여 시장 트래픽을 폭발시킨 것과 같다.

이미지 설명: 하이퍼EVM 주요 노드

이미지 출처: @zuoyeweb3

2025년 2월, 하이퍼EVM이 출시되었고, 이후 4~7월 동안 하이퍼코어와 하이퍼EVM의 사전 컴파일 계약이 형성되며, 생태계 프로젝트들이 순차적으로 출시되었다.

실제로 우리에게 영감을 준 것은, 31%의 토큰 지분 에어드랍 이후 하이퍼리퀴드의 환창으로 인한 큰 매도 압박이 이미 예견된 상태였으며, 하이퍼코어 에어드랍 후 3개월 만에 하이퍼EVM을 출시한 것은 사전 연구 없이는 설명되지 않는다. 더 타당한 해석은 적절한 시기를 선택한 것이라고 볼 수 있다:

1. 이 시점에서 $HYPE 노드가 어느 정도 분산되어 대중의 기대를 충족시켰다;

2. 그리고 가격이 25달러 이하에서 머물러 있어 각 노드 참여자들에게 상대적으로 수용 가능한 수준이었다;

3. 하이퍼리퀴드 팀의 ' pumping' 부담이 비교적 작았다.

노드 분산과 함께 환창이 시작되었고, 보안성을 자산으로 노드에 판매하는 방식이었으며, 하이퍼코어의 보안성이 하이퍼EVM으로 이전되기 전에 $HYPE는 첫 번째 단계의 대규모 거래를 완료했다.

프로젝트는 체인 위에서 창조되고, 자산은 거래소에서 발행된다.

암호화 네트워크 효과는 공공 블록체인과 CEX 두 가지로 거의 동일하게 간주할 수 있으며, 스테이블코인이 전통 세계와 사람들에게 나아가는 유일한 비정형 사례이다.

FTX 붕괴 이후 암호화 시간선을 종합하면, ETH L2의 핵심은 ZK가 아니라 메가ETH 등의 '솔라나화'된 고성능 L2이며, 모나드/베라체인/소닉(판톰) 등은 모두 자체 메인넷 토큰을 통해 유동성을 자극하는 데 초점을 맞추고 있고, 유동성은 장기적으로 특별한 선호를 갖지 않는다.

거래소 경쟁 속에서 바이낸스에 어떻게 대응할 것인지가 OKX/바이비트/비트겟 등의 오프쇼어 거래소, 코인베이스/크라켄 등의 규제 준수 거래소, 그리고 신진 로빈후드의 주요 과제인데, 이들은 일제히 "모든 것을 거래한다"는 전략을 선택했다. 로빈후드는 L2, 예측시장, $CRV 등의 알트코인을 선택했고, 크라켄은 지갑, L2, USDG 및 상장을 추진하며, 바이비트는 맨틀을 정식 지원하고, OKX는 X레이어를 재설계했으며, 비트겟 UEX(전경 거래소)는 웃음을 자아내기도 한다.

거래소든 공공 블록체인이든 유동성과 토큰의 순환을 연결하려는 시도가 있으며, 발행 전에는 토큰이 유동성을 단방향으로 자극하는 것이 비교적 간단하지만, 발행 후에는 유동성이 토큰을 강화하고 다시 토큰이 유동성에 보답하는 양방향 순환이 대부분 성립되지 않는다. 베라체인에서부터 암호화의 왕 AC까지의 소닉까지 모두 그러하다.

모든 암호화폐의 역사는 자산 창조의 역사이며, 비트코인 이래 공공 블록체인은 자산 창조 및 발행 네트워크의 중심지가 되었지만, 높은 진입 비용으로 인해 CEX처럼 완전히 비중앙화된 플랫폼이 신규 사용자 유입과 새로운 코인 상장을 위한 강력한 중개자 역할을 하게 되었으며, 이를 바탕으로 거래소 공공 블록체인 같은 종속적 산물까지 등장하였다.

이미지 설명: 하이퍼리퀴드 수수료 흐름

이미지 출처: @hypurrdash

$HYPE의 시장 성과만 본다면, 단순히 토큰 자극 프로젝트와 구분하기 어렵다. 어쨌든 수익의 92% 이상이 직접적인 매입 환매에 사용되고 있기 때문이다.

하이퍼리퀴드의 유동성 역시 자극을 통해 이루어졌지만, 비교적 완만한 환창 모델과 팀自身的 자제, 그리고 전통 VC의 집중 해제 매도 메커니즘이 없는 덕분에 하이퍼코어의 유동성과 $HYPE 가격의 상대적 안정을 유지할 수 있었다.

따라서 하이퍼코어가 CEX의 유동성을 모방한 후 반드시 개방형 공공 블록체인 아키텍처로 나아가야 하며, $HYPE가 ETH처럼 실제 소비 시나리오를 갖춘 '화폐'가 되어야 한다. 그러나 현재로서는 아직 이 목표에 미치지 못하고 있다.

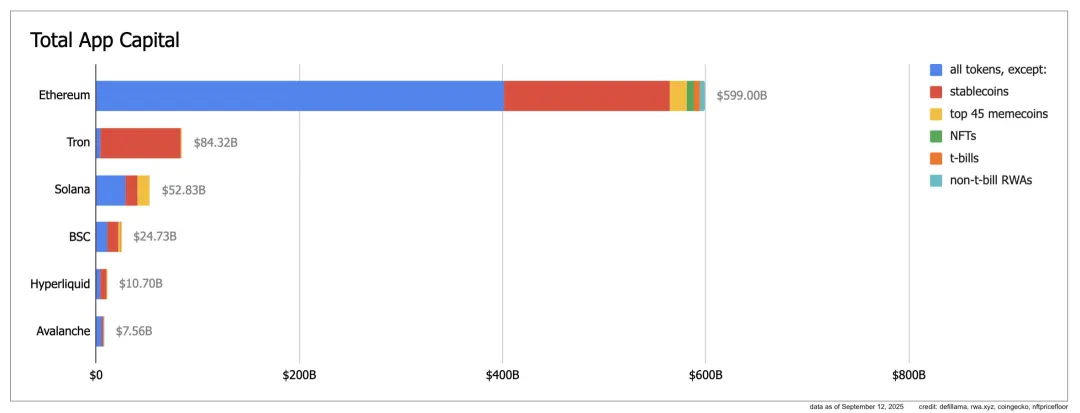

이미지 설명: App Capital

이미지 설명: App Capital

이미지 출처: @ryanberckmans

App Capital 지표에 따르면, 이더리움은 알트코인과 스테이블코인으로 6000억 달러 규모의 유통을 이루었고, 트론은 스테이블코인 하나로 독보적 위치를 차지했으며, 솔라나는 구조적으로 건강한 상태로 스테이블코인, 알트코인, 밈코인이 3분할하고 있지만 규모는 작다. 하이퍼리퀴드는 주로 스테이블코인과 알트코인으로 100억 달러 규모에 도달했다.

Note

App Capital은 공공 블록체인의 실제 자금 흐름 규모를 측정하며, 메인넷 자체 토큰 가치는 포함하지 않고, 해당 블록체인 상 토큰의 유통 가치만 계산하며, FDV나 TVL은 포함하지 않는다.

또한 하이퍼리퀴드 상의 자산은 유닛 브릿지로 연결된 BTC/ETH/SOL 외에 주로 $HYPE의 기능 확장에 의존한다고 말할 수 있으며, 이는 메인넷 토큰 제외 원칙과 충돌하지 않는다. 왜냐하면 키네틱 등의 LST가 포장한 $kHYPE 또한 'DeFi' 토큰이며, 모포/HyperLend 역시 주로 $HYPE 자극을 통해 하이퍼EVM 생태에 진입하기 때문이다.

우리는 후자에 대해 주로 설명하고자 하는데, 겉보기에 하이퍼EVM은 매입 환매나 보조금 없이 생태계를 발전시키는 것으로 보이나, 실제로 생태 프로젝트들은 두 가지 특징을 보인다:

1. LST, 대출, 수익률 상품들이 주로 $HYPE 파생 자산을 중심으로 발전하고 있다;

2. DEX 등 중립적 도구는 성장하지 못하고 있으며, 하이퍼스왑의 TVL도 매우 낮다.

예를 들어 키네틱은 $HYPE의 체인상 재발행사에 더 가깝다. 리도형 LST에서 시작해 점차 대출, 스테이블코인, 수익률 상품 등 다양한 제품군으로 진출했으며, TVL은 약 25달러 수준이고, 키네틱 자체도 하이퍼BFT 노드 중 하나이다.

이와 대조적으로 하이퍼EVM 상의 주요 AMM DEX인 하이퍼스왑의 TVL은 약 4400만 달러 수준이다. 하이퍼코어와의 포지셔닝 충돌 요인도 있지만, 팬케이크스왑의 25억 달러 TVL, 유니스왑의 55억 달러 TVL과 비교하면 극단적으로 낮은 수치이다.

이는 App Capital의 중요성을 검증해주며, 하이퍼EVM 상의 자산은 여전히 $HYPE의 재발행 채널에 불과하며, 독립적인 생태계가 되기까지는 아직 멀었다.

유동성 판매 이후

Choice is an illusion created between those with power and those without.

하이퍼리퀴드가 하이퍼EVM의 가치 폐쇄 순환을 만들고자 노력하지만, 현재까지는 여전히 $HYPE와 하이퍼코어 유동성 중심이며, 하이퍼EVM 자체의 가치는 이와 동기화되지 못하고 있다.

이는 우리가 가진 일반적인 개념 틀과 충돌하는데, 우리가 접한 모든 자료에서 HIP-3, 코어라이터, 빌더코드의 위대한 의미를 언급하며, 이 세 가지가 하이퍼코어의 유동성을 하이퍼EVM으로 무리 없이 이전시킨다고 생각한다.

그러나 이것은 일종의 '환상'이며, 하이퍼코어는 이러한 기술 혁신을 통해 '유동성' 배치 권한을 팔았을 뿐, 프로젝트에 거래 유동성을 제공하는 것은 아니다.

더 직설적으로 말하면, 하이퍼리퀴드가 판 것은 하이퍼코어의 기술 아키텍처이며, 아이웨이(Aave)의 친절한 포크와 같다.

Tip

Aave DAO는 친절한 포크 모델을 설계하여 제3자가 Aave 코드를 직접 사용해 개발할 수 있도록 했지만, 일부 프로토콜 수익을 Aave에 분배해야 하며, 하이퍼렌드(HyperLend)가 그 한 예이다.

Read Precomplies에서 Write Precomplies(즉 코어라이터 시스템)로 넘어가며 하이퍼EVM에서 하이퍼코어 데이터를 직접 읽고 쓰는 능력을 구축했는데, 이는 사실상 두 시스템 연결의 일반적인 방식, 즉 하이퍼코어 접근 권한을 개방하는 것이다.

접근 권한 ≠ 유동성 초기화이며, 하이퍼코어 유동성을 사용하고자 하는 모든 하이퍼EVM 프로젝트는 스스로 자금을 유치해 유동성을 발생시켜야 한다.

하이퍼리퀴드는 보조금을 제공하지 않으므로 프로젝트팀이 각자의 방식으로 해결해야 하며, 하이퍼비트는 외부 자금 조달을, 하이퍼렌드는 커뮤니티 중심을 고수한다.

이로 인해 불균형 관계가 생성되는데, 하이퍼리퀴드는 하이퍼EVM 프로젝트에 $HYPE 인센티브를 제공하지 않지만, 그들이 $HYPE 중심으로 구축하도록 유도하여 토큰의 실제 사용을 촉진한다.

Invite Code에서 Builder Codes로

사실 이는 빌더코드에서 이미 드러났다. 기존 CEX의 리베이트는 초대 코드를 설정해 출처를 구분하며, 지게꾼과 커뮤니티 리더들의 '멀티레벨 마케팅' 및 전환 능력을 시험하므로 CEX는 대규모 KOL에 광고를 집중投放한다.

하지만 하이퍼리퀴드는 타오바오 리베이트 모델을 따르며, 당신이 외형을 바꾸는 것을 신경 쓰지 않고, 개발자와 프로젝트팀이 하이퍼코어 유동성을 중심으로 창업하고 자신만의 브랜드와 프론트엔드를 구축하도록 장려하며, 하이퍼코어는 유동성 공급자의 역할을 기꺼이 맡는다.

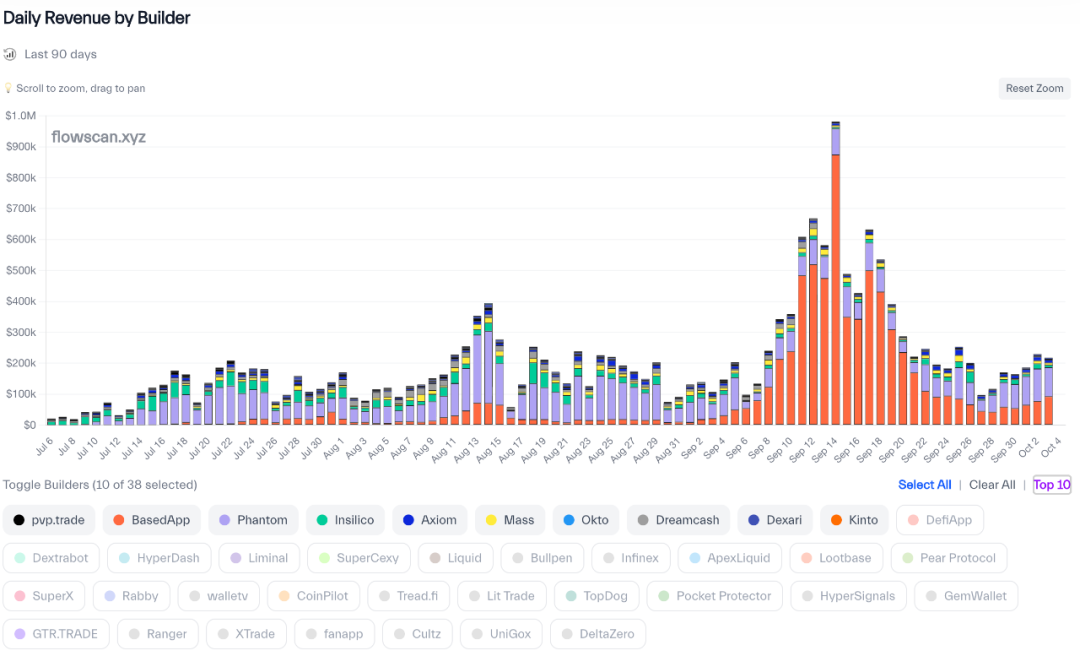

이미지 설명: 빌더코드 수익 순위

이미지 출처: @hydromancerxyz

하이퍼코어는 통합 유동성 백엔드를 제공하고, BasedApp은 자신만의 로빈후드 경험을 만들 수 있으며, 팬텀은 자신의 계약을 자체 생태에 내장할 수 있고, 임의로 맞춤화하여 수익 분배만 하면 된다.

고정 계약에서 맞춤형 계약으로

빌더코드를 모방하여 하이퍼리퀴드는 HIP-3 제안을 출시, 사용자가 하이퍼코어 상에서 예측시장, 외환 또는 옵션 등 임의의 계약 시장을 자체 설립할 수 있도록 허용한다.

제품 차원에서 보면, 이는 현물 경매 이후의 계약 경매 메커니즘으로, 여전히 31시간마다 한 번씩 진행되며, 다만 50만 개의 $HYPE 증거금(약 2500만 달러)이 요구될 뿐이다.

그러나 코어라이터 프로토콜의 보완을 통해 HIP-3는 실제로 하이퍼EVM에서 하이퍼코어로의 순환 레버리지를 열어주는 것이며, HIP-3는 원래 LST 프로토콜인 키네틱이 제안했고, 키네틱 자체도 하이퍼BFT 노드를 운영하고 있다.

코어라이터와 HIP-3 프로토콜을 통해 키네틱은 하이퍼EVM 체인상 DeFi 프로토콜로 유도된 $HYPE를 다시 하이퍼코어로 되돌려 실질적인 통화량 감소를 유발한다.

또한 키네틱은 크라우드펀딩 경매 서비스도 제공하며, 모두 함께 자금을 모아 권리 창설 경매에 참여할 수 있다. 하이퍼코어에 스테이킹된 $HYPE가 결국 하이퍼코어의 계약 증거금이 되는 상황을 상상해볼 수 있다.

1. 사용자들이 공동 펀딩하거나 프로젝트팀이 50만 개의 $HYPE로 입찰에 참여한다;

2. 프로젝트가 시작되면 하이퍼코어에 배포되며, 초기 거래 유동성은 자체 해결한다;

3. 프로젝트팀이 발생시키는 수수료는 $HYPE로 계산되며 50%를 하이퍼리퀴드에 분배한다;

4. 프로젝트의 부적절한 행동에 대해 하이퍼리퀴드는 비율에 따라 스테이킹된 $HYPE를 몰수한다;

보다 쉽게 이해하자면, 하이퍼코어의 거래량은 $HYPE의 가치 평가 기반이며, 하이퍼EVM은 $HYPE의 가치 평가를 확대하는 역할을 하며, 생태계가 가격 기준을 두고 경쟁하게 하고 실제 사용량을 높이며, 매입 환매에 대한 과도한 의존에서 벗어난다.

이중 구조 하에서, 통제 가능한 하이퍼코어는 자유로운 하이퍼EVM을 필요로 하며, 개방 권한을 보충해야만 $HYPE의 가치가 나선형으로 상승할 수 있다.

하이퍼코어의 매입 환매 메커니즘 하에서, 하이퍼리퀴드의 성장 스토리는 완전체 바이낸스가 되는 것뿐이지만, 하이퍼EVM은 $HYPE 자체가 2차 유동성을 유발할 수 있는 선택지를 제공한다.

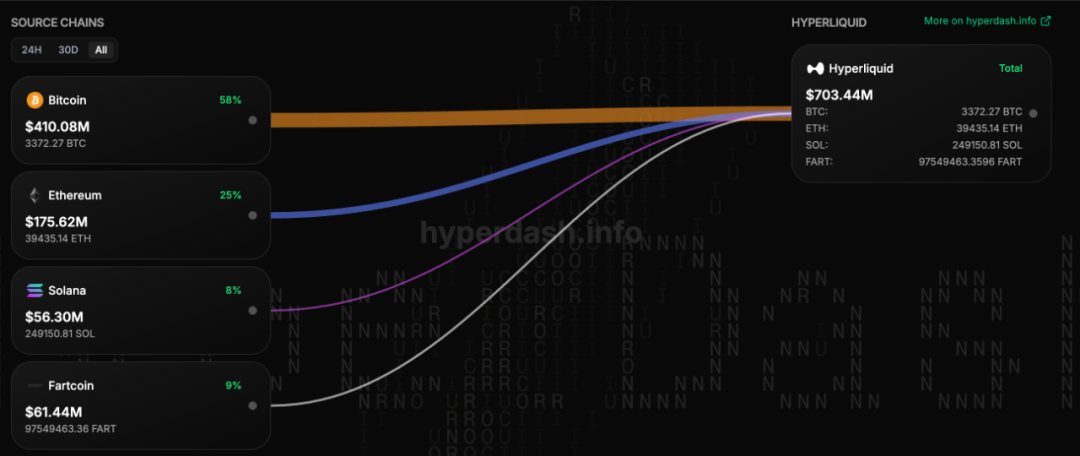

이미지 설명: 유닛 브릿지 자산 분류

이미지 출처: @hypurrdash

이는 유닛을 통해 BTC/ETH를 유입하는 목적도 $HYPE의 거래 수수료로서의 성장을 촉진하는 것과 유사하며, $FTT가 FTX의 주요 자산 준비금으로서 붕괴된 결과를 잊지 말아야 한다.

HIP3과 코어라이터 시스템은 하이퍼리퀴드의 가치 평가와 포지셔닝을 완전히 변화시켰으며, $HYPE는 완전한 공공 블록체인 + 거래소 형태로 진출하게 된다.

결론: S1에서 S3까지

I don’t wear my heart upon my sleeve.

본문은 주로 하이퍼리퀴드가 하이퍼EVM의 초기 유동성을 조직하는 방식을 구성하는 데 초점을 맞췄으며, 하이퍼EVM 생태계 현황에는 상대적으로 덜 주목했다.

현재 하이퍼EVM은 기본적으로 $HYPE의 포장 및 레버리지 증폭기로 간주될 수 있으며, $HYPE 의존에서 진정으로 벗어난 프로젝트나 메커니즘은 아직 존재하지 않고 대부분 ETH 프로젝트의 이전 혹은 모방에 그치고 있다.

갑자기 하이퍼리퀴드가 시즌 2 사용자에게 NFT를 에어드랍했는데, 시즌 1은 퍼프 거래량을 평가하고, 시즌 2는 현물+퍼프 거래량을 평가한다면, S3는 하이퍼EVM 거래량을 평가할 가능성이 크다.

아스터 등 경쟁자의 공격에 직면하여 하이퍼리퀴드가 S2 NFT를 '추가 지급'함으로써 하이퍼EVM 거래량을 촉진하고 S3를 위한 전초 기지를 마련하며, 서로 연결된 전략이 정말 신기하다.

먼저 통제 가능한 하이퍼코어를 만들고, 다음으로 개방된 하이퍼EVM을 만든다. 당신은 연결 장치가 코어라이터 시스템이라고 생각하지만, 실제로는 $HYPE의 이중 기능이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News