왜 HYPE가 지금 좋은 투자 대상이 아닌가?

글: Dave

요약

HYPE는 강력한 자사주 매입 메커니즘을 시행하고 있으며(지금까지 약 13억 달러, 2025년 전체 토큰 매입의 약 46%에 해당), 견고한 수익 기반을 보유하고 있습니다. 거의 모든 리서처들이 이 토큰에 대해 매우 긍정적인 시각을 갖고 있다고 생각하지만, 오늘 저는 반대 입장을 취해보겠습니다. 몇 가지 구조적 요인과 거시적 요인이 HYPE를 그리 '매력적인' 거래로 만들지 못하게 합니다.

1. 매입 대 해제

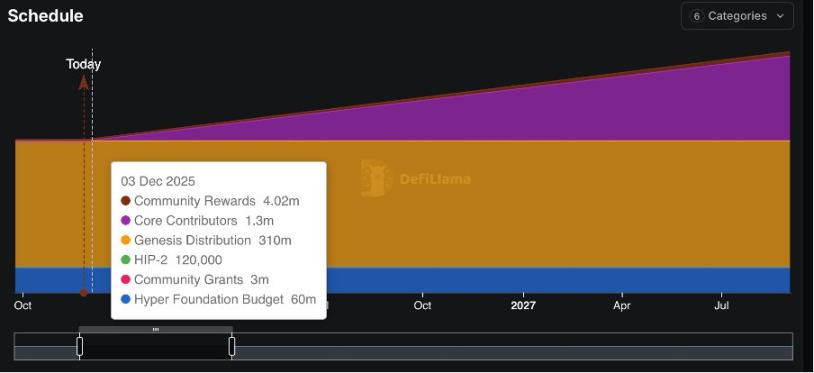

자사주 매입은 HYPE 가격을 떠받치는 주요 메커니즘으로, 많은 KOL들도 이를 언급했습니다. 그러나 앞으로의 토큰 해제 또한 간과할 수 없습니다.

2025년 11월 29일부터 3.73억 HYPE(총 공급량의 약 37%)가 해제되며, 하루 약 21.5만 HYPE씩 24개월간 해제됩니다. 현재 가격 기준 월 약 2억 달러의 잠재적 공급 압박이 발생합니다.

이에 비해 2025년 전체 매입 규모는 6.4464억 달러이며, 월 평균 약 6550만 달러입니다. 매입 자금은 거래 수수료의 97%에서 나오며, 일일 매입액은 일일 해제량의 25-30%만 커버할 수 있습니다. 수익이 계속 강세를 유지하더라도 매입 능력으로는 이러한 규모의 해제를 소화하기 어렵고, 가격 압축은 불가피합니다.

2. 시장 사이클 리스크 및 밸류에이션 취약성

현재 HYPE에 대한 거의 모든 밸류에이션(널리 인용되는 PER 지표 포함, 사실상 ttm 계산 방식임)은 지난 몇 개월간의 강세 데이터와 상승장에 기반하고 있습니다. 하지만 2022년 약세장을 경험한 일반 투자자로서, 저는 거시적 사이클 요인이 반드시 고려되어야 할 핵심 변수라고 생각합니다. 적어도 예측 가능한 미래에는 약세장 가능성도 상승장 가능성보다 결코 낮지 않으며, 핵심 가정과 지표들 모두 도전받고 있습니다.

2.1 현황 개요

현재 수익 지표는 확실히 매우 강세입니다:

-

· 연간 수익: 12억 달러

-

· 전면희석시가총액(FDV): 316억 달러

-

· 유통 공급량: 200억 달러(출처: Defillama)

-

· TTM PER 약 16.67

· 2024년 12월부터 2025년 8월까지 월 복합 수익 증가율 +11.8%

이 지표들은 대부분의 미국 주식 회사에 비해 매력적으로 보이지만, 문제는 바로 여기에 있습니다—다가오는 약세장에서 HYPE는 다른 프로젝트보다 더 심각한 '데이비스 더블 니클(Davis Double Kill)' 상황에 직면할 가능성이 있습니다.

2.2 약세장 시나리오와 데이비스 더블 니클

과거 데이터를 검토하면 영구선물 거래량과 BTC 가격의 상관계수는 >0.8(사이클 초월)입니다.

-

· 2022년 약세장: 영구선물 거래량은 2021년 최고점 대비 70% 감소

-

· 수익 의존도: 거래 수수료에서 91% 유래, 거래량 충격에 매우 취약

-

· 출금 지연: HLP 금고는 4일 잠금, 중앙화 거래소 출금은 24-48시간 소요

이는 전형적인 데이비스 더블 니클 구조입니다: 암호화 자산 가격 하락 → 거래량 및 수수료 감소와 동시에 밸류에이션 배수 축소 → 악순환 형성.

$HYPE의 밸류에이션은 대부분 과거 1년간 상승장 실적에 기반합니다. 그러나 Web3 분야에서는 수익이 매우 주기적입니다. 따라서 우리는 기본 가정도 이에 맞춰 조정해야 합니다.

미국 주식과 달리 장기적으로 보면 S&P는 2008년 이후 거의 부드러운 성장 추세를 보였지만, 암호화폐 시장은 여전히 급등과 급락을 반복하는 사이클 특성을 보입니다. 거시적 시장 요인은 정량화하기 어렵지만, 이런 주기성을 얼마나 잘 파악하느냐가 내부 우수 트레이더와 최정상 트레이더를 가르는 지점입니다.

2.3 암호화 원생 지표

우리가 아는 바와 같이 전통 금융에서도 PER이 유일한 지표는 아니며 EV/EBITDA, P/FCF, ROIC 등 다양한 지표가 있습니다. HYPE의 경우에도 다음과 같은 다른 중요한 지표들을 함께 고려해야 합니다:

-

TVL: 43억 달러, 하지만 2025년 9월 최고점 61억 달러 대비 명확한 하락 추세

-

P/TVL: 2.0(Solana 1.5)

시장 점유율: 시장 점유율은 최고 80%에서 현재 70%로 하락했으며,黑马 Aster의 성장 덕분입니다. 물론 lighter edgex 등 여러 경쟁자들도 존재합니다.

3. 멍청한 Dave가 HYPE를 푸딩(fud) 하는가? 그렇지도 않다

저는 현재 HYPE 투자를 지지하지 않지만, 제 관점은 중기적 관점에 국한됩니다. 만약 우리가 2~5년의 장기 투자 사이클을 본다면, HYPE는 분명히 투자 가치가 있습니다. 이는 따로 설명할 필요가 없습니다.

완전한 투자 결정은 포지션 비중, 손실 감내 능력, 투자 목표 등 다양한 요소에 따라 달라집니다.

약세장에서 모든 프로젝트가 압박을 받는다면, 어떤 돌파구가 있을까요?

예측 시장(predict market)이 현재 더 높은 비용 효율을 제공할 수 있습니다. @a16z 연구에 따르면 예측 시장과 대시장의 상관관계는 0.2~0.4에 불과하며, $HYPE의 >0.8에 비해 훨씬 낮습니다.

또한 2026년에는 월드컵(메시, 호날두 등 거물들의 마지막 대회), 미국 중간선거, 동계올림픽, 롤드컵 등 많은 관심을 받는 사건들이 예정되어 있으며, GTA6를 포함한 다수의 게임, 영화, 애니메이션 출시도 예정되어 있어 도박의 해가 될 것으로 예상됩니다. 많은 외부 자금이 이 시장으로 유입될 가능성이 있으며 나스닥에도 영향을 줄 수 있습니다. 따라서 중기적으로는 예측 시장 관련 프로젝트에 주목할 필요가 있습니다.

맺음말:

중기적 시간 범위에서 볼 때, 대규모 해제, 수익의 주기성, 거시경제 환경 변화 등의 리스크는 현재 밸류에이션이 제공하는 수익보다 큽니다. 본문은 어떠한 투자 권유도 포함하지 않으며, 모든 투자는 리스크를 동반합니다. NFA, DYOR.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News