대형 암호화폐 시장이 하락한 가운데, HYPE만 돋보임: Hyperliquid의 예측 시장 진출을 위한 HIP-4 업그레이드 이해하기

저자: David, TechFlow

2025년, 예측 시장의 연간 거래량은 440억 달러로 예상된다.

폴리마켓(Polymarket)은 334억 달러, 칼시(Kalshi)는 431억 달러를 기록했다. 하나는 블록체인 기반의 ‘진실 엔진’이고, 다른 하나는 미국 상품선물거래위원회(CFTC)의 규제를 받는 ‘이벤트 거래소’다. 두 플랫폼은 일 년 내내 경쟁을 벌였으며, 미국 대선부터 베네수엘라 쿠데타, 슈퍼볼(Super Bowl)까지, 그리고 연방준비제도(Fed)의 금리 인상 여부까지 다양한 주제에 걸쳐 베팅이 이어졌다. 연말에는 뉴욕증권거래소(NYSE)의 모회사인 ICE조차 폴리마켓에 20억 달러를 투자하며 시장에 진입했다.

예측 시장은 2025년 가장 빠르게 성장하는 암호화폐 분야 중 하나가 되었다.

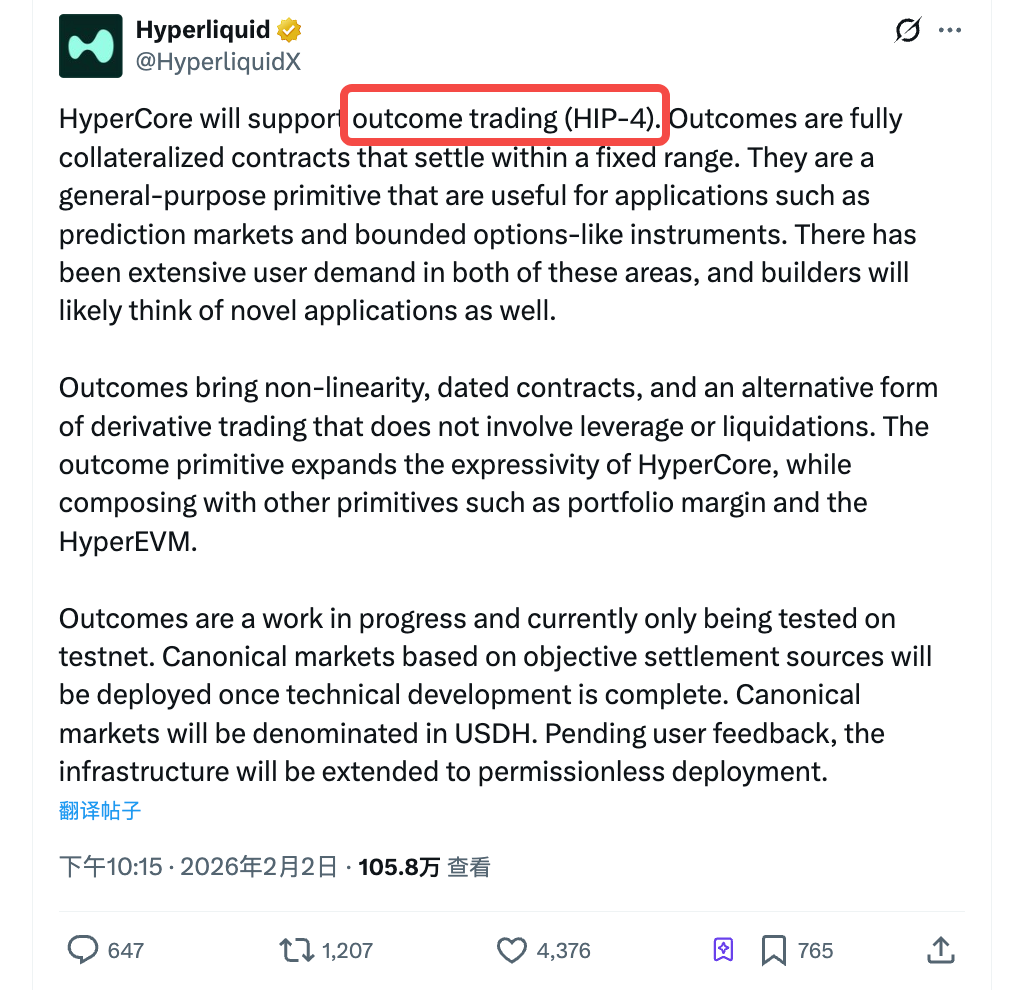

2월 2일, 하이퍼리퀴드(Hyperliquid)는 HIP-4가 테스트넷에 출시되었음을 발표했다. 공식 용어는 ‘아웃컴 트레이딩(outcome trading)’, 즉 ‘결과 거래’다. 이는 전액 담보 방식의 계약으로, 고정된 가격 범위 내에서 결제되며, 예측 시장 및 옵션 유사 상품에 적용된다.

이 소식이 전해지자 HYPE 토큰 가격은 10% 상승했다. 지난 일주일 간 누적 상승률은 40%를 넘었고, 이와 대조적으로 비트코인(BTC)은 같은 기간 동안 75,000달러까지 하락하기도 했다.

시장은 분명히 HIP-4를 호재로 인식하고 있다. 그러나 HIP-4를 단순히 ‘하이퍼리퀴드가 예측 시장에 진출한다’는 수준에서만 이해한다면, 이 전략의 진의를 과소평가할 뿐 아니라 현재 암호화폐 생태계 내 하이퍼리퀴드의 전략적 위상을 잘못 판단하게 될 것이다.

우선 HIP-4란 무엇인가?

하이퍼리퀴드의 기존 핵심 사업은 영구 선물계약(perps)이다: 만기일이 없고, 레버리지를 활용하며, 강제 청산(margin call)이 발생할 수 있다. 이는 블록체인 기반 파생상품 중 거래량이 가장 큰 카테고리이며, 하이퍼리퀴드의 주요 수익원이기도 하다.

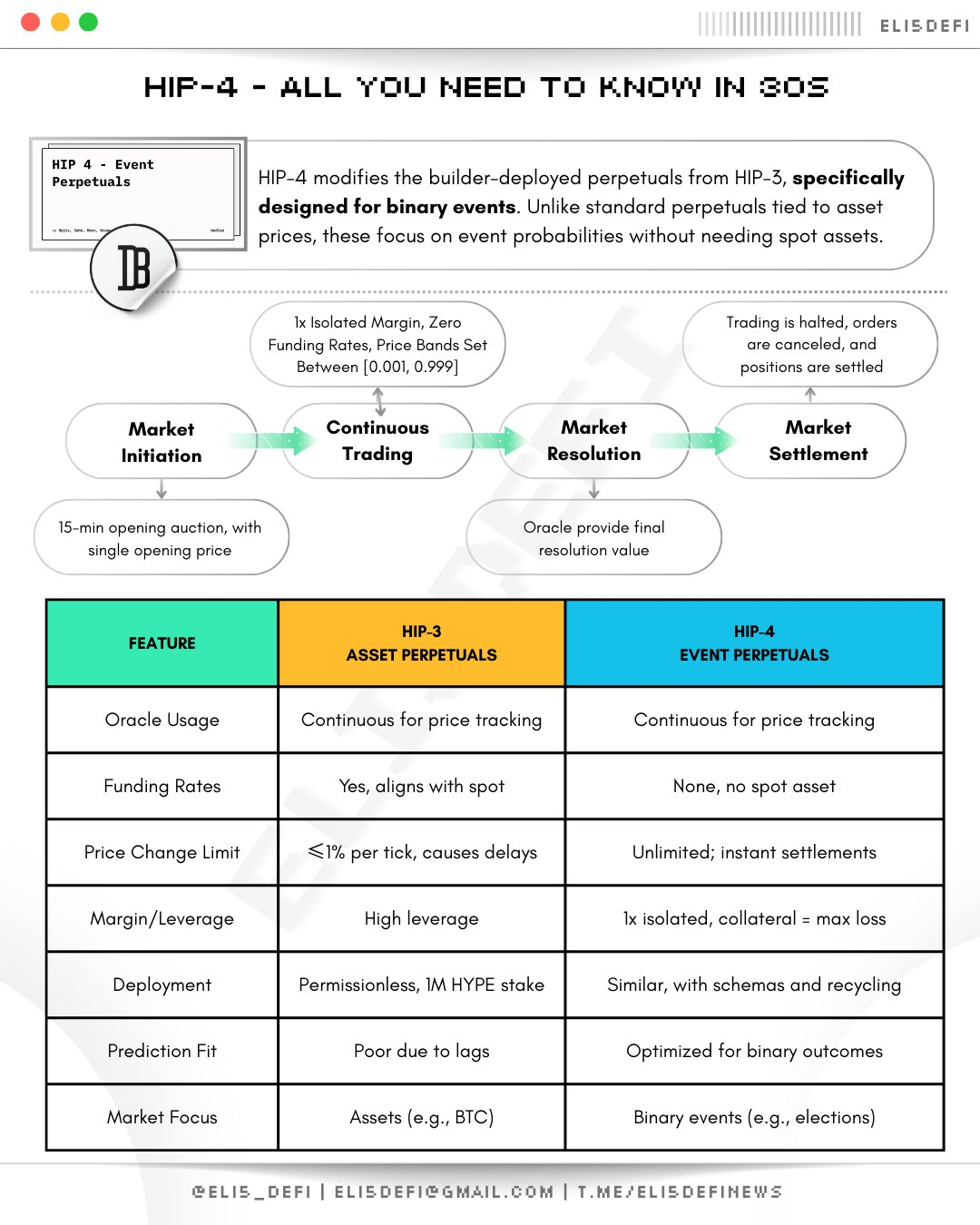

그러나 HIP-4가 도입한 아웃컴 계약(outcome contract)은 거의 정반대의 구조를 갖는다.

만기일이 있고, 전액 담보 방식이며, 레버리지가 없고, 강제 청산이 없다. 계약은 고정된 가격 범위 내에서 결제되며, 매수자는 원금 전액을 잃을 수는 있지만, 플랫폼에 추가 자금을 납부할 필요는 없다.

예를 들어 보자.

BTC가 3월 말 이전에 10만 달러를 돌파할 것이라고 판단한다면, 이에 해당하는 아웃컴 계약을 구매할 수 있다. 만기일에 BTC 가격이 실제로 10만 달러를 넘으면 상한가로 결제되어 수익을 얻고, 그렇지 않으면 하한가로 결제되어 초기 구매 비용만큼 손실을 본다. 증거금 추가 요구도 없고, 심야 강제 청산도 없다.

이 구조는 다음 두 가지 시나리오에 자연스럽게 부합한다: 예측 시장(사건 결과에 대한 베팅) 및 옵션 유사 상품(고정된 가격 범위 내에서 방향성 관점을 표현).

폴리마켓에서 ‘트럼프가 재선될 것인가?’에 베팅하는 행위 역시 본질적으로 동일한 논리다. 전액 담보 방식이며, 이진형(binary) 결제 구조를 채택한다.

HIP-4는 이 논리를 범용 프리미티브(generic primitive)로 일반화했으며, 단순 ‘예/아니오’ 형식에 국한되지 않고, 연속적인 가격 범위도 지원한다.

(출처: @Eli5defi)

현재 HIP-4는 아직 테스트넷 단계다.

정식 출시 후, 첫 번째 시장은 공식적으로 기획되어 USDH(하이퍼리퀴드의 토큰 기반 안정화폐)로 표시·결제될 예정이다. 이후 사용자 피드백을 바탕으로 무허가 배포(unpermissioned deployment) 기능을 개방하여, 누구나 아웃컴 시장을 생성할 수 있도록 할 계획이다.

이것이 단순히 ‘하이퍼리퀴드 버전의 폴리마켓’처럼 들리는가?

그렇지 않다.

조합성(Composability): 늘 들어본 개념이지만, 가장 가치 있는 요소

폴리마켓은 독립된 예측 시장 플랫폼이다.

여기서 구매한 계약은 Aave의 포지션, Uniswap의 유동성 공급, 혹은 다른 어떤 프로토콜의 헤드포지션과도 전혀 연결되지 않는다. 칼시 역시 마찬가지다. 각 계약은 고립된 섬과 같다.

HIP-4는 다르다. 아웃컴 계약은 하이퍼코어(HyperCore) 위에서 직접 실행되며, 영구 선물계약과 동일한 거래 엔진 및 동일한 복합 증거금 시스템을 공유한다.

외신 유명 DeFi 연구원 이그나스(Ignas)는 HIP-4 발표 직후 다음과 같은 전형적인 시나리오를 지적했다:

ETH 영구 선물계약을 롱 포지션으로 보유하면서 동시에 ‘만기일에 ETH 가격이 특정 가격보다 낮을 경우 보상 지급’ 조건의 아웃컴 계약을 구매할 수 있다. 두 포지션은 동일한 증거금 계좌 하에서 상호 헷징되며, 시스템은 자동으로 리스크 노출을 감소시키고 여분의 증거금을 해제한다.

즉, 다음과 같이 해석할 수 있다:

한 포지션으로 방향성을 표현하고, 또 다른 포지션으로 리스크를 헷징함으로써, 개별적으로 포지션을 열 때보다 적은 자금을 사용할 수 있다.

이는 전통 금융에서 ‘구조화 상품(structured product)’이라 불리는 것이다.

투자은행(IB)은 기관 고객을 위해 이런 조합을 만들어 주고, 상당한 수수료를 받는다. 그런데 하이퍼리퀴드는 이제 블록체인 상에서 이 구조를 원시적으로 구현하려 한다. 중개자가 필요 없으며, 계약 간 헷징 관계는 자동으로 인식된다.

폴리마켓도, 칼시도 이를 실현할 수 없다. 둘 다 독립된 이벤트 거래소일 뿐, 파생상품 엔진이 아니다.

따라서 HIP-4의 아웃컴 계약은 단순한 하나의 제품이라기보다는, 하이퍼리퀴드 자체의 기능을 강화하는 범용 프리미티브이며, 다른 구성 요소와 자유롭게 결합 가능한 레고 조각에 더 가깝다.

예측 시장은 단지 이 조각의 가장 직관적인 용도일 뿐이다.

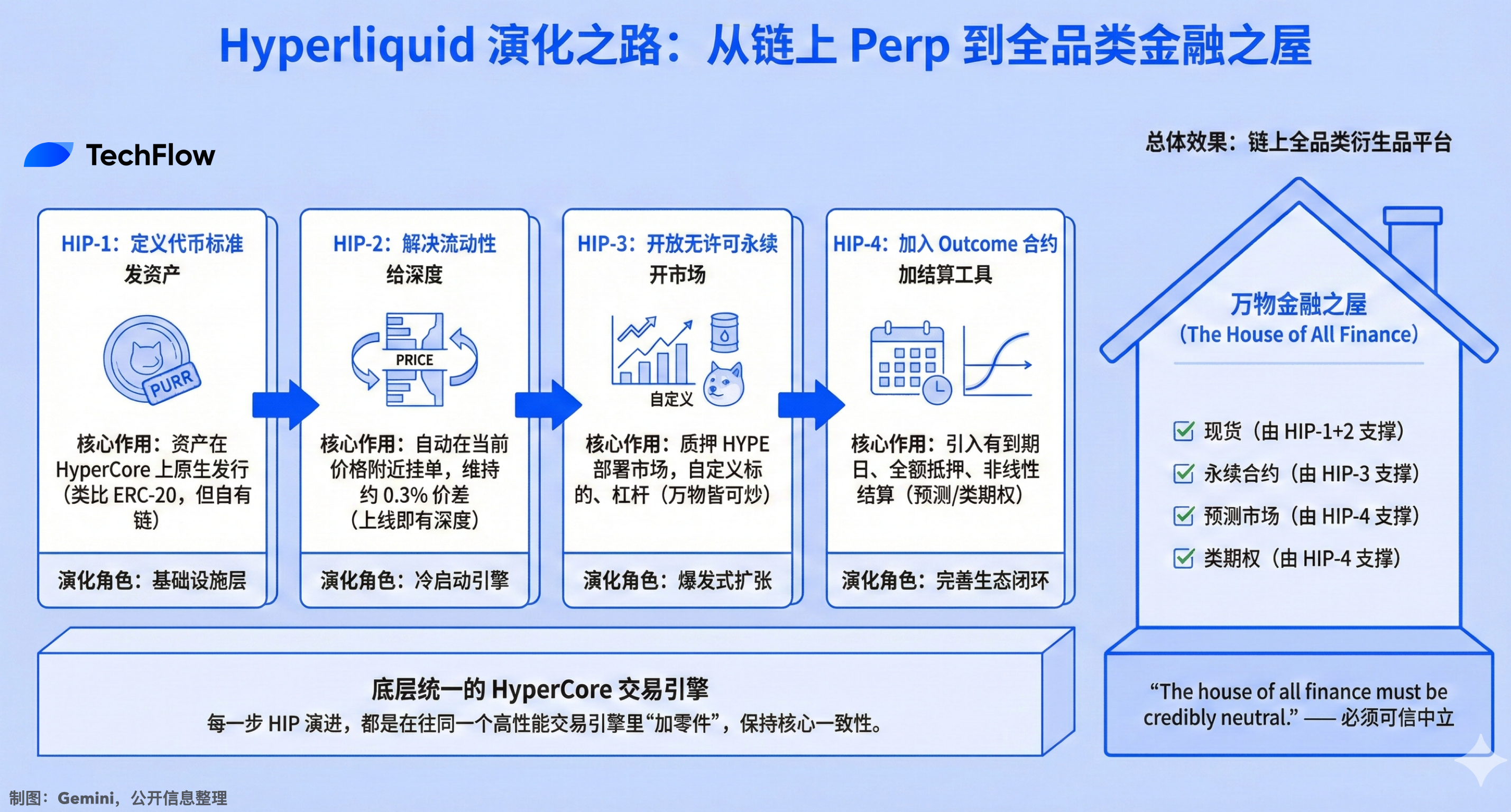

HIP-1에서 HIP-4까지: 블록체인 기반 영구 선물의 4단계 진화

HIP-4를 하이퍼리퀴드의 제품 진화 맥락 속에서 바라보면, 그 논리가 더욱 명확해진다.

HIP-1: 토큰 표준 정의

2024년 출시된 이 표준은 모든 자산이 하이퍼코어 상에서 네이티브 방식으로 발행될 수 있도록 허용한다. 이 표준을 사용해 최초로 발행된 토큰은 PURR이다. 이는 이더리움의 ERC-20과 유사하지만, 하이퍼리퀴드 자체 블록체인에서 실행된다.

HIP-2: 유동성 해결

자동으로 현재 가격 근처에 매수·매도 주문을 등록하여 약 0.3%의 스프레드를 유지한다. 토큰 출시 첫 순간부터 깊은 유동성을 확보하며, 시장 참여자(마켓메이커)의 진입을 기다릴 필요가 없다.

HIP-3: 무허가 영구 선물 계약 개방

누구나 50만 개의 HYPE 토큰을 담보로 제공하면, 자신만의 영구 선물 계약 시장을 배포할 수 있으며, 기초 자산, 오라클, 레버리지 배수, 담보 토큰 종류 등을 자유롭게 설정할 수 있다. 출시 이후 누적 거래량은 약 420억 달러에 달하며, 미결제 잔고는 10억 달러를 넘어섰다. 주식, 원자재, 밈 코인 등 다양한 자산에 대한 계약이 활발히 거래되고 있다.

HIP-4: 아웃컴 계약 도입

만기일 존재, 전액 담보, 비선형 결제 구조.

이 네 단계를 연속적으로 살펴보면, 인터넷 서비스의 점진적 개선과 성장 과정과 유사하다: 자산 발행 → 유동성 제공 → 계약 시장 개설 → 결제 도구 추가.

이제 하이퍼리퀴드는 단순한 영구 선물 DEX에서, 현물, 영구 선물, 예측 시장, 옵션 유사 상품까지 아우르는 블록체인 기반 전 범위 파생상품 플랫폼으로 진화했다.

모든 단계는 동일한 거래 엔진에 새로운 부품을 추가해 나가는 과정이었다.

하이퍼리퀴드 창업자 제프 얀(Jeff Yan)은 이전에 다음과 같은 말을 한 바 있다:

「The house of all finance must be credibly neutral.」 —— 모든 금융의 집은 신뢰할 수 있게 중립적이어야 한다.

네 개의 HIP는 바로 이 건물의 네 개 벽에 비유할 수 있다.

$HYPE 평가

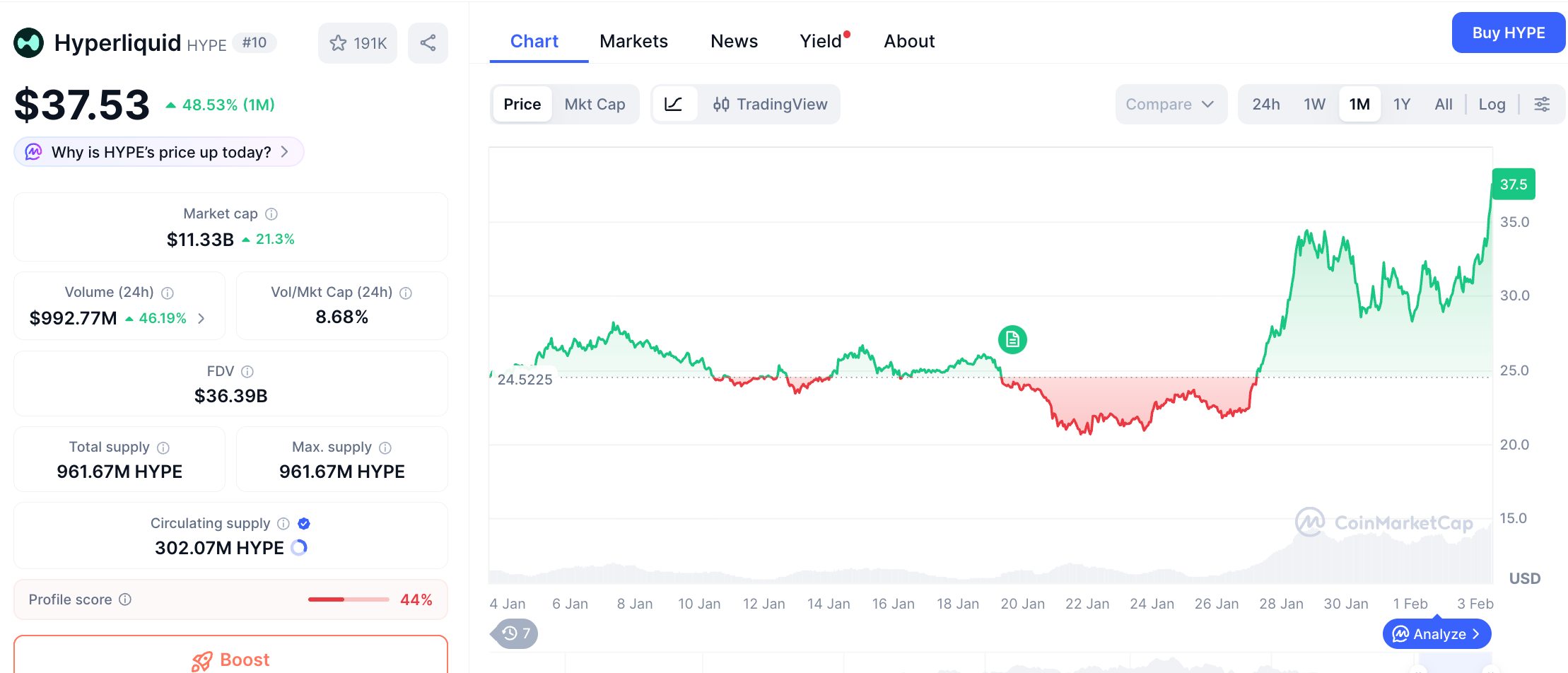

HYPE는 지난 일주일간 40% 이상 상승했다. 시장 전체가 하락세를 보이는 가운데, HYPE는 오히려 반등했다.

이 상승은 단지 HIP-4 발표 때문만은 아니다.

최근 몇 주간 하이퍼리퀴드는 동시에 여러 긍정적인 흐름을 겪고 있었다: HIP-3 기반 무허가 영구 선물 시장의 지속적 거래량 증가, 금속 관련 거래의 활발한 데이터 창출, HYPE 토큰의 지속적 회매수 메커니즘 작동 — 플랫폼 수익의 97%가 HYPE 회매수에 사용된다.

하지만 HIP-4 발표 당일 HYPE가 10% 급등한 것은, 시장이 적어도 이 정보 자체에 가치를 부여하고 있음을 보여준다.

필자는 여기서 USDH의 역할을 반드시 언급해야 한다.

HIP-4의 모든 아웃컴 계약은 USDH로 표시·결제된다. USDH는 하이퍼리퀴드의 토큰 기반 안정화폐로, 펠릭스 프로토콜(Felix Protocol)이 발행하며, 그 담보는 단기 미국 국채이며, 이로부터 발생하는 수익은 HYPE 회매수 및 디파이 생태계 내 인센티브 제공에 사용된다.

이는 기존의 선순환을 더욱 강화한다:

새로운 상품 유형 출시(HIP-3 영구 선물, HIP-4 아웃컴) → 더 많은 거래량 창출 → 더 많은 수수료 발생 → 수수료로 HYPE 회매수 → 더 많은 시장이 USDH로 결제됨에 따라 USDH 수요 증가 → USDH 국채 수익이 다시 HYPE 회매수에 재투입 → HYPE 가격 상승 → HIP-3 담보 요건의 실질적 가치 상승 → 더 강력한 빌더(builder) 유치 및 신규 시장 배포 촉진.

이 순환은 계속되겠지만, 전제 조건은 하이퍼리퀴드의 거래량이 지속적으로 증가해야 한다는 점이다. 또한 현재 암호화폐 시장 환경 및 예측 시장 경쟁은 매우 치열하다.

아웃컴 계약의 결제는 외부 데이터 소스에 의존한다. 누가 선거에서 승리했는지, BTC 만기일 가격은 얼마인지, 특정 사건이 발생했는지 여부 등 — 이러한 정보는 정확하고, 변경 불가능하게 블록체인 계약에 전달되어야 한다.

하이퍼리퀴드는 ‘객관적 결제 데이터 소스(objective settlement data source)’를 사용한다고 밝혔으나, 구체적으로 어떤 오라클을 사용할지, 조작 방지 메커니즘은 어떻게 설계할지에 대해서는 언급하지 않았다. 역사적으로 예측 시장의 붕괴 원인 중 가장 흔한 것이 바로 오라클 논란이다.

규제 역시 변수다.

2026년 1월, 매사추세츠주 판사는 CFTC 규제 하의 칼시에 대해 스포츠 베팅 계약이 불법 도박에 해당한다는 내용의 금지 명령을 내렸다. 규제를 준수하는 거래소조차 주 차원의 소송을 피할 수 없는데, 탈중앙화 프로토콜이 규제 사각지대에 영원히 머물리란 보장이 없다.

또 하나의 근본적인 질문은, 예측 수요가 과연 얼마나 큰가 하는 것이다.

440억 달러를 세부적으로 보면, 칼시의 거래량 대부분(90% 이상)은 스포츠 베팅이며, 폴리마켓의 거래량은 미국 대선 및 지정학적 이벤트 같은 초대형 이벤트에 집중되어 있다. 일상적인 예측 수요는 여전히 유동성이 매우 얇다. HIP-4가 기존 사용자 외에 새로운 사용자를 유입시킬 수 있을지, 아니면 기존 거래자들에게 단지 하나의 추가 버튼에 불과할지에 대해서는 아직 답이 없다.

하지만 하이퍼리퀴드는 분명히 다음 폴리마켓이 되려는 것이 아니다. 오히려 예측 기능을 기존 거래 엔진의 ‘원시적 기능(native capability)’으로 자리매김하고자 하며, 영구 선물 계약만큼 기본적이고 자연스러운 요소로 만들고자 한다.

영구 선물 DEX가 진화하기 시작할 때, 그 가치 평가 논리 역시 바뀔 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News