테크플로우

저자: 미국 주식 투자넷

스테이블코인 최초 상장사 서클(CRCL)과 규제 준수 거래소 최초 상장사 불리시(BLSH)가 차례로 성공적으로 상장한 이후, 월스트리트의 '달콤한 금융 3부작'은 세 번째 장을 맞이하고 있다. Figure Technology Solutions(미국 주식 코드 FIGR)은 다음 주 목요일 나스닥에 상장할 예정이다.

앞선 두 기업과 달리 Figure는 '암호화폐 서사'에 의존하지 않고 블록체인을 미국에서 가장 전통적이고 규모가 큰 금융 영역인 주택 담보대출(HELOC) 및 자산 증권화에 통합하는 방식을 선택했다.

따라서 이번 IPO는 기업 자체를 넘어서는 의미를 가지며, 오히려 산업 전체의 시험문제와 같다. 블록체인이 가상자산의 거품을 벗어나 전통 금융의 핵심으로 진입할 수 있을 것인가?

기업 개요 및 핵심 사업

Figure는 2018년 소피(SoFi) 공동 창립자 마이크 카니(Mike Cagney)가 설립했다. 카니는 소피에서 인터넷 사고방식을 소비자 금융에 접목시킬 수 있음을 입증한 바 있으며, Figure에서는 더 혁신적인 경로를 선택했다. 바로 블록체인을 활용해 대출 및 자산 이전 프로세스를 재구성하는 것이다.

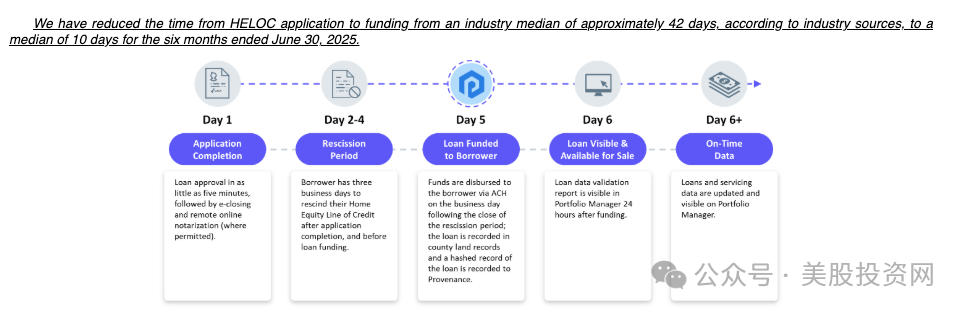

Figure 본사는 샌프란시스코에 위치하며, 처음 진입한 분야는 주택 담보대출(HELOC)이다. 이는 미국 주민들이 가장 일반적으로 사용하는 자금 조달 방식이지만, 전통적인 절차는 복잡하고 평균 40일 이상 소요된다. Figure는 자체 개발한 Provenance 블록체인을 활용해 승인 기간을 약 10일로 단축시켰다. 이러한 효율성 격차는 회사가 빠르게 부각되는 핵심 요소였다. 2025년 기준, 누적 HELOC 대출액은 160억 달러를 초과한다.

그러나 Figure는 자체 대출 업무에 머무르지 않았다. 점차 더 완전한 핀테크 플랫폼을 구축해金融机构에 대출 발행 시스템(LOS)을 제공하고, 대출 중개 시장(Figure Marketplace)을 출시하며, 디지털 자산 등록 기술(DART)을 개발했으며, 안정화 코인과 탈중앙금융(DeFi)까지 진출했다. 회사 스스로도 자신들이 이야기하려는 것이 '블록체인 기업'이 아니라 '차세대 금융 인프라 제공자'임을 잘 알고 있다.

핵심 사업

Figure의 사업은 세 단계로 나눌 수 있다.

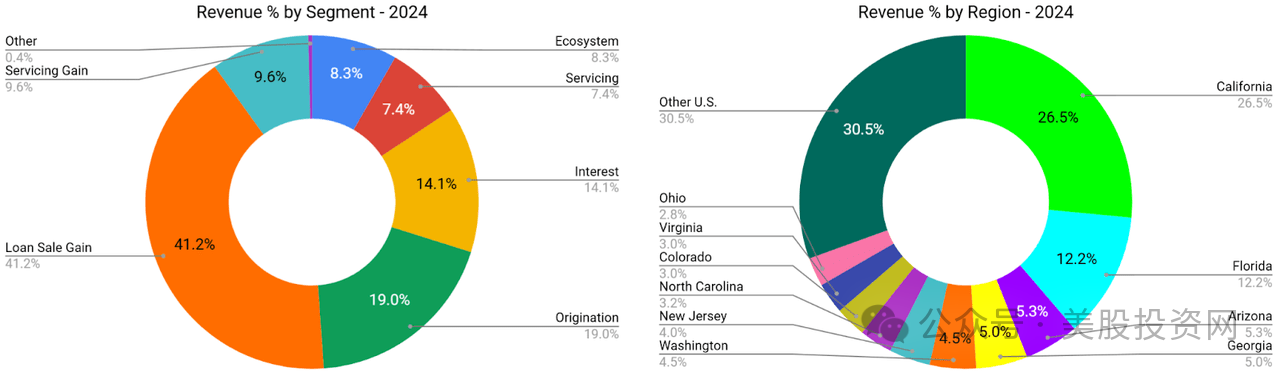

첫 번째는 대출 사업이다. HELOC은 Figure의 기본 사업이며, 2025년 상반기 매출의 약 75%를 차지했다. 그들의 강점은 처리 속도로서, 전통 기관 대비 승인 속도가 1/4 수준이다. 그러나 HELOC은 부동산 시장과 금리 환경에 크게 의존하기 때문에 주기적인 위험이 존재한다.

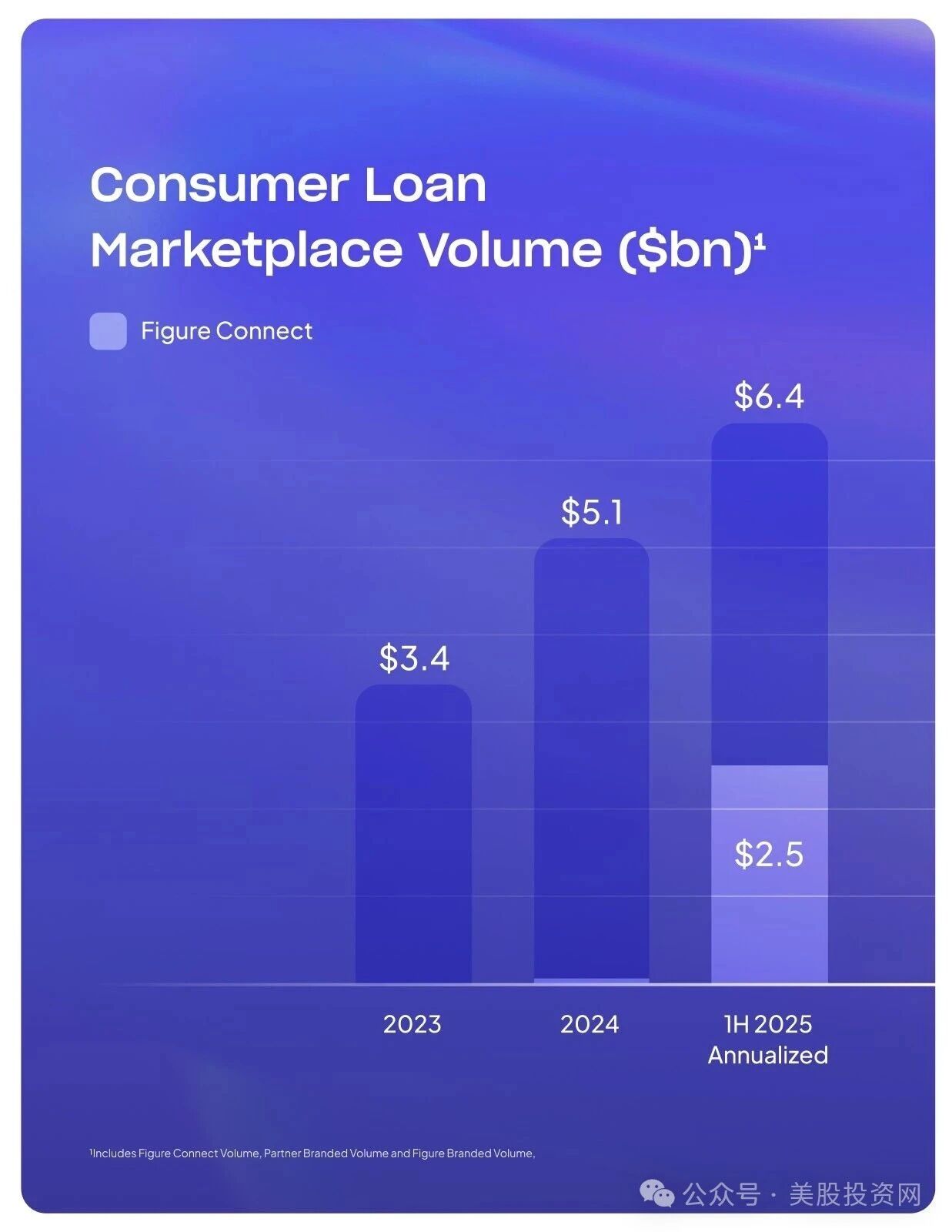

두 번째는 플랫폼 서비스이다. Figure는 은행 및 대출 기관에 LOS 시스템을 제공해 일괄 대출 발행이 가능하게 하며, 동시에 Figure Marketplace를 통해 대출 수요와 공급을 중개한다. 2023년 플랫폼 거래액은 34억 달러였으며, 2024년에는 51억 달러로 증가했고, 2025년 상반기에는 이미 25억 달러에 달하며 연말에는 64억 달러를 돌파할 전망이다. 이는 Figure가 '대출기관'에서 '대출시장'으로 전환되며 서비스와 중개를 통해 수익을 창출하고 있음을 의미한다.

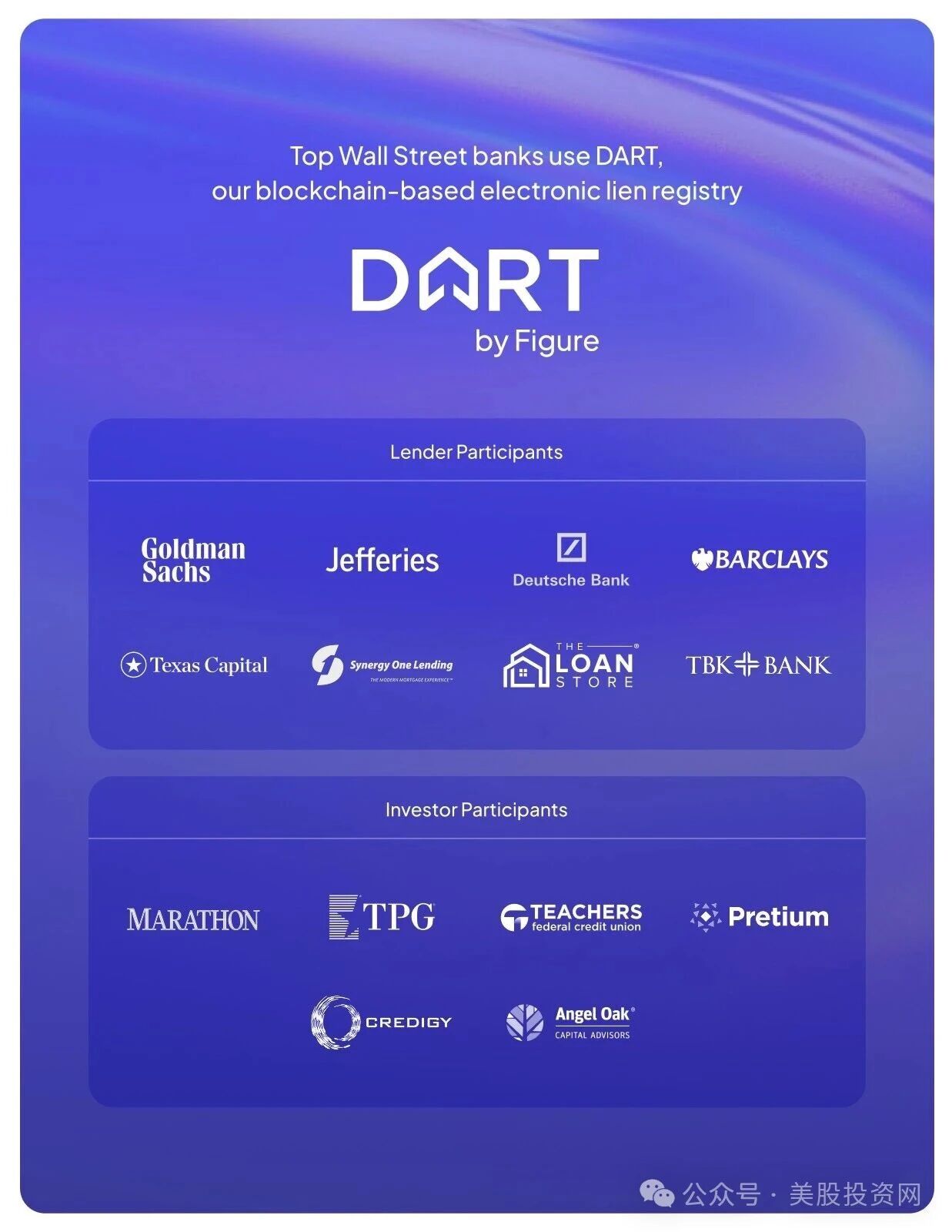

세 번째는 자산 및 증권화 사업이다. Figure는 DART 시스템을 개발하여 대출 자산이 블록체인 상에서 등록되고 이전될 수 있도록 했다. 골드만삭스, 제퍼리, 도이치뱅크, 바클레이즈 등 월스트리트 대형 금융기관들이 이미 고객사로 참여했다. 이는 Figure의 가장 큰 후원자 중 하나이다.

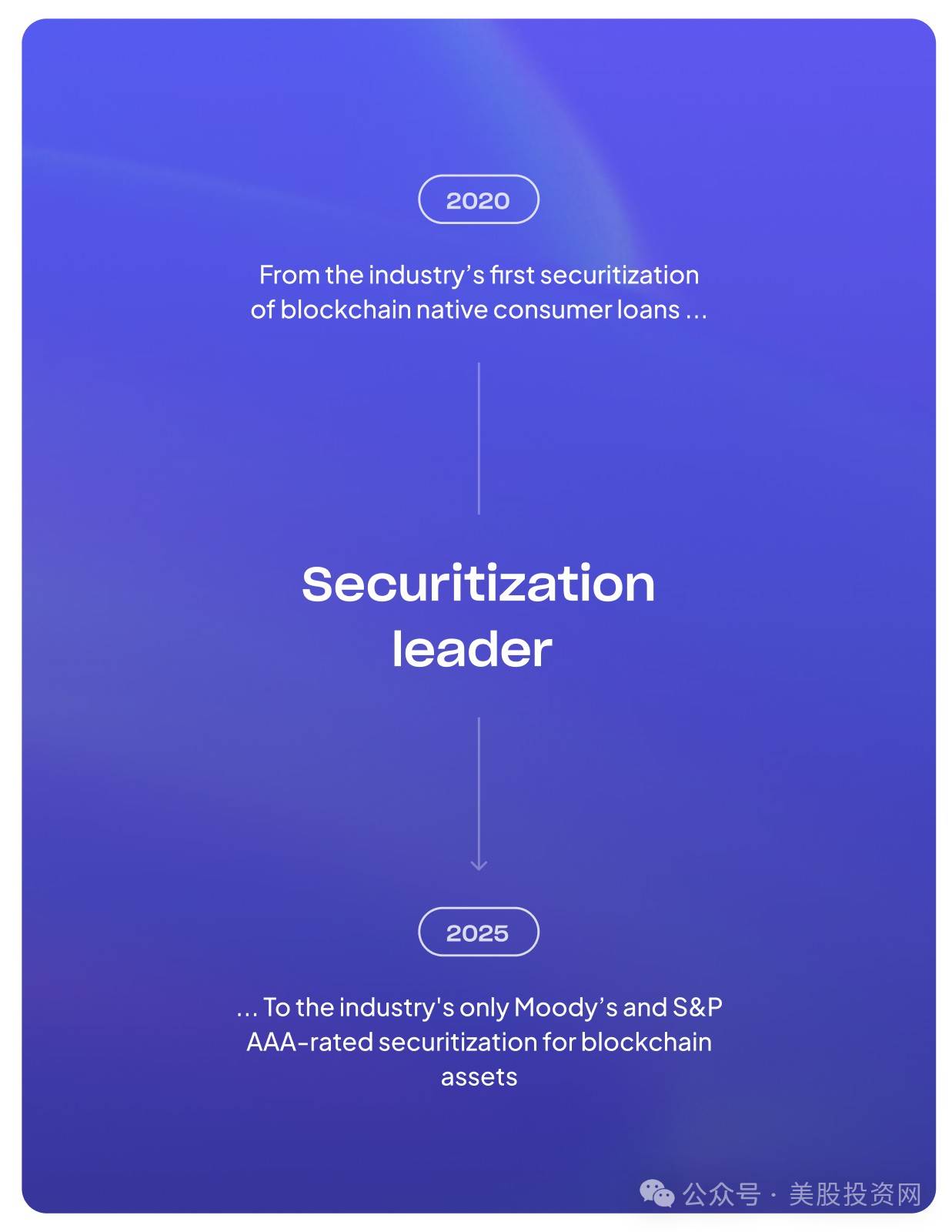

2025년, 회사가 출시한 블록체인 기반 자산 증권화 제품은 무디스와 S&P로부터 AAA 등급을 받았으며, 이는 금융 역사상 처음 있는 일이다. 동시에 Figure는 전 세계 최초로 SEC 승인을 받은 이자 지급형 안정화 코인을 출시해 '규제 준수 DeFi'의 가능성을 더욱 넓혔다.

재무 실적

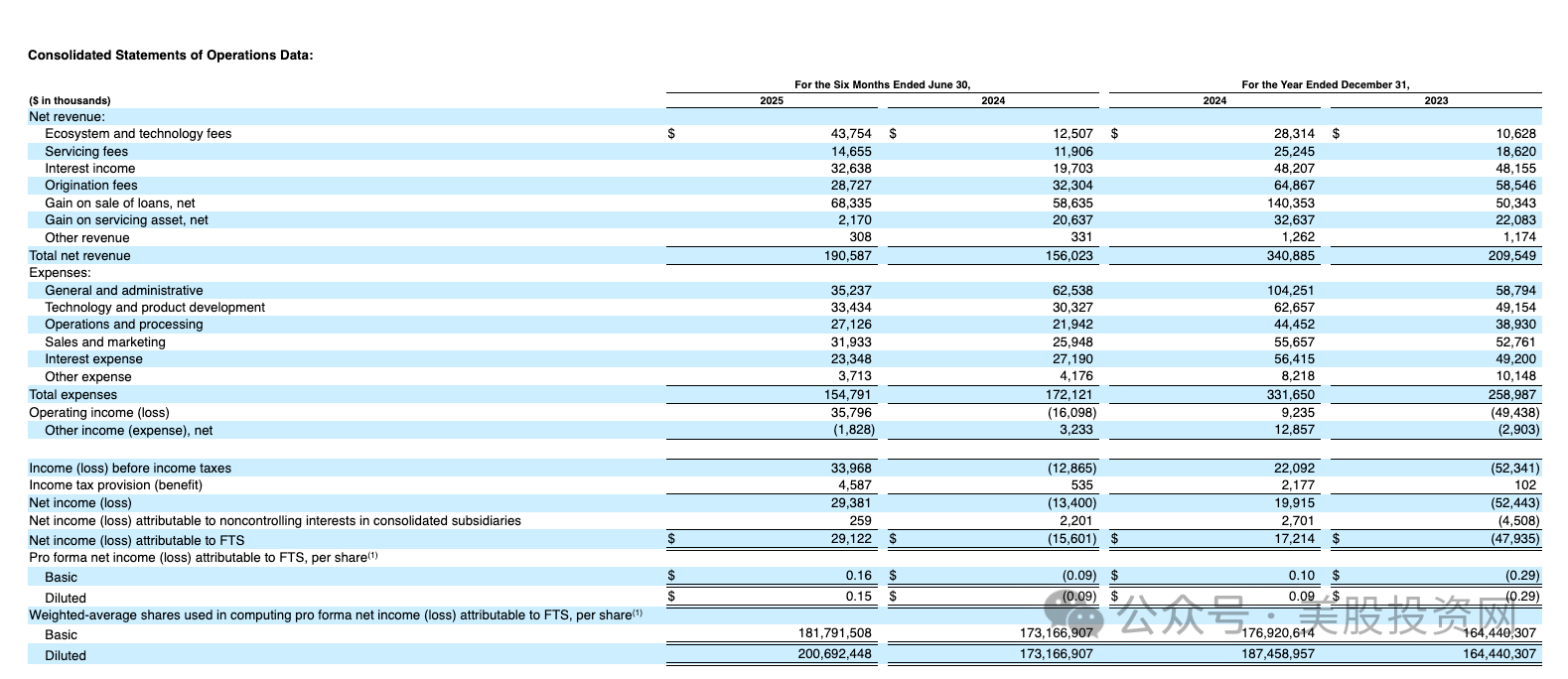

재무 데이터를 보면, Figure는 2025년 상반기에 실질적인 개선을 보였다. 총 매출은 1.91억 달러로, 2024년 동기 1.56억 달러 대비 눈에 띄게 증가했다. 순이익 또한 적자에서 흑자로 전환되었으며, 2025년 상반기 순이익은 2,938만 달러를 기록했고, 2024년 동기는 1,286만 달러의 순손실이었다.

수익 구조 면에서 대출 매각 수익과 이자 수익이 여전히 Figure의 핵심 수익원으로, 총 매출의 절반 이상을 차지한다. 또한 생태계 및 기술 수수료는 4,375만 달러에 달해 플랫폼 사업의 기여도가 상승하고 있음을 보여준다.

비용 측면에서 Figure의 총 지출은 1.55억 달러이며, 관리 및 행정 비용은 3,524만 달러, 기술 및 연구개발 비용은 3,343만 달러, 판매 및 마케팅 비용은 3,193만 달러이다. 이 비율은 매출 대비 통제 가능한 수준으로, 회사가 비용 구조 최적화를 통해 효율성을 높이고 있음을 나타낸다.

주목할 점은 Figure가 2023년에는 5,244만 달러의 손실 상태였으나, 2024년에 1,992만 달러의 순이익을 기록했고, 2025년 상반기에는 순이익이 거의 3,000만 달러로 확대되었다는 점이다. 이는 수익 추세가 점차 명확해지고 있음을 의미한다.

다만 회사는 지난 몇 년간 이익의 큰 변동성이 있었으며, 특히 2021~2022년 장기간 고손실 상태를 유지한 바 있어, 이러한 과거 부담은 투자자들에게 수익 모델이 여전히 추가 검증이 필요함을 상기시킨다.

전반적으로 Figure의 재무 전환점은 이미 나타났으며, 매출은 지속적으로 증가하고 있고, 적자는 점차 줄어들며 흑자로 전환되고 있지만 수익의 안정성은 여전히 관찰이 필요하다. 수익 구성 측면에서 대출 매각 및 이자 수익에 대한 의존도가 높지만, 플랫폼 및 생태계 수수료는 빠르게 성장하고 있으나 비중은 아직 낮다. 향후 사업이 얼마나 더 '중자산 해소'를 달성할 수 있는지는 수익 지속 가능성의 결정 요소가 될 것이다.

산업 환경 및 경쟁 구도

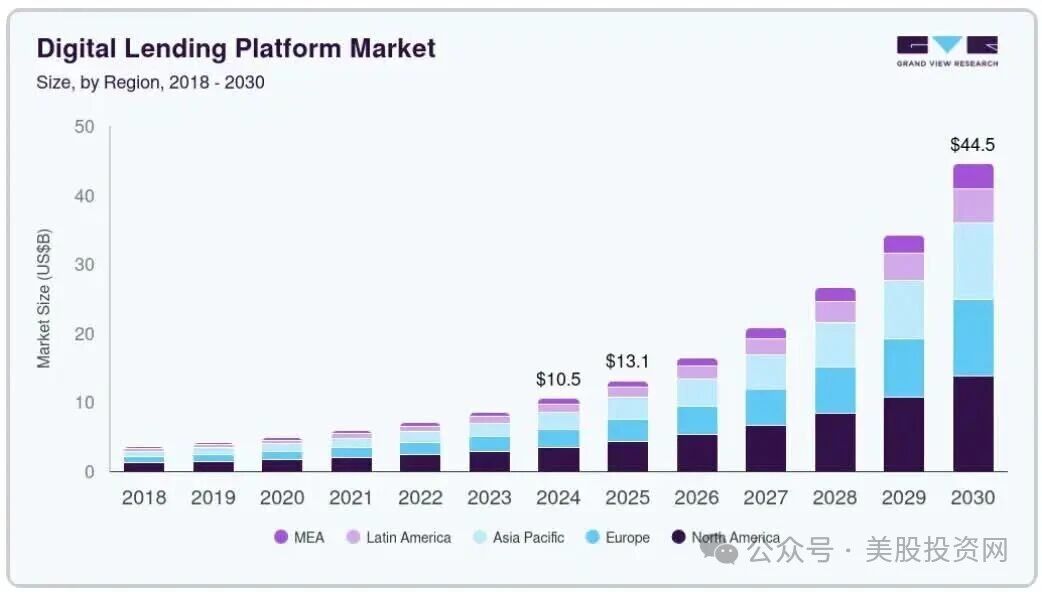

Figure가 속한 디지털 대출 시장은 빠르게 성장하고 있다. Grand View Research에 따르면, 2024년 시장 규모는 106억 달러이며, 2030년에는 445억 달러에 이를 것으로 예상되며, 연평균 성장률은 27.7%이다. 소비자의 대출 속도에 대한 요구는 점점 높아지고 있으며, 금융기관들도 디지털 전환을 가속화하고 있다.

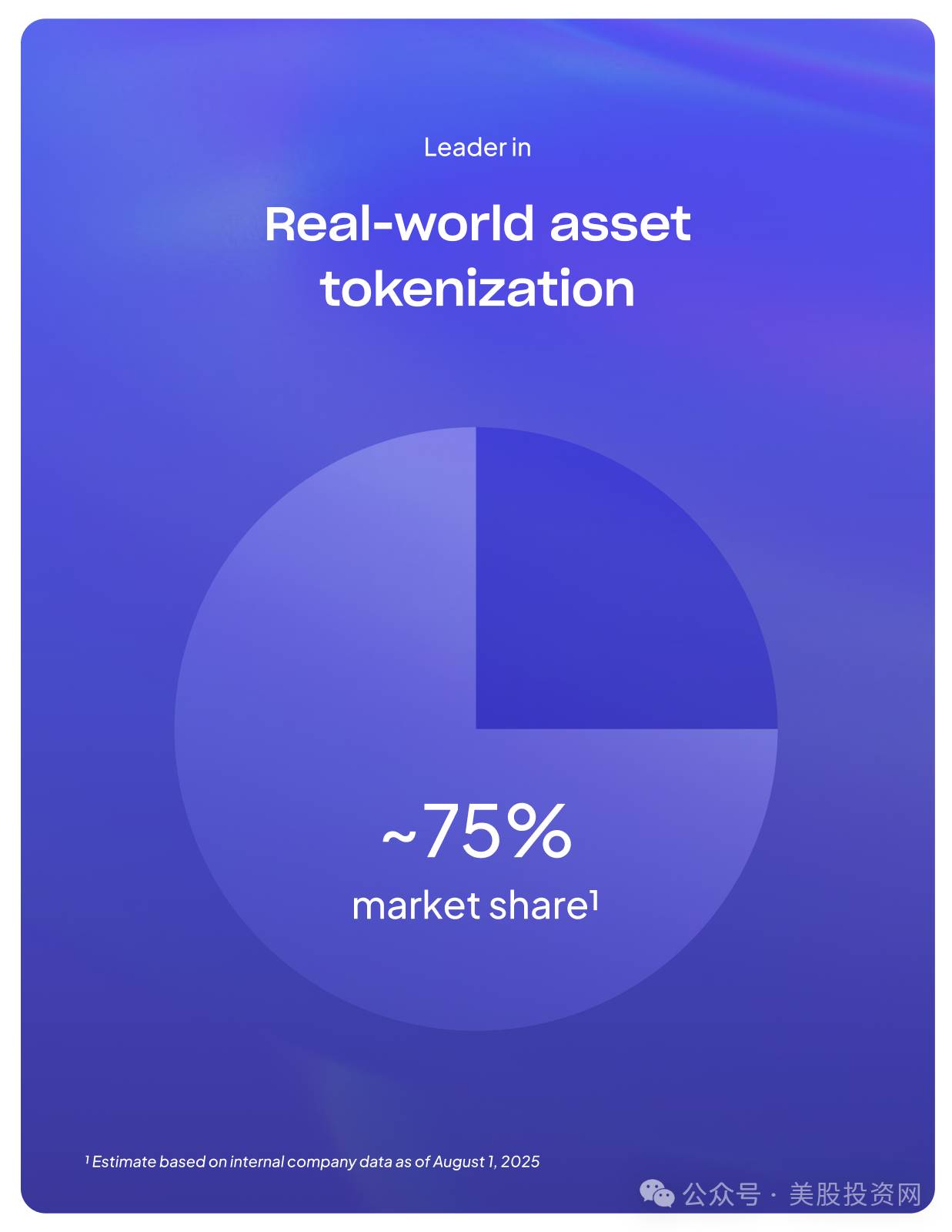

현실 세계 자산의 블록체인 연결(RWA) 분야에서 Figure는 이미 선도적인 위치를 차지하고 있다. 회사가 공개한 시장 점유율은 75%에 달해 사실상 독점을 형성하고 있다. 이는 Figure가 단순한 '대출 회사'가 아니라 블록체인을 자산 증권화에 대규모로 적용한 최초의 기업임을 의미한다. 만약 Figure가 규제 준수 안정화 코인, 블록체인 상 증권화 등의 분야에서 계속 돌파구를 마련한다면, 월스트리트와 블록체인 사이에 진정한 다리를 놓을 수 있을 것이다.

Klarna, Affirm 등의 BNPL 플랫폼과 달리 Figure는 담보 대출에 집중하고 있어 이러한 포지셔닝이 경쟁사들과의 차별화를 만든다. 그러나 경쟁은 쉽지 않다. SoFi, Upstart, LendingClub 등의 상장사는 다양한 대출 세분 시장에서 오랜 경험을 축적했으며, OppFi, Coinbase, Ledn 등의 신규 진입자들도 다양한 형태의 디지털 대출을 시도하고 있다. 전통 금융 분야에서도 대형 은행들은 디지털화를 가속화하며 핀테크 기업과의 격차를 점차 좁히고 있다.

즉, Figure의 강점은 효율성과 기술에 있지만, 산업 장기 경쟁에서 승리자가 되기 위해서는 선도적 우위를 안정적인 규모와 생태계로 전환해야 한다. 그렇지 않으면 더 많은 자원을 가진 기관에게 쉽게 따라잡힐 수 있다.

리스크와 과제

첫 번째 리스크는 수익의 과도한 집중이다. 현재 HELOC이 수익의 75%를 차지하고 있어, 미국 부동산 시장이 하락 국면에 진입하면 회사 매출이 가장 먼저 타격을 받을 것이다.

두 번째 리스크는 현금흐름 문제이다. Figure는 2025년 상반기에 흑자를 기록했지만, 과거 12개월 동안 자유현금흐름은 여전히 마이너스 4,030만 달러이며, 이는 회사의 확장과 R&D에 필요한 자금이 여전히 자본시장의 지원에 의존하고 있음을 의미한다.

세 번째는 규제 불확실성이다. 특히 안정화 코인과 DeFi 사업은 미국에서 여전히 명확한 규제 틀이 부족하다. 정책이 강화되면 규제 준수 비용이 증가할 뿐 아니라 Figure의 신규 사업 확장이 직접적으로 제한될 수 있다.

네 번째는 경쟁 압력이다. SoFi, Upstart 같은 핀테크 기업이나 점차 디지털화되는 전통 은행 모두 Figure의 시장 점유율을 잠식할 수 있다.

마지막으로 회사는 파트너사 집중도가 높은 문제도 있다. 2025년 상반기 기준 상위 10개 대출 발행 파트너사가 거래량의 57%를 차지하고 있는데, 핵심 파트너십에 문제가 생기면 회사의 사업 안정성에 영향을 미칠 수 있다.

IPO 및 미래 전망

Figure의 이번 IPO는 5.26억 달러를 조달할 계획이며, 공모 희망가 범위는 주당 18~20달러로, 기업 가치는 약 41~43억 달러로 책정되었다. 상장 후에는 이중 지배 구조를 채택해 A주 1주는 1표, B주 1주는 10표의 의결권을 갖도록 하며, 창립팀이 지배권을 확고히 유지할 예정이다. 주관사는 골드만삭스, 제퍼리, 미국은행증권(BofA Securities)으로, 월스트리트가 그들의 비전을 인정하고 있음을 보여준다.

산업 차원에서 보면, Figure의 IPO는 올해의 Circle과 Bullish와 함께 '암호화 금융이 메인스트림 시장에 진입하는' 세 가지 경로를 형성한다. Circle은 규제 준수 안정화 코인을, Bullish는 규제 준수 거래소를, 그리고 Figure는 규제 준수 대출 및 자산 증권화를 대표한다. 이 세 기업은 암호화 경제가 전통 금융에 침투하는 세 가지 접근점, 즉 결제, 거래, 신용을 나타낸다.

미국 주식 투자넷 분석에 따르면, Figure가 두각을 나타낼 수 있을지는 블록체인의 장점을 안정적인 현금흐름으로 전환하고 규제 준수 환경에서 장기적인 차별화 요소를 구축할 수 있느냐에 달려 있다. 성공한다면 '블록체인 금융 인프라 최초 상장사'가 될 수 있으며, 실패할 경우 자본시장에서 또 하나의 짧은 실험이 될 가능성이 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News