10만 달러짜리 비트코인은 안 사고 75% 프리미엄이 붙은 MSTR 주식을 살 선택한 월스트리트, 혹시 정신 나간 건가?

글: Will Owens, Galaxy

번역: AididiaoJP, Foresight News

비트코인을 재무제표에 포함한 기업들은 2025년 공개 시장에서 가장 주목받는 서사 중 하나가 되었다. 투자자들이 비트코인 노출을 얻는 다양한 직접적인 방법(ETF, 스팟 비트코인, 래핑된 비트코인, 선물 계약 등)이 있음에도 불구하고, 많은 사람들은 비트코인 순자산가치(NAV) 대비 상당한 프리미엄을 보이는 비트코인 보유 기업의 주식을 매수함으로써 비트코인 리스크 노출을 확보하고 있다.

이 프리미엄은 기업 주가와 주당 비트코인 보유 가치 사이의 차이를 의미한다. 예를 들어, 어떤 회사가 1억 달러 상당의 비트코인을 보유하고 있고 유통 주식 수가 천만 주라면, 주당 비트코인 NAV는 10달러다. 만약 주가가 17.5달러라면 프리미엄율은 75%가 된다. 이 맥락에서 mNAV(순자산가치 배수)는 주가가 비트코인 NAV의 몇 배인지 나타내며, 프리미엄율은 mNAV에서 1을 뺀 후 백분율로 환산한 값이다.

일반 투자자들은 이런 기업들의 평가가 왜 비트코인 자산 자체를 크게 초과할 수 있는지 궁금해할 수 있다.

레버리지 효과 및 자본 조달 능력

비트코인 보유 기업의 주가가 그들의 비트코인 자산보다 프리미엄을 형성하는 가장 중요한 이유는 아마도 공공 자본시장을 통해 레버리지를 활용할 수 있기 때문일 것이다. 이러한 기업들은 채권 및 주식 발행을 통해 자금을 조달하고 이를 통해 추가적으로 비트코인을 매입할 수 있다. 본질적으로 이들은 비트코인의 고베타 대리 도구 역할을 하며, 비트코인이 시장 변동성에 반응하는 민감도를 증폭시킨다.

이 전략에서 가장 일반적이고 효과적인 수단은 '시장 가격 발행(ATM)' 방식의 주식 추가 발행 프로그램이다. 이 메커니즘은 기업이 현재 주가 수준에서 점진적으로 주식을 발행할 수 있게 해주며, 시장에 미치는 충격이 극히 작다. 주가가 비트코인 NAV보다 프리미엄 상태일 때, ATM 프로그램을 통해 조달한 1달러 당 구매 가능한 비트코인 수량은 신주 발행으로 인한 주당 비트코인 보유량 희석 효과를 초월하게 된다. 이는 "주당 비트코인 보유량 증가 순환"을 만들어내며, 비트코인 노출을 지속적으로 증폭시킨다.

Strategy(구 MicroStrategy)는 이러한 전략의 최고 사례다. 2020년 이후 이 회사는 전환사채 발행과 유상증자를 통해 수십억 달러를 조달했다. 6월 30일 기준, Strategy는 597,325개의 비트코인을 보유하고 있으며(유통량의 약 2.84%) 이는 해당 분야에서 세계 최대 규모다.

이러한 금융 수단은 상장기업에게만 가능하며, 이를 통해 지속적으로 비트코인을 추가 매입할 수 있다. 이는 단순히 비트코인 노출을 증폭시키는 것을 넘어 복합적인 서사 효과를 창출한다. 성공적인 자금 조달과 비트코인 매입이 있을 때마다 시장은 이 모델에 대한 자신감을 강화한다. 따라서 MSTR 주식을 매수하는 투자자들은 단순히 비트코인을 사는 것이 아니라 "향후 계속해서 비트코인을 추가 매입할 능력"을 매수하고 있는 것이다.

프리미엄은 얼마나 큰가?

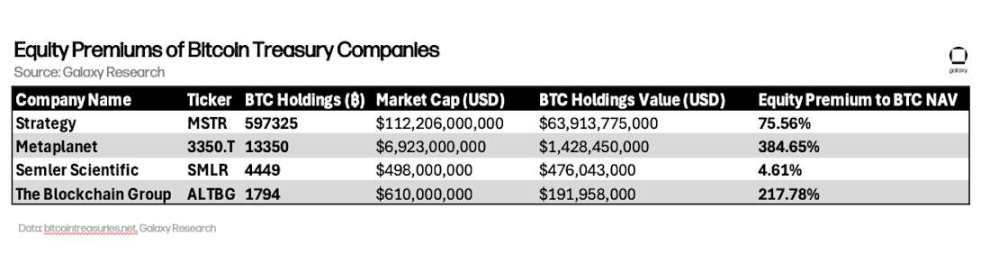

아래 표는 일부 비트코인 보유 기업들의 프리미엄 정도를 비교한 것이다. Strategy는 세계에서 가장 많은 비트코인을 보유한 상장사이며, 이 분야에서 가장 잘 알려진 존재다. Metaplanet은 가장 공격적으로 비트코인을 매입하고 있으며(이후 설명하겠지만 투명성 면에서도 장점이 있다). Semler Scientific은 초기부터 이 추세에 동참했으며 작년부터 비트코인 매입을 시작했다. 프랑스의 The Blockchain Group은 이러한 흐름이 미국을 넘어 글로벌하게 확산되고 있음을 보여준다.

일부 비트코인 보유 기업의 NAV 프리미엄율 (6월 30일 기준; 비트코인 가격 107,000달러 가정)

Strategy의 프리미엄율이 비교적 온건한 수준(약 75%)인 반면, The Blockchain Group(217%)과 Metaplanet(384%) 같은 소규모 기업들은 훨씬 더 높은 프리미엄을 보이고 있다. 이러한 평가는 비트코인 자체의 성장 가능성뿐 아니라 자본시장 접근성, 투기 여지, 그리고 서사적 가치까지 종합적으로 반영하고 있음을 시사한다.

비트코인 수익률: 프리미엄의 핵심 지표

이들 기업의 주식 프리미엄을 견인하는 핵심 지표 중 하나는 '비트코인 수익률'이다. 이 지표는 특정 기간 동안 주당 비트코인 보유량이 얼마나 증가했는지를 측정하며, 과도한 지분 희석 없이 자금 조달 능력을 활용해 비트코인을 추가 매입하는 효율성을 반영한다. 특히 Metaplanet은 투명성에서 두각을 나타내며, 자사 홈페이지에 [실시간 비트코인 데이터 대시보드]를 제공하여 비트코인 보유량, 주당 비트코인 보유량, 비트코인 수익률 등을 실시간으로 업데이트하고 있다.

출처: Metaplanet Analytics (https://metaplanet.jp/en/analytics)

Metaplanet은 자산 증명(proof of reserves)을 공개하고 있으나, 다른 경쟁 기업들은 아직 이를 시행하지 않고 있다. 예를 들어 Strategy는 자사의 비트코인 보유 사실을 검증하기 위한 체인상 확인 메커니즘을 전혀 사용하지 않는다. 라스베이거스에서 열린 '비트코인 2025' 컨퍼런스에서 [집행위원장 Michael Saylor]은 공개적인 자산 증명에 대해 명확히 반대하며, 보안 위험 때문에 "끔찍한 생각"이라고 주장했다. "이것은 발행사, 트러스티, 거래소, 투자자의 보안을 약화시킬 것"이라고 말했다. 그러나 이 주장은 논란의 여지가 있다. 체인상 자산 증명은 개인키나 서명 데이터가 아닌 공개키 또는 주소만을 공개하면 되기 때문이다. 비트코인의 보안 모델은 "공개키는 안전하게 공유할 수 있다"는 원칙에 기반하므로, 지갑 주소를 공개한다고 해서 자산 보안이 위협받는 것은 아니다(이것이 바로 비트코인 네트워크의 특성이다). 체인상 자산 증명은 투자자들에게 기업의 비트코인 보유 사실을 직접 검증할 수 있는 수단을 제공한다.

만약 프리미엄이 사라진다면 어떻게 될까?

비트코인 보유 기업들의 높은 평가는 지금까지 비트코인 가격 상승과 개미 투자자들의 열기가 높은 불장 환경에서 유지되어 왔다. 지금까지 어느 비트코인 보유 기업의 주가도 장기간 NAV 아래로 떨어진 적이 없다. 이 비즈니스 모델의 전제는 프리미엄이 지속적으로 존재한다는 것이다.正如[VanEck 애널리스트 Matthew Sigel이 지적한 바와 같이], "주가가 NAV로 하락하면 지분 희석은 더 이상 전략적이지 않고, 가치 착취로 전락한다." 이 말은 바로 이 모델의 핵심 취약점을 꼬집는다. ATM 주식 추가 발행 프로그램(이 기업들의 자본 엔진)은 본질적으로 주가 프리미엄에 의존한다. 주가가 주당 비트코인 가치보다 높을 때 지분 자금 조달은 주당 비트코인 보유량을 증가시킬 수 있지만, 주가가 NAV 근처로 떨어지면 지분 희석은 오히려 주주의 비트코인 노출을 약화시킨다.

이 모델은 자가강화 순환에 의존한다:

-

주가 프리미엄이 자금 조달 능력을 뒷받침함

-

조달된 자금으로 비트코인 추가 매입

-

비트코인 매입이 기업의 서사를 강화함

-

서사적 가치가 주가 프리미엄을 유지함

만약 프리미엄이 사라진다면 이 순환은 깨진다: 자금 조달 비용이 상승하고, 비트코인 매입 속도가 느려지며, 서사적 가치가 약화된다. 현재 비트코인 보유 기업들은 여전히 자본시장 접근성과 투자자들의 관심을 누리고 있지만, 미래 성패는 재무적 규율, 투명성, 그리고 단순히 비트코인 총량을 늘리는 것이 아니라 "주당 비트코인 보유량을 증가시키는 능력"에 달려 있다. 불장에서는 이들 주식에 매력을 부여했던 '옵션 가치'가, 약세장에서는 빠르게 부담으로 전환될 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News