Bitwise: 10%의 비트코인을 포트폴리오에 포함시키면 어떻게 될까?

글: Matt Hougan, 비트와이즈 수석 투자 책임자(CIO)

번역: AIMan@금색재경

비트코인은 변동성이 매우 큰 자산이다. 가장 일반적인 변동성 측정 기준으로 보면, 표준앤드푸어스(S&P) 500 지수보다 약 3~4배 높은 변동성을 보인다.

하지만 이는 비트코인을 포트폴리오에 추가하면 포트폴리오의 변동성이 크게 증가한다는 의미는 아니다.

저처럼 비트코인을 지지하는 사람들이 자주 언급하듯이, 비트코인은 주식과 채권 모두와 상관관계가 낮기 때문에 역사적으로 볼 때 포트폴리오에 비트코인을 포함하면 리스크를 크게 늘리지 않으면서도 수익률을 높일 수 있다.

연구자들이 이를 입증하는 일반적인 방법은 전통적인 60/40 포트폴리오(주식 60%, 채권 40%)를 기준으로 삼아 서서히 일부 자금을 비트코인으로 이전하는 것이다.

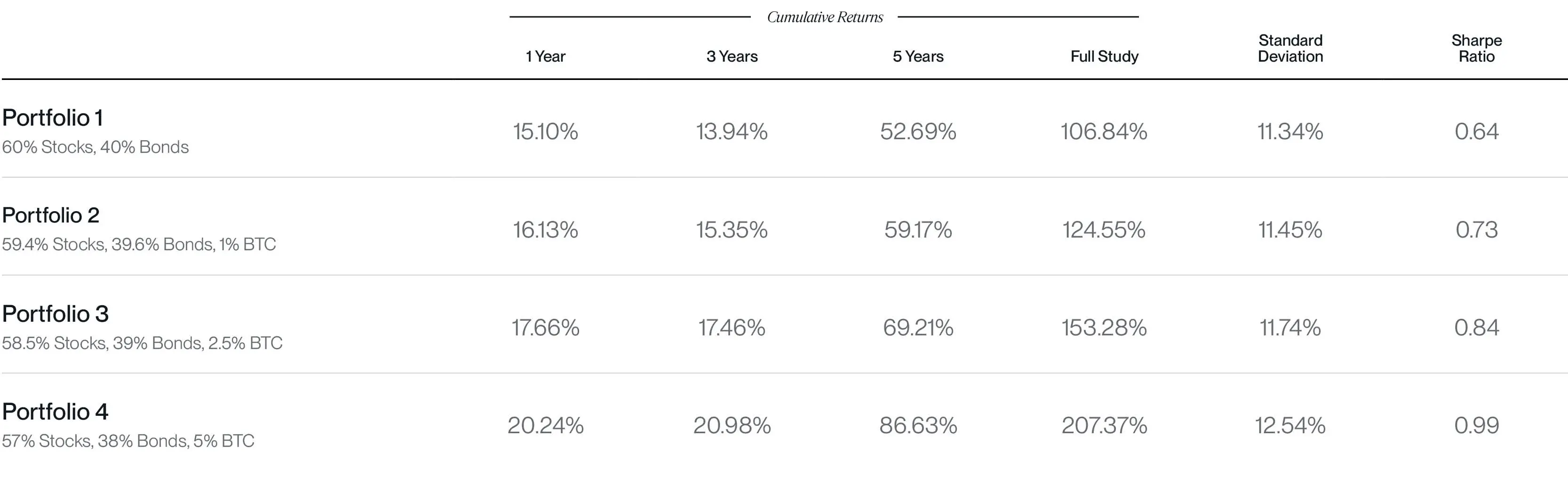

다음 표는 2017년 1월 1일부터 2024년 12월 31일까지의 기간 동안 비트코인 배분 비중이 각각 0%, 1%, 2.5%, 5%인 포트폴리오들의 위험 및 수익 지표를 비교한 것이다. 본 계산은 Bitwise 전문가 포털에서 제공되는 무료 포트폴리오 시뮬레이션 도구를 사용하였다.

비트코인 할당에 따른 포트폴리오 성과 지표, 출처: Bitwise Asset Management, 데이터 제공: 블룸버그. 데이터 범위: 2017년 1월 1일 ~ 2024년 12월 31일. "주식"은 SPDR S&P 500 ETF Trust(SPY)로 대표하며, "채권"은 iShares Core US Aggregate Bond ETF(AGG)로 대표한다. 비트코인은 비트코인 현물 가격으로 대표한다. 세금 및 거래비용 미고려. 과거 실적은 미래 결과를 예측하거나 보장하지 않는다. 본문의 어떠한 내용도 특정 투자의 실적을 예측할 의도가 아니다. 샘플 포트폴리오의 역사적 실적은 사후적으로 생성되어 최적화된 결과일 수 있다. 수익률은 실제 계좌 수익률을 반영하지 않으며, 펀드 또는 암호자산의 매수·매도 및 보유 관련 수수료와 지출을 포함하지 않는다. 실적 정보는 참고용이다.

예를 들어, 자금의 5%를 비트코인에 배분하면 총 수익률이 107%에서 207%로 증가하는데(100%p 상승!), 포트폴리오의 표준편차(변동성 측정치)는 11.3%에서 12.5%로 소폭 상승하는 데 그친다.

나는 이러한 유형의 연구가 매우 설득력 있다고 느낀다. 이는 대부분의 투자자가 비트코인을 포트폴리오에 포함시키는 방식과도 부합한다. 하지만 최근 나는 더 나은 방법이 있는지 궁금해졌다.

더 많은 수익을 얻고 동시에 리스크를 줄일 수 있을까?

암호화폐 업계 종사자들 사이에는 하나의 비밀이 있다. 바로 그들의 개인 포트폴리오는 내가 앞서 언급한 것과 다를 수 있다는 점이다. 내 경험상, 암호화폐 애호가들의 포트폴리오는 보통 '레버리지형'인데, 즉 암호자산 비중이 크고 현금(또는 머니마켓펀드) 비중도 크며, 중간 단계의 자산 구성은 거의 없다. (내 포트폴리오는 암호자산, 주식, 현금이 각각 약 1/3씩 분포돼 있으며, 누구에게나 그렇게 하라고 권하고 싶지는 않지만 말이다. 어쨌든, 솔직히 밝혀본다.)

이러한 현실을 되돌아보면서 나는 다음과 같은 질문을 하게 되었다. 비트코인을 포트폴리오에 추가할 때, 다른 부분의 리스크를 조절함으로써 이를 보완하는 것이 타당할까?

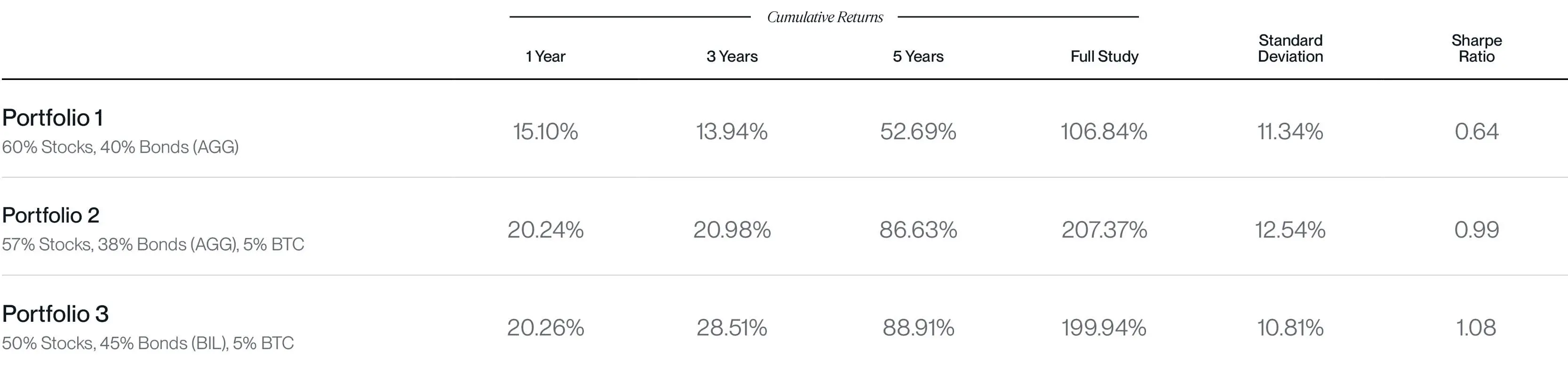

앞선 예시에서는, 60/40 주식/채권 포트폴리오를 일정 비율로 감소시켜, 주식에서 3%, 채권에서 2%를 빼내 5%의 비트코인 노출을 위한 공간을 마련했다.

그러나 만약 우리가 다음 두 가지를 동시에 한다면 어떻게 될까?

-

자금의 5%를 비트코인에 투자하면서 동시에 채권 배분을 5% 늘려 주식 리스크를 이론적으로 줄이는 것;

-

채권 노출을 광의의 채권에서 단기 국채로 전환함으로써 채권 리스크 자체를 이론적으로 줄이는 것?

투자조합 3의 결과는 다음과 같다:

출처: Bitwise Asset Management, 데이터 제공: 블룸버그. 데이터 범위: 2017년 1월 1일 ~ 2024년 12월 31일. "주식"은 SPDR S&P 500 ETF Trust(SPY)로 대표하며, "채권"은 iShares Core US Aggregate Bond ETF(AGG)로 대표한다. 비트코인은 비트코인 현물 가격으로 대표한다. 세금 및 거래비용 미고려. 과거 실적은 미래 결과를 예측하거나 보장하지 않는다. 본문의 어떠한 내용도 특정 투자의 실적을 예측할 의도가 아니다. 샘플 포트폴리오의 역사적 실적은 사후적으로 생성되어 최적화된 결과일 수 있다. 수익률은 실제 계좌 수익률을 반영하지 않으며, 펀드 또는 암호자산의 매수·매도 및 보유 관련 수수료와 지출을 포함하지 않는다. 실적 정보는 참고용이다.

매우 흥미롭지 않은가? 포트폴리오 3은 포트폴리오 1보다 높은 수익을 올렸으며, 포트폴리오 2와 유사한 수익을 달성했지만, 두 포트폴리오보다 리스크는 더 낮다.

이제 자연스럽게 이런 생각이 든다. 이것을 더 강하게 밀고 나간다면 어떻게 될까?

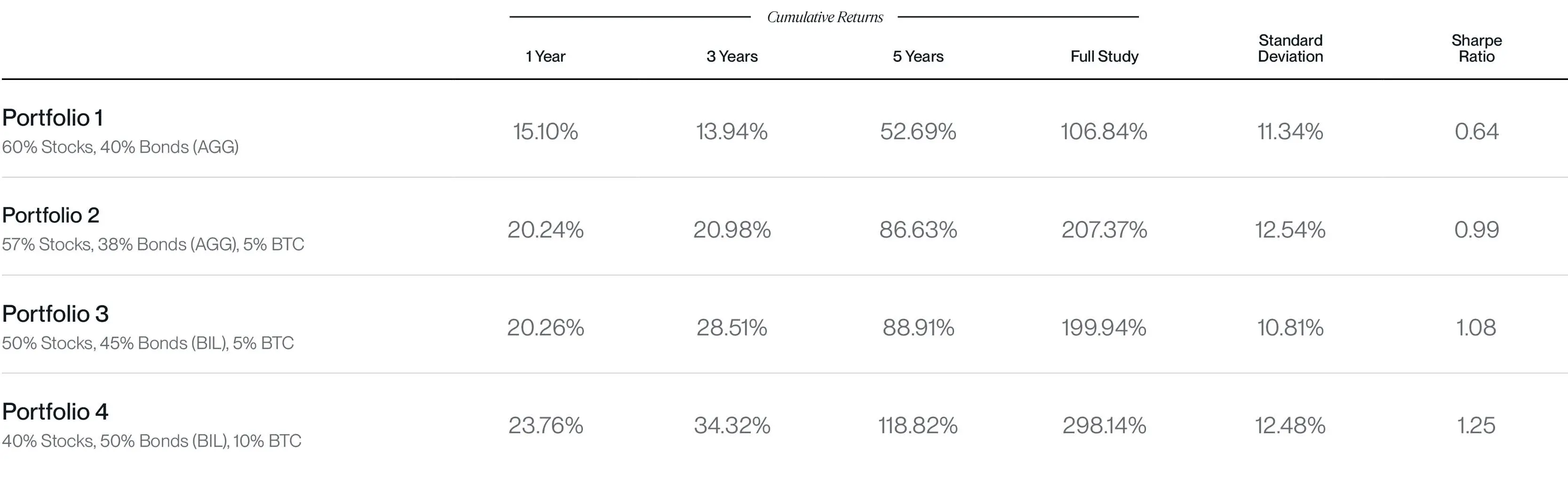

다음 표는 네 번째 포트폴리오를 추가하였는데, 주식 노출을 40%로 줄이고 채권 투자를 50%로 늘리며, 비트코인을 10%까지 확대한 경우다.

출처: Bitwise Asset Management, 데이터 제공: 블룸버그. 데이터 범위: 2017년 1월 1일 ~ 2024년 12월 31일. "주식"은 SPDR S&P 500 ETF Trust(SPY)로 대표하며, "광의의 채권"은 iShares Core US Aggregate Bond ETF(AGG), "단기 국채"는 SPDR Bloomberg 1-3개월 만기 국채 ETF(BIL)로 대표한다. 비트코인은 비트코인 현물 가격으로 대표한다.

포트폴리오 2와 비교하면 더 높은 수익을 얻으면서도 리스크는 더 작다.

물론, 앞으로 이런 경향이 계속될 것이라는 보장은 어디에도 없다. 초기 비트코인의 수익률은 매우 인상적이었지만, 향후 수익률이 본 연구 기간만큼 높게 나타날 것이라고 장담할 수는 없다.

하지만 데이터는 중요한 교훈을 준다. 비트코인을 포트폴리오에 추가할 때는 고립적으로 판단해서는 안 된다는 점이다. 전체적인 리스크 예산(risk budget)을 통합적으로 고려해야 한다. 그 결과에 당신은 놀랄지도 모른다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News