미국 주식시장이 연이은 폭락 후 반등 신호가 점차 나타나고 있다

한 줄 요약: 숏 스쿼즈, 계절적 요인, 심리 바닥권 도달, 연기금 리밸런싱, 개인 투자자들의 지속적인 매수, 대기 중인 현금성 자금 등이 반등을 촉발할 수 있음

3월 20일까지 골드만삭스 트레이딩 데스크 데이터:

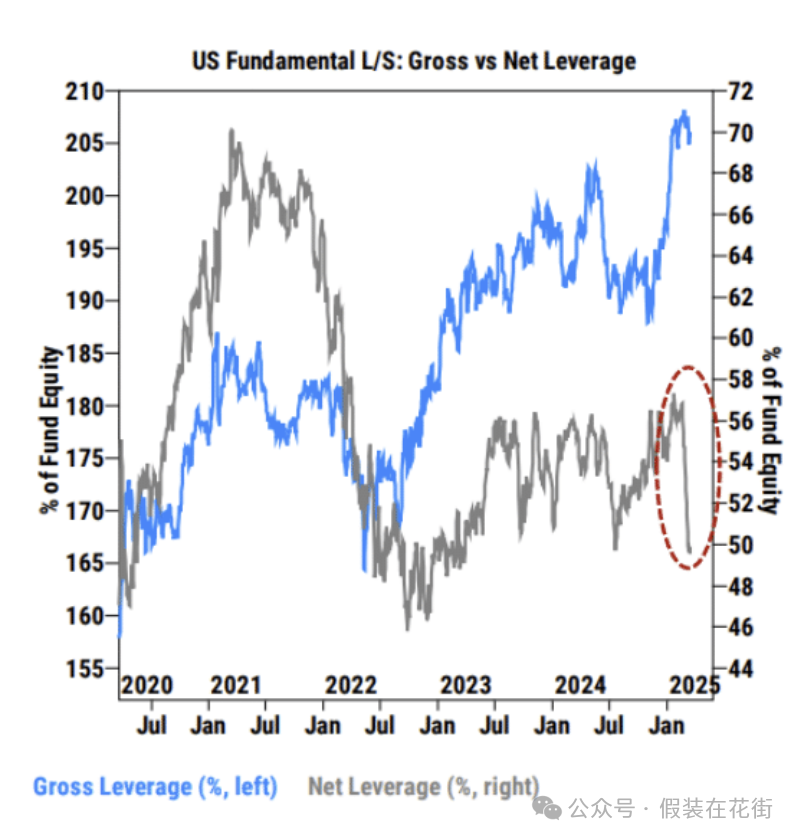

미국 기본면 헤지펀드 순레버리지율(위 그림 회색선)은 75.8%로 2년 만에 최저 수준으로 급감;

그러나 총레버리지율(위 그림 파란선)은 여전히 289.4%로 5년래 최고치를 기록하고 있으며, 이는 명백히 숏 포지션이 증가했기 때문임;

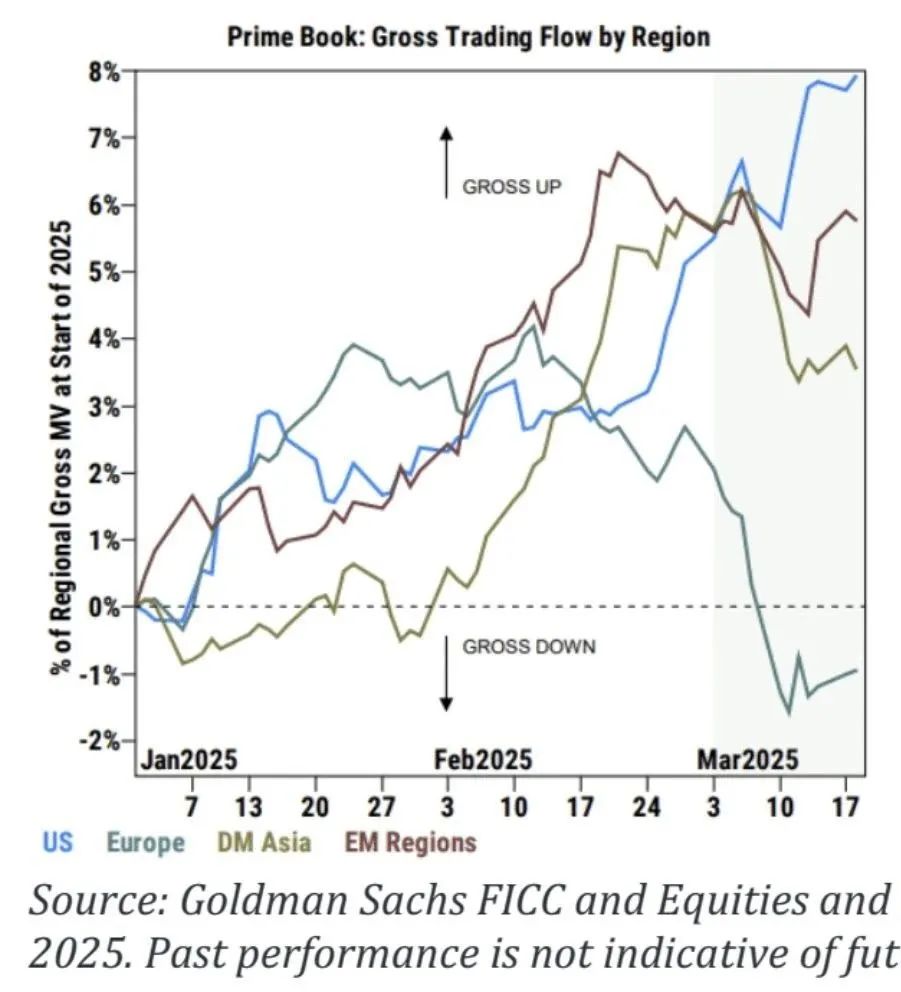

위 차트는 3월 들어 미국 내 펀드의 총레버리지율이 2.5% 급증했으며, 세계 다른 지역에서는 디레버리징이 진행되고 있음을 보여줌;

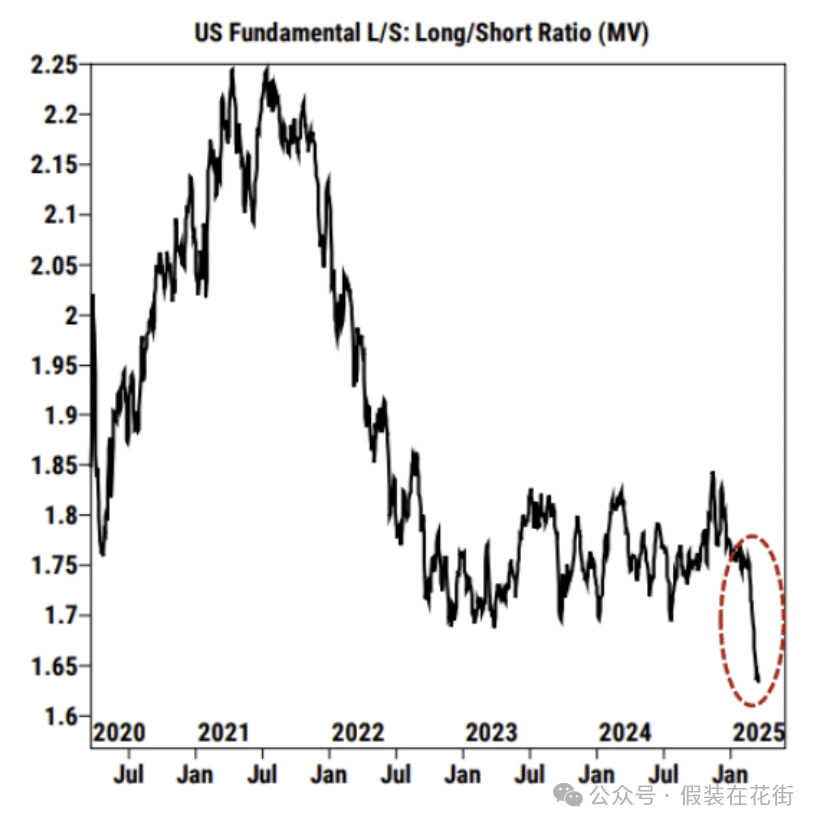

롱/숏 비율(시가총액 기준)은 1.64로 5년 이상 만에 최저 수준으로 하락;

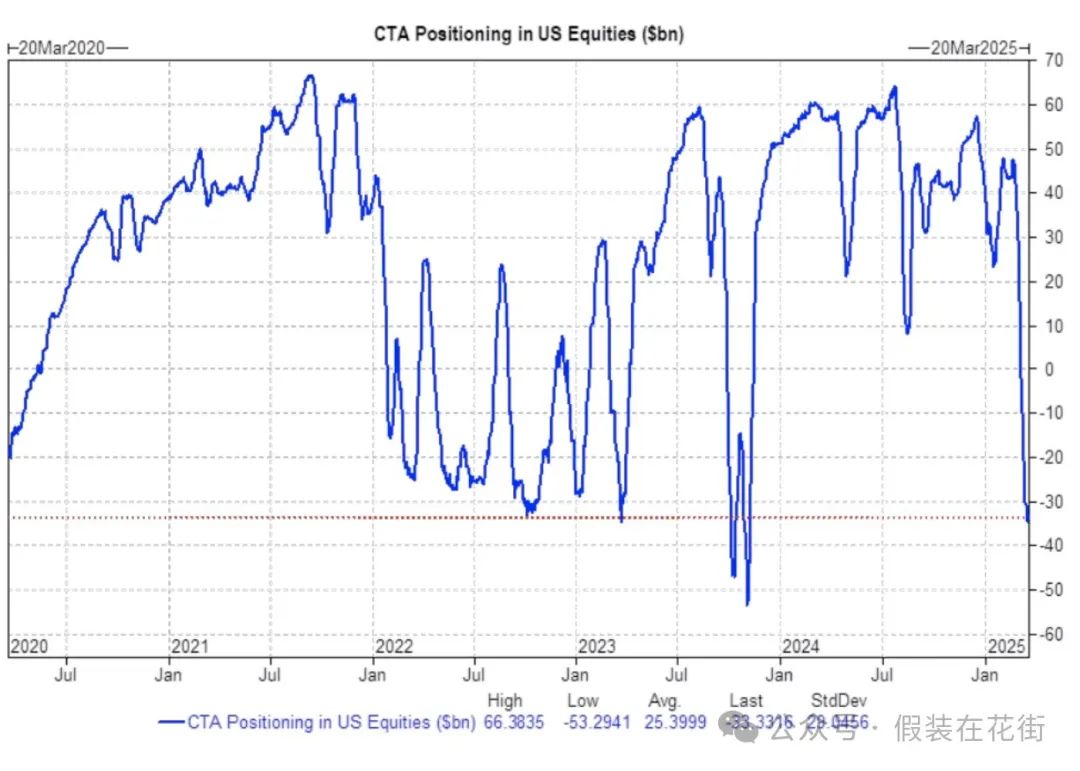

CTA 자금은 1년 반 만에 처음으로 미국 주식을 순매도 전환;

CTA 자금은 1년 반 만에 처음으로 미국 주식을 순매도 전환;

이상의 내용은 고레버리지 상태가 일부 해소되었지만 관세 시행 전까지 여전히 디레버리징 여력이 있으며, 반전 시점에 근접해 있음을 시사함.

총레버리지율 상승은 레버리지 된 숏 포지션 증가 때문인데, 이는 긍정적인 신호일 수 있음. 데이터를 통해 확인할 수 있듯이 헤지펀드는 롱 포지션을 과도하게 축소하기보다 외부 자금 조달을 통한 레버리지 숏 포지션으로 헷지를 선호하고 있음. 시장에서 이상 변동 발생 시 자금 제공자가 마진콜을 발동하면 공매도자들이 강제 청산하거나 다른 자산을 팔아 증거금을 마련해야 하는 상황이 발생하며, 즉 숏 스쿼즈 가능성은 크게 높아짐. 만약 자금 제공자들이 후자의 선택, 즉 다른 자산을 매각하도록 요구하면 시장의 이상 변동이 확대될 수 있음.

다만 이는 반드시 상승이 올 것이라는 의미는 아니며, 상승이 발생할 경우 숏 스쿼즈가 이를 가속화할 수 있다는 의미임.

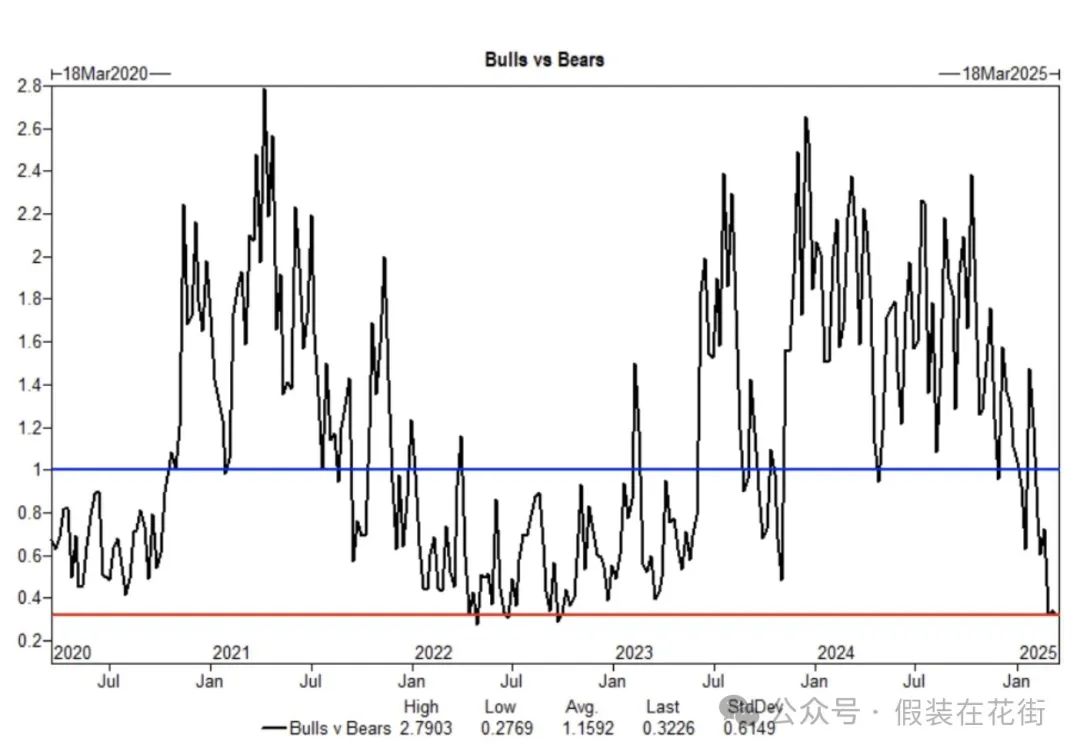

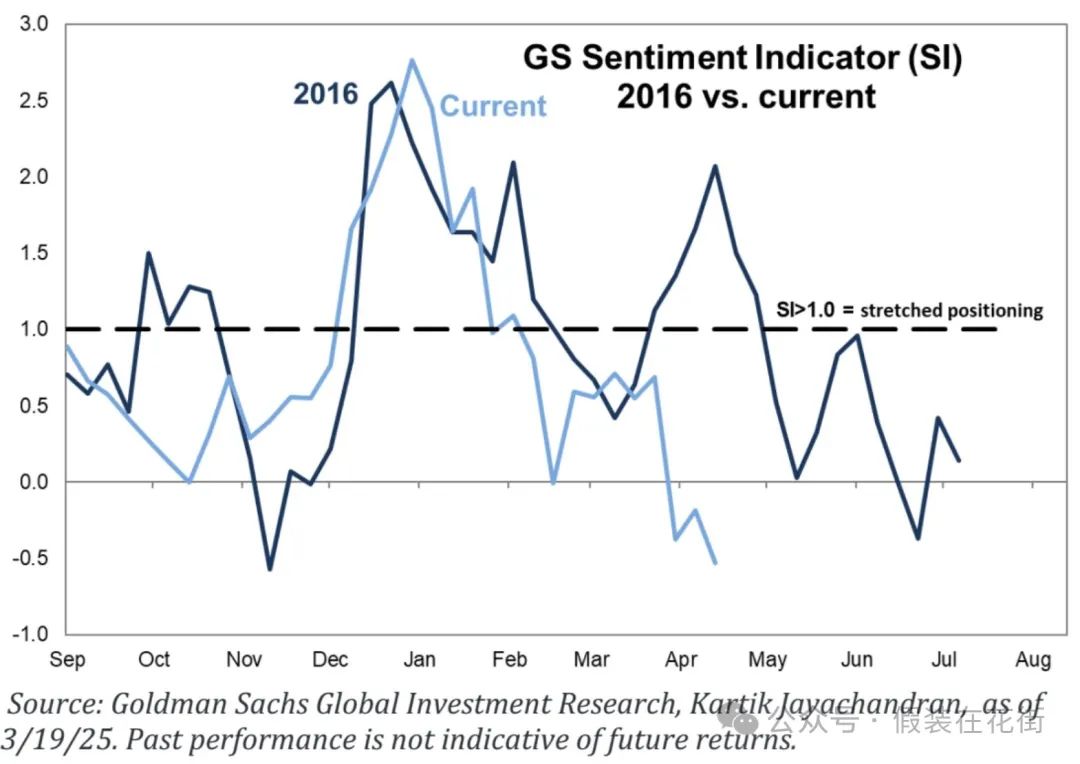

시장 심리는 바닥권에 도달했으며, 시장은 다시 "좋은 소식은 좋은 소식이다"라는 환경으로 돌아왔고, 심리 회복 가능성이 존재함:

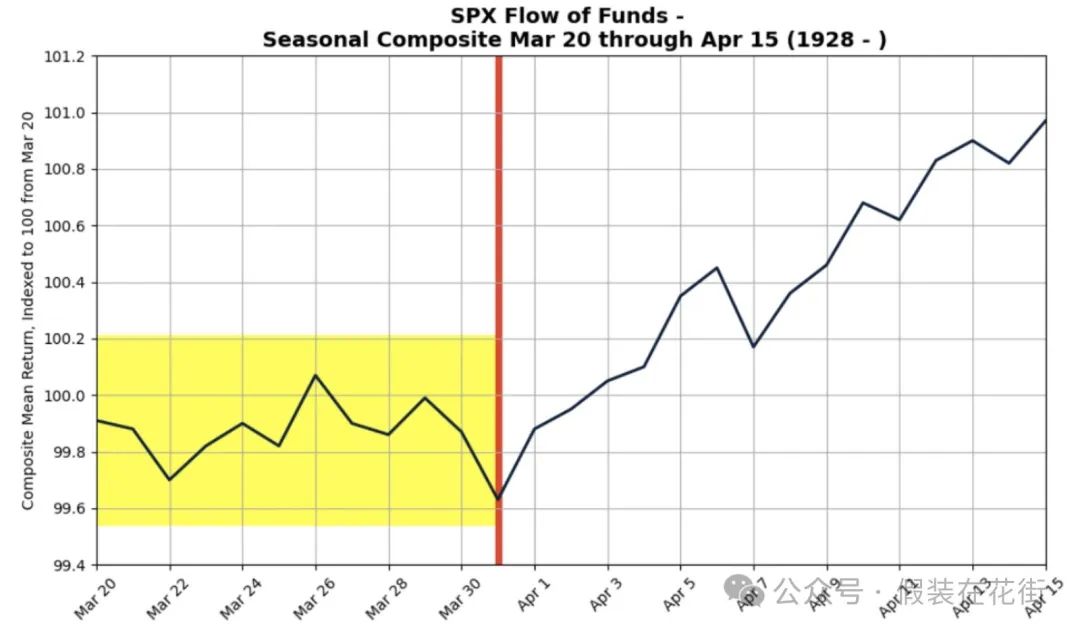

계절적 악재도 종반부로 진입:

1928년 이후 데이터에 따르면 3월 하순은 일반적으로 변동성이 크며, 올해 역시 예외는 아님.

하지만 S&P 500 지수는 3월 20일부터 4월 15일 사이 평균 0.92% 상승했고, 3월 말부터 4월 15일까지는 평균 1.1% 상승함.

이는 4월에 계절적 반등 가능성이 있음을 시사하나, 그 폭은 제한적일 것으로 보임. 4월 2일 이후 중대한 예외 상황이 없는 한 시장은 안정세를 보일 가능성이 있음.

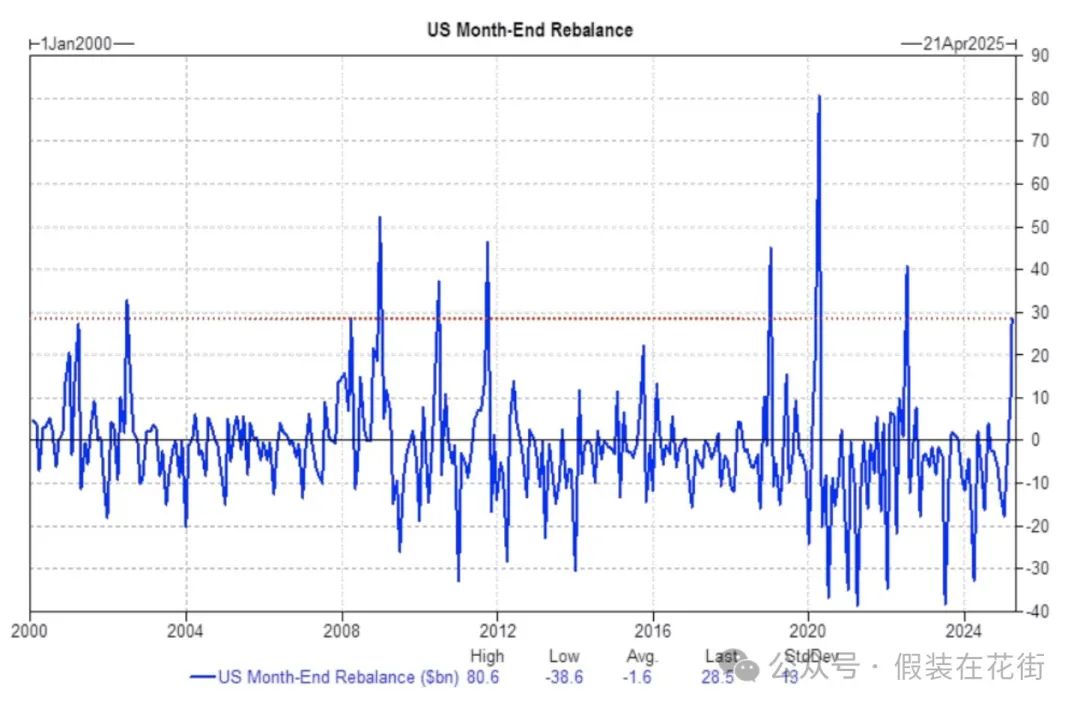

미국 연기금은 분기말에 약 290억 달러 규모의 미국 주식을 매수할 것으로 예상되며, 이는 지난 3년간 절대값 추정치의 89%분위, 2000년 1월 이후로는 91%분위에 해당함. 이러한 움직임이 시장에 어느 정도 지지력을 제공할 수 있음:

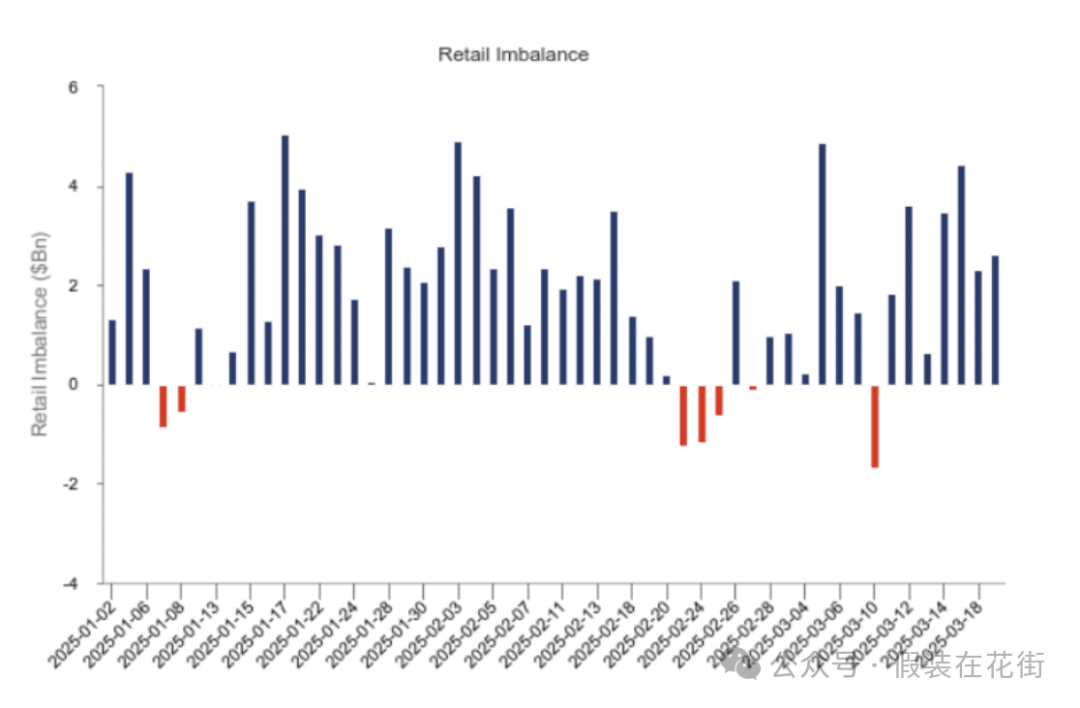

시장 변동성에도 불구하고 개인 투자자의 참여율은 여전히 안정세를 유지하고 있으며, 2025년 들어 지금까지 개인 투자자는 단 7거래일만 순매도했고, 누적 순매수 금액은 1조 5600억 달러에 달함.

또한 머니마켓펀드(MMFs)의 자산 규모는 지속적으로 성장하여 미국 내에서 8.4조 달러에 이르며, 이 자금들은 개인 및 기타 투자자들의 현금 보유액을 의미하며, 시장 심리 개선이나 투자 기회가 나타날 경우 이 자금들이 신속하게 주식 매수로 전환될 수 있음.

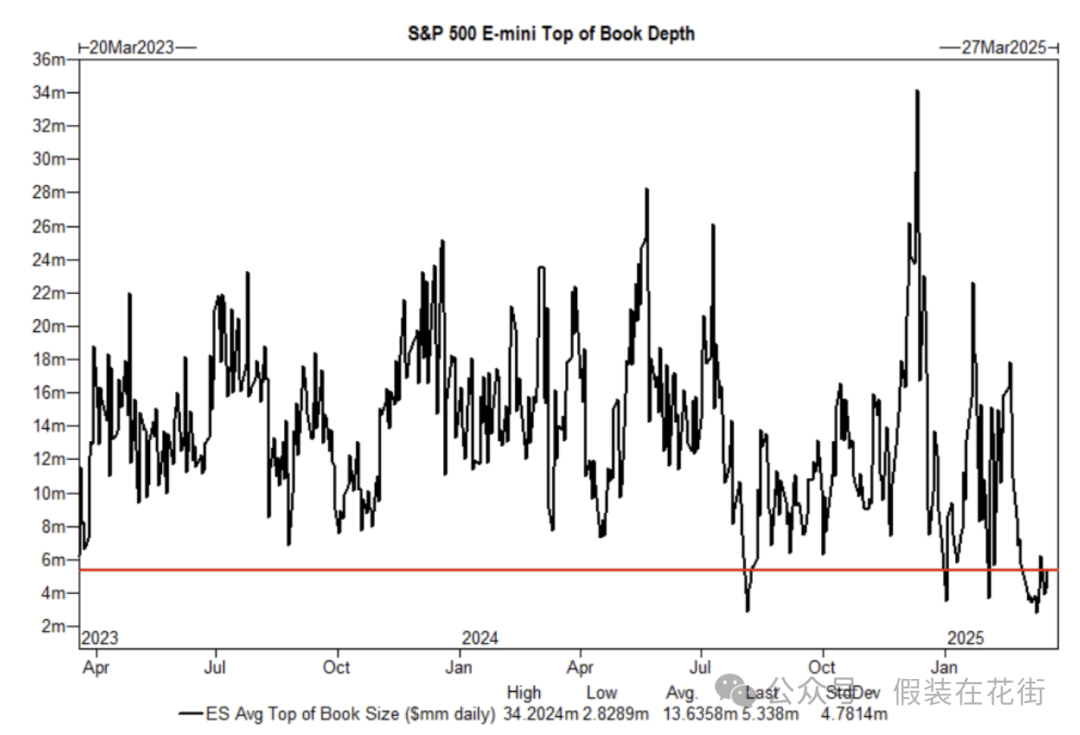

시장 유동성은 여전히 부족한 상태이며, 이것이 일중 변동성이 큰 이유이기도 하므로 리스크 관리에 유의해야 함:

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News