암호화 시장 조작의 내막: 워시 트레이딩과 가격 급등 뒤에 숨은 세력 분석

글: Dessislava Aubert, Anastasia Melachrinos

번역: Block unicorn

2024년 10월 9일, ZM Quant, CLS Global 및 MyTrade 등 세 개의 마켓 메이커와 그 소속 직원들이 암호화폐 회사 및 자사 토큰인 NexFundAI를 대신해 워시 트레이딩(wash trading)과 공모 행위를 저지른 혐의로 기소되었다. 연방수사국(FBI)이 수집한 증거에 따르면 총 18명의 개인과 법인이 이번 사건에 연루되어 있다.

본 심층 분석에서는 암호화폐 NexFundAI의 체인 상 데이터를 분석하여 다른 암호화폐에도 적용 가능한 워시 트레이딩 패턴을 식별하고, 일부 토큰의 유동성에 의문을 제기할 것이다. 또한 탈중앙화 금융(DeFi) 내 다양한 워시 트레이딩 전략과 중앙화 플랫폼에서 불법 활동을 식별하는 방법도 살펴볼 예정이다.

마지막으로 한국 시장에서 나타나는 가격 급등 사례들을 조사하며, 이들이 시장 효율성과 시장 조작 사이의 경계를 어떻게 모호하게 만드는지도 검토하겠다.

FBI, 토큰 데이터 속 워시 트레이딩 식별

NexFundAI는 FBI가 2024년 5월 설립한 가상회사가 발행한 토큰으로, 암호화시장의 시장 조작 행위를 드러내기 위한 목적으로 만들어졌다. 기소된 기업들은 고객을 대신해 알고리즘 기반 워시 트레이딩, 펌프 앤 덤프(pump-and-dump) 등의 조작 수법을 사용했으며, 일반적으로 Uniswap과 같은 DeFi 거래소에서 이를 실행했다. 이러한 행위는 신규 발행되거나 시가총액이 작은 토큰을 대상으로 하며, 실제 투자자를 유치하기 위해 활발한 거래량을 가장함으로써 최종적으로 토큰 가격과 인지도를 높이는 것을 목표로 한다.

FBI 조사 결과 명백한 자백이 확보되었으며, 피의자들은 자신들의 운영 절차와 의도를 구체적으로 설명했다. 일부는 "우리가 Uniswap에서 마켓 메이킹을 하는 방식이 바로 이것"이라고까지 언급했다. 그러나 이번 사건은 말뿐 아니라 데이터를 통해 DeFi 내 워시 트레이딩의 실체를 보여주는 중요한 사례이기도 하며, 아래에서 이를 심층적으로 분석하겠다.

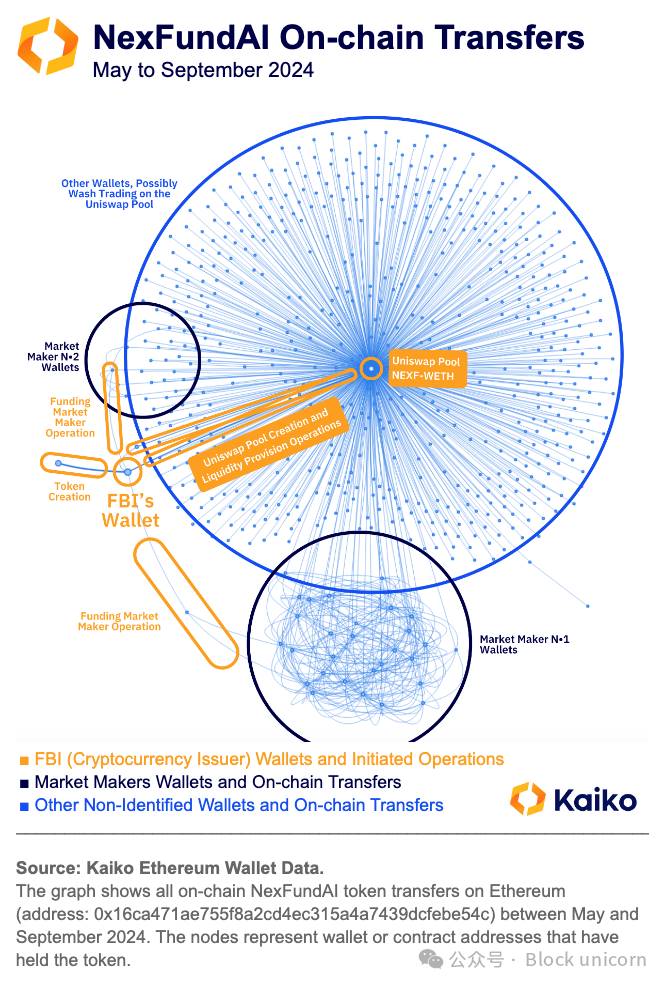

FBI의 가짜 토큰인 NexFundAI(Kaiko 코드: NEXF)에 대한 데이터 분석을 시작하기 위해 먼저 토큰의 체인 상 송금 데이터를 확인하겠다. 해당 데이터는 토큰 발행 이후의 전체 경로를 제공하며, 이 토큰을 보유한 모든 지갑 및 스마트 계약 주소를 포함한다.

데이터 분석 결과, 토큰 발행자가 토큰 자금을 한 마켓 메이커 지갑으로 이체했고, 이 지갑은 다시 수십 개의 다른 지갑으로 자금을 분배했다. 도표상 이들은 진한 파란색 클러스터로 표시된다.

그 후 이 자금들은 발행자가 생성한 유일한 2차 시장인 Uniswap에서 워시 트레이딩에 사용되었으며, 도표 중앙에 위치한 이 시장은 (2024년 5월부터 9월까지) 거의 모든 토큰 수취 또는 이체 지갑의 교차점 역할을 했다.

이러한 발견은 FBI의 침투 수사(혹은 '조작' 작전)를 통해 밝혀진 정보를 추가로 입증한다. 기소된 기업들은 여러 로봇과 수백 개의 지갑을 이용해 워시 트레이딩을 수행하며, 초기 진입을 노리는 투자자들의 의심을 피했다.

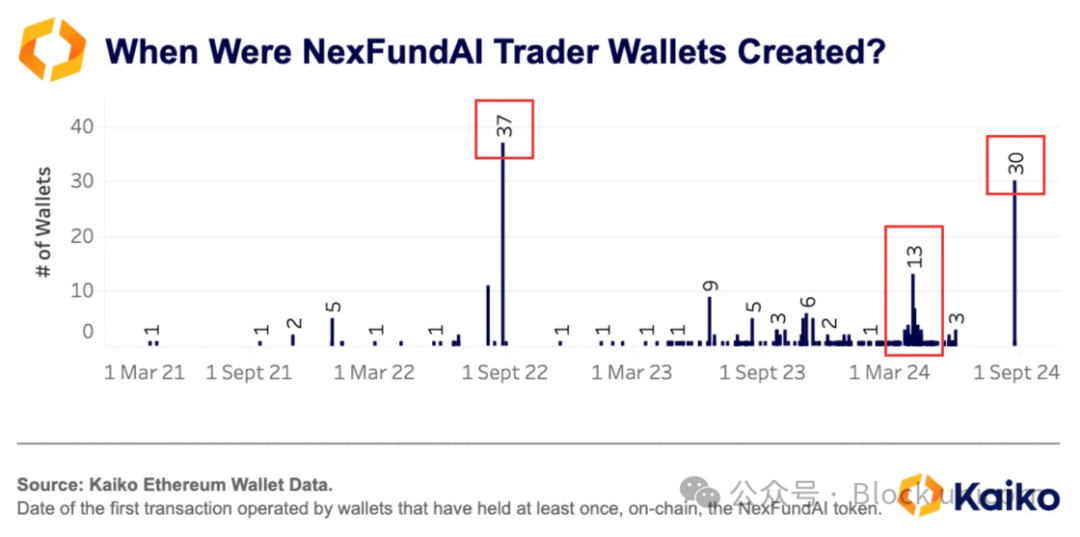

분석을 더 정교하게 하고 특히 클러스터 내 지갑들의 송금이 사기적 성격임을 확인하기 위해 각 지갑이 최초로 자금을 받은 날짜를 기록했다. 이때 NexFundAI 토큰의 이체만 고려한 것이 아니라 전체 체인 상 데이터를 기준으로 삼았다. 분석 결과, 표본에 포함된 485개 지갑 중 148개(약 28%)가 최초 자금 수령 블록이 최소 5개 이상의 다른 지갑과 동일한 것으로 나타났다.

이처럼 알려지지 않은 토큰에서 그러한 거래 패턴이 나타나는 것은 거의 불가능하다. 따라서 적어도 이 138개 주소는 거래 알고리즘과 관련이 있으며 워시 트레이딩에 사용되었을 가능성이 크다고 추정할 수 있다.

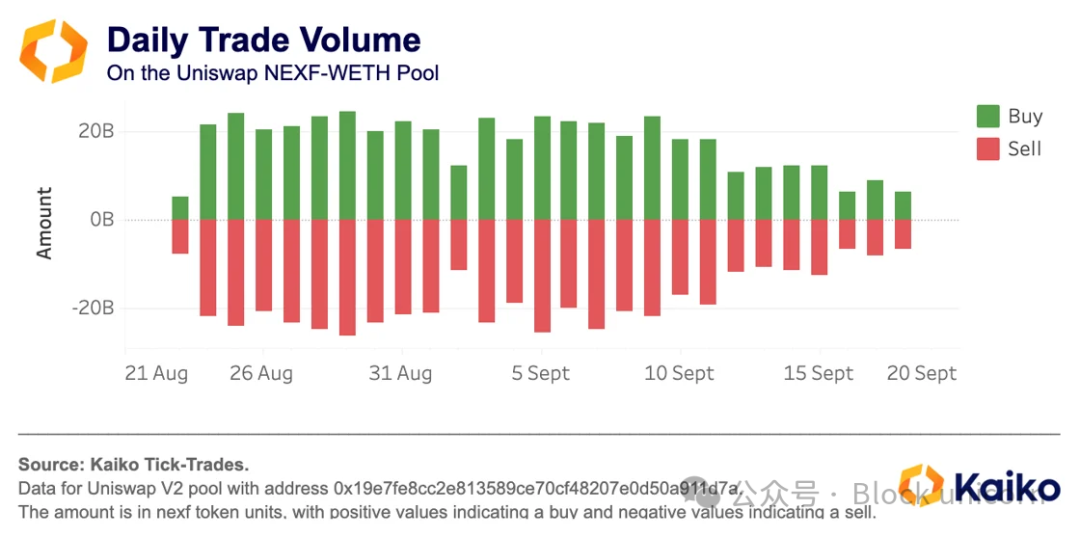

이 토큰과 관련된 워시 트레이딩을 더욱 명확히 확인하기 위해 유일하게 존재하는 2차 시장의 시장 데이터를 분석했다. Uniswap 시장의 일일 거래량을 집계하고 매수 및 매도량을 비교한 결과, 두 값 사이에 놀라울 정도의 대칭성을 발견했다. 이 대칭성은 마켓 메이커 회사가 매일 모든 워시 트레이딩 참여 지갑 간에 총액을 상쇄하고 있음을 시사한다.

단일 거래 수준까지 깊이 들어가 지갑 주소별로 거래를 색상으로 구분한 결과, 특정 주소들은 한 달간의 거래 활동 동안 동일한 수량과 타임스탬프로 완전히 동일한 단일 거래를 반복했다. 이는 이들 주소가 워시 트레이딩 전략을 사용했으며, 서로 연결되어 있음을 시사한다.

추가 조사 결과 Kaiko의 Wallet Data 솔루션을 활용해 분석한 바, 두 주소는 체인 상에서 직접 상호작용한 적 없음에도 불구하고 동일한 지갑 주소(0x4aa6a6231630ad13ef52c06de3d3d3850fafcd70)로부터 WETH 자금을 공급받았다. 해당 지갑은 자체적으로 Railgun의 스마트 계약을 통해 자금을 받았는데, Railgun 공식 홈페이지에 따르면 "RAILGUN은 전문 트레이더와 DeFi 사용자를 위한 스마트 계약으로, 암호화 거래의 프라이버시를 강화하는 데 목적을 둔다"고 명시되어 있다. 이러한 발견은 해당 지갑 주소들이 시장 조작 또는 그보다 더 심각한 행위를 은폐하려는 목적을 가지고 있었음을 시사한다.

DeFi 사기, NexFundAI를 넘어

DeFi 내 조작 행위는 FBI의 조사에 국한되지 않는다. 우리의 데이터에 따르면 이더리움 기반 탈중앙화 거래소에 상장된 20만 개 이상의 자산 중 다수는 실질적인 용도가 없으며 단일 개인이 통제하고 있다.

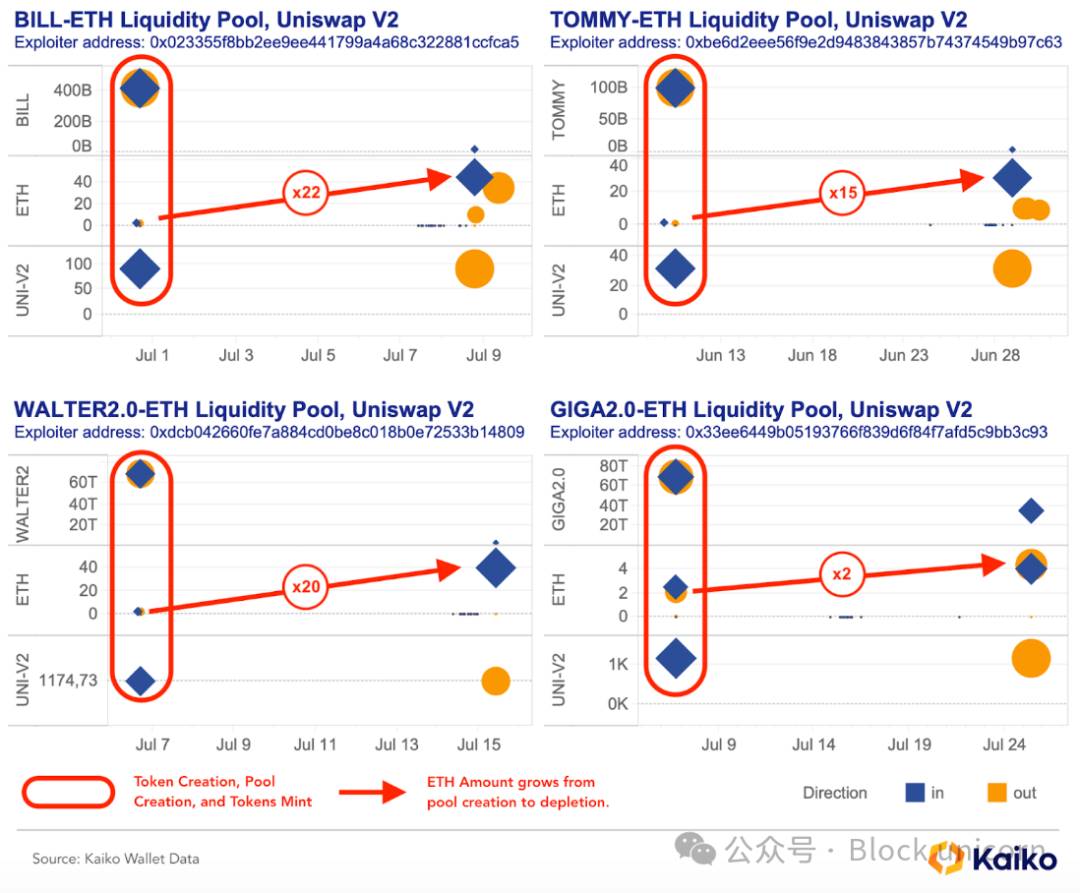

일부 이더리움 토큰 발행자는 Uniswap에 단기 유동성 풀을 구성한다. 풀 내 유동성을 통제하면서 다수의 지갑을 이용해 워시 트레이딩을 수행함으로써 풀의 매력을 강화하고 일반 투자자의 진입을 유도한 후 ETH를 축적하고 보유 토큰을 매도한다. Kaiko Wallet Data에 따르면 네 종류의 암호화폐에 대한 분석 결과, 이러한 조작은 약 10일 만에 초기 ETH 투자액의 22배에 달하는 수익을 창출할 수 있음을 보여주었다. 이 분석은 FBI의 NexFundAI 조사를 넘어서 토큰 발행자들 사이에 광범위하게 존재하는 사기 행위를 드러낸다.

데이터 패턴: GIGA2.0 토큰 사례

특정 사용자(예: 0x33ee6449b05193766f839d6f84f7afd5c9bb3c93)가 특정 주소(예: 0x000)로부터 새로운 토큰의 전체 공급량을 수령(및 시작)한다.

사용자는 즉시(당일 내) 해당 토큰과 일부 ETH를 이체하여 새로운 Uniswap V2 유동성 풀을 생성한다. 모든 유동성이 사용자에 의해 제공되므로, 사용자는 자신의 기여를 증명하는 UNI-V2 토큰을 받는다.

평균적으로 10일 후, 이 사용자는 모든 유동성을 철수하고 UNI-V2 토큰을 소각한 뒤 거래 수수료로 발생한 추가 ETH 수익을 인출한다.

이 네 개 토큰의 체인 상 데이터를 분석한 결과 동일한 패턴이 반복적으로 나타났으며, 이는 자동화되고 반복적인 조작이 순수한 수익 창출을 목적으로 실행되었음을 시사한다.

시장 조작, DeFi에만 국한되지 않아

FBI의 조사는 이러한 행위를 효과적으로 드러냈지만, 시장 남용은 암호화폐나 DeFi에만 국한되지 않는다. 2019년 Gotbit의 CEO는 소규모 거래소들의 묵인 아래 암호화 프로젝트가 "성공한 것처럼 보이게" 만드는 비윤리적 사업을 공개적으로 언급한 바 있다. 본 사건에서 Gotbit의 CEO와 이사회 멤버 두 명도 여러 암호화폐의 조작에 관여한 혐의로 기소되었다.

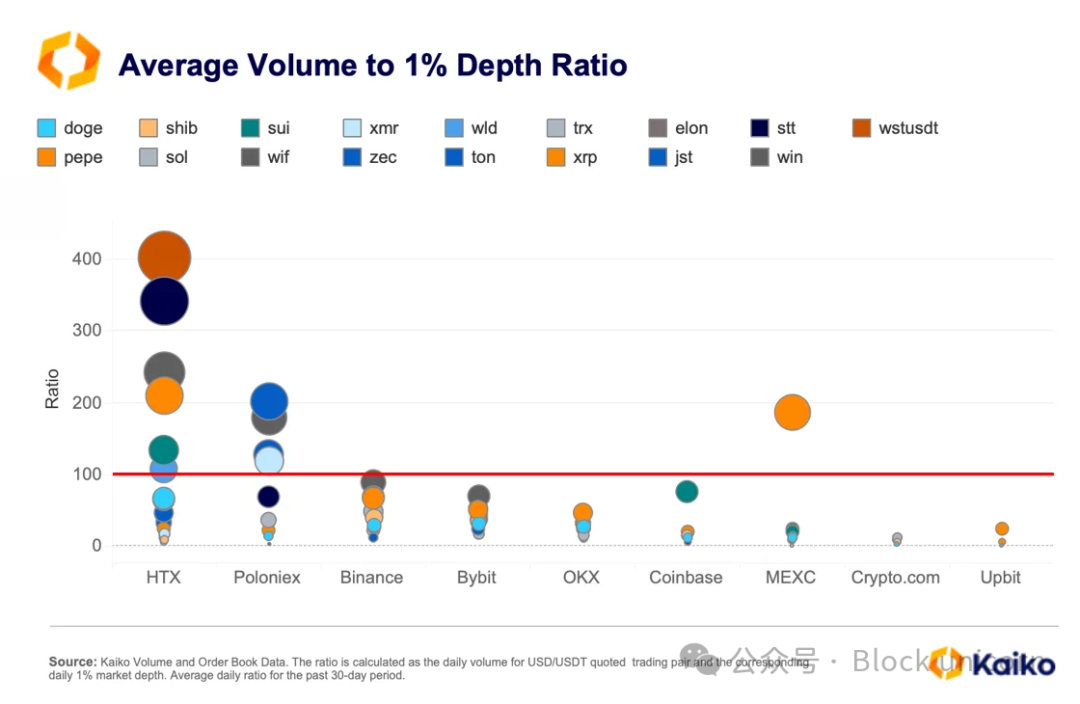

그러나 중앙화 거래소에서 이러한 조작을 식별하는 것은 훨씬 어렵다. 이러한 거래소는 시장 수준의 오더북과 거래 데이터만을 공개하므로, 허위 거래를 정밀하게 식별하기 어렵다. 그럼에도 불구하고 거래 패턴과 시장 지표를 여러 거래소에 걸쳐 비교하면 문제를 발견하는 데 도움이 될 수 있다. 예를 들어, 거래량이 유동성(1% 시장 깊이)을 현저히 초과한다면 이는 워시 트레이딩과 관련이 있을 수 있다.

데이터에 따르면 HTX와 Poloniex에는 거래량-유동성 비율이 100배를 초과하는 자산이 가장 많다. 일반적으로 밈코인(meme coin), 프라이버시 코인, 저시가총액 알트코인이 비정상적으로 높은 거래량-깊이 비율을 보인다.

참고로 거래량-유동성 비율은 완벽한 지표는 아니다. 일부 거래소의 프로모션 활동(예: 수수료 무료 이벤트)으로 인해 거래량이 크게 증가할 수 있기 때문이다. 허위 거래량을 보다 확실하게 판단하기 위해선 거래소 간 거래량 상관관계를 확인할 수 있다. 일반적으로 동일 자산의 거래량 추세는 여러 거래소에서 서로 연관성이 있으며 장기적으로 일관성을 유지한다. 만약 거래량이 장기간 단조롭게 유지되거나 장시간 거래가 없는 구간이 반복되거나, 혹은 거래소 간에 뚜렷한 차이가 나타난다면 이는 비정상적인 거래 활동을 시사할 수 있다.

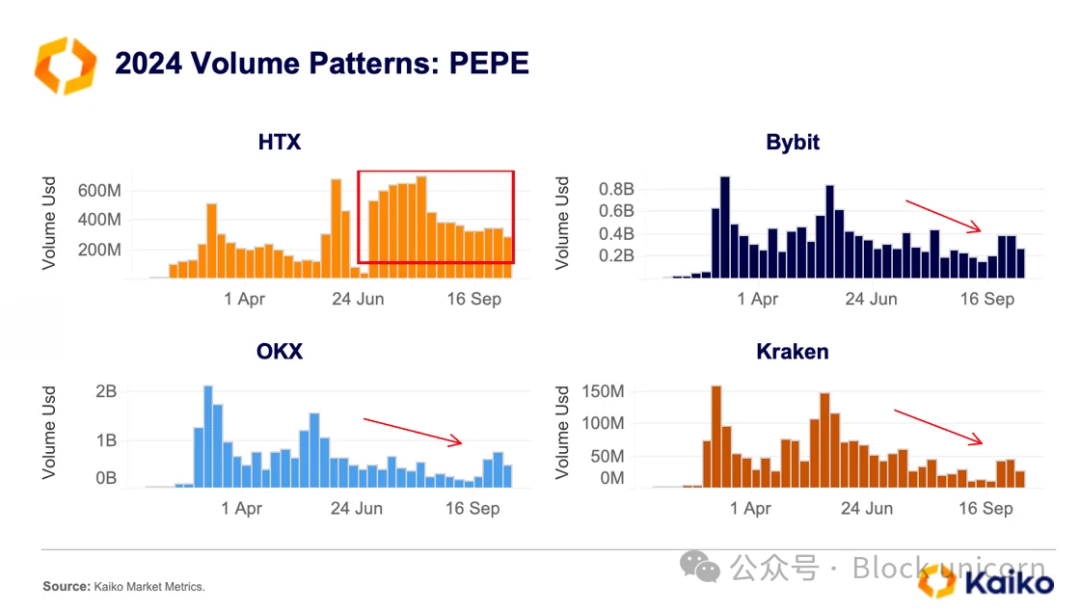

예를 들어 일부 거래소의 PEPE 토큰을 살펴보면, 2024년 HTX의 거래량 추세가 다른 플랫폼과 현저히 다르다는 것을 알 수 있다. HTX에서는 7월 동안 PEPE 거래량이 높은 수준을 유지하거나 오히려 상승했으나, 대부분의 다른 거래소에서는 거래량이 감소했다.

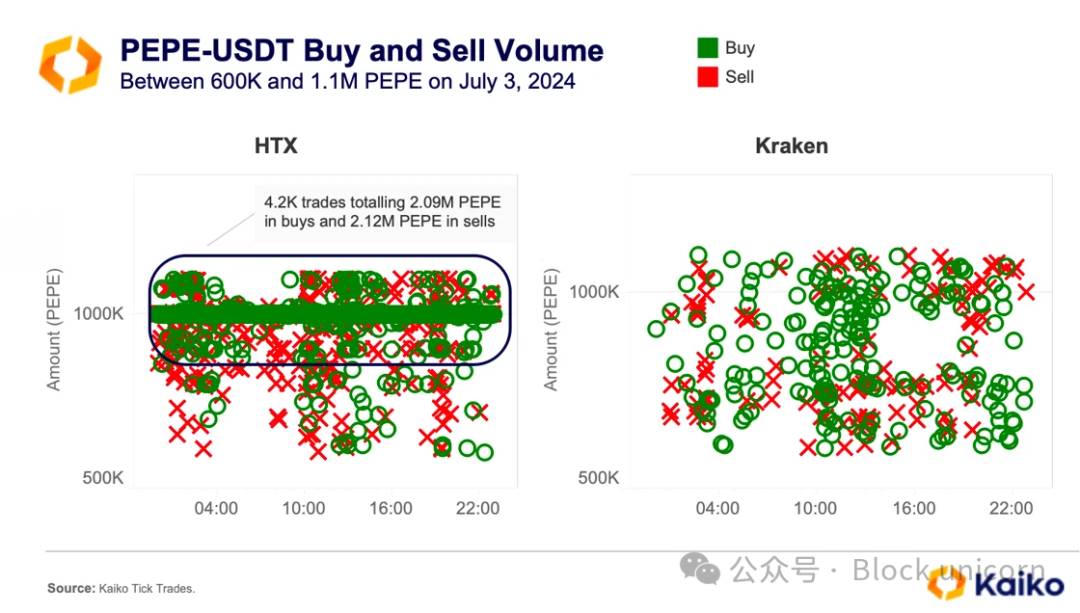

거래 데이터를 추가 분석한 결과 HTX의 PEPE-USDT 시장에서는 알고리즘 거래가 활발했다. 7월 3일 하루 동안 100만 PEPE 규모의 매수 및 매도 주문이 4,200건 발생했으며, 시간당 평균 약 180건이었다. 이와 대조적으로 Kraken의 동기 거래 데이터는 소매 중심의 자연스러운 패턴을 보였으며, 거래 규모와 시간 모두 불규칙했다.

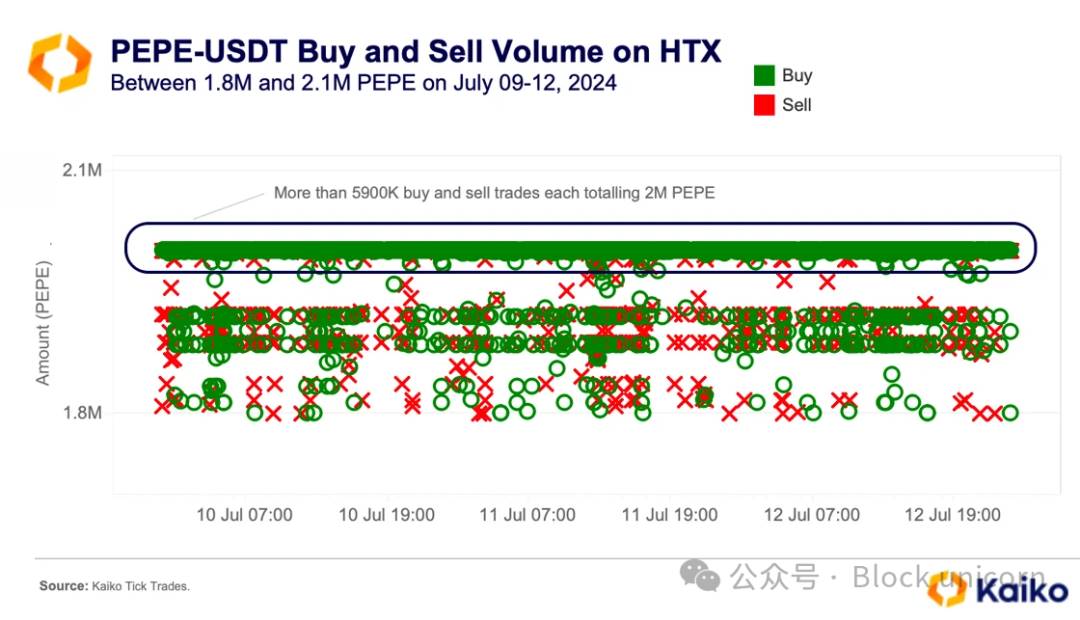

7월의 다른 날에도 유사한 패턴이 나타났다. 예를 들어 7월 9일부터 12일까지 200만 PEPE 규모의 매수 및 매도 거래가 5,900건 이상 실행되었다.

이러한 징후들은 자동화된 워시 트레이딩 가능성을 시사한다. 높은 거래량-깊이 비율, 비정상적인 주간 거래 패턴, 반복되는 고정 규모의 주문, 그리고 빠른 실행 속도 등이 그것이다. 워시 트레이딩에서는 동일 주체가 동시에 매수 및 매도 주문을 내어 거래량을 부풀리고 시장을 더 유동적으로 보이게 만든다.

시장 조작과 시장 효율성의 미묘한 경계

암호화 시장에서 시장 조작은 때때로 시장의 비효율성을 이용해 수익을 얻는 아비트리지(arbitrage)로 오인될 수 있다.

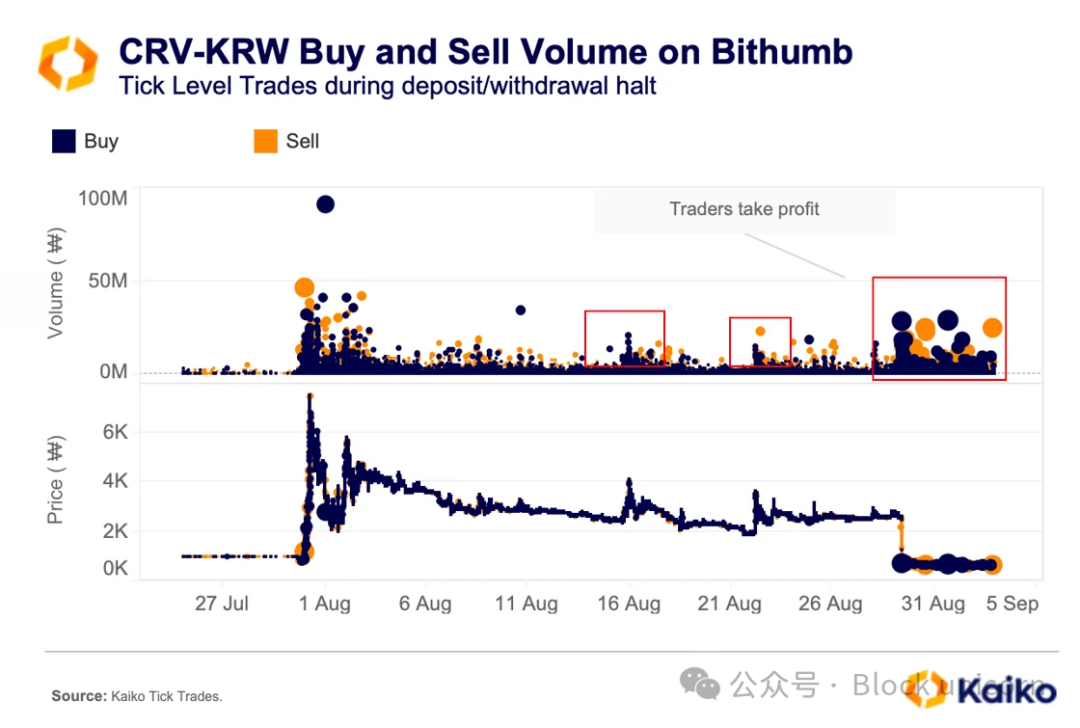

예를 들어 한국 시장에서는 '낚시성 급등'(펌프 후 유동성 풀 청산) 현상이 빈번하게 나타난다. 트레이더들은 입금 및 출금이 일시 정지되는 상황을 이용해 자산 가격을 인위적으로 끌어올린 후 수익을 실현한다. 대표적인 사례로 2023년, Curve의 원생 토큰(CRV)이 해킹 사태로 인해 한국의 여러 거래소에서 입출금이 일시 정지된 일이 있었다.

도표를 보면 Bithumb이 CRV 토큰의 입금 및 출금을 정지하자 대량의 매수 주문이 가격을 크게 상승시켰으나, 이후 매도 물량이 나오면서 급격히 하락했다. 일시 정지 기간 동안 매수에 따른 단기 급등 이후 항상 매도가 뒤따랐다. 전체적으로 매도량이 매수량을 현저히 초과했다.

일시 정지가 해제되면 거래소 간 아비트리지를 통해 가격이 급속히 하락한다. 이러한 일시 정지는 유동성 제한으로 인해 가격이 상승할 것이라는 기대감을 갖게 하며, 소매 투자자들과 투기꾼들을 끌어모으는 경향이 있다.

결론

암호화 시장 내 시장 조작을 식별하는 작업은 아직 초기 단계에 있다. 그러나 과거 조사의 데이터와 증거를 결합함으로써 규제 기관, 거래소, 투자자들은 향후 시장 조작 문제에 더 잘 대응할 수 있게 된다. DeFi 분야에서는 블록체인 데이터의 투명성이 다양한 토큰의 워시 트레이딩을 탐지하는 독특한 기회를 제공하며, 시장의 신뢰성을 점차 높이는 데 기여할 수 있다. 중앙화 거래소에서는 시장 데이터를 통해 새로운 형태의 남용을 드러낼 수 있으며, 일부 거래소의 이해관계를 대중의 이익과 맞추는 방향으로 나아갈 수 있다. 암호화 산업이 발전함에 따라 모든 이용 가능한 데이터를 활용하면 부정행위를 줄이고 더 공정한 거래 환경을 조성할 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News