Pendle 입문: 금리의 카지노

가격과 TVL 모두 500% 성장하며 고정 금리라는 '검증된 틈새 시장'에서 오래된 프로젝트 Pendle이 다시 주목받고 있다.

고정 금리? 아니다, 사실상 이자는 카지노다! 이 업계에서 언제나 가장 끌리는 것은 '도박'이다.

본문은 실제 계산 사례를 통해 Pendle의 메커니즘을 쉽게 이해하고, LSD / GLP 등 수익성 자산 이용자들이 어떻게 하면 더 큰 수익을 얻을 수 있는지 살펴보며, 금리 스와프라는 중요한 파생상품 시장의 전망도 다룰 것이다.

개요

Pendle은 금리 스와프 플랫폼으로 간단히 말해 다음과 같다:

특정 기간 동안 수익을 발생시키는 자산(SY)의 원금(PT)과 이자(YT)를 분리한다.

PT/YT는 내장된 AMM에 의해 가격이 결정되며, 알고리즘 매개변수가 유동성 곡선을 정의하고 자유 시장이 최종 가격을 형성한다.

핵심은 SY를 PT로 전환하면 일정 기간 동안 금리를 고정할 수 있고, YT는 레버리지를 이용해 금리 상승을 노리는 도박 도구라는 점이다.

계산 예시

GLP를 예로 들어보자. 현재

GLP = $0.9755

YT = $0.1642

PT = $0.8113

만기일 = 375일

즉, 이 375일 동안 GLP의 수익은 전부 YT에게 귀속되고, PT는 375일 후 1:1 비율로 GLP를 받을 수 있다.

PT

1 GLP로 $0.9755/$0.8113 = 1.202 PT를 구마다고 가정하자.

그러면 375일 후에는 1.202 GLP를 보유하게 된다.

연 환산 수익률(APY)은 1.202 ^ (365/375)-1 = 19.6%이다.

즉, 앞으로 1년 이상 동안 GLP가 얼마의 거래 수수료를 나눠갖든 상관없이 19.6% APY를 확보할 수 있다는 의미다.

이것이 바로 PT가 제공하는 고정 금리 기능이다.

YT

1 GLP로 $0.9755/$0.1642 = 5.941 YT를 구매한다고 가정하자.

375일 후 수익은 얼마나 될까? 이는 완전히 GLP의 실제 수익 실적에 달려 있다.

실제 금리 = 암묵적 금리

소위 암묵적 APY(Implied APY) = 19.6%란, 향후 375일 동안 GLP의 실제 APY가 19.6%라고 가정한다는 의미다.

1YT의 수익은 1.196^(375/365) -1 = 0.202 GLP이다.

따라서 1 GLP로 구매한 5.941 YT는 결국 5.941*0.202= 1.200 GLP가 된다.

APY로 환산하면 1.2^ 365/375-1 = 19.6% (왼쪽 계산 결과 19.4%, 약간의 오차 있음).

실제 금리 > 암묵적 금리

만약 GLP의 실제 APY가 다음 375일 동안 현재 수준인 53.1%를 유지한다면?

현재 1 GLP로 YT를 구매하면, 375일 후에는 다음과 같은 수익을 얻게 된다.

5.941* (1.531^(375/365) -1) = 3.261 GLP

APY로 환산하면 3.261^ 365/375-1 = 207%.

맞다, 이런 경우 YT를 구매하면 큰 수익을 올릴 수 있다.

실제 금리 < 암묵적 금리

반면 GLP의 실제 APY가 10%에 불과하다면?

5.941*(1.1^(375/365) -1) = 0.611 GLP.

맞다, YT를 구매하면 0.4 GLP를 손해보게 된다.

결론적으로 다음과 같다:

SY의 실제 금리 = 암묵적 금리 → YT 수익은 암묵적 금리와 동일

SY의 실제 금리 > 암묵적 금리 → YT는 레버리지를 통해 초과 금리를 획득

SY의 실제 금리 < 암묵적 금리 → YT는 레버리지를 통해 부족한 금리를 잃으며, 원금까지 손해볼 수 있음

가격 결정 및 AMM

그렇다면 YT/PT는 어떻게 가격이 결정되고 거래되는가?

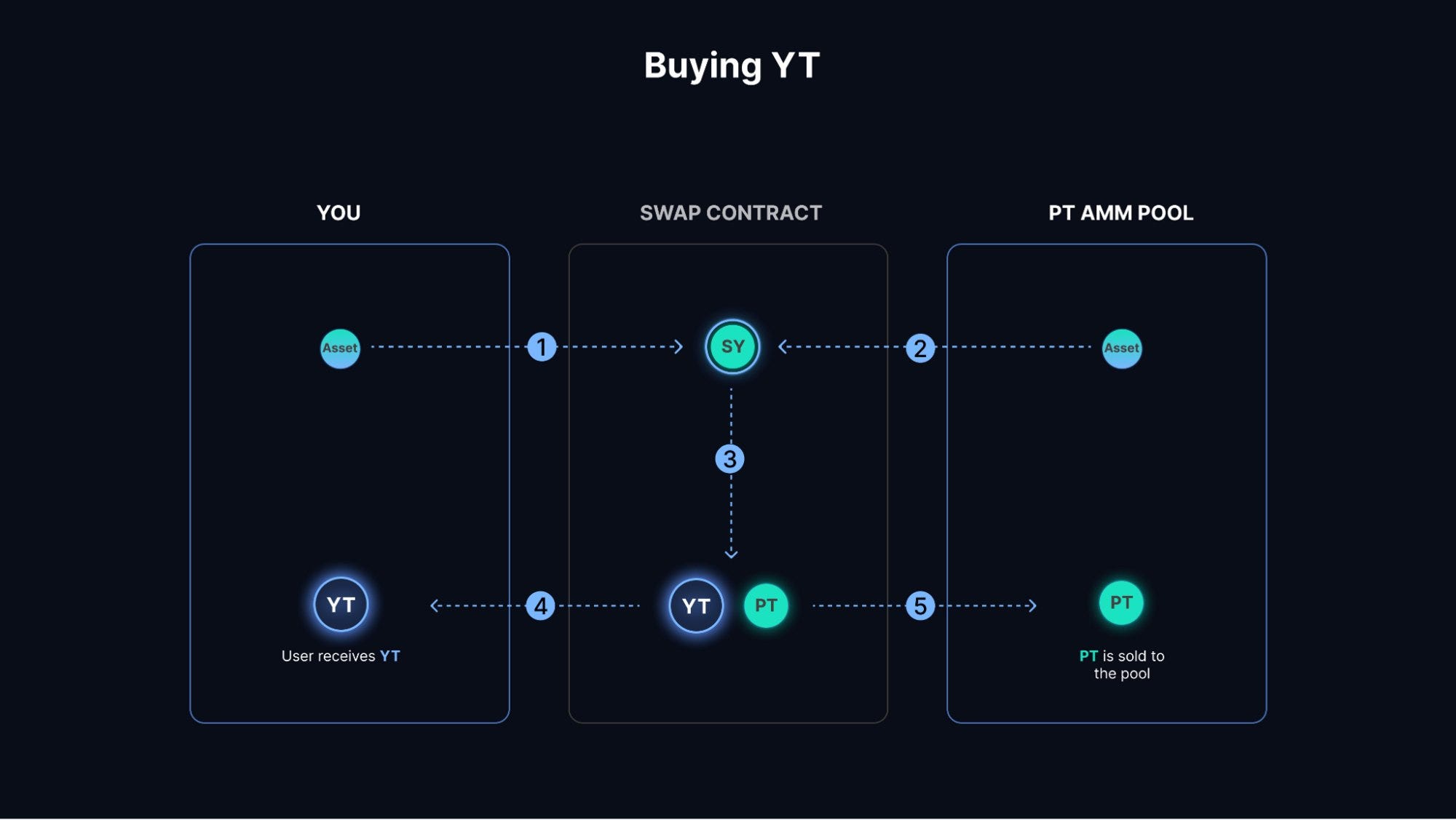

Pendle은 내부에 PT/SY용 AMM을 탑재하여 외부 참여자가 유동성을 공급할 수 있도록 하고 있으며, 사용자는 이를 통해 PT를 거래할 수 있다. 반면 YT 거래는 좀 더 복잡하다:

사용자가 1 SY로 X 개의 YT를 구매하는 트랜잭션 실행

Pendle 컨트랙트가 AMM에서 (X-1) 개의 SY를 인출

두 건의 SY를 합쳐 X SY = X PT + X YT로 분할

X 개의 YT는 사용자에게 전달되고, X 개의 PT는 AMM으로 반환된다. X PT = (X-1) SY = X SY - X YT이므로 풀의 총 자산은 변하지 않는다.

YT를 판매하는 경우는 반대 순서로 진행되며, 아래 이미지를 참고하면 된다.

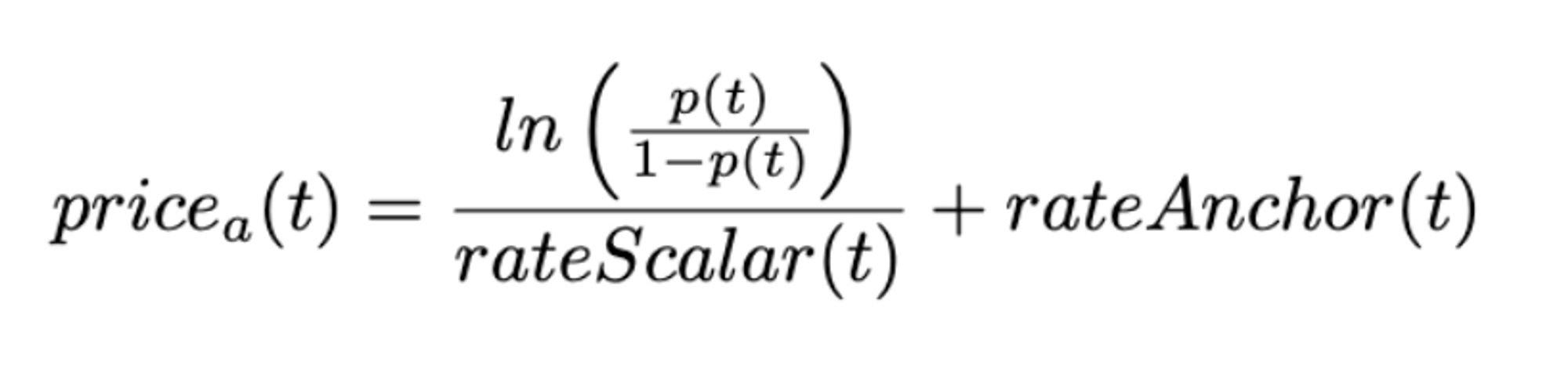

Pendle의 AMM은 어떻게 가격을 결정할까?

이는 Notional에서 차용한 것으로, 공식이 복잡하지만 핵심 개념을 요약하면 다음과 같다:

만기일이 길수록 유동성 분포가 넓어지고, 만기일이 짧을수록 유동성이 집중된다.

유동성 중심점은 SY의 현재 실제 APY 위치에 있다. 즉, Curve V1의 유동성이 1:1에 집중되는 것과 유사하다.

PT 비중이 10%-90% 사이에서 변동할 때 금리는 [0, Max] 범위 내에서 변동하며, MAX는 설정된 최대 APY 추정치다.

이러한 설계의 이유는 아마도 다음과 같을 것이다:

거래로 형성된 암묵적 금리는 실제 금리 근처에 있어야 하므로 그 지점에 유동성을 집중시킨다.

만기일이 길수록 미래 금리에 대한 불확실성이 크므로, 더 넓은 유동성 분포를 통해 편차가 큰 거래도 가능하게 한다.

이러한 설계를 통해 Pendle은 고정 금리와 금리 전망 도박이라는 두 가지 수요를 충족시키는 시장 기반 금리 거래 플랫폼을 구현했다.

가치 포착

기존 고정 금리 시장에서 실패한 제품들은 대부분 '확실성'과 '도박성'을 동시에 충족시키지 못했다. Pendle은 이를 잘 해결했고, LSD/Perp DEX 덕분에 수익성 자산이 크게 증가하면서 다시 한번 성장 궤도에 올랐다.

메커니즘을 설명했으니 Pendle의 제품 자체는 분명 장점이 있지만, 현재 토큰의 가치 포착 능력은 여전히 낮은 편이다.

주요 가치 포착 모델은 다음과 같다:

PT/YT 거래 수수료: 약 0.1%, 시간에 따라 동적 조정되며, 80%는 vePENDLE에, 20%는 LP에게 돌아간다.

YT 이자: 3%가 vePENDLE에 귀속된다.

ve-토큰 이코노미: 투표를 통해 어떤 풀에 인센티브를 줄지 결정.

지난 7일간 거래량은 약 100만 달러이며, 연간 거래 수수료 수입은 1M * 52 * 0.001 * 0.8 = 4만 달러다.

현재 TVL은 3400만 달러로, LSD 등의 저수익 자산과 GLP 등의 고수익 자산이 포함되어 있으며, 평균 수익률은 대략 10% 정도로 추정된다.

연간 이자 수입은 34M * 0.1 * 0.03 = 10만 달러다.

총 수입은 14만 달러로 상대적으로 적은 수준이며, 10배로 증가해도 많다고 보기 어렵다. 따라서 향후 bribe(브라이브) 생태계가 성장할 수 있을지 주목해야 한다. LSD 생태계 자체가 bribe 수요가 큰 시장이므로, 여기서 성공한다면 괜찮은 수익을 기대할 수 있다.

시장 전망

금리 스와프 시장은 전통 금융에서 중요한 위치를 차지하며 기관들에게 특히 중요하지만, 이러한 기대는 이전 DeFi 붐에서 실제 데이터와 성과로 입증되지 못했고, 고정 금리 시장은 오히려 '실패한 시장'로 알려져왔다.

현재 Real Yield가 부상함에 따라 수익성 자산의 지속성이 강화되고 있으며, 사용자 경험과 메커니즘이 추가로 개선된다면 새로운 가능성이 열릴 수 있다. Pendle이 바로 그 좋은 사례다.

결론

GLP/LSD 등 수익성 자산 보유자들은 고정 금리 확보와 금리 전망 도박이라는 두 가지 목표를 달성할 수 있다. 다만 현재로서는 토큰의 가치 포착 능력이 두드러지지 않으므로 투자 시 철저한 DYOR(스스로 조사하라)가 필요하다. GLP / LSD 등 수익성 자산에 대해 더 알고 싶거나 논의하고 싶다면 이 링크를 참고하라.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News