DeFi 유동성의 현재 상황과 미래 전망

저자: iZUMi Research; @0xJamesXXX

서론 - 유동성에 대하여

전통 금융 개념에서 유동성은 자산이 시장에서 합리적인 가격으로 매수 또는 매도되는 데 소요되는 시간 척도로 매우 단순하게 정의된다.이는 전반적인 경제 및 금융 시스템에서 중요성이 말할 필요 없이 크며, 현대 금융 거래 시스템과 통화 시스템 전체가 시장 거래의 유동성을 향상시키기 위해 지속적으로 진화하고 혁신해 왔다고 할 수 있다.

현금(cash) 또는 법정 화폐는 일반적으로 유동성이 가장 높은 자산으로 간주되는데, 이는 다른 자산으로 가장 신속하고 쉽게 전환될 수 있기 때문이다. 반면 주식, 채권, 미술품, 부동산 등과 같은 다른 금융 상품 및 실물 자산들은 유동성 스펙트럼상 하위 위치를 차지한다.

따라서 우리는 고유동성의 '화폐'가 현재 금융 시스템과 글로벌 무역 시스템의 가치 전달 메커니즘이라고 말할 수 있다. 한 '화폐'가 글로벌 무역 시장에서 가지는 유동성은 그 화폐를 뒷받침하는 주권 국가의 국제 무역에서의 지위를 나타낸다.달러는 이 면에서 명백히 현재 유동성이 가장 높은 '자산'이다.

손실 없이 신속한 거래 능력은 화폐의 유동성을 의미한다. 그러나 디지털화된 오늘날 시대에는 일상생활에서 종이 화폐 형태의 '화폐'보다 은행 계좌에 디지털로 존재하는 '화폐'의 유동성이 더 높다. 대부분의 금융 상품들도 인터넷과 전자 기기를 통해 발전함에 따라 거래 유동성이 크게 개선되었으며, 이를 우리는 "유동성의 전자화 혁명"이라 칭할 수 있다. 블록체인 기술의 출현과 성숙은 이러한 유동성 혁명을 새로운 차원으로 끌어올렸다.

블록체인: 거래 시스템의 혁명 + 유동성의 폭발

블록체인은 자유롭게 유통 가능한 토큰을 통해 가치를 표시하거나 다양한 자산을 대표하며, 일부 주권 국가들이 중앙화된 거래 플랫폼에 설정한 제한을 벗어나, 인터넷 연결 기기를 가진 개인이라면 누구나 진입 장벽 없는 블록체인 거래 시스템에 참여할 수 있다.

이러한 변화는 전통 금융에서의 사용자 진입 장벽 문제를 혁명적으로 해결했다—은행 또는 거래소 계좌, 거래 자격, 거래 시간 제한 등은 모두 블록체인 상의 거래 시스템에서는 존재하지 않는다. (중앙화 거래소 KYC 문제는 여기서 제외)

블록체인 거래 시스템의 혁신은 사용자에게 낮거나 거의 제로에 가까운 진입 장벽을 제공하며, 미시경제적 시장 메커니즘에서 더 충분한 경쟁과 더 효율적인 시장 효율을 의미한다. 블록체인 시장에서는 즉각적인 유동성 증가를 의미한다.

물론 여기서 언급된 광의의 거래 유동성 폭증이 미시적으로 각 실제 거래에 기반한 유동성의 깊이가 직접적으로 강화되었다는 의미는 아니다. 이는 여전히 블록체인 거래 시스템 전반 또는 DeFi 산업이 지속적으로 개선하고 해결하려는 과제이다.

AMM 자동 시장 조성자: DeFi 산업의 탄생

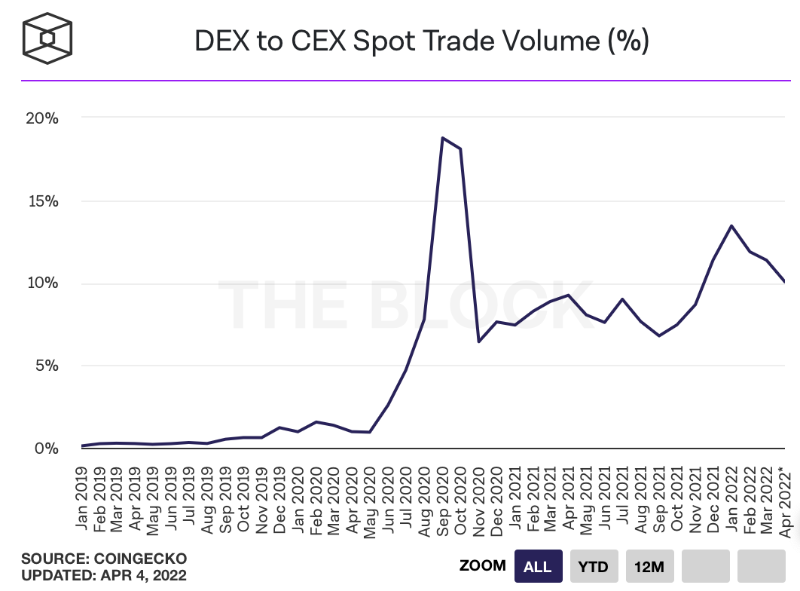

블록체인 거래 시스템 전반에서 유동성은 토큰 가치의 전달 메커니즘이라고 할 수 있다. 하지만 지금까지 중심화된 거래소(CEX)가 '유동성'을 주도하고 있다. 큰 이유 중 하나는 CEX가 전통 금융 거래 시스템과 유사하게, 일반 사용자의 실제 거래 의향 외에도 전문 시장 조성자가 오더북 방식의 거래 깊이 형성에서 중요한 역할을 하기 때문이다.

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

전문 시장 조성자는 거래소에 더 나은 거래 깊이를 제공할 뿐만 아니라 프로젝트 팀에게도 더 나은 토큰 유동성을 제공하며, 실제 사용자들에게도 더 나은 거래 경험을 제공한다. 일견 다자간의 균형이 이루어지는 것처럼 보이지만, 규제와 시장 조성자 제도가 없는 디지털 통화 시장에서는 마켓메이커와 세력의 관계가 토큰 가치의 공정한 발견에 도움이 되지 않는 경우가 많다. 프로젝트 팀, 투자기관, 대량 보유자들은 시장 유동성 향상, 가격 안정화, 시가총액 관리를 위해 자체 전문 시장 조성 팀을 구성하여 시장 조성 활동에 참여하기도 한다.

그러나 CEX에서는 많은 거래 데이터와 거래 당사자 정보가 공개되지 않아, 일반 거래자들은 거래 과정에서 간접적으로 시장 조성자의 수익 원천이 되며, 시가총액 관리로 인한 투자 손실도 입기 쉽다.

반면, 블록체인 상 AMM 자동 시장조성 거래 메커니즘과 이에 해당하는 탈중앙화 거래소 플랫폼, 그리고 '유동성 제공자(Liquidity Provider)'는 유동성 문제 해결에 획기적인 접근법을 제공한다. 독립된 개인이라면 누구나 거래 페어 자금풀에 유동성을 제공하여 '시장 조성자'의 역할을 수행할 수 있다. 사용자는 더 이상 오더북을 통한 가격 제안 매칭을 통해 상대방과 거래하는 것이 아니라, 알고리즘 기반 자동 가격 책정을 통해 자금 풀과 토큰 비율 교환을 통해 거래를 완료한다.

AMM 메커니즘의 등장은 DeFi 산업의 시작을 알리는 동시에, 블록체인 토큰 유동성을 두 부분으로 나누었다. 1. CEX 중심화 거래소 오프체인 유동성; 2. 온체인 유동성.

참고: DeFi란 중앙화된 기관에 의존하지 않고, 블록체인 스마트 컨트랙트 플랫폼에 배포된 탈중앙화 애플리케이션(Dapp)을 통해 일련의 금융 서비스를 이용할 수 있는 시스템이다. (국성 DeFi1)

온체인 유동성

온체인 유동성은 지난 2년간 폭발적인 성장을 경험했다. 중심화 거래소의 오프체인 유동성과 비교하면, 자동 시장조성 메커니즘은 시장 유동성 제공자의 진입 장벽을 낮추었으며, 전문 시장조성팀이나 중심화된 거래 플랫폼 없이도 개인이 유동성을 제공하면서 직접 수수료 수익을 얻을 수 있게 되었다.

또한 거래 사용자 입장에서 온체인 유동성 정보는 더욱 투명하다. 더 나은 온체인 유동성은 투자자들에게 더 많은 보유 자신감을 준다. 필요한 경우, 보다 원활하게 현금화 및 조작이 가능하며, 중심화 거래소에서 발생하기 쉬운 유동성 고갈로 인한 급격한 가격 변동을 걱정할 필요가 없다.

프로젝트 팀 입장에서도 더 나은 온체인 유동성은 항상 목표이며, 데이터 분석 결과 온체인 유동성 규모는 종종 프로젝트 시가총액과 정비례하는 것으로 나타났다.

그러나 기본 AMM 자동 시장조성 로직에는 치명적인 결함이 있다. 유동성 제공자들은 주류이고 거래량이 큰 토큰에 유동성을 제공하여 거래 수수료 수익을 얻지만, 신생 토큰에 유동성을 제공할 동기는 없다. 주로 신생 토큰에 유동성을 제공하려면 먼저 해당 토큰을 보유해야 하므로 대부분 자금을 들여 구매해야 하며, 유동성 제공 후에도 무상 손실(IL) 리스크를 감수해야 한다. 또한 프로젝트의 관심도가 낮으면 유동성 제공자가 얻는 거래 수수료도 상대적으로 적다. 이런 상황에서 수익을 추구하는 유동성 제공자들은 위험에 비해 충분한 수익을 기대하기 어렵다. 그러나 신생 토큰이 충분한 유동성을 확보하지 못하면 거래 슬리피지, 가격 안정성 등의 문제가 생겨 일반 사용자들의 DeFi 프로젝트 참여나 투자 거래를 어렵게 만들고, 충분한 사용자 거래가 없다면 높은 거래 수수료 수익을 만들어 유동성 제공자를 유인하여 충분한 유동성을 유지할 수도 없다. 이는 또 다시 고전적인 '닭과 달걀' 문제이다.

그러나 창의적인 블록체인 산업은 이 문제를 해결할 수 있는 메커니즘—유동성 채굴을 찾아냈다.

'채굴'로 만들어진 DeFi Summer — DeFi 1.0

수익 농사(Yield Farming) 토큰 인센티브 모델

광의적으로 유동성 채굴은 사용자가 DeFi 프로토콜과 상호작용하고 그 프로토콜의 네이티브 토큰을 보상으로 받는 토큰 인센티브 모델을 의미한다. 이 모델의 선구자는 2020년 6월 16일 유동성 채굴 활동을 시작한 DeFi 대출 프로토콜 Compound이다. 플랫폼에서 대출 또는 예치를 하는 사용자는 COMP 토큰 보상을 받는다. 이 인센티브 모델은 예금 사용자의 수익을 증가시킬 뿐만 아니라 차입자에게도 보조금을 제공한다. 이 혁신적인 인센티브 모델 덕분에 Compound 플랫폼의 사용자 수와 대출 활동은 급속도로 성장했으며, 플랫폼의 유동성도 크게 강화되었다. 활동 시작 후 불과 20일 만에 Compound의 TVL은 1.8억 달러에서 6.5억 달러로 증가했으며, 사용자 수도 빠르게 6,000명으로 증가했다.

(https://defillama.com/protocol/compound)

Uniswap은 당시 가장 성숙한 AMM 방식의 DEX 플랫폼 중 하나로, 사용자가 풀에 유동성을 제공하면 LP 토큰(Liquidity Provider Token)을 받는다. 그러나 유동성 제공자는 이 모델에서 거래 수수료 수익만 얻을 수 있었다.

Sushiswap은 Compound 프로토콜의 토큰 인센티브 모델에서 영감을 받아 Uniswap 코드를 포크하여 SUSHI 플랫폼 토큰을 도입하고 DEX 유동성 채굴 모델을 시작함으로써 Uniswap의 유동성에 성공적으로 '흡혈귀 공격'을 가했다.

Sushiswap 플랫폼에서 사용자는 풀에 유동성을 제공한 후 거래 수수료 일부를 받을 뿐만 아니라 SUSHI 토큰 형태의 보상도 받는다. SUSHI 토큰은 플랫폼의 거버넌스 권리와 수익 배당권을 갖는다. 사용자가 더 이상 유동성을 제공하지 않더라도 SUSHI 토큰을 보유함으로써 SUSHI 프로토콜의 거래 수수료 일부를 계속해서 얻을 수 있어 초기 유동성 제공자를 효과적으로 유인하고, 플랫폼 장기 발전에 걸쳐 수익을 얻을 수 있도록 하며, '유동성 제공자'와 '탈중앙화 거래소 플랫폼'의 이익을 깊이 있게 바인딩시킨다.

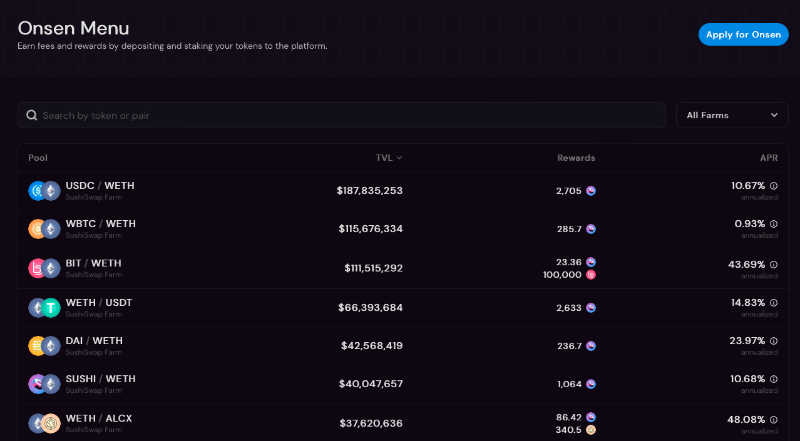

각종 DeFi 플랫폼 자체가 유동성 채굴을 통해 자신의 DeFi 애플리케이션에 유동성을 제공하도록 유도할 수 있을 뿐만 아니라, DEX + LP 토큰 메커니즘은 다른 블록체인 프로젝트 팀들이 자신의 토큰을 활용해 해당 거래쌍의 온체인 유동성을 유도하는 새로운 모델을 창출하였다. 사용자는 DEX에서 프로젝트 토큰과 주류 토큰의 거래쌍에 유동성을 제공한 후 얻은 LP 토큰을 스테이킹함으로써 프로젝트 팀이 제공하는 유동성 채굴 보상을 받을 수 있다.

이 모델은 앞서 언급된 AMM 메커니즘의 치명적 결점을 효과적으로 개선했다: 초기 작은 거래량으로 인한 수수료는 유동성 제공자를 유인하여 충분한 자금 유동성을 제공할 수 없어 사용자의 온체인 거래 의사가 낮아지고 악순환이 발생한다. 그러나 유동성 채굴을 통해 초기 유동성 제공자는 프로젝트 팀의 토큰 직접 인센티브를 통해 충분한 수익을 얻을 수 있으며, 더 많은 온체인 자금이 해당 거래쌍에 유동성을 제공하게 되어 사용자 거래 경험을 최적화하고 긍정적인 순환 고리를 형성한다.

(https://app.sushi.com/farm)

오프체인 거래소 유동성 채굴

거래 플랫폼의 유동성 채굴은 DEX에서 시작된 것이 아니라 2018년 가장 인기 있었던 프로젝트 중 하나인 FCoin 중심화 거래소에서 시작되었다. FCoin은 출시 직후 '거래즉채굴(Transaction Mining)' 모델을 시작하였으며, 이것이 FC 토큰의 주요 분배 방식이 되었다. '거래즉채굴' 모델은 '유동성 채굴' 메커니즘의 시조로서, 핵심 설계는 사용자의 FCoin 거래소 거래량에 따라 FC 토큰(FCoin 플랫폼 토큰)을 보상으로 제공하는 것이다. 이를 통해 더 큰 거래량을 유도하여 거래소의 충분한 유동성을 나타내고, 더 많은 시장 사용자들을 FCoin에서 거래하도록 유인하여 장기적인 진정한 사용자로 만들고자 하였다. 그러나 결과는 그렇지 않았다.

중심화 거래소에서 거래하는 주요 비용은 거래 수수료뿐이기 때문에, 많은 '채굴 팀'들이 이 활동에 참여했다. 거래 수수료 비용이 얻은 FC 토큰을 판매하여 얻는 수익보다 낮다면, 거래량 조작은 가장 간단하고 직접적인 수익 창출 수단이 된다. 따라서 FCoin이 유동성 채굴 활동을 진행하는 동안 과도한 조작 거래가 발생했으며, 일일 거래량은 최고 56억 달러에 달해 거래량 데이터 면에서 당시 세계에서 유동성이 가장 풍부한 거래소 중 하나가 되었다. 그러나 모든 사용자들은 이러한 허위 거래량 뒤에 있는 실제 거래 깊이가 충분하지 않다는 것을 잘 알고 있었다. 또한 FC 토큰을 얻은 대부분의 사용자들은 이득을 보기 위해 바로 매도했으며, FCoin의 장기 충성 고객이 되지 않았다. 따라서 FC 토큰 수익이 거래 비용을 커버할 수 없게 되자, FCoin의 거래량도 계속 감소했다.

FCoin의 유동성 채굴 모델이 가장 실패한 점은 보상 해제를 위해 오직 거래량에만 의존했다는 점이다. 이는 거래량과 유동성의 인과관계를 잘못 이해한 것이다: 전통 시장에서 더 큰 거래량은 일반적으로 시장이 더 풍부한 유동성을 가지고 있음을 의미하지만, 이러한 거래량이 토큰 인센티브를 위해 조작된 것이라면, 유동성의 질을 전혀 대변하지 못한다. 따라서 FCoin의 유동성 채굴 모델은 결국 실패로 막을 내렸다.

온체인 유동성 채굴 1.0의 한계

FCoin 중심화 거래소 유동성 채굴이 맞닥뜨린 치명적 문제와 마찬가지로, 온체인 유동성 채굴에도 여러 한계가 있다.

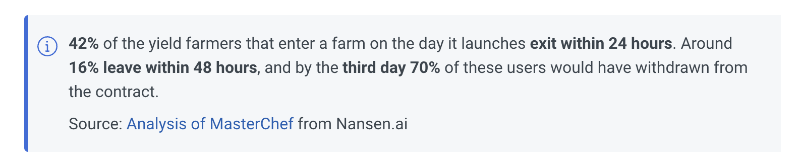

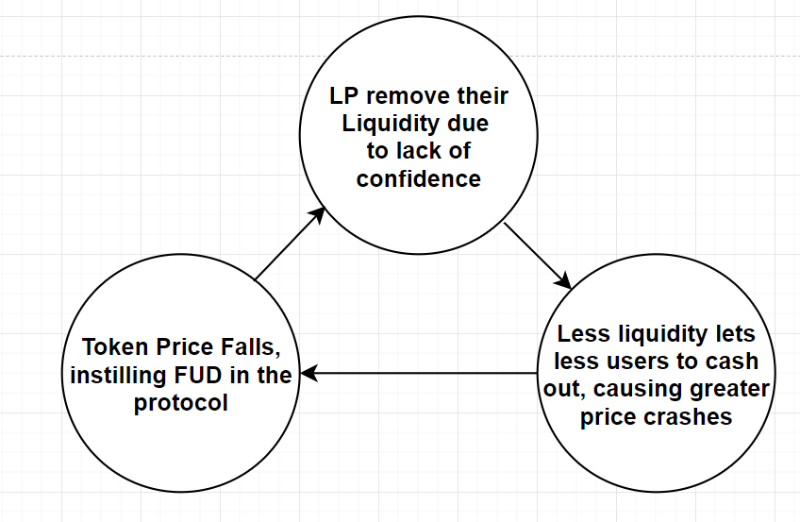

첫째, 수익을 낼 수 있는 모든 경제 활동은 자금을 끌어들이며, 그 목적은 가장 직접적으로 수익을 얻는 것이다. 따라서 대부분의 유동성 채굴 참가자들의 행동 패턴은 매우 간결하게 요약되는데, 바로 "채굴, 인출, 매도"—채굴 후 토큰을 인출하여 매도하는 것이다. 업계에서는 이러한 유동성 제공자를 '메뚜기 광부'라 부른다. 그들은 거래쌍에 장기간 효과적인 유동성을 제공하거나 프로젝트 토큰의 장기 보유자가 되지 못하며, 오히려 시장에서 큰 매도 압력을 형성하여 토큰의 합리적인 가격 책정을 어렵게 만든다.

또 다른 문제는 토큰 보상에 의존하는 유동성 채굴 활동의 비용이 매우 높아 장기간 지속하기 어렵다는 점이다. 서로 다른 유동성 채굴 활동이 동시에 시장에 존재하기 때문에, 프로젝트 팀은 충분한 유동성을 끌어들이기 위해 더 많은 토큰과 더 높은 APR을 인센티브로 제공해야 하며, 이는 프로젝트 팀의 토큰 비용을 크게 증가시킨다. 이러한 높은 인센티브는 장기간 유지하기 어려우며, 유동성 채굴 활동이 종료되면 대부분의 프로젝트 토큰 유동성은 다시 크게 감소하여 장기적으로 충분한 유동성을 확보할 목표를 달성할 수 없다.

(https://www.nansen.ai/research/all-hail-masterchef-analysing-yield-farming-activity)

또한 많은 토큰이 유동성 채굴 인센티브로 시장에 방출됨에 따라 프로젝트의 토큰 이코노미 모델에 단기간에 큰 인플레이션 압력을 초래하며, 이는 프로젝트의 장기 발전 이익에 부합하지 않는다. 유동성 채굴의 규칙과 방출량은 일반적으로 활동 전에 설정되지만, 활동 결과는 종종 예측할 수 없기 때문에 프로젝트 팀이 명확한 유동성 목표를 설정하고 성공적으로 달성하기 어렵다.

(https://docs.olympusdao.finance/pro)

(https://docs.olympusdao.finance/pro)

따라서 기본 AMM 메커니즘 DEX 플랫폼이든 유동성 채굴을 진행하는 블록체인 프로젝트든, 이 단계에서 모두 직면하는 가장 근본적인 문제는 무엇인가? 바로 자금 운용 효율을 어떻게 향상시키고, 유동성을 더 잘 유도하고 관리할 것인가?

DEX의 유동성 효율 향상—기초 거래의 유동성 자본 효율

기본 Uniswap V2의 x*y=K 고정 곱 AMM 메커니즘을 기반으로 많은 업그레이드 버전의 AMM 메커니즘이 파생되었다. 이 장에서는 그 중 가장 대표적인 몇몇 프로젝트를 살펴보고, 위에서 언급한 유동성 난국을 어떻게 해결하는지 심층 분석하겠다.

Curve: 스테이블 에셋, Ve-Tokenomics, and Convex

Curve 프로토콜은 이더리움 기반의 탈중앙화 거래소로, 주로 스테이블코인, 연동 자산 등의 거래에 집중한다. 다른 DEX와 비교해 Curve는 거래쌍이 더 집중적이며, 매우 낮은 슬리피지와 수수료를 제공하여 대규모 자산 거래 수요를 충족시킬 수 있다.

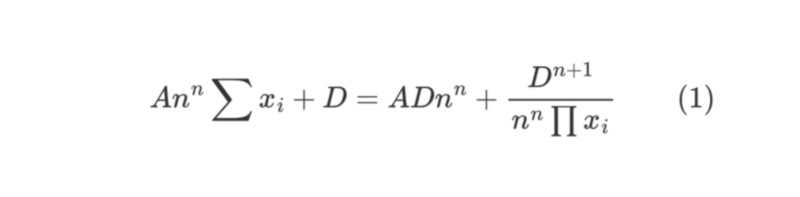

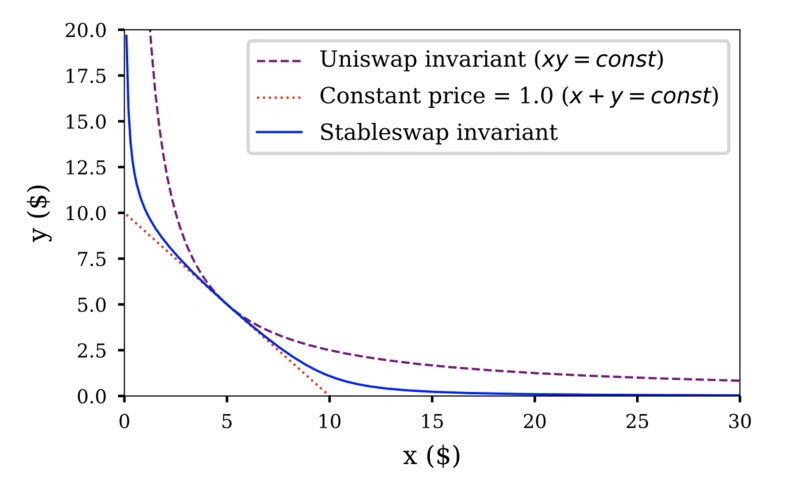

CFMM 알고리즘

이 특성은 Curve가 독자적으로 설계한 스테이블 에셋 AMM 모델 덕분인데, 이는 고정합과 고정곱 두 가지 시장조성 모델을 융합한 설계 아이디어로, 고정합의 낮은 슬리피지와 고정곱의 무한 유동성 특징을 모두 갖췄다.

(https://www.odaily.news/post/5176601)

(https://www.odaily.news/post/5176601)

따라서 Uniswap V2의 고정 곱 알고리즘에 비해 Curve 플랫폼에서의 스테이블코인, 연동 자산 거래쌍은 상대적으로 적은 유동성 자금으로 더 낮은 거래 슬리피지를 달성할 수 있으며, 스테이블 자산 거래 과정에서의 유동성 자금 운용 효율을 크게 향상시켰다. (https://www.odaily.news/post/5176601)

(https://www.odaily.news/post/5176601)

ve-Tokenomics

AMM 자동 시장조성 알고리즘의 혁신 외에도, Curve의 또 다른 가장 큰 혁신은 ve-Tokenomics를 개척한 것이다. Curve는 2020년 8월 "투표 잠금(Vote-Escrowed)" 기능을 도입했는데, CRV 토큰 보유자가 최대 4년간 토큰을 잠그면 veCRV(Vote-Escrowed CRV)를 얻을 수 있다. veCRV의 수량은 남은 잠금 기간에 비례하며, veCRV는 양도나 거래가 불가능하다. 권익 측면에서 veCRV는 특정 유동성 풀이 CRV 보상을 받도록 선택하는 투표권을 갖고 있으며, veCRV는 Curve의 플랫폼 수익 배당권을 나타내기도 한다. 사용자는 veCRV를 통해 유동성 채굴 수익을 증폭시킬 수 있을 뿐만 아니라, Curve 플랫폼 수익의 일부를 직접 분배받을 수 있다.

当时的状况下,对于流动性提供者最大化回报率的选择就是:锁定CRV获得veCRV来boost自己的流动性挖矿收益,并且通过投票将CRV流动性挖矿奖励引导到他们偏好的矿池当中,从而获得更多的CRV奖励。与之对应的结果就是,相应的交易对可以获得更多的流动性提供者以及他们的资金支持,因此交易深度增加,滑点下降,从而从市场中吸引更多的交易者选择在Curve平台上进行交易,达成一个正向循环。

이러한 가장 깊은 수준의 돌파구는 Curve의 유동성 채굴 메커니즘이 유동성 광부들의 이익을 DEX 플랫폼 자체와 장기적으로 깊이 바인딩시켰다는 점이다. 따라서 Curve 플랫폼의 TVL은 점차 증가하여 현재 221억 달러의 TVL로 DeFi 분야에서 TVL 1위 자리를 굳건히 지키고 있다. Curve는 풍부한 유동성 자금을 바탕으로 전체 DeFi 시장의 스테이블 자산 거래에 초고유동성 플랫폼을 제공한다. (https://defillama.com/protocol/curve)

(https://defillama.com/protocol/curve)

Curve 플랫폼의 성공적인 발전을 검증받은 후, ve-Tokenomics는 Stargate, UDX, Curvance, Lendflare 등 많은 DeFi 프로젝트의 토큰 이코노미 설계에서 빠질 수 없는 요소가 되었다. 동시에 Frax, Ribbon Finance, Yearn 등 잘 알려진 기존 DeFi 프로젝트들도 이미 ve 토큰 이코노미 모델을 도입하거나 도입할 계획을 발표했다. 이 기반 위에서 일부 프로젝트 팀은 ve 모델을 NFT와 결합하기도 했으며, AC의 Solidly ve(3,3)와 Uniswap V3 생태계의 iZUMi Finance가推出的 veNFT(veiZi)가 그 예이다.

참고: 이 두 프로젝트는 보고서 후반부에서 더 깊이 있게 분석할 예정이다.

Convex-- ve-tokenomics에 유동성 창출

Curve가 도입한 Ve-tokenomics의 핵심 메커니즘은 잠금을 통해 얻은 veCRV 토큰이 양도나 거래가 불가능하다는 점으로, 자산 유동성이 거의 제로라는 것이다. 이는 특히 소액 투자자들이 자주 지적하는 메커니즘으로, 개인 투자자들은 CRV 토큰을 4년간 잠그는 자금 비용을 감당할 수 없어 veCRV를 통해 자신의 유동성 자금 수익을 증폭시키거나 veCRV 투표권을 통해 자금 풀에서 CRV 인센티브를 확보하는 데 어려움을 겪는다.

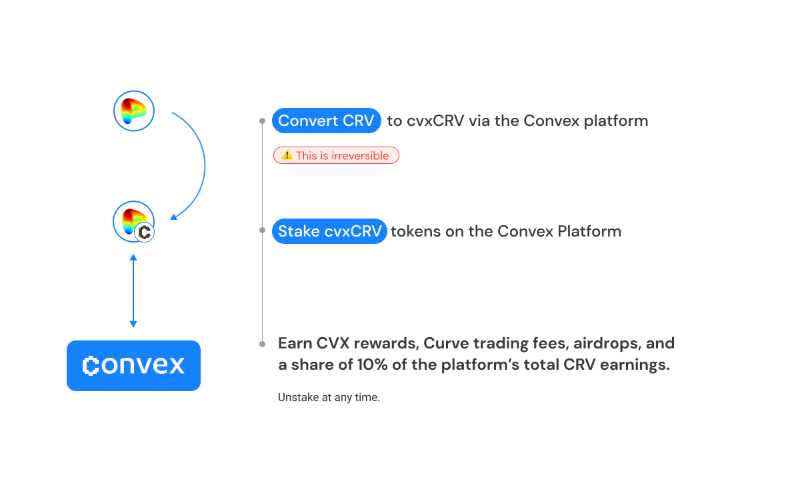

따라서 ve 토큰의 유동성 문제를 해결하기 위해 Convex가 등장했다. CRV 보유자는 Convex에서 CRV를 스테이킹하여 cvxCRV를 얻을 수 있으며, Convex 플랫폼은 자동으로 CRV 토큰을 Curve에 잠그고 프로토콜이 보유한 veCRV 토큰을 취득한다. 따라서 cvxCRV 토큰은 유통 가능한 토큰화된 veCRV이라 할 수 있다. cvxCRV 토큰을 스테이킹하면 사용자는 Curve 거버넌스 권한, 일부 $CRV 유동성 채굴 보상(Convex 총 채굴 보상의 10%), 50%의 거래 수수료($3CRV), Convex 네이티브 토큰 $CVX 보상 및 Convex 제공 에어드랍 보상을 얻을 수 있다.

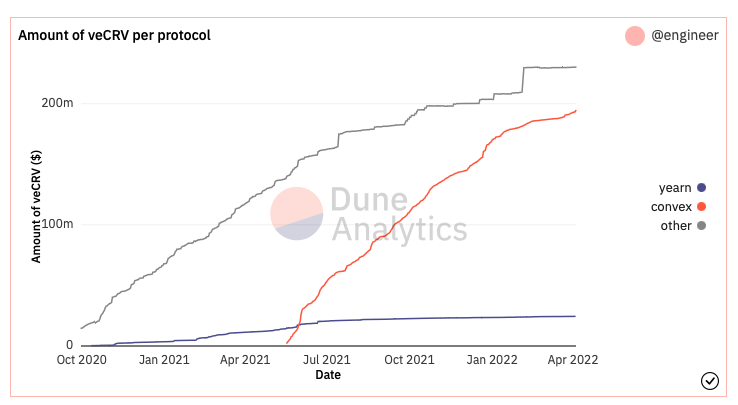

Convex는 또한 CRV/cvxCRV 토큰의 유동성 채굴 인센티브를 통해 두 토큰의 DEX 교환 비율이 거의 1:1에 근접하게 하였으며, 이는 사용자가 Curve 플랫폼에서 수익을 얻는 동시에 충분한 유동성을 유지할 수 있도록 한다. Convex는 이 메커니즘을 통해 많은 veCRV를 확보하여 Curve의 다양한 유동성 풀 인센티브 배분에 대한 투표권을 충분히 확보하였다. Curve 생태계 프로젝트들, Convex를 포함하여 veCRV 거버넌스 권한을 놓고 경쟁하는 것을 'Curve War'라 부르며, 현재 데이터상 Convex는 veCRV의 43%를 확보하여 이 전쟁에서 주도권을 잡고 있다.

(https://dune.xyz/engineer/CRV-and-Convex)

뇌물(Bribery)-- 거버넌스 권한에 유동성 창출

Curve War의 경쟁 결과가 점점 명확해지면서, Convex 플랫폼의 거버넌스 권한 역시 많은 사용자와 DeFi 프로토콜 팀의 경쟁을 받게 되었다. 사용자가 Convex 플랫폼에서 플랫폼 토큰

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News