토큰 이코노미 모델을 평가하고 분석하는 방법

작성: Shivsak

번역: TechFlow 인턴

호황장에서는 쉽게 수익을 낼 수 있지만, 불황장에서는 BTC보다 우수한 알트코인을 찾기 어렵습니다. 가장 좋은 선택은 BTC, ETH 및 일부 주요 코인을 매수해 보유하는 것입니다.

하지만 알트코인 투자를 원한다면 반드시 토큰 이코노믹스(tokenomics)를 이해해야 합니다. 좋은 토큰 이코노믹스는 나쁜 프로젝트라도 성공하게 만들 수 있고(일정 기간 동안), 반대로 나쁜 토큰 이코노믹스는 최고의 프로젝트도 실패하게 만들 수 있습니다.

저는 토큰 이코노믹스를 평가할 때 다음 네 가지 요소를 살펴봅니다:

1. 유틸리티(Utility)

2. 공급(Supply, 배분, 언락 일정 등)

3. 수요 드라이버(Demand drivers, 성장 동력, 홀더 인센티브, 채택 여부)

4. 기타 토큰 역학(Token dynamics, 스테이킹, 소각, 락업, 세금 등)

몇 가지 예시를 통해 함께 알아보겠습니다.

1. 토큰의 유틸리티

• 토큰은 투기 외에 어떤 용도로 사용되나요?

• 유틸리티는 시간이 지나고 채택이 확대됨에 따라 증가하나요?

• 토큰을 구매하거나 보유하는 데 충분히 매력적인 사례가 있나요?

유틸리티 예시:

• $CRV는 에어드랍 분배 방향 결정을 위한 거버넌스에 사용됨

• $LUNA는 $UST 발행에 사용됨

• $PTP는 APR 상승에 사용됨

2. 공급

• 총 토큰 수량은 얼마인가요?

• 현재 유통량은 얼마나 되나요?

• 토큰은 어떻게 배분되었나요?

• 남은 물량의 언락 일정은 어떻게 되나요?

• 연간 인플레이션 또는 디플레이션율은 얼마인가요?

공급은 토큰 이코노믹스에서 매우 중요한 요소입니다. 내부 팀에게 과도한 토큰을 배분하면 소수의 참여자가 전체 시장을 공격하기 쉬워집니다. 또한 가속화된 언락 스케줄은 고래들의 대량 매도 압력을 증가시킵니다.

ETH처럼 인플레이션(신규 발행)과 디플레이션(소각)이 동시에 작용하는 토큰은 하루 동안의 순수 ETH 공급 증가량을 결정합니다.

예시:

현재 하루에 약 13,000개의 새로운 ETH가 발행되고 있으며, 약 3,000개의 ETH가 소각됩니다.

즉, 순수 ETH 발행량은 하루 약 10,000개입니다.

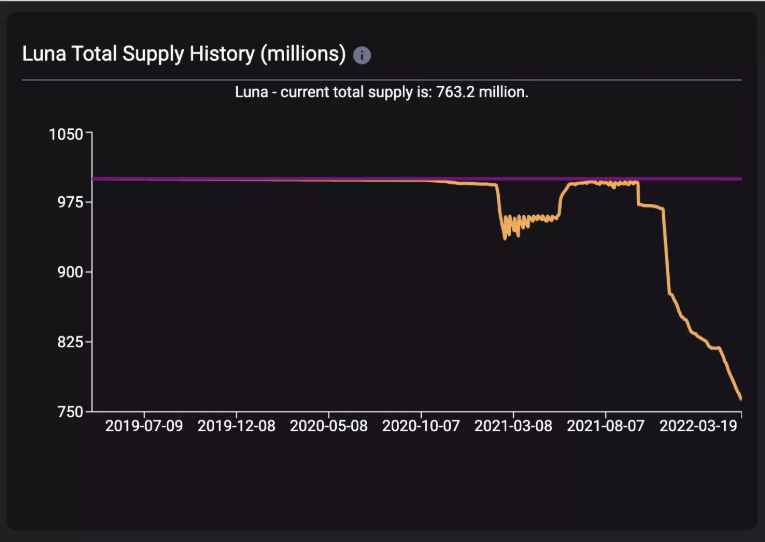

사용량 증가에 따라 소각 메커니즘이 작동하는 디플레이션형 토큰(LUNA, ETH 등)은 큰 장점입니다. 예를 들어, 지난 6개월 동안 LUNA의 총 공급량은 9.96억 개에서 7.63억 개로 감소했습니다.

반면 인플레이션형 토큰은 급등세를 유지하기 어렵습니다. 스테이킹 마이닝 코인이 좋은 예다고 할 수 있습니다. 그들의 차트는 아름답지 않습니다.

3. 수요 드라이버

-

무엇이 토큰 수요를 증가시킬 수 있을까요? (투기를 제외하고)

-

사람들이 토큰을 구매하고, 보유하며, 스테이킹하거나 락업할 인센티브가 있나요?

-

해당 플랫폼은 빠른 보급을 가능하게 하는 경쟁 우위를 가지고 있나요?

수요 드라이버 예시:

• 유명한 프로젝트의 런칭은 런치패드 토큰에 대한 일시적 수요를 창출할 수 있으며, 장기 보유자에게 보상을 줄 수도 있습니다.

• CRV 홀더들은 DeFi 인프라의 핵심 부분에 대한 거버넌스 권한을 두고 경쟁 중입니다.

• HND를 락업하여 APR 보상을 높임

저는 기본적인 가치에 기반한 수요 드라이버를 선호하지만, 마케팅/과열/서사를 통한 수요 드라이버도 무시할 수 없습니다.

예를 들어:

• NEAR / FTM / AVAX는 생태계 프로젝트, TVL 및 가격 면에서 개발자 유치를 위한 인센티브 기금을 운영하고 있습니다.

• DOGE / SHIB

거버넌스가 수요 드라이버가 되기도 하지만 일반적으로 그렇지 않습니다. 커뮤니티에 실질적인 투표 동기가 있나요?

CRV의 경우, 인센티브는 투표자에게 뇌물(bribe)을 제공하는 형태입니다. 그러나 대부분의 경우 거버넌스 인센티브는 수요 드라이버로 작용하지 않습니다.

4. 토큰 역학 (락업, 스테이킹, 세금, 소각 등)

• SOLID와 CRV는 투표권 또는 뇌물(bribe)을 얻기 위해 스테이킹됩니다.

• FaaS 코인은 국고 조성을 위해 구매 또는 판매 거래에 세금을 부과합니다.

• $LUNA는 $UST 발행 시 소각됩니다.

Platypusdefi는 토큰 이코노믹스 관점에서 흥미로운 사례 연구입니다.

다음과 같습니다:

• PTP를 스테이킹하면 매시간 vePTP를 적립합니다.

• vePTP는 보상 APR을 높이는 데 사용됩니다.

• PTP를 해지하면 누적된 vePTP를 모두 몰수당합니다.

이는 PTP 홀더들이 모든 PTP를 계속 스테이킹하도록 강력한 인센티브를 제공한다는 의미입니다. 따라서 vePTP의 보상 증가 효과가 크다면, 이는 PTP의 매도 압력을 크게 줄여주는 효과적인 장치가 됩니다.

결론

암호화폐는 실시간으로 진행되는 경제 실험입니다. 프로젝트의 성공(또는 실패)을 좌우하는 중요한 요소 중 하나는 바로 토큰 이코노믹스와 게임 이론입니다. 그러나 프로젝트가 성공하고 가격이 오르려면 토큰 이코노믹스 외에도 더 많은 것이 필요하다는 점을 기억해야 합니다.

예를 들어, SOLID는 꽤 좋은 토큰 이코노믹스를 갖추었지만, 개발진이 의사소통 부족으로 갑작스럽게 탈퇴하면서 전반적인 분위기와 신뢰가 무너졌고, 이는 결국 가격 하락으로 이어졌습니다.

또 다른 예로 OHM(3,3) 모델을 들 수 있습니다. 이 모델의 게임 이론상 이성적인 참가자는 OHM을 팔기보다는 계속 스테이킹하는 것이 유리합니다. 하지만 실제로는 계획이나 예상된 게임 이론보다 훨씬 더 많은 요인이 토큰 가격에 영향을 미칩니다.

불황장에는 다른 게임 이론이 적용됩니다. 시장 참여자들은 더욱 비합리적이며, 대폭락 시 패닉 매도를 막기 위해 더 강력하고 명확한 인센티브가 필요합니다. 만약 모델이 참가자들의 게임 이론 이해도에 의존한다면, 그 효과는 제한적일 수밖에 없습니다. 시장 참여자의 행동을 정확히 예측할 수는 없지만, 토큰 이코노믹스를 학습함으로써 나쁜 프로젝트로부터 멀어질 수는 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News