ドルのマクロ要因は暗号資産市場の動向にどのように影響するのか?

TechFlow厳選深潮セレクト

ドルのマクロ要因は暗号資産市場の動向にどのように影響するのか?

あるマクロ経済指標が存在し、この一つの指標だけで暗号資産価格変動の50%以上に影響を与えている。

執筆:Tascha labs

編集:TechFlow Intern

マクロ経済変数の中に、暗号資産価格の50%以上に影響を及ぼすものがある。それはあなたのトークンウォレットの価値にとって何を意味するのか?その変数とは「米ドル」である。

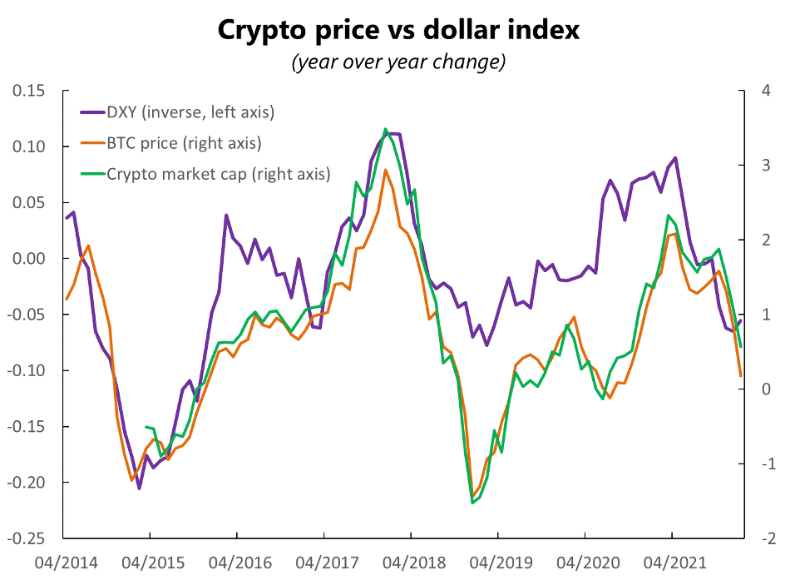

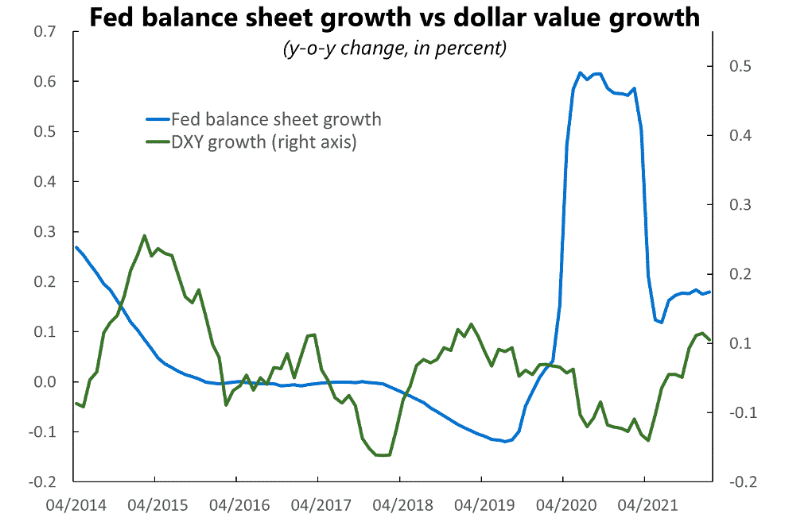

私はBTC価格および暗号資産時価総額を一連のマクロ要因と比較したところ、DXY指数で表されるドル価値が最も明確な相関関係を示した。

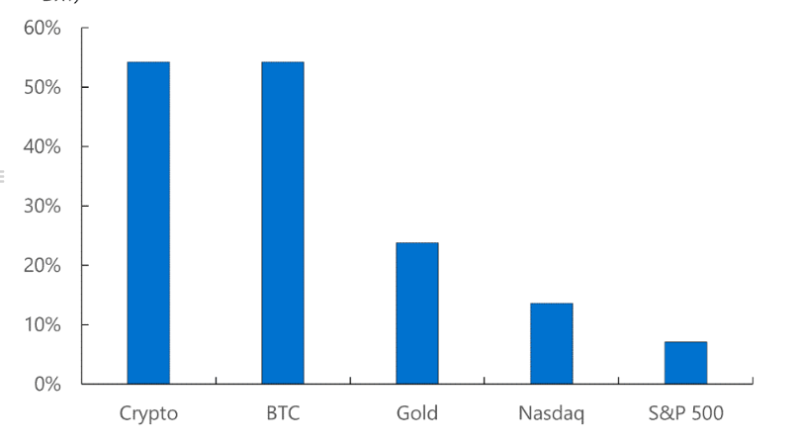

BTC価格の前年比変化は、54%の期間においてDXYだけで説明可能である。

DXY上昇 → 暗号資産下落、逆もまた然り。

2018年、つまり前回の暗号資産の熊市到来は、ちょうどドルの主要トレンド反転と一致している。そして2019年初頭にドルが下落し始めたことに伴い、BTCは再び復活した。これにより、「BTCの半減期」ではなく「ドル評価サイクル」が実際には暗号資産を駆動しているのではないかという疑問が生じる。

あなたはこう言うかもしれない。「暗号資産の価格はドル建てだから、当然ドル高になれば下落するだろう」あるいは「暗号資産はリスクオン資産であり、ドルはリスクオフ資産だから、負の相関があって当然だ」と。それも一理あるように思える。

確かに、商品価格や株式市場ともDXYには負の相関がある。商品の大半はドル決済であり、株式はリスク志向資産だからだ。

しかし、DXYは金価格の変動の24%しか説明できず、S&P500指数の変化はわずか7%しか説明できない。それに対し、暗号資産との相関は桁違いに大きい。なぜだろうか?

これは複数の要因が重なった結果である。メカニズムとして、ドル高になると、ステーブルコインを通じて他の通貨からリターンを得るコストが上昇し、暗号資産需要が減少する。

だがさらに重要なのは、ドル価値が「グローバルなリスク選好」「金融環境」「成長見通し」「中央銀行の行動」など多くのマクロ要因の指標(センチメント)となっている点だ。これらすべてが暗号資産に影響を及ぼす。

言い換えれば、DXY自体が暗号資産価格変動の「原因」ではないにせよ、他の多くの要因を要約する指標になっているのだ。データサイエンスでいう「次元削減」と考えてもよい。

つまり、中短期的にあなたの暗号資産ウォレットがどうなるか知りたければ、ドルの評価動向とその原動力を見るのが有効なのである。

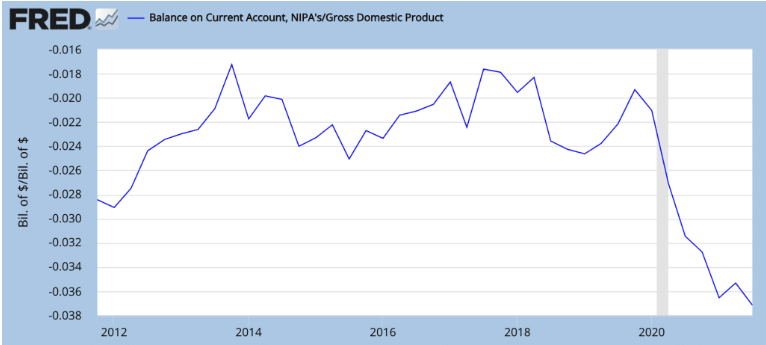

原動力1:米国の経常収支

大学の経済学の教科書では、「輸入が輸出を上回る国(つまり経常収支赤字)は通貨価値が下落する」とされている。

実際に、パンデミック以降、米国の経常収支は悪化しており、ドル価値は下落している。

しかし、ポストパンデミックの景気回復は鈍化し、政府支出が縮小 → 輸入需要が減少 → 今年の経常収支赤字が縮小 → ドル価値を下支え。

したがって、ドル・ブルチーム:1点、ドル・ベアチーム:0点。

ただし実際には、他の通貨と比べて経常収支がドルに与える影響は小さい。多くの商品がドル建てで取引されるためだ。過度に金融化された世界では、金融市場の動きの方がドル価値に大きな影響を与える。それが次の要因につながる:

原動力2:米国への資本流入

米国は証券投資の純受け入れ国である。米国資産の購入資金が流入 → ドル需要を支える。

これらの資金はますます米国株式に流れ込んでおり、米国株は他国の株式を大きく上回るパフォーマンスを見せ、世界中の投資家を惹きつけている。

しかしご存知の通り、FRBの引き締め政策が迫る中、景気減速が始まっている可能性があり、株式は大きく打撃を受けている。長期にわたる熊市により、投資家はより良い投資先を求めて移動 → 米国市場からの資金流出 → ドル需要低下 → ドル価値下落。

株式の広範な下落が起こるかどうかは議論の余地がある。しかし、それを否定する確固たる証拠がないため、我々はそれが起こると信じている。

したがって現時点では:ドル・ブルチーム:1点、ドル・ベアチーム:1点。

原動力3:FRBの利上げ

米国が長年にわたり低金利環境だったことで、さまざまなカーリーゲージ取引(低金利通貨を借りて高利回り外国資産を購入)が促進された。これは米国銀行などの金融機関が保有する外国資産が増加する主な要因でもあった。

ただし、ドルの調達コストが上昇すればこの取引は成立しなくなる。利上げ → アービトラージ利益減少 → 米国からのポートフォリオ流出減少 → ドル需要上昇 → ドル価値上昇 → 更なる利益圧迫 → 自己強化的なリフレクシブループ。

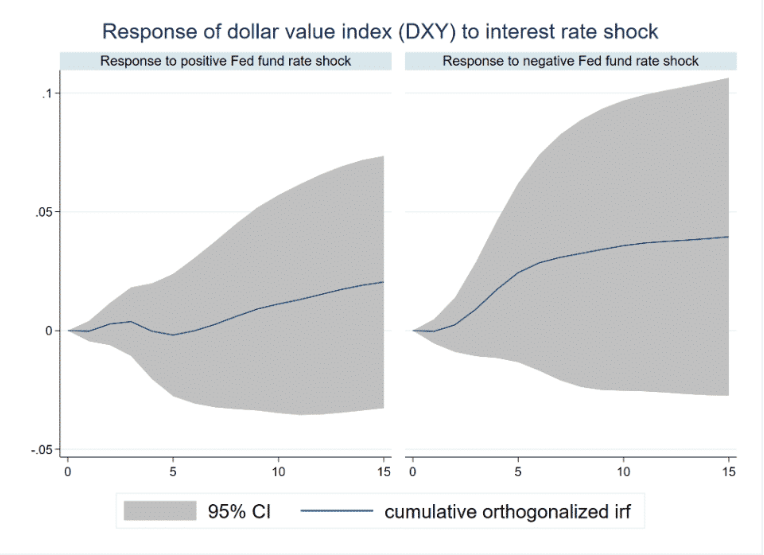

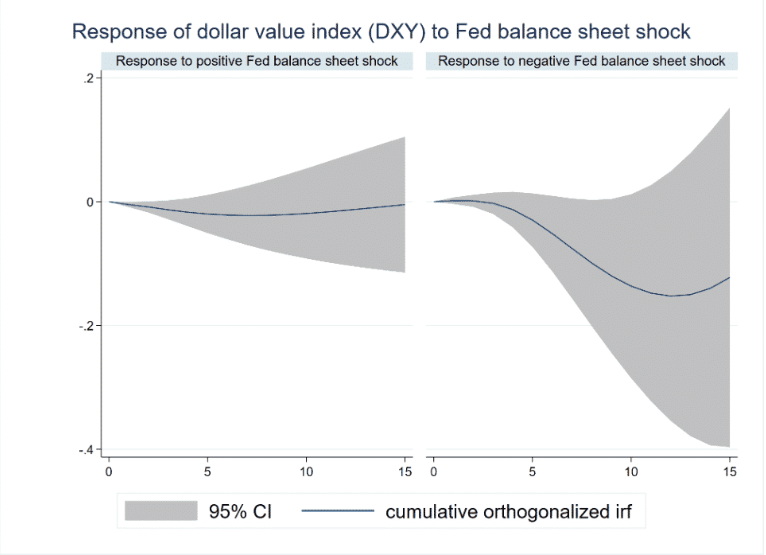

しかし、下図に示す通り、過去のデータ(2010〜2021年)に基づくDXYの金利ショックに対する反応を見ると、利上げ(左図)によるドル高の影響は、利下げ(右図)によるドル安の影響よりも弱い。

つまり、影響は「上がるときは弱く、下がるときは強い」という「非対称性」がある。これは後述する量的緩和/引き締めの影響と対照的である。

現時点で:ドル・ブルチーム:2点、ドル・ベアチーム:1点。

原動力4:FRBの量的引き締め(QT)

FRBの資産購入の影響は利上げに似ている。QT(量的引き締め)→ ドル高、QE(量的緩和)→ ドル安。ただし、QTの影響はより強く、市場の流動性やイールドカーブの長期金利に直接的な影響を与えるためだ。

歴史的データによれば、ドル高を引き起こすQT(右図)の効果は、ドル安をもたらすQE(左図)の効果をはるかに上回る。

上記の推計をそのまま適用すれば、QTのドル高効果は約10ヶ月持続し、その後収束する。つまり、今年7月にQTが始まった場合、2023年5月までドル高が続くことになる。

いずれにせよ、現時点では:ドル・ブルチーム:3点、ドル・ベアチーム:1点。

ドル・ブルチームがリードしており、実際、昨年5月以降ずっとそうである。一方、暗号資産は勢力を失いつつある。(ドル高 → 暗号資産下落)

ウクライナ情勢もDXYにさらなる上振れをもたらしている。このペースなら、DXYは6か月以内に100を超える可能性があり、これは長期的な抵抗ラインである。

しかし、今後数か月間、その上昇は順調に進むだろうか?私は懐疑的である。

忘れてはならないのは、利上げもQTもまだ始まっていないということだ。FRBのバランスシートの拡大は昨年5月以降大幅に減速しているものの、依然として拡大中であり、市場は流動性不足に陥っていない。

しかし、誰もがFRBに先行して動こうとしている。ナスダック指数は12月から今月の安値まで20%下落し、暗号資産は40%以上下落したが、これらはまだ実際の利上げ・QTの市場反映以前の動きである。

私は、今から7月までのどこかで強力な市場反発が起きると予想している。これがQTが最遅で開始される時期でもある。(利上げは些細、QTが重要。)

つまり、BTC優位性(dominance)は6月まではさらに下落する可能性がある。

ウクライナ情勢次第では、QT計画が変更される可能性もある。もし経済への原油価格の打撃を和らげるために延期されれば、市場は一時的に喜ぶだろうが、長続きはしないだろう。

いずれにせよ、私の見解は短期~中期的な市場反発とボラティリティの増大だが、今年末にはQTが本格化し、DXYがさらに上昇し、暗号資産はさらに下落するというものだ。

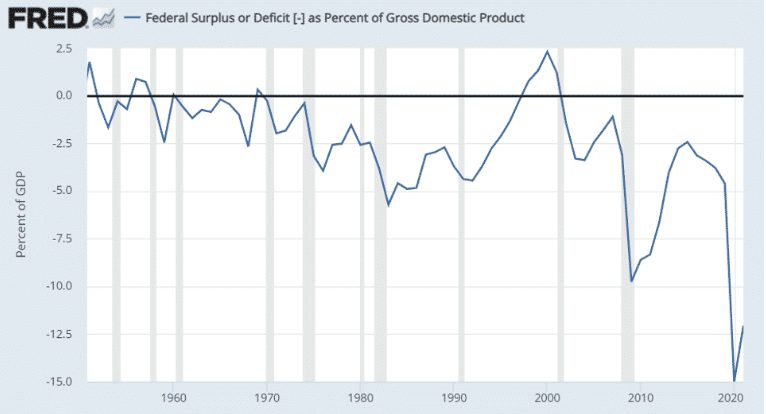

しかし、最後に大局を忘れてはならない。過去30年以上にわたり、ドルは長期的な下降トレンドにある。なぜか?

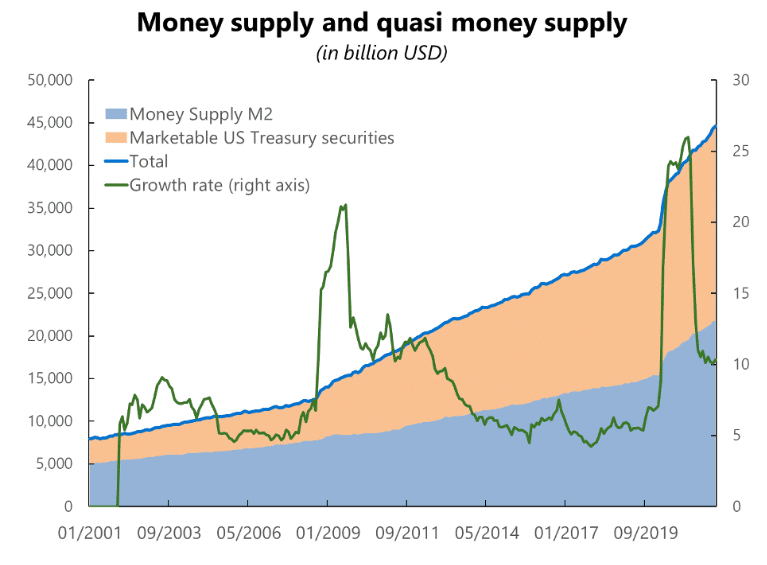

理由はいくつかあるが、最終的には需給の問題に行き着く。ドルの供給が需要を上回れば、価格は必然的に下落する。ここでいう供給とは、単にドル紙幣だけでなく、事実上のドル代替物、例えば米国財務省証券の供給も含む。

米国債などの債務証券は、ますます投資家によって「貨幣」として扱われており、交換手段・価値保存手段として機能している。この傾向は中央銀行によるボラティリティ抑制によって支えられ、「準通貨」としての価値が安定している。

つまり、実質的な通貨供給量はM1、M2といった統計に加え、未償還の公的債務在庫も含めるべきである。米国政府の債務が膨張する中、この実質的な通貨供給量は公式M2の2倍に達しており、かつその伸び率もより速い。

仮に通貨需要が安定しているとすれば、ドル価値が長期的にどの方向に向かうかを知るには、ただ一つの問いに答えるだけでよい:

1) 公的債務のトレンドは反転するか?

2) ドル以外のものがますますグローバル通貨として使われるようになるか?

私の答えは:1)いいえ、2)はい。高齢化と自動化により、政府支出は増加せざるを得ず、それにより債務(=準通貨)の発行も増える。グローバル通貨については分からないが、ある種の「暗号資産」と呼ばれるものがあると聞いたことがある。

TLDR:

1/ ドル価値と暗号資産は密接に関連。ドル高 → 暗号資産下落

2/ 今年はドルが上昇すると予想

3/ QT主導のドル高は約10ヶ月継続

4/ 短期~中期的な市場反発を予想。だが2022年末には適切な熊市入り

5/ 長期的には、ドルは下落トレンド

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News