米ドルは揺るがず、欧州中央銀行のエコノミストがビットコインのヘッジ真実を明らかにする

TechFlow厳選深潮セレクト

米ドルは揺るがず、欧州中央銀行のエコノミストがビットコインのヘッジ真実を明らかにする

欧州中央銀行(ECB)は、政治的対立がまもなくドルの基盤を揺るがす可能性があると警告し、ビットコインが現時点で唯一残された「リスク回避の手段」となっていると指摘した。

著者: Gino Matos

翻訳: TechFlow

TechFlow 解説: グローバルなマクロ経済の変動と地政学的駆け引きが激化する中、欧州中央銀行(ECB)チーフエコノミストのフィリップ・レーン氏は異例の警告を発した。連邦準備制度(FRB)と政治勢力との「綱引き」が、米ドルの国際的地位を脅かす可能性があるというのだ。

本稿では、こうした政治的圧力が満期プレミアムを通じてグローバル金融市場にどのように伝播するかを深掘りし、信用システムの揺るがされる局面において、なぜビットコインが投資家の最終的な避難所となり得るのかを解説する。

筆者は米国債利回り、インフレ期待、ステーブルコインエコシステムなどの多角的データを組み合わせ、ビットコインが将来直面する可能性のある2つの全く異なるマクロ体制を明らかにする。

本文は以下の通り:

欧州中央銀行(European Central Bank、ECB)チーフエコノミストのフィリップ・レーン氏は、多くの市場関係者が当初「欧州内部の内輪話」と見なしていた警告を発した。ECBが当面緩和路線を維持できるとしても、連邦準備制度(Federal Reserve)の独立性を巡る「綱引き(tussle)」が、米国満期プレミアム(term premiums)の上昇やドル役割の再評価を引き起こし、結果としてグローバル市場の混乱につながる可能性がある、という内容だ。

レーン氏の発言が極めて重要である理由は、ビットコインに最も大きな影響を与える具体的な伝播経路――実質利回り(real yields)、ドル流動性、そして現在のマクロ体制を支える信頼枠組み――を明確に指摘している点にある。

最近の市場の冷え込みの直接的なきっかけは地政学的要因だった。米国によるイラン攻撃への懸念が後退し、原油のリスクプレミアムも弱まった。執筆時点では、ブレント原油は約63.55ドル、WTIは約59.64ドルまで下落しており、1月14日の高値から約4.5%の下げとなっている。

これにより、少なくとも一時的にではあるが、地政学→インフレ期待→債券市場という連鎖反応は遮断された。

しかし、レーン氏の指摘は別のリスクに向いている。供給ショックでも成長データでもなく、FRBに課される政治的圧力が、市場に米国資産をファンダメンタルズではなくガバナンス要因に基づいて再評価させる可能性があるのだ。

国際通貨基金(IMF)もここ数週間、FRBの独立性の重要性を強調しており、「独立性の低下は信用格付けにネガティブな影響を与える」と指摘している。こうした制度的リスクは、ヘッドラインを飾る前に、まず満期プレミアムや為替リスクプレミアムに現れることが一般的だ。

満期プレミアムとは、予想される将来の短期金利とは独立して、投資家が不確実性と期間リスクに対して要求する補償であり、長期利回りの一部を構成する。

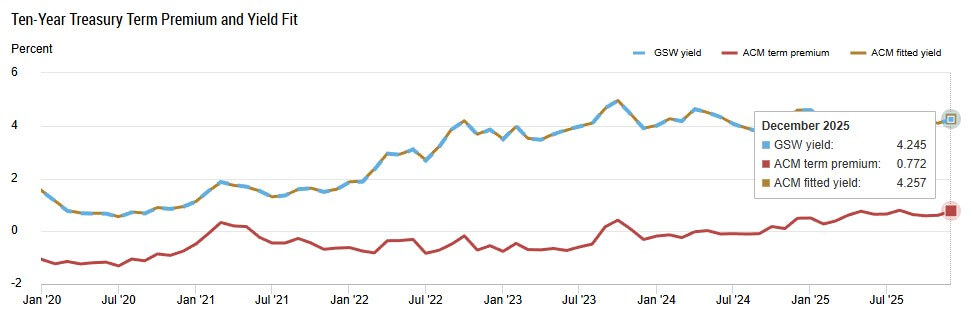

1月中旬時点で、ニューヨーク連銀(New York Fed)のACM満期プレミアムは約0.70%、セントルイス連銀(FRED)の10年ゼロクーポン債モデルは約0.59%だった。1月14日には、10年国債の名目利回りは約4.15%、TIPSの実質利回りは1.86%、5年インフレ期待(1月15日)は2.36%であった。

最近の基準で見れば、これらは安定した水準にある。しかしレーン氏の核心的な主張は、市場が米国資産に「ガバナンスディスカウント(governance discount)」を織り込むようになれば、この安定性は急速に崩れうるということだ。満期プレミアムのショックは、FRBが利上げしなくても生じうる。信頼が損なわれた場合、政策金利が据え置かれても、長期金利は押し上げられる。

注釈:10年米国債満期プレミアムは2025年12月に0.772%まで上昇し、2020年以来の最高水準に達した。このとき利回りは4.245%となった。

満期プレミアム経路=割引率経路

ビットコインは株式など満期感応性の高い他の資産と同じ「割引率宇宙」に存在している。

満期プレミアムが上昇すれば、長期金利が上昇し、金融環境は引き締まり、流動性プレミアムは圧縮される。ECBの研究によれば、ドル為替レートはFRBが複数の政策次元で引き締めを行うことに伴って上昇し、米国の金利がグローバル価格設定の中心的基準(pricing kernel)となっている。

ビットコインの過去の上昇原動力は、多くの場合、流動性プレミアムの拡大によってもたらされてきた。つまり、実質利回りが低く、割引率が緩く、リスク選好が高まる環境だ。

満期プレミアムのショックは、連邦準備金利率を変更しないまま、こうしたダイナミクスを逆転させうる。これが、レーン氏の発言が彼がヨーロッパの政策立案者に向けて話していたとしても、暗号資産にとって重大な意味を持つ理由なのである。

1月16日時点でのドル指数(DXY)は約99.29で、最近のレンジの下限付近に位置している。しかしレーン氏が言及した「ドルの役割に対する再評価」は、単一の結果ではなく、2つのまったく異なるシナリオを示唆している。

従来の「利回り格差」パラダイムでは、米国利回りの上昇がドルを強化し、グローバル流動性を引き締め、ビットコインを含むリスク資産に圧力をかける。研究によれば、2020年以降、暗号資産はマクロ資産との相関が強まっており、特定のサンプルではドル指数と負の相関を示している。

しかし、信頼リスクのパラダイムでは、結果は分岐する。もし投資家がガバナンスリスクのために米国資産にプレミアムを要求するならば、ドルが弱含みまたは乱高下する中でも満期プレミアムが上昇する可能性がある。 この場合、ビットコインの取引的特性は「排気弁」あるいは代替通貨資産に近づくことになる。特に、信頼に関する懸念とともにインフレ期待が高まればなおさらだ。

さらに、ビットコインは過去のサイクルよりも、現在では株式市場、人工知能(AI)ナラティブ、FRBのサインとの結びつきがより緊密になっている。

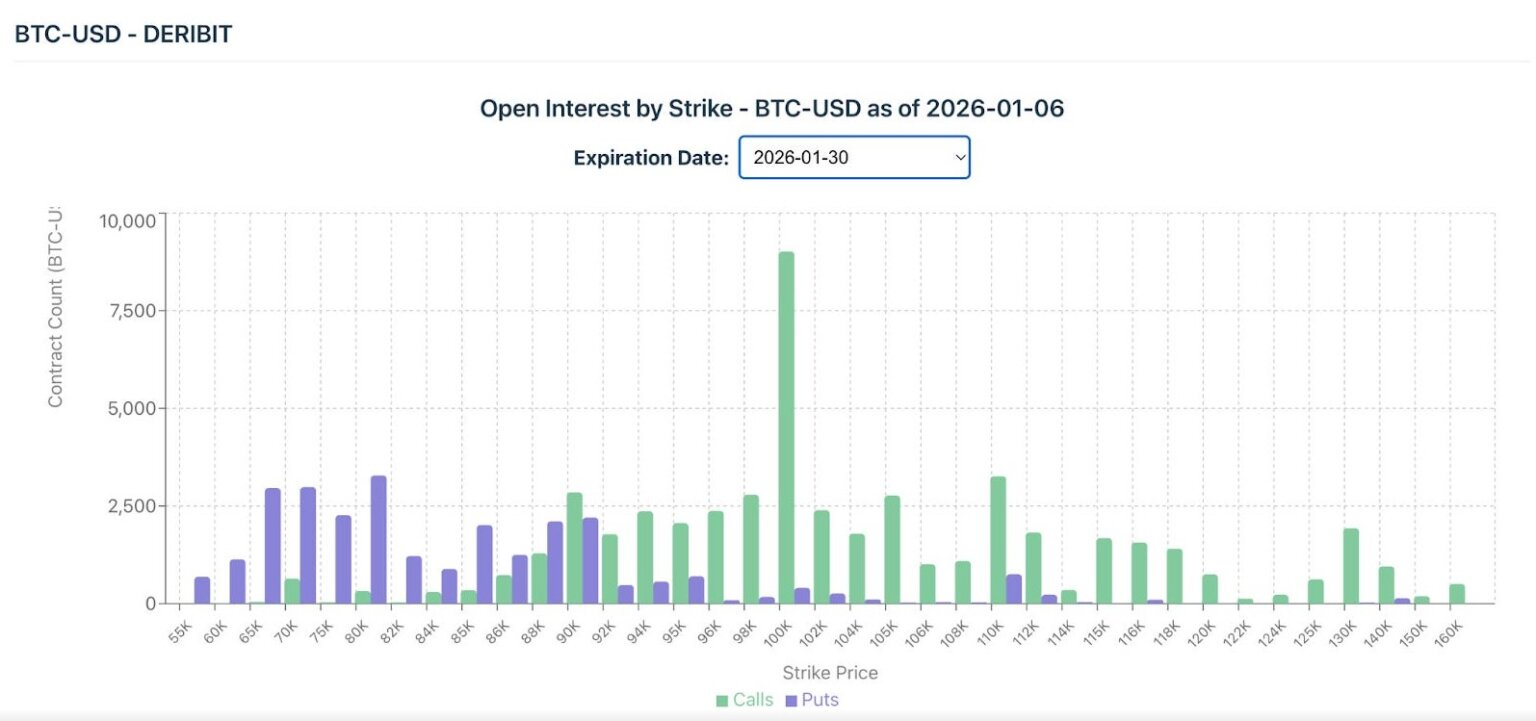

Farside Investorsのデータによると、ビットコインETFは1月に再び純流入に転じ、総額16億ドル以上となった。Coin Metricsは、現物オプションの未決済建玉が1月末満期の10万ドル行使価格周辺に集中していることを指摘している。

このようなポジション構造は、マクロショックがレバレッジとガンマダイナミクスによって増幅されうることを意味しており、レーン氏が言及した抽象的な「満期プレミアム」の懸念が、具体的な市場変動の引き金となる可能性を示している。

注釈:2026年1月30日満期のビットコインオプション未決済建玉は、10万ドル行使価格におけるコールオプションが9,000件以上で最も集中している。

ステーブルコインのインフラがドルリスクを「暗号ネイティブ化」する

暗号資産取引レイヤーの大部分は、米ドル建てのステーブルコイン上で動作しており、これらのステーブルコインは安全資産(通常は米国国債)によって裏付けられている。

国際決済銀行(BIS)の研究は、ステーブルコインと安全資産の価格形成ダイナミクスを結びつけている。つまり、満期プレミアムのショックは単なる「マクロムード」ではなく、ステーブルコインの利回り、需要、およびオンチェーン流動性状況に直接浸透することを意味する。

満期プレミアムが上昇すると、期間保有コストが増加し、これはステーブルコインの準備資産運用にも波及し、リスク取引に利用可能な流動性を変化させる可能性がある。ビットコインは米国国債の直接的な代替品ではないかもしれないが、その生態系は、米国債価格が「無リスク」の定義のベンチマークを設定している世界に存在している。

現時点では、市場はFRBが1月会合で金利を据え置く可能性を約95%と見ており、主要銀行は利下げ時期を2026年に延期している。

このコンセンサスは、最近の政策の一貫性に対する信頼を反映しており、満期プレミアムをアンカーしている。しかし、レーン氏の警告は先を見越したものだ。もしこの信頼が崩れれば、金利政策に何の変化もなくても、満期プレミアムは数週間で25〜75ベーシスポイント跳ね上がる可能性がある。

機械的な例として:満期プレミアムが50ベーシスポイント上昇し、短期金利の予想が変わらない場合、10年国債名目利回りは4.15%から約4.65%まで上昇し、実質利回りもそれに応じて再評価される。

ビットコインにとっては、これは金融環境の引き締めを意味し、高デュレーション株式を圧迫するのと同じ経路を通じて下落リスクをもたらす。

しかし、信頼ショックがドル安を引き起こせば、まったく異なるリスク特性が生まれる。

もしグローバル投資家がガバナンス要因に基づき米国資産の保有を減らし始めれば、満期プレミアムが上昇してもドルは弱くなる可能性がある。この場合、ビットコインのボラティリティは急騰し、その価格動向は、その時点で支配的となるのが利回り格差パラダイムか信頼リスクパラダイムかによって決まる。

学術界では依然としてビットコインの「インフレ対抗性」について議論があるが、ほとんどのリスク体制において、支配的な経路は単なるインフレ期待ではなく、実質利回りと流動性である。

フィリップ・レーン氏の論説は、我々に対し、こうした2つの可能性を同時に考慮するよう強いる。だからこそ「ドルの再評価」は単方向の賭けではなく、体制の分岐点なのである。

ウォッチリスト

この情勢を追跡するためのチェックリストは明確だ:

マクロレベル:

- 満期プレミアム(Term Premiums)

- 10年物TIPSの実質利回り

- 5年物ブレークイーブンインフレ期待

- ドル指数(DXY)の水準とそのボラティリティ

暗号レベル:

- ビットコイン現物ETFの資金流入/流出

- 10万ドルなど主要行使価格付近のオプション建玉

- 重要なマクロイベント前後のスキュー(偏度)の変化

これらの指標は、FRBの今後の政策決定を予測することなく、レーン氏の警告とビットコイン価格行動を結びつける。

レーン氏の信号は当初、ヨーロッパ市場向けに発せられたものだったが、彼が描写した「パイプライン」は、まさにビットコインのマクロ環境を決定する同じロジックなのだ。石油リスクプレミアムはすでに後退したが、彼が指摘した「ガバナンスリスク」は依然として存在している。

もし市場がFRBを巡る政治的綱引きを価格に織り込むようになれば、その衝撃は米国内に留まらない。それはドル(Dollar)とイールドカーブ(Yield Curve)を通じてグローバルに伝播する。そしてビットコインは、こうした衝撃に対する反応において、多くの伝統的資産よりも鋭敏かつ先行的であることが多い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News