モルガン・スタンレー、ウォール街に逆襲:銀を買い増し、金でポジションを確保、ドル信用を空売り

TechFlow厳選深潮セレクト

モルガン・スタンレー、ウォール街に逆襲:銀を買い増し、金でポジションを確保、ドル信用を空売り

JPモルガンは、左手で西側の実物流動性を凍結しパニックを引き起こしながら、右手で東側に避難用の貯水池を築き、利益を着実に手にする。

執筆:Sleepy.txt @sleepy0x13

モルガン・スタンレーは、米ドル旧秩序において最も忠実な「門番」だったが、今やかつて死守しようと誓った高壁を自ら崩し始めている。

市場関係者の噂によると、2025年11月末、モルガン・スタンレーはそのコアとなる貴金属取引チームをシンガポールへ移転した。地理的な移動が表面的な現象にすぎないならば、その本質は、西洋の金権体制に対する公然たる背信行為である。

過去半世紀を振り返れば、ウォール街は米ドルで膨大な信用幻想を構築する役割を担い、ロンドンは大西洋を隔てたウォール街の金権帝国の「心臓」として、地下深くに眠る金庫によって価格の尊厳を維持してきた。両者は表裏一体となり、西洋世界による貴金属への絶対支配網を共に織り上げてきた。そしてモルガン・スタンレーこそ、最後にして最も堅固な防衛線とされる存在であった。

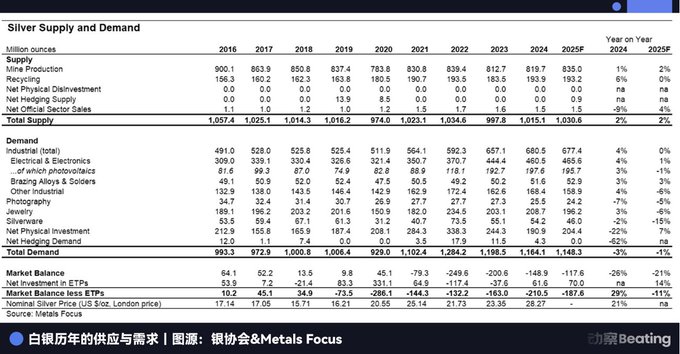

草蛇灰線、千里を伏す。当局が噂について沈黙を守る中、モルガン・スタンレーは驚くべき資産移動を完了した。約1.69億オンスの銀が、COMEX金庫の「納品可能」カテゴリーから静かに「納品不可」カテゴリーへと移されたのである。銀協の公表データを粗く換算すれば、これは世界年供給量の約10%に相当し、帳簿上では完全にロックされた形となった。

過酷な商業駆け引きにおいて、規模そのものが最も強硬な意思表示となる。この山積みとなった5000トン以上の銀は、多くのトレーダーの目には、次のサイクルにおける価格主導権を争うための前もって用意されたチップに見えるだろう。

一方、数千キロ離れた場所で、シンガポール最大の民間金庫The Reserveは時を同じくして第2期工事を開始し、総収容能力を一気に1万5500トンという規模へと押し上げた。5年前から計画されていたこのインフラ整備により、シンガポールは西洋から決壊して流出する巨額の富を受け止めるだけの自信を持つようになった。

モルガン・スタンレーは左手で西洋側の実物流動性を凍結し、恐怖を煽り、右手で東洋に安全な貯水池を築き、その恩恵を静かに享受している。

この巨大企業の背信を促したのは、もはや隠せないほど脆弱になったロンドン市場の状況である。イングランド銀行では、金の引き渡し期間が数日から数週間に延びており、銀のレンタルレートは一時的に30%という歴史的高値に達した。この市場に精通する者にとっては、これは少なくとも一つの事実を示している:誰もが実物を奪い合っており、金庫内の実物資産が手狭になりつつあるのだ。

最も賢いディーラーこそ、死の気配を最も敏感に嗅ぎ取るハゲタカである。

この厳しい冬に、モルガン・スタンレーはトップクラスのディーラーとしての嗅覚を見せつけた。その退場は、半世紀にわたり続いた「紙の金」による点石成金のゲームが終焉を迎えようとしていることを意味している。潮が引けば、重々しい実物のチップをしっかりと握りしめた者だけが、次の30年へ続く船の切符を得られるのである。

錬金術の終焉

すべての禍根は、半世紀前にすでに植えられていた。

1971年、ニクソン大統領が米ドルと金との連携を断ち切ったとき、彼は事実上、国際金融システムの最後のアンカーを外したことになる。その瞬間から、金は剛性支払い通貨としてではなく、ウォール街が再定義した金融資産へと格下げされたのである。

その後の半世紀にわたり、ロンドンとニューヨークの銀行家たちは精巧な「金融錬金術」を発明した。金がもはや通貨ではないなら、紙幣を刷るように無から多数の「金を代表する契約書」を創造できる。

それがLBMA(ロンドン貴金属市場協会)とCOMEX(ニューヨーク商品取引所)が築いた巨大なデリバティブ帝国である。この帝国において、レバレッジこそが王権である。金庫内にある1つの金塊に対して、市場では100枚もの納品証が流通している。銀の賭博の場では、このゲームはさらに狂気じみている。

この「紙上の富」のシステムが半世紀にわたって機能してきたのは、極めて脆い紳士協定に完全に依存していたからである。すなわち、大多数の投資家は差益を得るためだけに参加しており、実際にその重い金属を引き出すことは決してしないという前提だ。

しかし、このゲームを設計した人々は、部屋に突入する「グレイライノス」——銀の存在を見落としていた。

地中深くに永遠の富として埋められた金とは異なり、銀は現代産業において「消耗品」としての役割を果たしている。それは太陽光パネルの血管であり、電気自動車の神経である。銀協のデータによれば、世界の銀市場はすでに5年連続で構造的赤字にあり、工業需要は全体需要の約6割を占めている。

ウォール街はキーボードでいくらでも米ドルを生み出せるが、導電性のある銀を一オンスも空から降らせることはできない。

実物在庫が実体経済によって食い尽くされれば、紙面上の何兆円もの契約は根無し草となる。2025年のこの冬、ついにその薄紙一枚が破られた。

最初に赤信号が灯ったのは価格の異常変動だった。通常の先物理論では、先渡し価格が現物価格より高い「コンタンゴ市場」が成立する。だがロンドンとニューヨークでは、「現物プレミアム」という極端な状態が生じた。6か月後の銀先物を買う分には平穏だが、今すぐ銀条を自宅に持ち帰りたい場合、高額なプレミアムを支払うだけでなく、数週間の長期間待たなければならない。

イングランド銀行の金庫前には行列ができ、COMEXの登録銀在庫は安全ラインを下回り、未決済建玉と実物在庫の比率は一時244%まで跳ね上がった。市場はようやく恐るべき現実を理解した:実物と紙契約は、もう二つの平行宇宙へと分裂している。前者は工場と金庫を持つ者の領域であり、後者はまだ古い夢の中に眠る投機家の領域である。

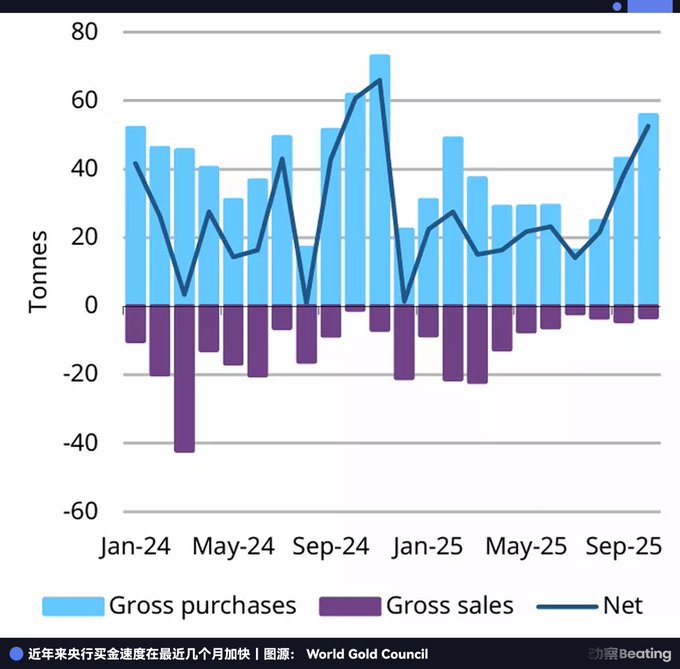

銀の不足が産業巨人による消費に起因するなら、金の流出は国家レベルの「取り付け」によって引き起こされている。かつて最も確固たる米ドル保有者だった各国中央銀行が、今や取り付けの最前列に並んでいるのだ。

2025年の金価格が史上最高水準にあるため、一部の中央銀行は戦術的に購入ペースを緩めているものの、戦略的には「買い」が唯一の選択肢となっている。世界ゴールド協議会(WGC)の最新データによると、2025年前10か月間、各国中央銀行は累計254トンの金を純増購入した。

では、この買い手リストを見てみよう。

ポーランドは5か月間の購入停止後、10月に突如市場に復帰し、単月で16トンを大量購入し、金準備比率を26%まで引き上げた。ブラジルは2か月連続で保有を増やし、総準備高は161トンに達した。中国は2024年11月からの増加継続以来、13か月連続で買参名簿に名を連ねている。

これらの国々は、貴重な外貨を費やして重い金塊を購入し、自国へ運び入れている。かつては米国債を「リスクゼロ資産」として信用していたが、今は「米ドル信用リスク」に対抗する唯一の盾として金を必死に求めている。

西洋の主流経済学者たちはなお、紙の金制度が効率的な流動性を提供しており、現在の危機は一時的な物流問題にすぎないと弁解している。

しかし火を包むことのできない紙は、もはや金を包むこともできなくなった。

レバレッジ比率が100:1に達し、その唯一の「1」が各国中央銀行によって自国へ確実に搬入され始めたとき、残りの「99」枚の紙契約は前例のない流動性ミスマッチに直面する。

現在のロンドン市場は典型的な空売り巻き上げ(ショートスクイーズ)の窮地に陥っている。産業巨人は生産維持のために銀を奪い合い、中央銀行は国運を託す底倉として金を固くロックしている。すべての取引相手が実物納品を求め始めたとき、信用に基づく価格決定モデルは機能しなくなる。実物を掌握した者が、価格を定義する権力を握るのである。

そしてかつて紙契約操作の「大魔術師」として知られたモルガン・スタンレーは、明らかに誰よりも早くその未来を洞察していた。

旧秩序の殉死者になるより、新秩序のパートナーになることを選んだのだ。過去8年間に市場操作で9.2億ドルの罰金を科せられた常習犯が、その去就は良心の発露ではなく、未来30年間の世界的富の流れに対する正確な賭けなのである。

彼らが賭けているのは「紙契約」市場の崩壊である。即座に崩壊しなくても、無限に拡大されたレバレッジはいずれ段階的に削減されるだろう。真に安全なのは、倉庫にあり、見て触れる金属そのものだけだ。

ウォール街への反逆

紙の貴金属体制を、ネオンが輝くカジノに例えるなら、過去10年間、モルガン・スタンレーは秩序を維持する警備員であると同時に、最も巧みな千術を使うディーラーでもあった。

2020年9月、貴金属市場操作に関する米司法省の告訴を解決するために、モルガン・スタンレーは記録的な9.2億ドルの和解金を支払った。司法省が公開した数千ページに及ぶ調査文書によれば、同社のトレーダーたちは「スプーフィング(注文偽装)」の集大成的存在と描写されている。

彼らがよく使う狡猾な狩猟手法とは、売注文側に瞬時に数千枚の契約を注文し、価格崩壊の錯覚を演出して個人投資家や高頻度取引AIを恐慌状態に追い込み、大量の安値株を投げさせた瞬間に注文を撤回し、底値で血まみれのチップを大量に買い占めるというものである。

統計によれば、モルガン・スタンレーの元グローバル貴金属責任者マイケル・ノワック(Michael Nowak)とそのチームは、8年間で数万回にもわたり銀金価格の瞬間的な暴落と急騰を人為的に引き起こした。

当時、外部はこれをウォール街の貪欲さの典型と考えていた。だが5年後の今日、1.69億オンスの銀在庫というピースがテーブルに置かれたとき、市場にはより陰鬱な憶測が広がり始めた。

ある人々の解釈では、モルガン・スタンレーの当時の「操縦」行為は、単に高頻度取引の差益を稼ぐためとはとても言えない。むしろそれは緩慢で長期的な吸収過程であり、彼らは紙市場で暴力的に価格を抑え、価格が抑制されている錯覚を生みながら、実物側では静かにチップを自分たちの手中に集めていたのである。

かつての米ドル旧秩序の守護者だったこの企業は、今や旧秩序にとって最も危険な墓掘り人に変貌した。

過去、モルガン・スタンレーは紙の銀最大の空売り勢力であり、貴金属価格を抑える天井板だった。しかし実物の交換が完了した今、一夜にして最大の買い手となった。

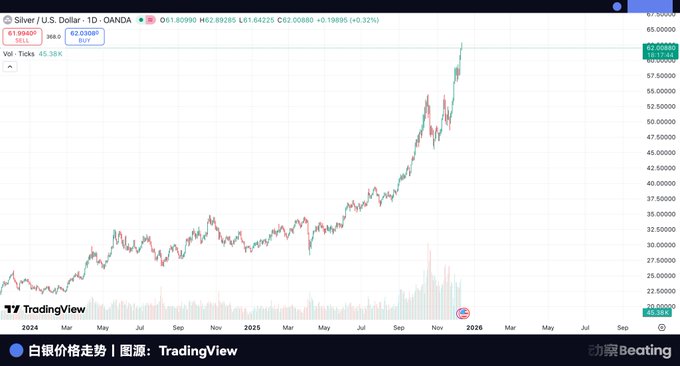

市場の巷話は尽きない。最近の銀価格が30ドルから60ドルへと暴騰した背景には、実はモルガン・スタンレー自身が操っていたという噂がある。もちろん証拠はないが、それだけ多くの人々の頭の中では、彼らは紙の銀を空売りする操縦者から、実物資産最大の多頭勢力へと変わったことを示している。

もしこの推論が正しければ、我々はビジネス史上で最も見事かつ冷酷なクーデターを目にするだろう。

モルガン・スタンレーは誰よりもよくわかっていた。米国の規制の鉄槌が着実に迫っており、金銭どころか命に関わる可能性すらある紙契約ゲームは終わりを告げているのだ。

これが彼らがシンガポールにこれほど強い関心を寄せる理由である。

米国では、あらゆる取引がAI監視システムによって疑わしいものとマークされる可能性がある。だがシンガポールでは、どの中央銀行にも属さない民間の要塞の中で、金と銀は完全に非政治化されている。ここには長腕管轄権はなく、私有財産の究極的保護があるだけだ。

モルガン・スタンレーのこの脱出作戦は、単独行動でもなければ孤立したものでもない。

噂が広がるのと同じ時期、ウォール街の頂点層の間で静かに共通認識が形成されていた。物理的な集団移転はなかったが、戦略的には大手企業が驚くほどの同期転換を遂げた。ゴールドマン・サックスは2026年の金価格目標を大胆に4900ドルに設定し、バンク・オブ・アメリカはさらには5000ドルという天文学的価格を公言した。

紙の金が支配する時代には、このような目標価格は空想のように聞こえた。しかし視点を実物に戻し、中央銀行の購入ペースや金庫の在庫変化を見れば、この数字が真剣に議論される余地を持ち始める。

ウォール街の賢い資金は静かに位置を変えつつある。金の空売りを減らし、実物ポジションを増やしている。米国債をすべて手放すわけではないが、金、銀、その他の実物資産が少しずつ投資ポートフォリオに組み込まれている。モルガン・スタンレーはその中でも最も迅速かつ断固とした行動をとり、ただ生き残るだけでなく勝利を目指している。彼らは紙の金帝国と共に沈没するつもりはなく、自らのアルゴリズム、資本、技術を持って、金があるだけでなく未来もある場所へ向かおうとしているのだ。

問題は、その場所にはすでに主人がいるということだ。

モルガン・スタンレーのプライベートジェットがシンガポール・チャンギ空港に着陸するとき、北を遠望すると、遥かに巨大な競争相手が既にそこに高壁を築いていることに気づくだろう。

波奔流

ロンドンのトレーダーたちが紙の金の流動性枯渇に悩んでいる頃、数千キロ離れた上海の黄浦江畔では、巨大な実物金帝国がすでに原始蓄積を完了していた。

その名は、上海黄金取引所(SGE)である。

西洋主導の金融地図において、SGEはまったく異質な存在である。ロンドンやニューヨークのような信用契約に基づく仮想ゲームを拒否し、誕生当初から「実物納品」という偏執的とも言える鉄則を貫いている。

この四文字は、まるで鋼の釘のように、西洋の紙の金ゲームの急所を正確に貫いている。

ニューヨークのCOMEXでは、金は往々にして跳ねる数字に過ぎず、ほとんどの契約は満期前に決済される。しかし上海では、「全額取引」「集中清算」がルールである。

ここでのあらゆる売買には、金庫に実在する金条が必ず裏付けられている。これは無限レバレッジの可能性を排除するだけでなく、「金の空売り」のハードルを極めて高くする。なぜなら、まず実際に金を借り入れなければ売却できないからである。

2024年、SGEは驚異的な成績を出した。年間金取引量は6万2300トンに達し、2023年比49.9%増加。取引高は34.65兆元に跳ね上がり、増加率は約87%となった。

ニューヨークCOMEXの実物納品率が0.1%未満である一方、上海黄金取引所は世界最大の実物金貯留池となり、全球の金在庫を着実に吸収している。

金の流入が国家の戦略的備蓄であるなら、銀の流入は中国産業の「生理的欲求」である。

ウォール街の投機筋は紙契約で価格を賭けることができるが、世界最大の太陽光発電および新エネルギー製造基地である中国の工場経営者たちは契約など必要としない。生産を始めるには、実際に銀を手に入れる必要がある。この剛性的な工業需要が、中国を世界最大の貴金属ブラックホールへと変え、西洋の在庫を着実に吸収している。

この「西金東移」の道は、忙しくも秘密裏に行われている。

ある金条の旅路を例に挙げよう。スイスのティチーノ州では、Valcambi、PAMPなど世界最大級の金精錬所が昼夜を問わず稼働している。彼らは特別な「血液交代」作業を遂行しており、ロンドン金庫から運ばれた400オンス標準金塊を溶かし、精製し、再び1キロ、純度99.99%の「上海金」規格に鋳造している。

これは単なる物理的形状の変更ではなく、貨幣的属性の交代でもある。

こうして1キログラムに再鋳造され、「上海金」の刻印が押された金塊は、もはやロンドン市場に逆流することはほとんど不可能になる。戻すには再び溶解・認証が必要となり、コストが極めて高くなるからだ。

つまり、金が一度東へ流れたなら、川が海へ注ぐように、二度と戻ることはない。波は奔り、流れて、万里の滔々たる水流は決して止まない。

世界中の空港の駐機場では、Brink's、Loomis、Malca-Amitのマークをつけた装甲車隊が、まさにこの大移動の運搬人である。彼らは再鋳造された金塊を次々と上海の金庫へと運び込み、新秩序の物理的基盤を築いている。

実物を掌握すれば、発言権も得られる。これがSGEの指導者・余文建が繰り返し「上海金」基準価格の確立に戦略的意義を見出す理由である。

長年にわたり、世界の金価格決定権はロンドン午後3時のロンドン・フィクシングに牢固と閉じ込められてきた。それは米ドルの意志の体現だからである。しかし上海は、この論理を断ち切ろうとしている。

これは最高次元の戦略ヘッジである。中国、ロシア、中東諸国が「脱ドル化」の見えない同盟を形成し始めているとき、彼らには新しい共通語が必要となる。それは人民元でもルーブルでもなく、金なのである。

上海こそ、この新しい言語の翻訳センターなのである。世界に伝えているのは、もし米ドルがもはや信頼できないなら、自国倉庫にある真の金銀を信じよ。もし紙契約が不履行になるかもしれないなら、一手金、一手物の上海ルールを信じよ、ということだ。

モルガン・スタンレーにとって、これは巨大な脅威であると同時に、無視できない機会でもある。

西へはもう戻れない。そこには枯渇した流動性と強化される規制しかない。東へ向かえば、巨大な上海という存在に直面せざるを得ない。上海を直接征服することはできない。そこにはウォール街のルールは通用せず、城壁はあまりに厚い。

最後の緩衝地帯

もし上海が東方の実物資産帝国の「心臓」だとすれば、シンガポールは東西対決の「最前線」である。それは単なる地理的中継地点ではなく、西洋資本が東方の台頭に直面して、慎重に選んだ最後の防衛線でもある。

この都市国家シンガポールは、ほぼ狂気じみた投資によって、21世紀の「スイス」へと自らを変貌させようとしている。

チャンギ空港の滑走路横に位置するLe Freeportは、シンガポールの野心を覗く最良の窓口である。独立した司法権を持つこの自由港は、物理的・法的に完璧な「ブラックボックス」である。ここでは金の流動から煩雑な行政規制が剥ぎ取られ、飛行機が着陸してから金塊が金庫に入るまでの一連のプロセスが、完全に封鎖され、免税かつ極めてプライベートなクローズドループ内で完結する。

同時に、2024年から既に完全体制を整えていたもう一つの超大型金庫The Reserveも注目すべき存在である。敷地面積18万平方フィート、総収容能力は1万5500トンというこの要塞の魅力は、1メートル厚の鉄筋コンクリートの壁だけではない。シンガポール政府が与えた特権——投資用貴金属(IPM)に対する消費税(GST)の完全免税——こそが最大の売りである。

モルガン・スタンレーのようなマーケットメーカーにとって、これは断れない誘惑である。

しかし、もし単に税制優遇と金庫設備のためだけなら、モルガン・スタンレーはドバイやチューリヒを選ぶこともできた。最終的にシンガポールを選んだ背景には、より深い地政学的思惑がある。

ウォール街において、事業の中枢をニューヨークから上海へ直接移転することは「敵に寝返る」に等しく、現在の複雑怪奇な国際政治情勢下では自殺行為に近い。彼らは緊急に、東方の巨大な実物市場にアクセスできる一方で、政治的に安全だと感じる避難港を必要としていたのだ。

シンガポールこそ、まさに最適解だったのである。

それはマラッカ海峡の要衝に位置し、ロンドンの米ドル流動性と、上海・インドの実物需要をつなぐ。

シンガポールは避難港であると同時に、分裂した二つの世界を結ぶ最大の中継拠点でもある。モルガン・スタンレーはここで昼夜を問わない取引の閉ループを構築しようとしている:ロンドンでフィクシングし、ニューヨークでヘッジし、シンガポールで在庫を蓄える。

しかし、モルガン・スタンレーの如意算は穴だらけではない。アジアでの価格主導権争奪において、彼らには避けられない最強のライバル——香港が存在する。

多くの人が、香港は今回の競争で脱落したと思い込んでいるが、実際は正反対である。香港にはシンガポールが真似できない核王牌がある:人民元が海外へ出る唯一の通過路であることだ。

「金・沪港通」を通じて、香港金银業貿易場(CGSE)は上海黄金取引所と直接接続している。つまり、香港で取引される金は、中国本土の納品システムに直接入り込むことができる。中国市場に真正面から向き合う資本にとって、香港は「オフショア」ではなく、「オンショア」の延長なのである。

モルガン・スタンレーはシンガポールを選び、「米ドル+実物」の混合モデルを賭け、旧秩序の瓦礫の上に新たなオフショアセンターを築こうとしている。一方、HSBCやスタンダード・チャータードといった老舗英資系銀行は、依然として香港に賭け、「人民元+実物」の未来を信じ続けている。

モルガン・スタンレーは中立の避難港を見つけたと思っているが、地政学の粉砕機の中には、真の「中立地帯」など存在しない。シンガポールの繁栄は、本質的に東方経済の外溢効果の結果である。この一見独立した豪華なヨットは、すでに東方大陸の重力場に完全に固定されてしまっているのだ。

上海の重力がますます強くなり、人民元建て金の版図が拡大し、中国の産業機械が市場の実物銀を次々と吸収していくとき、シンガポールはもはや中立の避難港ではいられなくなるだろう。そしてモルガン・スタンレーも、再び運命の選択を迫られることになる。

サイクルの再起動

モルガン・スタンレーに関する噂は、いずれ公式な説明がなされるかもしれないが、もはや重要ではない。ビジネスの世界では、敏腕な資本が常に地殻変動をいち早く察知する。

この震源はシンガポールにあるのではない。地球規模の通貨システムの深部にある。

過去50年間、我々は米ドル信用主導の「紙契約」世界に慣れ親しんできた。それは債務、約束、無限の流動性幻想の上に築かれた時代だった。印刷機さえ動いていれば、繁栄は永続すると考えていた。

だが今、風向きは完全に変わった。

各国中央銀行が代償を惜しまず金を自国へ運び込むとき、世界の製造業巨人が最後の工業用銀の確保に焦り始めるとき、我々が目にしているのは、古き秩序の回帰である。

世界は曖昧な信用通貨体制から、ゆっくりだが確実に、確かに触れられる実物資産体制へと回帰しつつある。この新体制において、金は信用を測る尺度であり、銀は生産能力を測る物差しである。一方は安全の最低ラインを示し、他方は産業の限界を示す。

この長い大移動の中で、ロンドンとニューヨークはもはや唯一の終点ではなく、東方はもはや単なる製造工場でもない。新しいゲームルールが制定され、新しいパワー・センターが形成されつつある。

西洋の銀行家たちが金銀の価値を定義していた時代は、静かに消えつつある。金と銀は沈黙しているが、時代に関するすべての問いに答えている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News