経済の真実:AIが成長を支え、暗号資産が政治的資産に

TechFlow厳選深潮セレクト

経済の真実:AIが成長を支え、暗号資産が政治的資産に

2026年には流動性の波が押し寄せますが、市場のコンセンサスはまだその価格付けを始めてさえいません。

執筆:arndxt

翻訳:Chopper、Foreisght News

もしあなたがこれまでの私のマクロ動向に関する記事を読んできたなら、すでにその兆しを感じ取っているかもしれない。本稿では、現在の経済の真の状態を解説する。GDP成長を押し上げている唯一のエンジンは人工知能(AI)に他ならない。労働市場、家計財政、支払能力、資産へのアクセスなど他のすべての分野は下落を続けている。誰もが「景気循環の転換点」を待っているが、もはやそこに「循環」と呼べるものは存在しない。

真実とは以下の通りだ。

-

市場はもはやファンダメンタルズによって駆動されていない

-

技術的不況を回避できる唯一の柱はAI関連の設備投資である

-

2026年には流動性の波が到来するが、市場コンセンサスはまだその価格付けを始めてでない

-

貧富の格差は、政策調整を促すマクロ的な抵抗要因となっている

-

AIのボトルネックはGPUではなくエネルギーである

-

暗号資産は、若年層にとって唯一の実質的な上昇可能性を持つ資産クラスとなりつつあり、これにより政治的意義を持ち始めている

この変革リスクを誤って判断すれば、機会を逃すことになる。

市場動向とファンダメンタルズの乖離

過去1か月間の価格変動には、新たな経済データによる裏付けは一切なく、FEDの姿勢変化によって引き起こされた激しい乱高下であった。

あるFED当局者の発言一つで、利下げ確率は80%→30%→80%へと繰り返し変動した。この現象は、今日の市場の本質を示している:システミックな資金の流れの影響力は、積極的なマクロ見通しをはるかに凌駕している。

以下はマイクロ構造面での証拠である。

1) ボラティリティ目標型ファンドは、ボラティリティの急騰時に機械的にレバレッジを縮小し、低下時には再び増加させる。

これらのファンドは「経済」に関心がない。なぜなら、彼らの投資ポジションの調整は市場のボラティリティという一つの変数のみに基づいているからだ。

市場の変動が大きくなるとリスクを削減→売却、ボラティリティが低下するとリスクを増加→購入する。この結果、市場が弱いときに自動的に売り、強いときに自動的に買いを入れるため、双方向の変動が拡大される。

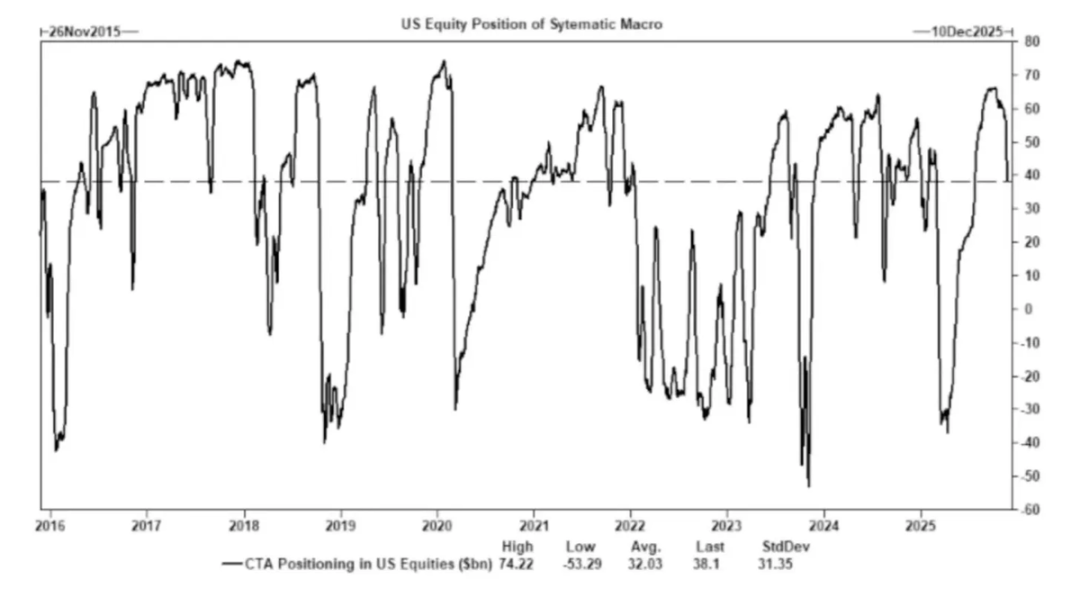

2)商品トレーディングアドバイザー(CTA)は、事前に設定されたトレンド水準でロング・ショートのポジションを切り替え、強制的な資金流を生み出す。

CTAは厳密なトレンドルールに従い、主観的な「見解」はまったく持たず、純粋に機械的に運用される:価格がある水準を突破すれば買い、ある水準を割り込めば売りとなる。

十分な数のCTAが同時に同じ閾値に達した場合、ファンダメンタルズに何の変化もなくても、大規模な協調的な売買が発生し、指数全体を数日間にわたり動かすことも可能である。

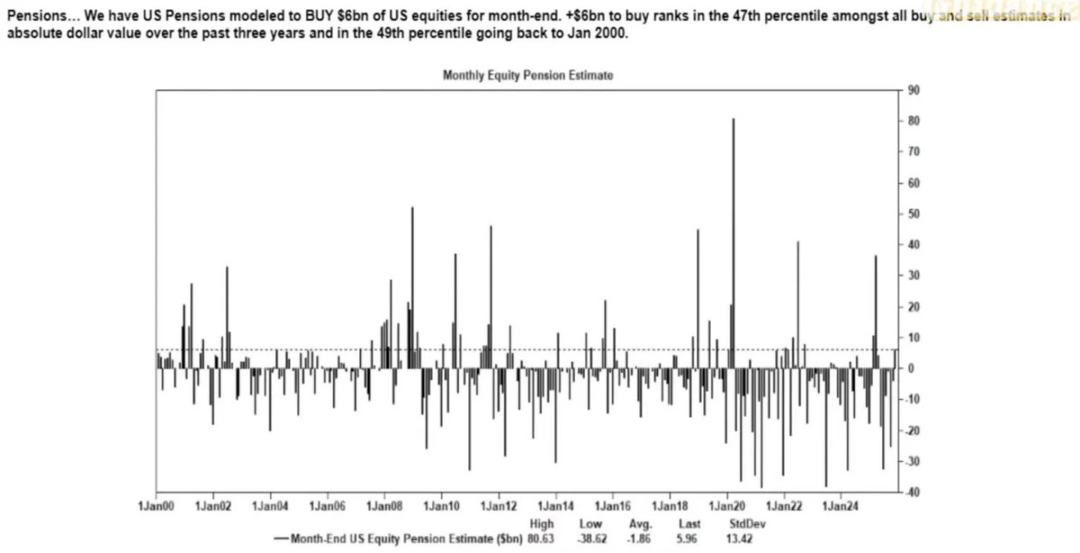

3)企業の自社株買いウィンドウ期間は、依然として純株式需要の最大の源泉である。

企業による自社株買いは、個人投資家、ヘッジファンド、年金基金の購入総額を上回る、株式市場最大の純買い手である。

買い戻しウィンドウが開いている期間中、企業は毎週数十億ドル規模の安定した資金を市場に供給しており、これが以下を引き起こしている。

-

自社株買いシーズン中に市場に内在的な上昇圧力が生じる

-

ウィンドウ閉鎖後、市場が明確に弱含む

-

マクロデータとは無関係な構造的買い需要が形成される

これが、市場センチメントが低迷しても株価が上昇する核心的理由である。

4) ボラティリティ(VIX)カーブの逆ザヤは、「パニック」ではなく短期的なヘッジ需給の不均衡を反映している。

通常、長期ボラティリティ(3ヶ月VIX)は短期ボラティリティ(1ヶ月VIX)よりも高い。この関係が反転すると多くの人は「恐怖感が高まっている」と考えるが、現在ではむしろ以下の要因によって引き起こされている。

-

短期的なヘッジ需要

-

オプションマーケットメーカーのポジション調整

-

週次オプションへの資金流入

-

システム戦略による月末のヘッジ操作

つまり、VIXの急騰≠パニックであり、ヘッジ資金の流れの結果である。

この区別は極めて重要である。ボラティリティは今や取引行動によって駆動されており、ストーリー論理ではない。

現在の市場環境は、センチメントと資金の流れに対して極めて敏感である。経済データはもはや資産価格の後行指標に過ぎず、FRBのコミュニケーションがボラティリティの主要なトリガーとなっている。流動性、ポジション構成、政策のトーンが、ファンダメンタルズに代わって価格発見プロセスを支配している。

AIは全面的不況回避の鍵となる

AIはマクロ経済の安定装置となった:周期的な採用需要を効果的に代替し、企業の収益力を支え、労働市場のファンダメンタルズが弱くてもGDP成長を維持している。

これは米国経済がAI関連の設備投資に依存している度合いが、政策立案者が公に認めている以上に深いことを意味する。

-

人工知能は、スキルが最も低く、最も置き換えられやすい下位三分の一の労働者の雇用需要を抑制している。ここは通常、景気後退が最初に現れる領域である。

-

生産性の向上は、本来広範にわたる労働市場の悪化を隠蔽している。出力は安定している。なぜなら、機械がかつて初級労働者によって行われていた業務を吸収しているからだ。

-

従業員数は減少し、企業の利益率は上昇する一方で、家庭が社会経済的負担を背負っている。これにより所得が労働から資本へと移行している——これは典型的な不況ダイナミクスである。

-

AI関連の資本形成が人為的にGDPの強靭性を維持している。AI分野の設備投資がなければ、GDPの総合データは明らかに弱体化していたはずだ。

規制当局および政策立案者は、もう一つの選択肢が経済不況であるため、産業政策、信用拡大、あるいは戦略的インセンティブを通じてAI設備投資を支援せざるを得なくなる。

貧富の格差はマクロ制約要因となった

Mike Greenが提示した「貧困ライン≒13万〜15万ドル」に対する強い反発は、まさにこの問題がどれほど共鳴しているかを示している。

核心的な真実は以下の通り。

-

育児費用が家賃/住宅ローンを上回っている

-

住宅は構造的に支払不能となっている

-

ベビーブーマー世代が資産所有を支配している

-

若年層は所得のみを持ち、資本蓄積はほとんどない

-

資産インフレが貧富の格差を年々拡大させている

貧富の格差は、財政政策、規制スタンス、資産市場への介入の調整を余儀なくさせる。そして、暗号資産は若年層が資本成長に参加できるツールとして、その政治的意義をますます高め、政策立案者もそれに応じて姿勢を変えていくだろう。

AIの大規模化のボトルネックは算力ではなくエネルギーである

エネルギーが新たなナラティブの中心となる:AI経済の大規模化は、エネルギーインフラの同時拡張なしには実現できない。

GPUについての議論は、より重要なボトルネックを見落としている:電力供給、送電網容量、原子力および天然ガスの生産能力、冷却インフラ、銅やキーミネラル、そしてデータセンター立地の制約。

エネルギーはAI発展の制約要因になりつつある。今後10年間で、エネルギー分野(特に原子力、天然ガス、送電網の近代化)はレバレッジの最も高い投資および政策の重点分野の一つとなる。

二重経済が浮上し、格差は拡大を続ける

米国経済は二つの部門に分裂しつつある:資本主導のAI部門と労働力依存の伝統的部門であり、これらはほとんど重なり合わず、インセンティブ構造もますます分離している。

AI経済は拡大を続ける:

-

高生産性

-

高利益率

-

労働依存度が低い

-

戦略的に保護されている

-

資本が流入する

実体経済は縮小を続ける:

-

労働力吸収能力が弱い

-

消費者の負担が大きい

-

流動性が低下する

-

資産集中が進む

-

インフレ圧力がある

今後10年間で最も価値のある企業とは、この構造的分断を緩和または活用できる企業のことである。

将来展望

-

AIは不況回避のために政策的に守られる。代替案は衰退だからである

-

量的緩和(QE)に代わり、財務省主導の流動性供給が主要な政策手段となる

-

暗号資産は世代間公平性と結びついた政治的資産クラスとなる

-

AIの真のボトルネックは算力ではなくエネルギーである

-

今後12〜18か月間、市場は依然としてセンチメントと資金の流れによって動く

-

貧富の格差がますます政策決定を支配するようになる

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News