変動から安定へ:史上最大のDeFi固定金利プロトコル大全(下)

TechFlow厳選深潮セレクト

変動から安定へ:史上最大のDeFi固定金利プロトコル大全(下)

1970年代、石油危機の発生とブレトン・ウッズ体制の崩壊により、激しいインフレーションおよびより高くて不安定な金利が引き起こされた。

著者:

Ethan C., EM3DAO、EVG、Hakka Financeリサーチャー

Lucien Lee, Hakka Finance CEO

Ping Chen, Hakka Financeファウンダー

固定金利プロトコルの百花繚乱

DeFiにおける金利収益資産は至る所に存在し、貸借、AMM LP取引手数料、プロトコルステーキング報酬、流動性マイニング、収益アグリゲーションなどがある。しかし、ブロックチェーン上の金利は市場の力によって動的に決定されており、変動が非常に激しい。

ところが、金利変動の不確実性により、投資家は将来の収益を確保したり、レバレッジコストを管理したりすることが難しくなり、資金を効率的に活用して長期的な財務計画を立てることが不可能となる。これがDeFiのさらなる発展を妨げている。たとえDeFiが依然として革新採用曲線の初期段階にあり、三位数APYの狂気のマイニング機会が溢れており、初期ユーザーが金利の変動に対してあまり敏感でないとしても、多くのDeFi先駆者は固定金利の重要性に気づき、それぞれの知恵を生かして異なるメカニズムを持つDeFiプロトコルを設計し、固定金利市場を開拓しようとしている。

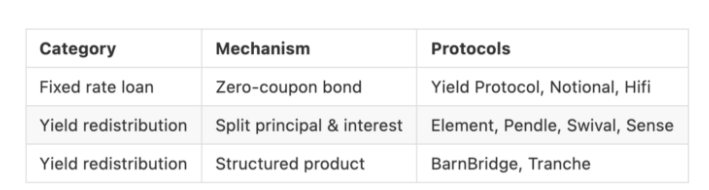

前回の記事では、市販されている主要な固定金利プロトコルすべてについて詳細に分析した。まとめると、これらは大きく二つのカテゴリ、三つのサブタイプに分類できる:

第一類:固定金利貸借(Fixed-rate Loan)

取引相手と期日、額面、固定金利を合意し、貸借取引を行う。

1. ゼロクーポン債券(Zero-coupon Bond):

借り手がゼロクーポン債券を割引価格で貸し手に販売し、売買価格と債券額面との差額が両者の間の固定金利となる。

第二類:収益再分配(Yield Redistribution)

金利収益資産に共同投資するが、リスク許容度に応じて収益を分配する。

1. 元利分離(Split Principal & Interest):

金利収益資産の元本と将来の利息を分離し、それぞれを取引可能な資産としてパッケージ化する。将来の変動する利息を早期に売却することで、明確な固定金利を得る。

2. 構造化商品(Structured Product):

将来のリスクと収益を層別化し、低リスク層は約定された収益を優先的に受け取り、残りの収益はすべて高リスク層に渡される。その代わり、高リスク層は市場金利変動のリスクを負担する。

上記分類に基づき、対応するプロトコルを以下の表に整理する:

固定金利プロトコルの実装メカニズム分類表

上記の方法はそれぞれ固定金利を生成する方式が異なり、長所と短所もあるが、共通点として、いずれもある投資収益源(貸借、収益アグリゲーションなど)に基づいて設計された金融市場であり、そこで取引されるのは利息だけでなく、元の投資元本も含まれている。しかし、「変動」から「固定」金利への移行過程において、私たちが真に気にしているのは「金利変動」に対するヘッジである。

つまり、収益資産に預け入れた元本自体には関心がなく、金利自体にもそれほど関心はない。私たちが注目しているのは、一定期間借りたり預けたりした後の実際の金利と当初予想していた金利との「差額」であり、この変動リスクを何らかの方法で転嫁したいのである。

伝統的金融では、このような場合に最もよく使われるツールが金利スワップ(Interest Rate Swap)である。

金利デリバティブ

20世紀70年代、石油危機の発生とブレトン・ウッズ体制の崩壊に伴い、劇的なインフレーションとより高く不安定な金利が引き起こされた。金利リスクを管理するために、関連する金利デリバティブ商品が徐々に発展し、市場で人気を得た。1981年にIBMと世界銀行が行った最初の金利スワップ取引以来、金利スワップは金利デリバティブ市場で取引量最大の金融商品となっている。

金利スワップは先物市場と同様に、同じ原資産だが反対方向のポジションを持つ取引者が市場を構成する。金利の買い持ち(ロング)または売り持ち(ショート)ができ、将来の金利の動きに応じて対応する利益または損失を得る。適切に金利スワップを購入すれば、変動金利(借入・貸出)ポジションの金利変動による損益を相殺できる。

例えば、A社は100万ドルの債務を持ち、米ドル6カ月LIBOR+2%の変動金利で利息を支払っている。A社はLIBORが上昇すると予想しており、利息コストを事前に固定したいと考えている。一方、B社も100万ドルの債務を持ち、5%の固定金利で利息を支払っているが、他に変動金利収益の投資を持っており、将来の投資収益で利息支出を補填したいと考えているため、米ドル6カ月LIBORを基準とする変動金利への切り替えを希望している。

そこで、両社は100万ドルの元本で3年間のIRS(金利スワップ)契約を結び、A社が6%の固定金利と、B社が6カ月LIBOR+1%の変動金利を交換することを約定する。結果は次の通り:

A社:総固定金利7%の債務を獲得

B社:総変動金利がLIBORの債務を獲得

実際に決済する際は、両者が合意した差額部分のみを交換し、Aの視点では5%-LIBORに相当する。

例:

第1期のLIBORが4.8%の場合、AはBに100万×0.1%のスプレッドを支払うだけでよい。

注:0.1%=(5%-4.8%)/2

第2期のLIBORが5.2%の場合、AはBから100万×0.1%のスプレッドを受け取れる。

注:-0.1%=(5%-5.2%)/2

上記の例から、IRSの利点がわかる。双方が実際に決済するのは金利差額部分のみであり、元本は含まれないため、取引者は少量の証拠金を預けるだけで、大きな名目元本(Notional Principal)に対するヘッジが可能となり、資金効率が非常に高い。

このような概念に基づき、我々はDeFi固定金利プロトコルの理想的な設計方向として、レバレッジ付き金利デリバティブ市場を提案する。これにより、投資家はわずかな資金で大きな名目金額の金利取引が可能になる。そこで我々はiGain — Interest Rate Synthを提唱する。

iGain — Interest Rate Synth

iGainはHakka Financeが提案するDeFiデリバティブ取引フレームワークであり、生息収益プロトコルの変動金利を決済指標(例:貸借プロトコルの変動金利)として利用し、金利という抽象的概念を取引可能な金融商品としてパッケージ化し、金利シンセティック資産(interest rate synth)を作り出すことで、DeFi世界にかつてない金利取引市場を構築する。

設計コンセプト

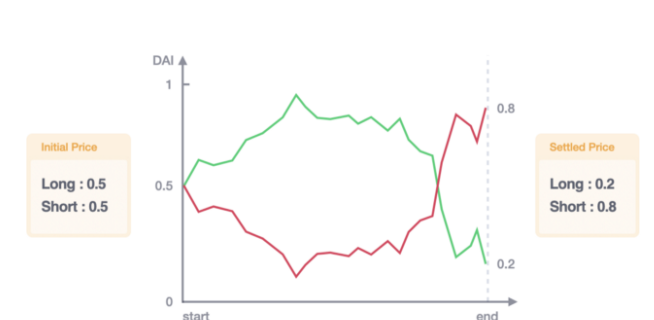

iGain取引フレームワークはLong/Short二重トークン設計を採用しており、任意の指標に対して多空操作が可能である。IRSにおいて、Long保有は金利上昇を見込むもの、Short保有は金利低下を見込むものである。

iGainの核となる設計は、Long/Short価格が互いに影響し合う特性を「1 Long + 1 Short = 1ドル」という関係で表現することにある:

1 Long + 1 Short = $1

Longの決済価格は期間中に蓄積された金利の大きさに関係し、価格は$0から$1の間に制限され、Shortの決済価格は1-Longとなり、両者は互いに補完する。したがって、Long価格が上昇すればShort価格は自動的に下落し、逆もまた然りである。

LongとShortの価格合計は常に$1である

iGainでは、すべてのLongとShortはトークンを預けて鋳造される。前述の関係により、1つのトークンから1 Long + 1 Shortが鋳造され、逆に等量のLongとShortを焼却することで、同じ数量のトークンを引き出すことができる。

内蔵DEX

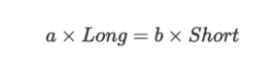

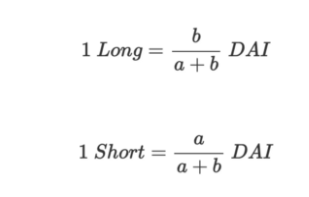

LongとShortを取引するにはまず流動性が必要であり、iGainには分散型取引所(DEX)が内蔵されており、恒常乗積マーケットメーカーx×y=kをAMMモデルとして採用している。この流動性プールはLongとShortで構成され、プールにa個のLongとb個のShortがある場合、プール内の両通貨の価値には以下の関係がある:

DAIを例にとり、前述の1 Long + 1 Short = 1 DAIの関係を用いれば、連立方程式を解いてLongとShortの価格式を求めることができる:

一度取引が発生すると、プール内のaとbの数量が変わり、LongとShortの価格にも影響を与える。

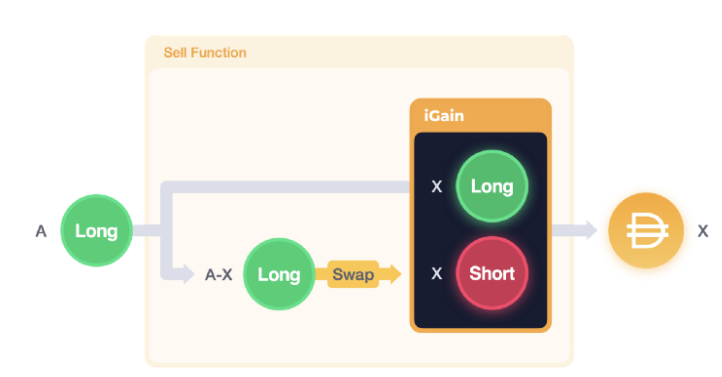

以上からわかるように、iGainシステムにはLong/DAIやShort/DAIのような取引ペアは存在せず、LongとShortの相互交換のみ可能である。したがって、DAIでLongを購入したい場合は、まずDAIで等量のLongとShortを鋳造し、その後流動性プール内でShortをLongに交換する必要がある。

流動性の追加およびLong & Shortの購入プロセス

逆に、LongをDAIに売却する場合は、一部のLongをまずShortに交換し、同じ数量のLongとShortを燃やしてDAIを引き出す。

A個のLongをX個のDAIに売却するプロセス

価格決済

iGain取引フレームワークにおいて、決済指標を変更すれば、さまざまな金融デリバティブを創出できる。

Interest Rate Synth (IRS) 第一版はAaveをサポートし、その後Yearnなど他の収益資産もサポートする予定である。Aaveの場合、Longの決済価格は「期間中に蓄積された借入利息」を指標とし、蓄積された利息が多ければ多いほど、Longの決済価格は高くなり、逆にShortの決済価格は低くなる。つまり、投資家はLongを購入することで金利の上昇に賭けられ、Shortを購入することで金利の下落に賭けることができる。

実装方法

Aaveで変動金利で借入を行うと、債務トークンが得られる。その交換率はAaveのgetReserveNormalizedVariableDebt変数の値によって決定される。借入利息が蓄積されるにつれ、借入債務は徐々に増大し、getReserveNormalizedVariableDebtの値も継続的に増加する。IRSはこの変数の「変化率」を期間中のシステム蓄積利息として計算し、この変化率に基づいてLongの決済価格を算出する。

プログラム実装では、コントラクト初期化時に開始時の交換比率を記録する:

initialRate = AAVE.getReserveNormalizedVariableDebt(asset)

満期決済時に、最終の交換比率を読み取る:

endRate = AAVE.getReserveNormalizedVariableDebt(asset)

initialRateとendRateがあれば、期間中の変動預金金利成長率を計算できる:

ratio = (endRate - initialRate) / initialRate

例えば、満期時のratioが0.04であれば、期間中に4%の借入利息が蓄積されたことを意味する。これをrateとして直接決済すれば、Longの決済価格は$0.04、Shortは$0.96となる。

資金使用効率を高めるために、歴史データを用いたバックテストを行い、金利に適切なレバレッジをかけることができる。前述の例で10倍のレバレッジをかければ、Longの決済価格は$0.4、Shortは$0.6となる。

_bPrice = leverage * rate

LongはbPriceを決済価格とし、価格は$0から$1の間でなければならない。決済価格が$1を超える場合は$1で計算される。具体的な計算方法は以下の通り:

Longの決済価格:bPrice = min(_bPrice, 1)

Shortの決済価格:1 - bPrice

固定金利の実現方法

固定金利貸出

Aaveに預けると、金利は利用率(Utilization Rate)に応じて変動する。このとき、対応する数量のShortを購入して金利のショートポジションを構築することで、将来の金利変動をヘッジし、満期までの金利総量を固定できる(注参照)。実際の「購入すべき数量」と「固定できる金利の大きさ」については以下に説明する。

必要な購入数量:

預入部位の将来の金利変動をちょうど打ち消すには、特定数量のShortを購入する必要があり、その数量はレバレッジ倍率に関係する。レバレッジ倍率が高いほど、必要なShortの購入数量は少なくなる。

DAI預入を例にすると、レバレッジなしの場合は1000 DAIの預入ポジションに対して1000 Shortを購入する必要があるが、レバレッジが10倍の場合は1000/10 = 100 Shortの購入で済む。

必要数量 = 預入総量 / レバレッジ倍率

レバレッジ倍率が高いほど、購入するトークン数量は少なくなり、資金効率も高くなる。

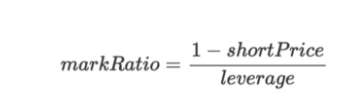

固定金利の大きさ:

前述の通り、Longの価格は蓄積金利とレバレッジ倍率によって決定される。

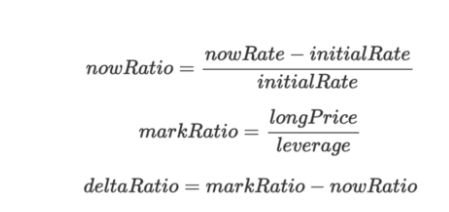

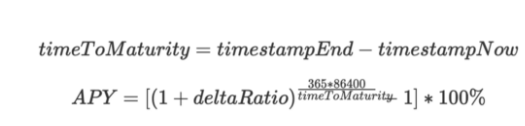

決済時には、実現金利nowRatioからLongの決済価格を逆算でき、同様に、Longの平均取引価格からその価格に対応する蓄積金利markRatioを逆算できる。両金利の差額deltaRatioが、ヘッジ可能な金利の大きさとなる。

次に、満期までの時間timeToMaturityを計算し、複利計算で固定金利APYを算出する:

注:IRSの決済価格は借入金利に基づいて計算されるため、預入側にとっては将来の預入金利変動を完全に相殺できないことに注意が必要である。決済時、預入側が実際に得る金利は上記計算結果とわずかな誤差を生じる可能性がある。

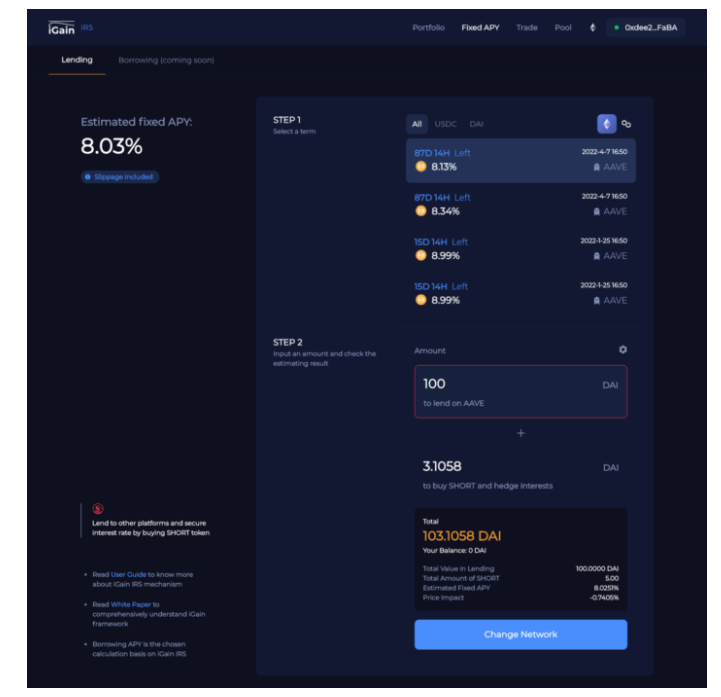

iGain — IRSが提供する固定金利貸出ワンクリックサービス

固定金利借入

固定金利で借入を行いたい場合は、対応する数量のLongを購入して金利のロングポジションを構築し、将来の借入コストを固定する。固定預入と同様に、借入金利のヘッジに必要なLongの購入数量は以下のように計算される:

必要数量 = 借入総量 / レバレッジ倍率

借入APYの計算では、markRatioの計算方法をShortの取引価格で計算するだけである:

その他は固定金利貸出と同じ手順であり、最終的に得られる:

実際の例

Long/Shortを保有しても、貸借プロトコルの金利が直ちに変動から固定に変わるわけではない。金利変動と逆方向のポジションを構築することで、固定金利の効果を実現する。

以下に固定金利借入の例を取り、iGainがこのシステムで果たす役割を実際のケースで説明する。

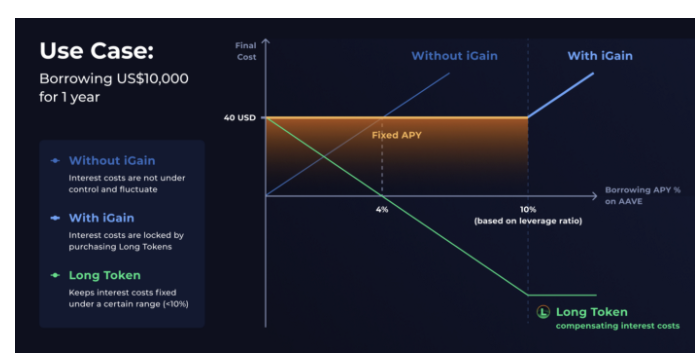

仮に、ある期のiGainが1年後に満期を迎え、レバレッジ倍率が10倍であるとする。

JackはAaveで10,000ドルを借入し、当該iGain開始時に平均価格0.4ドルで400ドルを支払い、1,000個のLongを購入することで、4%の固定金利借入を実現した。

以下にいくつかの異なる状況での最終実現金利を試算する:

ケース1:

1年後、JackのAaveでの実現借入金利(変動累積実金利)は8%であった。

このとき、JackのAaveでの累積変動借入利息は800ドル、Longの決済価格は0.8ドルであり、合計800ドルを引き出せ、Long購入コストと比較して純利益400ドルである。

AaveとLongの両方の損益を合計すると、借入コストは合計400ドルとなり、つまり4%金利借入に相当する。

ケース2:

1年後、JackのAaveでの実現借入金利は3%であった。

このとき、JackのAaveでの累積変動借入利息は300ドル、Longの決済価格は0.3ドルであり、合計300ドルを引き出せ、Long購入コストと比較して純損失100ドルである。

AaveとLongの両方の損益を合計すると、借入コストは合計400ドルとなり、やはり4%金利借入である。

以上の2つの例から、1年後にAaveでの実現借入金利が4%より高かろうと低かろうと、最初に十分な量のLongを購入していれば、最終的な純損益は常に-4%となり、両ポジションの上下は互いに相殺されることがわかる。

以上を総合し、各種状況を図示してまとめると以下の通り:

with iGain = without iGain + Long Token PnL

レバレッジ倍率は、丁度ヘッジ可能な金利範囲を決定し、その上限は100% / レバレッジ倍率である;

LongまたはShortの購入価格は固定金利の大きさを決定し、購入コストが低いほど、固定できる金利は有利になる。

iGain — IRSの利点

iGain — IRSは他の固定金利プロトコルが使用する現物ベースのメカニズムとは異なり、我々は金利デリバティブ市場を構築した。そのため、以下の4つの利点がある:

1. 資本効率が高い

前述の通り、「金利」は「元本」から生じるが、固定金利を達成しようとする際には金利そのもの、あるいは変動金利と期待固定金利の「金利差」に注目すべきである。他のプロトコルと比べ、我々は「一定期間の金利変動」の差額のみを決済対象とし、投資家の収益資産元本には関与しないため、非常に高いレバレッジ効果を生み出す。取引者は少量の証拠金で非常に大きな名目元本の取引またはヘッジが可能となる。

2. 価格発見が敏感

iGainの金利デリバティブは高レバレッジの効果を持ち、プロトコル内部と外部市場金利の乖離による裁定機会が生じた場合、ゼロクーポン債AMM(例:Yield Protocol、Notionalなどの固定金利貸借、Element、Pendleなどの元利分離の元本トークン)と比べ、裁定取引者は大量の資本でゼロクーポン債トークンを鋳造して価格を動かす必要があるが、IRSは少ない資金でデリバティブ価格を動かせるため、金利修正もより敏感になり、実際の市場により近づく。

3. DeFiブロックの組み合わせによるネットワーク効果

iGain — IRSは既存の収益プロトコルの金利デリバティブとして構築されているため、既存プロトコルの流動性とトラフィックを十分に活用できる。YieldやNotionalのような固定金利貸借プロトコルは既存の貸借プロトコルから独立するため、流動性の断片化を引き起こす可能性があるが、IRSを使って固定金利を達成するユーザーの主なポジションは依然としてAave/Compound/Yearn上にあり、僅かな資金でヘッジすればよい。他のプロトコルとの組み合わせにより、双方に大きなネットワーク効果をもたらし、既存DeFiプロトコルのユーザーを容易に取り込むだけでなく、基盤プロトコルにとってもTVLの集中を促進する。

4. 金利の売りポジション市場を創出

DeFiの現物固定金利プロトコルは、どのような方式であれ、投資家の金利リスクをヘッジすることはできても、真に金利を「売る(ショート)」ことはできない。「収益再分配型」は金利変動リスクを移転することで、「固定収益」と「金利の買い」市場を創出する。例えば、元利分離プロトコルの利息トークンは金利の買い市場である。同様に、構造化商品の高リスク層も低リスク層の元本を利用してレバレッジをかけ、金利の買いをしている。しかし、金利のレバレッジ買い市場はあるものの、対応するレバレッジ売り市場は存在しない。

将来の金利に対して悲観的であっても、投資家は自分のポジションの期待収益をヘッジするにとどまり、金利の売りポジションを構築して金利低下から利益を得ることはできない。iGain — IRSのshortトークンは生息プロトコルに実際に預ける必要がなく、単独保有時は金利のマイナス曝露を持つため、DeFi分野で初めて金利売りサービスを提供するプロトコルとなる。

iGain + Aave = ウィンウィン?

iGain — IRSの初号デリバティブはAave上に構築される。Aave自体はすでに固定金利借入(stable rate borrow)サービスを提供しているが、IRSを通じて貸借市場の流動性を分散させることなく、Aaveユーザーにさらに高度な新機能を提供できる。

まず、iGainはAaveに固定金利預入サービスを創出する。預入は借入よりも多くのDeFi初心者が最初に試す選択肢である。伝統的金融からDeFiに移行する初心者にとって、予測不能な変動金利よりも固定金利預入が望まれる。我々はAave + IRSの組み合わせによる固定金利貸出機能が、より多くの新規ユーザーを惹きつけると信じている。

第二に、現在Aaveの固定金利借入金利と通常の借入・貸出金利の間には大きな金利差があるが、iGain IRSは金利デリバティブであり、Long/Shortの鋳造比は1:1であるため、買い手と売り手の間に価格差のギャップがない。これは固定金利預入者と借入者の相互マッチングに相当し、Aaveの貸借利鞘を縮小できる。

まとめ

伝統的金融では、大多数の債務市場は固定金利貸借が主流である。例えば、米国の住宅ローンの約90%が固定金利商品である。固定金利貸借はリスクが低く、金利が安定的で予測可能であるため、貸借人は投資ポートフォリオに対してより自信を持て、より複雑な金融商品を積極的に採用できるようになる。

また、貸借は投資ポートフォリオ構築の基本要素として、予測可能な金利が求められることが多い。不動産担保証券、公共債などを基盤とする元本保証型ファンド、あるいは固定金利貸借を基盤とするビットコインレバレッジポジションなど。固定金利は複雑な金融商品発展の基礎と言え、したがってDeFiが伝統的金融のユーザーをさらに惹きつけたり、より高度な金融商品を生み出して市場を拡大するには、固定金利プロトコルは重要なプリミティブとしての役割を果たすだろう。

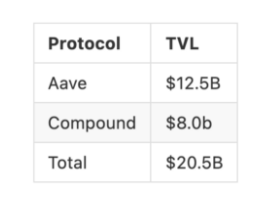

しかし、DeFiでは変動金利プロトコルの時価総額が固定金利プロトコルをはるかに上回っている。

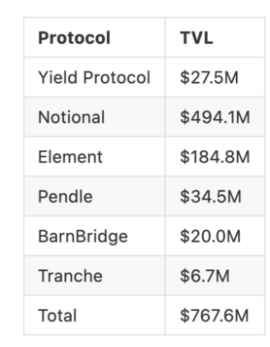

現在、AaveとCompoundの総ロック価値は205億ドルを超えているが、前述の正式製品をリリース済みの固定金利貸借プロトコル(Yield Protocol、Notional、Element、Pendle、BarnBridge、Trancheなど)の総ロック価値を合計しても約7.67億ドル程度である。

変動金利プロトコルのTVL(2022/01/09)。出典:DefiLlama

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News