2年で180億ドルの評価額――FTXのユニコーンへの道

TechFlow厳選深潮セレクト

2年で180億ドルの評価額――FTXのユニコーンへの道

FTXの誕生は、ひらめいた「天才的なアイデア」から生まれたものではなかった。

暗号資産の世界には、常に天才と奇跡が存在する。

2019年5月、暗号資産取引所FTXは熊相場の中生まれた。そして2021年8月、FTXは180億ドルの評価額で9億ドル規模のシリーズB調達を発表し、ソフトバンクグループ、セコイア・キャピタル、ライトスピード・ベンチャーズなど計60以上の投資機関が参加した。

今回の資金調達は、暗号資産業界史上最大のプライベートエクイティ投資となった。

1992年生まれのFTX創業者サム・バクマン=フリード(通称SBF)はすでに数百億ドル規模の暗号資産を保有し、フォーブス世界長者番付に名を連ねている。

では、なぜFTXは180億ドルもの評価額を得るユニコーンへと成長できたのか? 何が正しかったのか?

注:以前、ある知人が現在のインターネットおよびブロックチェーンメディアのコンテンツ形態について、「後出しジャンケン的」であると指摘し、成功後に理由を都合よく説明していると批判していた。このような批評は謙虚に受け入れて考えるべきだが、同時に「歴史は繰り返さないが、韻を踏む」とも信じている。過去を振り返ることは、未来をより良く見据えるためであり、視野を広げるためでもある。今後、TechFlowでは不定期に「暗号ユニコーンシリーズ」を更新していく予定だ。

FTXの誕生と台頭

FTXの誕生は、「ひらめき」のような天才的なアイデアからではなく、FTTホワイトペーパーによれば、暗号資産業界における需要が満たされていなかったことによるものだった:

当時、主要な先物取引所には多くの問題があることに気づいた。それらの取引所に無数のフィードバックを送ったが、問題は改善されず残っていた。ならば、既存の大手取引所に私たちの提案を受け入れてサービスを改善してもらうのを待つのではなく、市場の現状を変え、これらの問題を直接解決できる製品を自ら作るべきだと考えた。

この考えに基づき、既存の先物取引所とはまったく異なる、デジタル資産デリバティブ取引プラットフォームFTXが誕生した。

2019年5月という時点で、多くの人々はこれを現実的な起業テーマとは思っていなかった。まるで、「イーサリアムを超えるパブリックチェーンを作る」と言う人に出会ったとき、「こいつは狂っている」と思うようなものだ。

OKEx、バイナンス、火幣、Coinbase、Bitfinexといった当時の業界大手は地位が盤石で、その時期に参入するFTXに何ができるというのか?

「取引所の競争構図はすでに決まり切っており、新規参入者にチャンスはない」――これが当時、一部の投資家がFTXを見限った理由だ。しかし振り返れば、これは誤った前提だった。なぜなら、当時のFTXは上述の取引所と完全に同じレースをしていなかったからだ。

設立当初から、FTXのポジショニングは暗号資産デリバティブ専門取引所だった。スポット取引とデリバティブ取引は一見似ているが、実は大きく異なる。

スポット取引所のビジネスモデルは比較的シンプルで、主にチームの業界感覚に依存する。一方、デリバティブ取引は複雑な金融モデルとプロダクト設計を必要とし、創業チームの金融DNAと技術的背景が重視される。

BitMEXの創業者アーサー・ヘイズもウォール街出身のトレーダーであり、ペリペットゥアル契約(永続契約)によって2019年にデリバティブ取引所の王者となった。UIが古く、ユーザーエクスペリエンスが悪く、スマホアプリさえなかったとしても、その地位は揺るがなかった。

スポット取引所の主な利用者は個人投資家であり、使いやすさが求められる。

一方、デリバティブ取引所のターゲットは主に機関投資家、次いでプロのトレーダーや一定の知識を持つ投資家であり、利便性だけでなく、専門性と正確性が追求される。

そのため当時、FTXの真の競争相手はBitMEXとOKExの2社のみであり、市場自体も非常に初期段階にあった。

この点を理解すれば、FTXやその後登場するBybitなどの新興プレイヤーの台頭を理解できる。暗号デリバティブ分野はまだ赤海ではなく、多くの需要が未充足のままだからだ。

では、なぜ成功したのはSBFと彼のFTXだったのか?

要因は主に二つある:

(一)流動性

前述の通り、FTXはSBFが運営するマーケットメイカーAlameda Researchの取引ニーズが満たされなかった結果として生まれた。つまり、FTXは「金のスプーン」を持って生まれてきた――Alameda Researchからの強力な流動性支援である。

2019年時点で、Alameda Researchはすでに暗号資産市場において最大級の流動性供給者・マーケットメイカーの一つとなっていた。特に有名なのは、2019年7月、バイナンスの現物市場に7500BTCという巨額の売り注文が突然現れた際、わずか20分でその売り圧を吸収したことだ。

当時、Alameda Researchはその操作過程を録画し、ツイッターに投稿。バイナンス創業者CZがリツイートし称賛した。

機関投資家やプロのトレーダーにとって、流動性、すなわち取引深度は、デリバティブプラットフォーム選定の第一条件であり、他に代わりはない。

FTXが開設された初期段階でも、BitMEXのBTCペリペットゥアル契約を除けば、他のどの先物取引プラットフォームよりも遥かに高い流動性を備えていた。これは他の新規取引所が到底及ばない核心的優位性だった。

(二)革新性と利他主義

ウォーレン・バフェットは常々「自分の能力圏内でボールを打て」と述べるが、初期のFTXもこれに倣い、デリバティブに特化し、その周辺での革新を推進した。

2019年のFTXにとって、生き残るためには革新しかない。

まず、損失分担防止メカニズムや集中型保証金プール+USD安定通貨による共通決済などの仕組み面での革新があった。

2019年、先物取引のロスカット(強制清算)後のマイナス残高(通称「穿倉」)は大きな話題だった。「穿倉」とは、先物取引で投資家の保証金がゼロになるだけでなく、取引所に対して借金を負ってしまう状態を指す。当時、各主要取引所の幹部たちがこの問題を巡って互いに批判し合っていた。

FTXは独自に三段階の清算モデルを開発し、穿倉による損失を最大限に回避できるようにした。

第一の防衛線は、ほとんどの清算エンジンと同様、ユーザーのポジションと保証金率をリアルタイム監視することでリスク管理を行う。第二の防衛線として、市場の急変時にFTXの流動性提供者が自動的にロスカットリスクのあるアカウントに介入。第三の防衛線として、リスク保険基金があり、ユーザーの穿倉により発生した損失を補填できる。

従来、個別通貨ごとに別々にポジションを持つのが一般的だった。例えばBTC先物ではBTCを保証金として預ける方式で、これによりポジション調整が難しくなり、強制ロスカットのリスクが高まった。

これに対し、FTXは新たな仕組みを提唱:安定通貨を決済手段とし、すべての先物取引で共通の保証金ウォレットを使用する。

実際にこれは多くの暗号資産投資家の本音のニーズだったことが証明され、その後他の取引所にも採用されている。

製品面での革新としては、今では日常的な存在となったUSD安定通貨建ての先物契約やレバレッジドトークンもFTXが初の導入者だ。特に「永久ロスカットなし」をうたうレバレッジドトークンは、現在多くの取引所の主力商品となり、利益の重要な柱となっている。

FTXの仕組みや製品革新を振り返ると、三段階の清算モデル、共通保証金決済、USD建て先物、レバレッジドトークンなど、背後にある理念はただ一つ――投資家の損失やロスカットリスクを可能な限り減らすことである。

一部の中小取引所在製品設計や運営方針において「ギャンブル性を煽り、投資家にリスクを負わせる」ことを目指しているとするなら、FTXは本当に投資家本位のプロダクト哲学を貫いている。

これはおそらく、SBFが提唱する「利他主義」の実践の一つでもあるだろう。

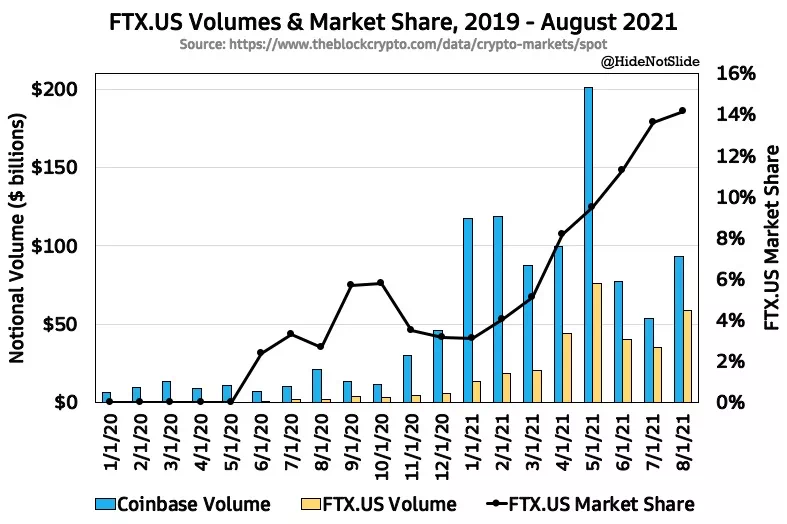

FTX.USの拡大

米国市場向けに、SBFはFTX.USを特別に立ち上げた。これはFTXとは別会社で、独立した取引プラットフォームであり、複数の米国の規制許可を取得している。

9月1日、FTX.USは商品先物取引委員会(CFTC)の監督下にある暗号資産デリバティブ取引所LedgerXを買収すると発表。取引は2021年10月までに完了予定。

SBFはツイートで「これまでで最もわくわくする発表の一つかもしれない」と述べた。

多くの人はこのニュースの意義を過小評価しているかもしれない。

世界の暗号資産取引所は基本的に二種類に分けられる:米国取引所と非米国取引所だ。

理由は、米国の規制対応取引所にはより高い資本プレミアムがあるからだ。

例としてCoinbaseを挙げると、9月12日の1日取扱高は約29億ドルで世界第8位だが、時価総額は500億ドルに達している。

8月、FTX.USのプレジデントBrett Harrisonはインタビューで、FTX.USの目標は1年以内に暗号資産デリバティブ取引を開始することだと語った。買収が完了すれば、LedgerXとCFTCの長年の密接な関係を活かし、FTX.USはほぼ確実に必要な規制ライセンスを取得し、リテールおよび機関投資家にビットコインとイーサリアムのオプション・先物取引を提供できるようになる。

また、2020年5月のローンチ以降、FTX.USの取扱高は急上昇し、9月9日に7.9億ドルで過去最高を記録した。

さらに、米国市場深耕のため、FTX.USは次々と大型スポーツイベントへのスポンサー活動を行っている:

9月、FTXおよびFTX.USはNBAで3度の優勝を果たしたスター選手ステフィン・カリーと長期パートナーシップを締結。カリーはFTXの株式を受け取り、ブランドアンバサダーを務めることになり、報酬の一部は暗号資産で支払われる。

FTX.USは19年間、1.35億ドルという史上最高額クラスの契約で、NBAマイアミ・ヒートのホームアリーナのネーミングライツを獲得した。

FTXはFTX.USと共同で、eスポーツクラブTSMと10年間、2.1億ドルの独占ネーミングスポンサーシップを結び、さらに『リーグ・オブ・レジェンド』の開発元Riot Gamesとも7年契約を締結し、リーグ・オブ・レジェンドチャンピオンシップシリーズ(LCS)のスポンサーシップ権を獲得した。

Coinbaseの時価総額を基準に見ると、FTX.USがデリバティブ取引を開始すれば、現在の高い成長トレンドを維持できれば、新たな百億ドル級ユニコーンが「着実に台頭」しつつある。

FTX.USの成長は、FTX全体のブランド力向上にも貢献するだろう。

FTT投資分析

FTTはFTXエコシステム全体の価値基盤である。

プラットフォームトークンの分析は、通常以下の三つの側面から行う:取引所の基本的健全性、トークンの価値捕捉、将来への期待。

取引量は取引所にとって最大の基本的健全性指標である。

今年4月、SBFはツイートで、FTXの取引量が前年比で8000%増加し、すべての取引プラットフォーム中で最も速い成長率を記録したと述べた。

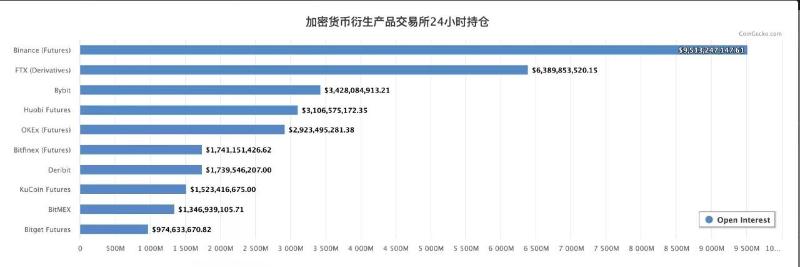

現在、FTXの総取引量は業界第4位。その中でも、デリバティブが依然としてFTXの事業の柱である。

Coingeckoのデータによると、2021年9月13日時点、FTXのデリバティブ建玉額は全ネットワーク中第2位で、バイナンスに次ぐ。

価値捕捉の観点から見ると、プラットフォームトークンの価値は財務的価値と実用的価値の二つに分けられる。

財務的価値に関して、FTXはFTTの縮小供給戦略(ディフレーション戦略)を採用しており、流通中のFTT総量が発行総量の50%になるまで継続的にFTTを購入・焼却する。

ホワイトペーパーによると、2019年7月29日から毎週月曜日にFTXはFTTを買い戻して焼却しており、購入資金の出所は以下の通り:

1. FTXプラットフォームの全手数料収入の33%

2. リスク保証金の純増加分の10%(「社会的収益」)

3. FTXプラットフォームのその他収入の5%

公式データによると、2021年9月15日時点で、FTXは累計1300万枚以上のFTTを焼却しており、その価値は10億ドル以上に達している。

実用的価値に関して、FTTには複数の使用用途が与えられている:

1. 手数料還元:FTTをステーキングすると、最大0.003%の指値手数料還元が受けられる

2. 先物取引の保証金:FTTを直接先物取引の保証金として使用可能

3. エアドロ追加報酬:FTTをステーキングするとSRMのエアドロ(および今後発生する可能性のある他のエアドロ)を受け取れる

4. トークン事前販売の優先購入権:ステーキングユーザーはFTX上の事前販売チケットを獲得可能

5. 出金手数料無料:ステーキングユーザーは毎日一定回数、ERC20トークンの出金手数料を免除される

なお、2021年2月末以前、FTXの出金はすべて無料だった。これは一種の手数料補助であり、累計2000万ドル以上のGAS手数料を補填していた。

その後、イーサリアムネットワークの混雑によりGAS手数料が暴騰したため、FTXはERC20出金無料サービスを調整せざるを得なくなった。それでも、ERC20トークンの出金手数料は業界最低水準を維持しており、最低10USDT程度ですむ。さらに一定量のFTTをステーキングすれば、ERC20出金手数料を実質的に完全に免除できる。

総じて、FTTの価格上昇はFTX全体の基本的健全性と密接に関連しており、第一の原動力は実際の取引量、特に先物取引の建玉と取引量であり、次に投資者の増加によるFTTの実需および投資需要の増加である。

FTXの価値捕捉戦略

評価の観点から、FTTが疑問視される点は、単なる取引所のユーティリティトークンに過ぎず、パブリックチェーンのような価値捕捉力を持たないことだ。

この認識はやや表面的かもしれない。大多数の取引所にとってはEVM互換のサイドチェーンを構築するのは容易なことだからだ。むしろ深く問うべきは、パブリックチェーンとは、中央集権型取引所にとっていったい何を意味するのかということだ。

かつて、中央集権型取引所は投資家と暗号資産をつなぐほぼ唯一の入り口であり、上場審査権を独占して楽して税金のように収益を得ていた。

DeFi時代の到来とともに、Uniswapを代表とするAMM型DEXが無許可上場を可能にし、権限の分散が中央集権型取引所の上場独占を打破した。

また、現物取引領域では、取引所の競争は優良資産による富の効果にかかっている。上場審査権を独占できなくなった今、優良資産ももはや中央集権型取引所に完全に依存しなくなった。

したがって、DeFi時代の中央集権型取引所には二つの大きな不安がある:分散型取引環境と優良資産である。

PC時代からモバイルインターネット時代への移行期に、腾讯(テンセント)がWeChatという船券を握ったように、各取引所もDeFi時代の「船券」が必要となる。

FTXは早くからその船券を手に入れていた。

FTX創業者SBFは高性能ブロックチェーンSolanaの支持者であり、2020年7月にはProject Serumの分散型取引所(DEX)エコシステム構築にも参加していた。

SerumはSolana上に構築された高性能オーダーブック型DEXであり、Solanaエコシステムの中核的存在で、他のSolanaベースのプロジェクトはSerum DEXのマッチング機能、流動性、価格データなどを自由に利用できる。

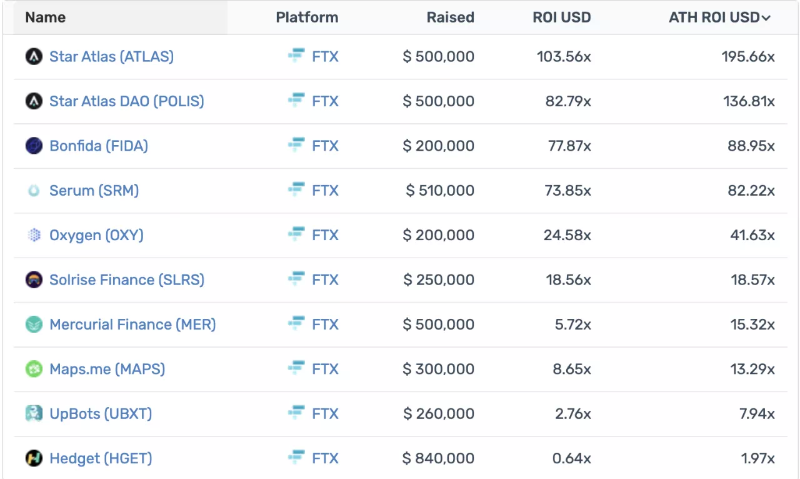

DeFiのシーンは確保され、SolanaエコシステムはFTXに多数の優良なエコ資産を提供しており、IEO(Initial Exchange Offering)が最もわかりやすい例だ。

Cryptorankの統計によると、9月12日時点で、FTXが取り扱ったすべてのIEOプロジェクトの平均ROI(投資利益率)は4055%だった。

したがって、FTXにとってEVMサイドチェーンを新たに構築する必要はない。SBFがSolanaエコシステムを支援・展開してきたことで、FTXは潜在的なDeFi取引シーンと優良資産の両方をすでに手に入れているのだ。

FTXの限界と将来

FTXの強みについてはもう触れないが、限界も明らかだ。

初期のFTXは専門的なデリバティブ取引所として位置づけられ、主にトレーダーのニーズに応えるものだったので、製品設計上、ウェブサイトもアプリもやや「取引風」だった。

FTXが徐々に一般層に認知され、ユーザー層が広がるにつれ、特に東アジア地域の、シンプルな操作に慣れた投資家にとっては、FTXのユーザーエクスペリエンスが不便に感じられることもある。

そのため、これは一定程度、一部のユーザーの取引利用やFTXの現物取引事業の拡大を妨げている。

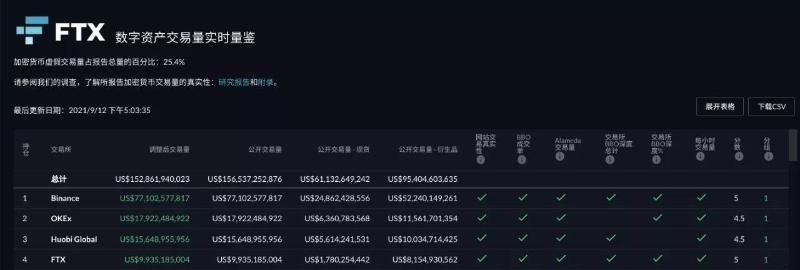

FTXの統計データによると、9月12日時点で、FTXの総取引量は第4位。

現物取引比率を見ると、バイナンス、OKEx、火幣の現物取引量は総取引量に占める割合がそれぞれ32%、35%、36%であるのに対し、FTXのそれはわずか17%である。

これは限界ではあるが、新たな成長ポイントにもなり得る。

製品面において、FTXが誇る点は次の通り:

他社に比べて開発サイクルが短く、迅速なイテレーションが可能。毎日新しい製品のハイライトが生まれる。

つまり、FTXは市場のニーズに応じて、製品、特にモバイルアプリを迅速かつ継続的に最適化でき、現物市場の発展を後押しできる。一度突破すれば、それがFTXの第二の成長曲線となるだろう。

したがって、今後のFTXへの注目点は主に以下の通り:

デリバティブ分野での継続的革新

製品のアップグレードと最適化

現物市場の拡大、第二の成長曲線の可能性

FTXによる優良資産の継続的発掘

FTX.USの急速な発展によるブランドの異業種連携効果

免責事項

本記事はあくまで事例分析用であり、いかなる投資勧誘または行動指針を示すものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News