FTX清算チームが中国債権者の3.8億ドルに目をつけた

TechFlow厳選深潮セレクト

FTX清算チームが中国債権者の3.8億ドルに目をつけた

この未解決の取り立て問題が暴いているのは、コンプライアンス最後の隠蔽体質かもしれない。

執筆:陀螺財経

業界環境が改善し、市場は利下げを首を長くして待っているが、FTXの債権者の心はなかなか落ち着かない。

ぐるりと3年、その間に何度も揉め事があり、ようやくFTXの支払いプロセスが開始され、第2段階に進んだ。市場も売却圧力によって大きな変動は見られず、一見順調に見えるが、債権者代表の一言が、中国人の希望を完全に打ち砕いた。

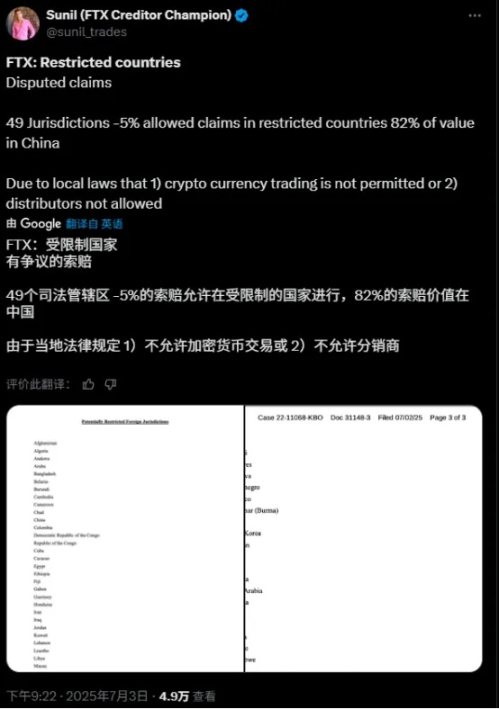

7月4日、FTX債権者代表のSunil氏はX(旧Twitter)で、中国を含む49の司法管轄区域の債権者は請求権を失う可能性があると発信した。これらの地域の債権請求額は全体の5%を占めるという。7月7日、再び声明を出し、制限対象となる司法管轄区域の請求総額は4.7億ドルであり、中国投資家はFTX債権の最大保有集団で、3.8億ドルの請求権を保有しており、制限対象債権の82%を占めると明らかにした。

この一件で市場は騒然となった。数年もの間、時間と労力を費やし辛抱強く待っていた中国の債権者たちにとって、「合法的な没収」という結末は、誰もが受け入れ難いものだ。

FTXが2022年11月に破産清算を宣言して以降、債権者たちは再建、買収、再編など「狼少年」のような繰り返しの情報に晒されてきた。その過程でFTTはMEMEコインとして急騰することもあった。そして今年1月3日、FTXの債務再編計画が正式に発効した。初回の債務支払いは発効後60日以内に開始され、請求額が5万ドル以下の場合、優先的に支払いを受けられる。BitGoとKrakenがFTXの支払いプロセスを支援する。

2月9日、KrakenはFTXエステートによる初回資金分配を完了し、4万6000人以上の債権者に支払いを行ったと発表した。それから3か月余り、第2ラウンドの支払いが開始され、FTX債権者代表のSunil氏は、FTXの返済支給日を5月30日とし、5万ドルを超えるユーザーには72.5%の支払いを行うと述べた。残りの支払い(100%まで)および利息は今後の分配で行われ、債権者に支払われる総額は50億ドルを超える見込みだ。

当初、債権者は支払いを待つだけだと考えていたが、7月4日の一報がすべての予定を狂わせた。Sunil氏はツイートで、FTXは法的意見を求め、制限された外国司法管轄区域への分配が可能かどうかを確認する動議を提出すると表明。もし該当居住者が制限対象の外国管轄区域に属すると判明すれば、請求は争われ、ユーザーは請求権を失う可能性があるとした。信託によって指定された外国司法管轄区域は49カ国に及び、ロシア、ウクライナ、パキスタン、サウジアラビアなどが含まれており、中国も堂々とリストされている。文書によれば、債権者がこの動議に反対する期限は7月15日。また、債権分配に対する異議申し立て期間は45日間である。

このニュースはまるで重いハンマーのように、中国の人々の頭上に直撃した。華人債権者は債権比率において無視できない存在であり、制限対象管轄区域の請求総額の82%を占め、3.8億ドルの請求権を持っている。巨額の賠償が目の前で消える状況に直面し、債権者としては到底納得できない。最も重要なのは、自分たちの正当な債権がなぜ米国に没収されるのか? これはいったい誰の法律に従っているのか?

理論的には、FTXのこのような切り分け支払いには問題がある。まず、今回の支払い主体であるFTXは米国企業であり、現地法に従う。米国破産法第1123条(a)(4)には、「同種類の債権者を平等に扱う」ことが明記されており、初期の支払いプロセスではFTXの破産清算チームは国籍について言及せず、請求を提出し再編計画に賛成投票すれば分配を受けられると明確に通知していた。さらに、従来の支払いプロセスと同様、債権はすべて米ドル建てで支払われるため、暗号資産を介さなくてもよく、中国住民は電信送金や従来の受取方法で賠償金を受け取ることができる。仮にステーブルコインで支払われたとしても、現行の中国法では、仮想通貨の財産的属性を多く認めており、個人の保有行為を禁止していない。極論すれば、現在の中国香港の政策に照らしても、一刀両断の処理は不適切だ。過去の他の破産賠償事件でも、中国債権者が特別扱いされた例はない。例えばCelsius事件では、米国裁判所が国際電信送金を通じて中国債権者に米ドルでの支払いを成功させている。

中国人の立場から見れば、これは計画された「合法的強奪」ではないかと疑わずにはいられない。実際、2月頃からすでにその兆候はあった。債権者代表はかつてツイートで、FTXの破産請求にはロシア、中国などの司法管轄区域は含まれないことを示唆していたが、その時点では債権者側に実感はなかった。

FTX破産清算チームのこれまでの行動を俯瞰すれば、より明確な痕跡が見えてくる。構成メンバーは非常に経験豊富で、肩書きも並みではない。チームのCEOであるJohn J. Ray IIIは、かつてエンロンの破産清算を担当し、そこから7億ドル以上もの高額報酬を得ていた人物だ。今回も彼は同じメンバーである老舗法律事務所Sullivan & Cromwellを引き連れ、FTXの残存価値を分配している。

一般の債権者は資産売却で価格を気にするかもしれないが、専門の清算チームは明らかに換金スピードのみを重視している。2023年8月末の株主報告書によれば、FTXの暗号資産の保有内容が開示されており、トップ10のコインがFTXの暗号資産総保有額の72%を占めていた。当時の総評価額は約32億ドルで、SOLの保有量が最も多く5500万枚、BTCは約2万1000枚、ETHは11.3万枚を保有していた。暗号資産以外にも、広範な投資により多数の株式ポートフォリオを持っており、Cursor、Mysten Labs、Anthropicなど非常に質の高い資産が含まれていた。

こうした優れた資産群は債権者の希望を掻き立てると同時に、清算チームの財布も潤した。これらの資産はほぼすべて安価で売却された。20万ドルで購入したCursorが原価で売却されたが、その時既に評価額は90億ドルに達していた。8.9億ドル相当のSUIトークン購入権が9600万ドルで一掃処分されたが、最高価値は46億ドルに達していた。8%の株式を持つAnthropicが13億ドルで売却されたが、1年後に同社の評価額は615億ドルとなり、市場に大きな衝撃を与えた。加えて、2024年にチームが低価格でオークションにかけたSOLトークンも、現在は151ドルまで上昇しており、当時の債権買い手は莫大な利益を得ている。

清算チームが一切の配慮をしない背景には、すでに天文学的なコンサルティング料を得ていることがある。裁判所記録によれば、今年1月2日時点で、FTXは破産案件を処理するために雇った十数社に合計約9.48億ドルを支払い、裁判所承認の費用は9.52億ドルを超えている。FTXの首席法律顧問事務所Sullivan & Cromwell LLPは2.486億ドル以上の報酬を受け取り、財務顧問Alvarez & Marsalは約3.06億ドル、FTXの顧客や他の債権者の利益を代表するアドバイザーも約1.103億ドルの報酬を得ている。表面的な金額だけで見ても、これは米国史上最高額の破産事件の一つであり、資産清算における人的ネットワークを通じた裏取り利益も推測される。

これこそが、SBFが証言で語ったが当時は誰も信じなかった「清算チームからの深刻な脅迫により、FTXが急速に破産手続きに入った」という主張を理解できる理由かもしれない。さらに恐ろしいのは、FTXチームが破産裁判所に提出した新プランには、アドバイザーの免責条項が隠されていたことだ。つまり、その後いかなる処理が行われても、清算チームは一切の法的責任を負わないということだ。清算は完全にチームの富蓄積手段となり、他の債権者はその道具の外にある最も重要でない存在となってしまった。

現時点では、中国債権者の状況は決して楽観視できない。第一に、国境を越えた請求活動は複雑であり、7月15日の動議反対期限は非常に厳しい。動議が可決され、清算側の委任弁護士段階に入れば、債権者にとっては極めて不利になる。第二に、動議は投票制を採用しており、中国債権者は制限対象管轄区域の中では割合が高いものの、全債権額に占める比率は5%未満であり、95%以上が他国の債権者である。債権分配を加速させるために、関係のない他の債権者はむしろ簡単に可決票を投じるだろう。

しかし、それでも中国債権者はただ手をこまねいているわけではない。グループを作り、抗議活動を行うなど、自助努力が鍵となっている。7月9日、Cryptoslateの報道によると、500人以上の中国債権者がFTXの支払い凍結に対して米国裁判所に異議を提起した。匿名のWill氏という中国債権者は、律動の取材に対し、すでに米国の弁護士を雇っており、500人以上の中国債権者がFTXの決定に対する反応を組織していると語った。彼は他の債権者に対し、専門の弁護士の支援を求めるか、個人名義で裁判所に反対動議の書簡を送ることを呼びかけている。

法的手段で正面から戦うほか、市場では多くの債権譲渡スキームも登場している。つまり、支払い条件を満たす債権買い手に債務をまとめて販売し、早期に資金を回収する方法だ。実はこの動議自体が、ある意味でこうした手法を誘導している。Will氏によれば、動議には「第三者機関が債権を購入した場合、支払い資格判定時に元の保有国は考慮されない」という条項があるという。

なぜ人が大量に債権を買うのか? その核心は利益にある。FTXの支払いでは、債権は年利9%で利息が付き、すでに3年近く経過しており、時間とともにさらに増加していく。確定的な利息収益に加え、現在FTXは依然として他の資産の回収を進めているため、追加分配の可能性もある。総合的に見れば、FTXの債権は間違いなく高品質な債権カテゴリーに属しており、個人の買い手だけでなく、機関投資家市場でも高く評価されている。さらに、体系化された金融機関であれば、これを基礎資産としてパッケージ化し、デリバティブ商品として裁定取引を行うことも可能だ。

市場での売却は合理的な退出手段だが、強制的に売らざるを得ない状況になれば、話は様変わりする。中国債権者の努力が報われるのか、自分の正当な債権を取り戻せるのか、現時点ではまだ未知数である。前述したように、仮に法的規定に合致していても、清算チームは「司法管轄」というテーマを利用して、中国投資家の資産を差し止める動きを見せている。これにより、「コンプライアンス」という言葉の意味が、より厳しい問いにさらされることになった。コンプライアンスの目的とは、投資家の資産を守ることなのか、それとも没収に正当性を与える口実を増やすことなのか?

この決着のつかない請求活動は、コンプライアンスの最後の一枚の隠蔽布を引き裂くかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News