3.8億ドルが狙われる?FTX動議から読み解く中国債権者の権利保護の法理と道筋

TechFlow厳選深潮セレクト

3.8億ドルが狙われる?FTX動議から読み解く中国債権者の権利保護の法理と道筋

本稿は、動議制度、法律の適用および類似案件分析の三つの観点から、当該動議が関係する問題および中国債権者の権利保護の現状について深く分析するものである。

執筆:桂若飛 Lucius

「Mt.GoxおよびCelsius事件の司法的経験は、中国債権者がFTX事件において請求権を主張する上で有利な参照と実務上の裏付けを提供している。現在のFTX動議の方向性には閉鎖的・排他的傾向があるものの、破産裁判所には依然裁量の余地があり、中国債権者が適切に対応すれば、権利の確定と補償の実現が望める。」

2025年7月2日、FTXリカバリー・トラスト(FTX Recovery Trust)は米デラウェア州破産裁判所に「潜在的に制限された管轄区域における制限付き処理手続に関する動議」を提出し、中国を含む49の管轄区域の債権者に対して差別化された補償メカニズムを設けることを要求した。この動議の核心的内容は以下の通りである:信託側が雇用する現地弁護士が、ある管轄区域への支払いが当該地域の暗号資産規制に違反すると判断した場合、その地域の債権は「異議あり債権」とされ、最終的には補償権を完全に剥奪され、FTX破産信託が債権を管理することになる可能性がある。

関連統計によると、中国債権者の保有する債権額は3億8,000万ドルで、制限対象地域の債権総額の約82%を占めている。この動議はWeb3分野および暗号資産業界の法的実務界でも広く注目されており、数十万人の中国投資家の請求権に直接関わるだけでなく、今後のグローバル暗号企業における越境破産時の法的適用、ユーザー保護の範囲、コンプライアンス手法にも大きな影響を与える可能性があるためである。

本稿では動議制度、法的適用、類似事例分析の三つの視点から、この動議が提起する問題および中国債権者の権利保護の現状を深く分析する。

一、動議制度の概要および本件動議内容の簡易分析

この動議に関する諸議論を分析する前に、まず米国破産手続における「動議制度」(Motion Practice)の基本的仕組みについて説明しておく必要がある。米国破産法における動議とは、債務者、債権者またはその他の利害関係人が、特定の手続的事項または実体的請求について破産裁判所に提出する正式な申請を指す。その法的根拠は通常《連邦破産手続規則》(Federal Rules of Bankruptcy Procedure)にあり、具体的な地方裁判所規則によって補完される。

《連邦破産手続規則》第11章に基づく動議は非常に広範であり、資産処分、債権確認、優先弁済順位から、本件のように債権者の補償資格の否認まで、動議手続を通じて発動できる。動議は通常、法的根拠と事実主張を明示した正式な書面文書(Motion Brief)を提出し、関連証拠を添付する必要がある。重要な手続的権利に関わる動議については、破産裁判所が公聴会(Hearing)を設定し、関係当事者の意見を聴取した上で、手続の適合性や動議の主張の成立要件を審査して判決を下す。つまり、動議制度は米国破産手続の重要な構成要素であり、破産参加者が自身の利益を追求するための主要な手段である。

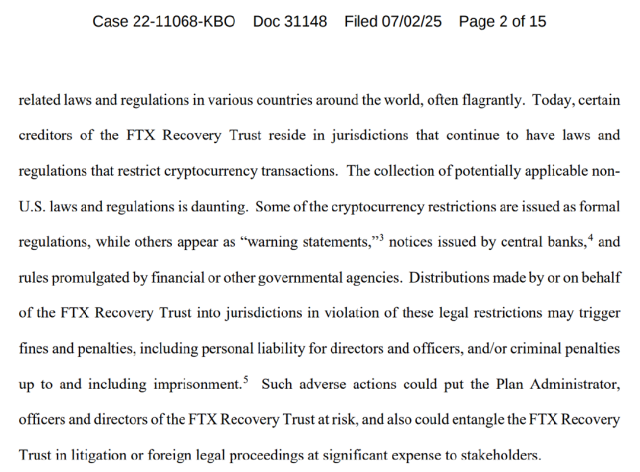

本件に戻ると、FTX破産信託は米国破産法第105(a)条(裁判所が必要な命令を発布する権限)、第1142(b)条(再建計画の執行権限)および連邦破産手続規則第3020(d)条を根拠に、「制限管轄区域処理手続」(Restricted Jurisdiction Procedures)の執行を裁判所に承認するよう求めている。この動議は、動議の付録Bに列挙された49の「潜在的に制限された管轄区域」(中国、ロシア、エジプト、ナイジェリアなど)に属する申告債権者への補償を拒否するものである。FTX破産信託は、これらの管轄区域の暗号資産規制により罰金または制裁(Fines and Penalties)が科される可能性があり、債務者の補償の合法性を阻害し、関係当局の責任者が刑事責任(Criminal Penalties)を問われるリスクがあるとしている。

(上図はFTX破産信託が提出した動議の一部原文で、動議の主な理由を説明している)

この動議が引き起こす実質的な問題は、米国法が特定の債権者の補償権を排除できるかどうかという点にとどまらず、債権者が「制限国」出身であるという理由だけで請求資格を否定できるかという点にも及び、以下では実体法および手続法の二つの観点から詳細に分析する。

二、法的適用範囲と争点:手続と実体

実体法の観点から見ると、本件においてFTX破産信託が動議で主張する中心的な反論は「制限管轄区域のユーザーへの補償が、当該地域の暗号資産および外為管理規制に違反する可能性がある」というものである。この主張は表面上は破産管理者の「コンプライアンス・リスク管理」に属するように見えるが、実際には法的適用および解釈の面で少なくとも二重の明らかな瑕疵がある。

第一に、FTX破産管理者が提示する動議の論理は、支払い手段と補償資産の性質を混同している。FTXが補償に使用しようとしているのは暗号資産ではなく、米ドルまたは裁判所が承認したステーブルコイン(USDC、USDPなど)であり、こうした支払い方法は国際決済システムにおいて直接的に制限されていない。これはCelsiusおよびMt.Goxの破産清算事件でも同様の成功事例がある。これらの事件では、破産管理者が裁判所の監督下で、SWIFT国際電信送金またはステーブルコインの振込を通じて、中国・ロシアなど「制限管轄区域」に所在する個人債権者に清算金を支払っており、当該管轄区域の裁判所は支払い行為自体に対するコンプライアンス免除を求めず、また監督上の争いも生じていない。

第二に、この動議は中国の法律および行政規則の即時適用に誤りがある。中国の現行法体系では、個人による暗号資産の保有または海外からの暗号資産受領を全面的に禁止しているわけではない。2017年9月4日に中国人民銀行など七省庁が発表した『トークン発行融資リスク防止に関する公告』は、金融機関およびICOプラットフォームのトークン発行・取引参加を重点的に制限したものであり、2021年9月に中国人民銀行など十省庁が発表した『仮想通貨取引投機リスクの更なる防止・処理に関する通知』も取引プラットフォームへの取り締まりを強化しているが、個人が受動的に暗号資産を受け取ったり保有したりすることの合法性を否定していない。さらに重要なのは、複数の民事裁判所が実務上、BTCやUSDTなどの暗号資産を「ネットワーク仮想財産」として認め、『民法典』第127条の保護範囲に適用し、債権執行の対象として保護していること、刑事分野においても同様の傾向があることである。よって、この動議による中国規制政策の解釈は普遍的な拘束力を持たず、実務判例の流れとも逆行している。

一方、手続法の観点からは、FTX破産信託が提案する手続設計にも多くの疑問点がある。

FTXのこの動議は形式上は米国破産裁判所の手続規則に従っているが、実質的には自らが主導し、運用面で比較的閉鎖的な「コンプライアンス審査メカニズム」を導入している。具体的には、FTX破産信託が単独で弁護士を雇い、特定管轄区域のコンプライアンスリスクについて補償可否の法的意見(Legal Opinion)を提出させ、かつその意見が「例外なし、条件なし」の無条件肯定意見(Unqualified Legal Opinion)でなければ受け入れないと要求している。ある国または地域の弁護士が支払いに法的障壁があると判断した場合、あるいは絶対的な無条件意見を出せない場合は、その地域のすべての債権が自動的に「異議あり債権」(Disputed Claims)に分類され、補償が停止され、さらには請求資格を完全に剥奪される可能性がある。このような審査メカニズムは、規制が不明確または政策が不透明な地域(中国など)では特に実質的な不公平を引き起こしやすい。例えば、中国では現時点で個人が米ドルの補償金を受け取ることやステーブルコインを保有することを明確に禁止する法律は存在せず、現地弁護士が「リスクが判断できない」という理由で、絶対肯定的な法的意見を出すことは極めて困難である。実務上、多くの弁護士は主観的にコンプライアンスリスクが限定的だと考えても、職業上の慎重義務から意見書に留保条項を入れるため、「受け入れ不可意見」(Unacceptable Opinion)が手続上のデフォルト結果となりがちである。

さらに深刻な問題は、このコンプライアンス審査メカニズム自体が裁判所によって中立的に設置・推進されたものではなく、完全にFTX破産信託側が支配している点にある。弁護士の選任、指示の発出、法的意見書の内容設定、解釈および適用まで、すべて債務者側が一方的にコントロールしている。このような「結論を先に決め、その後で法的意見で正当化する」審査メカニズムは、まさに「矢を射てから的に印を描く」ようなものである。さらに言えば、この手続設計は裁判所による実質的審査を経ていないため、裁判所が債務者が提出した法的意見の内容のみを基に動議をそのまま採用すれば、特定国の債権者の補償権決定権が事実上債務者の顧問弁護士に委ねられることになる。このような手続設計は、米国破産法が重視する「同種債権者への公平扱い」の根本原則に反しており、中国などの特定管轄区域の債権者を系統的に不利な立場に置くことになる。

加えて、本件における管轄問題も議論の余地がある。米国破産裁判所は属地主義裁判所であり、その司法権は通常米国破産債務者およびその資産に限られるが、FTXの顧客基盤は極めてグローバルであり、そのプラットフォーム上の債権関係は単一の米国法関係ではなく、複雑な国際契約法的要素を含んでいる。多くの中国債権者はFTX国際プラットフォームを通じて口座を開設したものの、米国法の適用または米国裁判所の専属管轄を明確に同意していない。したがって、単一法域の裁判所が政策的要因を理由に特定国のユーザーの債権資格を全面的に排除できるかどうかは、法的適用上依然議論がある。国際私法の一般的原則によれば、破産手続は集中清算効果を持つものの、外国債権者の正当な請求権を恣意的に剥奪してはならず、そうでなければ『ハーグ国際契約裁判所選択条約』や『UNCITRAL越境破産モデル法』などの国際法精神に反する可能性がある。もし米国裁判所が「コンプライアンスリスク」を普遍的な動議根拠とするならば、将来の越境破産事件で他の債務者が模倣する恐れがあり、海外債権者の法的地位をさらに弱体化させる結果となる。

三、類似事例の横断的比較研究

FTX事件は、大規模プラットフォームの破産が引き起こす越境債権補償紛争に直面するのは暗号業界初ではない。過去の経験から見ると、日本のMt.Gox事件と米国のCelsius事件は、本件の典型的な比較対照例となる。両事件は異なる法域に属し、規制姿勢にも違いがあるが、共通点として大規模な越境債権者、巨額の暗号資産清算、そして中国ユーザーの権益に実質的な影響を与えた点がある。これらの事件における裁判所の対応方針、信託者の役割、補償原則は、FTX事件の類推分析にとって重要な参考となる。

(一)Mt.Gox事件

Mt.Goxはビットコイン史上最も代表的な取引所破産事件の一つである。2014年、Mt.Goxは取引システムの脆弱性および大規模なBTC盗難により破産を宣言し、債権者は2万人以上、世界中に分布していた。そのうち中国債権者は顕著な割合を占めていた。この事件は東京地方裁判所の管轄下にあり、日本『破産法』および後に開始された『民事再生手続』が適用された。手続設計において、裁判所はユーザーの国籍や規制リスクを理由に何ら制限的なハードルを設けず、代わりに「債権者ポータルシステム」を通じて全世界の債権者からの申告を一括で収集し、中国語、英語など多言語対応のインターフェースを提供することで、手続のハードルを下げた。

さらに重要なのは、日本裁判所が受託者に実際の資産構成に基づいた「按比例補償+残存資産のBTC実物返還」案を提出するよう命じており、仮想通貨に対して規制が厳しい立場を取る国かどうかにかかわらず債権者の出身国を区別しなかった点である。例えば中国では当時すでに『トークン発行融資リスク防止に関する公告』が発表されていたが、中国ユーザーの債権審査および補償の進行に影響を与えなかった。全体の手続は東京地方裁判所の主導のもとで高い司法の中立性と公開性を保ち、受託者は定期的に多言語での進捗報告を発表し、集団的異議にも回答した。最終的に、大多数の債権者はJPY、電信送金、またはBTCなどの方法で補償を受けた。Mt.Gox破産事件は、複雑な越境環境下であっても、裁判所が公正な手続を主導し、統一的な補償基準を適用すれば、暗号資産の規制の複雑さは外部債権者の補償を禁止または制限する十分な理由にならないことを示している。

(二)Celsius事件

Celsius Networkは米国最大級の暗号資産貸借プラットフォームの一つであり、2022年に破産再建を申請し、ニューヨーク南地区破産裁判所が受理、『破産法』第11章が適用された。この事件でも、CelsiusはFTXと同様に多数の越境債権者を抱えており、特にアジア、ヨーロッパなどに広範なユーザー基盤を持つ。

具体的な手続設計において、破産裁判所と清算会社(Celsius Creditor Recovery Corporation)は債権者ポータルシステムを設立し、全世界に債権申告を開放し、多言語操作をサポートし、債権者が米ドルステーブルコインまたは等価のビットコイン、イーサリアムなどから補償方法を選択できるようにした。注目すべきは、Celsius事件では特定国の債権者を動議により排除しようとしたり、「制限管轄区域」リストを設けたりすることはなかった。中国政府が仮想通貨に対する規制を厳しくしている中国ユーザーに対しても、ニューヨーク南地区裁判所は「潜在的なコンプライアンス障壁」または「外為管理」を根拠に中国債権者の補償権を排除または凍結することを採用しなかった。

さらに重要なのは、裁判所が破産法下における債権者の平等補償の基本原則を堅持し、法律上明確な禁止規定がない限り、または外国裁判所が協力を要請しない限り、規制の曖昧さを理由に外国債権者の権利を一方的に否定してはならないと明言した点である。実際に、Celsius事件における多数の中国本土ユーザーを含む債権者は2024年初頭までに初期補償を完了しており、多くは第三者KYC審査プラットフォームを通じて身元検証を終え、USDC振込または相当するBTC分配を受けている。これは裁判所が実質審査と手続保障の二本立ての対応論理を貫いていることを示している。

Mt.GoxおよびCelsiusの二つの先例を総合すると、司法の主導性が強く、手続規則が公開・透明な破産処理メカニズムにおいては、債権者が所在する国の暗号資産規制が不明確または外為制限があっても、裁判所は債権者の基本的民事権利を維持し、「非差別的参加」の原則を主張する傾向にあることがわかる。これはFTX事件における中国債権者の権利保護の道筋にとって重要かつ貴重な参考となる。

まず、司法理念の観点では、Mt.Gox事件で日本の裁判所が中国債権者に申告チャネルを開放し、本幣補償オプションを支持したことも、Celsius事件で米国ニューヨーク破産裁判所が「規制の不確実性」を理由に中国債権者の申告資格を否定しなかったことも、現代の裁判所が越境暗号破産事件を処理する際に、実質審査と債権者の平等参加権の保障を重視していることを示している。特にCelsius事件では、米国裁判所が中国本土などのユーザーに対して、いかなる国の規制も補償排除の根拠とせず、KYCおよび身元認証などの手続的ツールを通じてリスク管理とコンプライアンスのバランスを実現した。

次に、破産裁判所の裁量メカニズムから見ると、米国破産手続は債務者に一定の動議権および手続設計の空間を認めるものの、最終的には破産裁判所が動議に対して実質的審査を行う必要がある。FTX事件の現時点の手続の流れ——既に提出された中国債権者代表の反対意見、グローバル債権者コミュニティの広範な抗議——を考慮すれば、裁判所がFTX破産信託の「制限管轄区域債権者の排除」動議を無条件に採用するとは限らず、より細分化され、地域ごとに個別対応する判決方式をとる可能性が高い。この背景のもと、中国債権者が弁護士を通じて集団行動を組織し、正式に反対動議を提出し、公聴会に積極的に参加できれば、その債権が裁判所に認められ、補償される可能性はある。

もちろん、権利保護の最終結果は、裁判所が「コンプライアンス障壁」と「手続的平等」、「部分の債権者」と「全債権者」の間の対立をどのように調整するかにかかっている。裁判所がFTXの動議論理を採用した場合、中国債権者はさらなる上訴または外交ルートを通じて手続の修正を求める必要が生じるかもしれない。

以上のように、Mt.GoxおよびCelsius事件の司法的経験は、中国債権者がFTX事件において請求権を主張する上で有利な参照と実務上の裏付けを提供している。現在のFTX動議の方向性には閉鎖的・排他的傾向があるものの、破産裁判所には依然裁量の余地があり、中国債権者が適切に対応すれば、権利の確定と補償の実現が望める。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News