OpenUSD が USDC を包囲、Circle の護城河は依然として堅固か?

TechFlow厳選深潮セレクト

OpenUSD が USDC を包囲、Circle の護城河は依然として堅固か?

配布チャネルを制する者が、未来を制する。

作者:Tanay Ved

翻訳:TechFlow

TechFlow リード:140 社が連携して OpenUSD をlaunch、準備金利息を発行側が独自に吸収するのではなくパートナーネットワークに分配、Circle 株価が単日で 17% 暴落。しかしオンチェーンデータによると、USDC はすでに Coinbase、Hyperliquid などの核心シナリオに深く绑定されており、2026 年は 38 兆ドルの送金量の 79% を決済。この戦争の本質は既存のシェアを奪い合うことではなく、「不労所得」たる準備金収益の再分配にある——配信チャネルを制御する者が未来を制御する。

核心ポイント

OpenUSD は伝統的な発行モデルに挑戦し、準備金収益を 140 社以上のパートナーネットワークに分配する。USDC の流通量を直接奪うのではなく、Circle の利益率を圧縮するものだ。

USDC は高回転率のステーブルコインであり、2026 年は約 38 兆ドルのオンチェーン送金量の 79% を決済し、主要取引所、DeFi lending市場、無期限契約プラットフォームの流動性の基軸となっている。

Circle の配信パートナーシップ(Coinbase、Hyperliquid など)と規制上の位置付けは USDC のネットワーク効果を強化し、多くのシナリオやユースケースにおいて首选のドルチャネルとしている。

はじめに

6 月 30 日、Stripe、BlackRock、Coinbase など 140 社の決済会社と銀行で構成される Open Standard コンソーシアムは、OpenUSD(OUSD)のlaunchを発表した。これはドル準備金によって 1:1 で裏付けられたステーブルコインだ。特筆すべきは、OpenUSD が準備金利息のほぼすべてを 140 社以上の企業パートナーネットワークに分配し、Tether や Circle のように単一の発行側が所有しない点である。

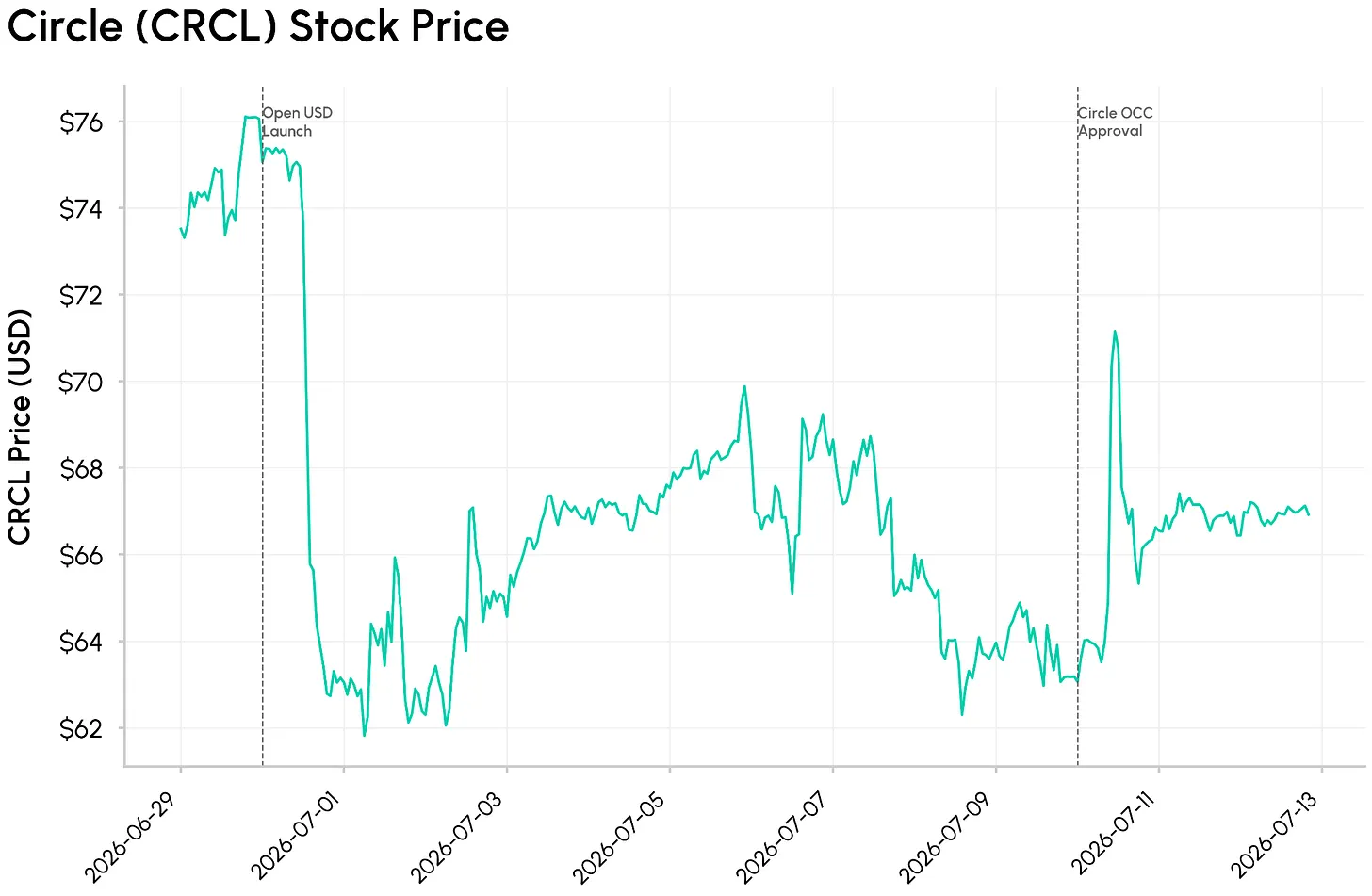

このニュースは Circle 株価の暴落を招き、CRCL は 6 月 30 日に 17% 下落した。これは単なる新しいステーブルコインのreleaseではなく、OUSD は伝統的な発行モデルへの直接的な挑戦を表している。伝統的なモデルでは、準備金収益は主にステーブルコイン発行側に帰属する。OUSD は Circle の利益率と、USDC の支配地位の背後にある根深いネットワーク効果に対して真の脅威となるのか?

今回の State of the Network では、OpenUSD のlaunchが Circle のビジネスモデルと USDC のネットワーク効果に対して構造的な脅威となるのか、それともオンチェーンデータは株式市場の反応とは異なる物語を語っているのかを探る。

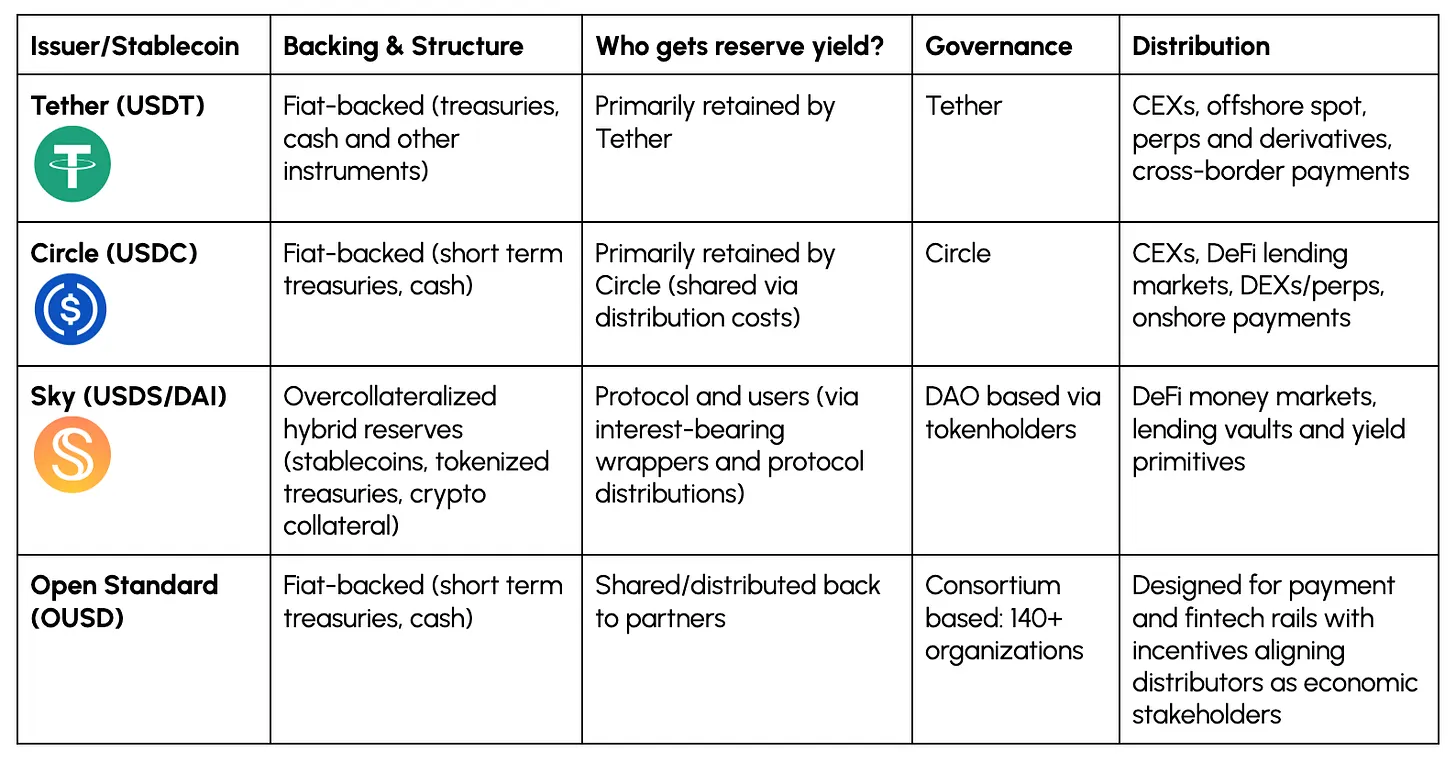

ステーブルコイン発行モデル:誰が準備金収益を獲得するか?

以下では、主要なステーブルコインの背後にある経済モデルを整理する。重要な差別化要因の一つは、誰が浮動資金、つまりその準備金が生み出す利息収入を獲得するかである。

Tether や Circle などの発行側にとって、準備金収入は largely 発行側に帰属し、収入の绝大部分を pushing する。Sky や Ethena の場合、より多くの価値がユーザーに伝達される。OUSD は 3 番目のモデルを導入し、準備金収入を配信ネットワーク自体にpushする。これは、FinTech アプリ、取引所、ウォレット、マーチャント、決済処理業者など、エンドユーザーの配信を制御する企業である。

この違いが重要になるのは、配信がステーブルコインの主要な差別化要因の一つとなりつつあるためだ。Circle のモデルは、発行側が主要なパートナー(最も顕著なのは Coinbase)と経済的利益を共有する例であり、OUSD はこれをモデルに内置している。

以前のシナリオ分析で述べたように、Circle の収入は主に USDC 残高の利息収入によって駆動される。2025 会計年度、Circle の 27 億ドルの収入の 96% は準備金収入に由来する。その大部分は配信コストの形式で Coinbase などのパートナーに共有される。したがって、Circle の配信コスト控除後の収入(RDLC)は約 10 億 8000 万ドルであり、これは決済配信費用後にどれだけを保持するかを測定する有用な指標である。

Coinbase との関係は、ステーブルコインの価値が increasingly 発行側自体ではなく、浮動資金を保有するプラットフォームに帰属することを明確に示している。これは、経済的な権力動態が発行側から配信商ネットワークへ移行しているのかという疑問を提起する。

USDC 背後のネットワーク効果と配信

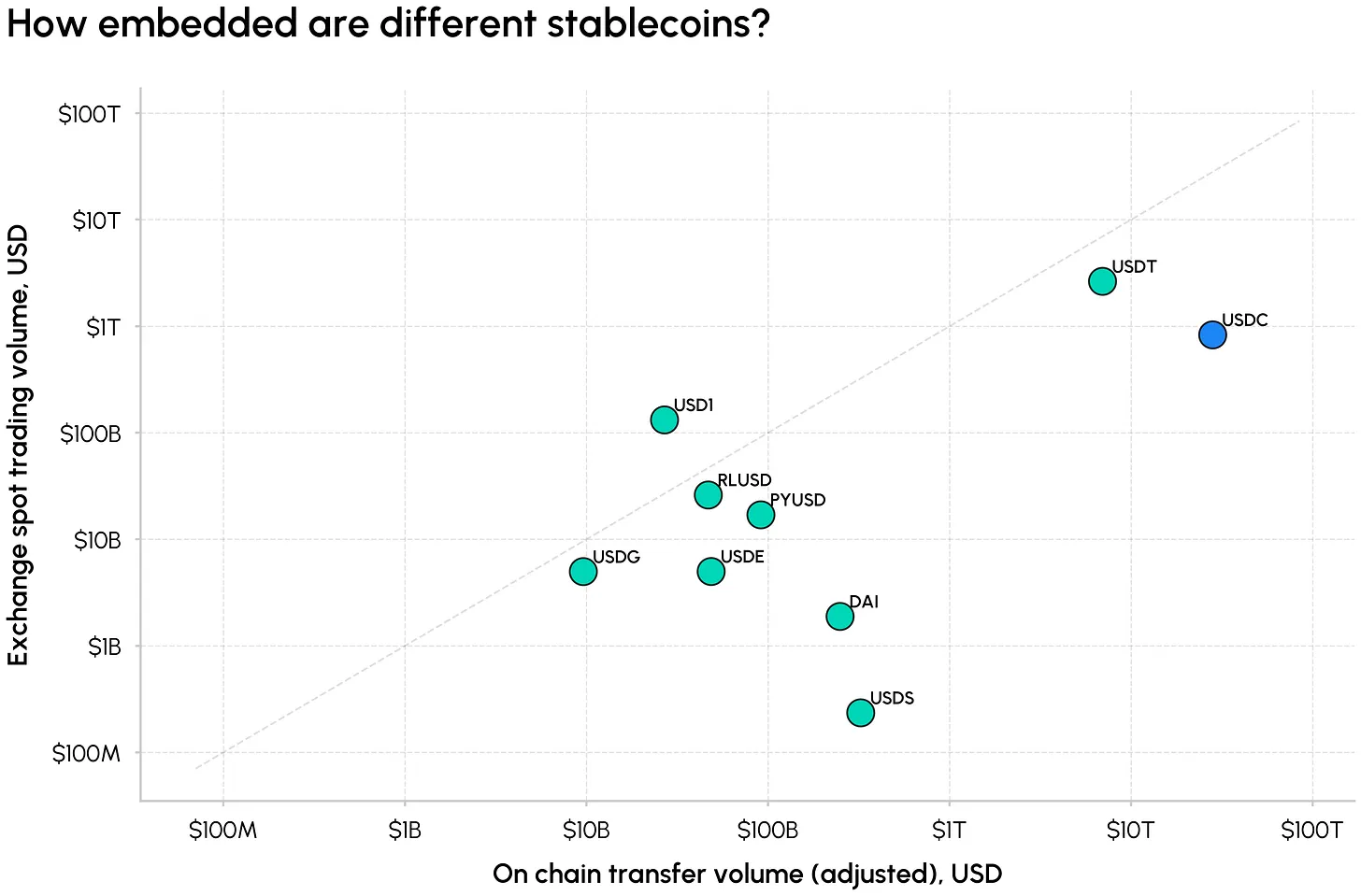

近年、市場に数十種類のステーブルコインが涌入しているにもかかわらず、それは依然として二大寡占であり、USDT と USDC が約 86% のシェアを占めている。Circle の USDC はそのうち約 23% を占め、時価総額は 730 億ドルだ。この規模は一朝一夕で成し遂げられたものではなく、深い流動性、規制上の優位性、およびクロスチェーンおよび取引場所における広範なカバレッジの副産物である。

下の図は、2 つの次元から異なるステーブルコインの規模を捉えている:2026 年 6 月時点の(調整後)オンチェーン送金量と取引所取引高。USDT と USDC は高い決済使用量と深い取引活動で際立っており、USDS、USDe、PYUSD はグリッド内でよりニッチな位置を占めている。Global Dollar(USDG)、もう一つのコンソーシアムベースのステーブルコインは、これまでのところ同様の吸引力を得られていない。

USDC はまた、オンチェーン送金量の大部分を決済している。2026 年上半期、USDC は 38 兆ドルの調整後オンチェーン送金量の約 79% を決済し、そのうち Base が 69% を占めた。USDT は 7 兆ドル(約 18%)であり、USDC の流通量が低いにもかかわらず、USDT よりも回転速度が高いことを示している。

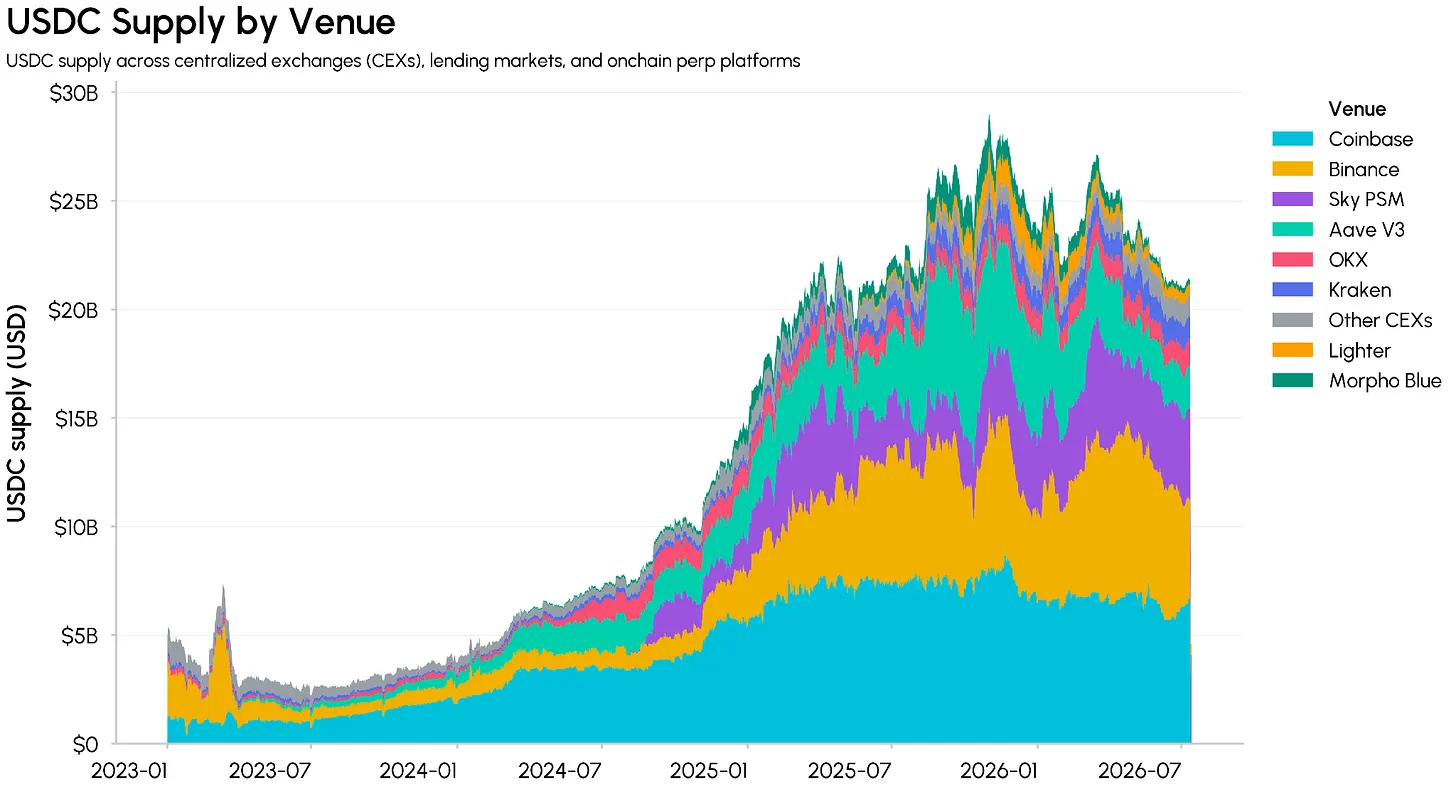

USDC の供給量はどこにあるのか?

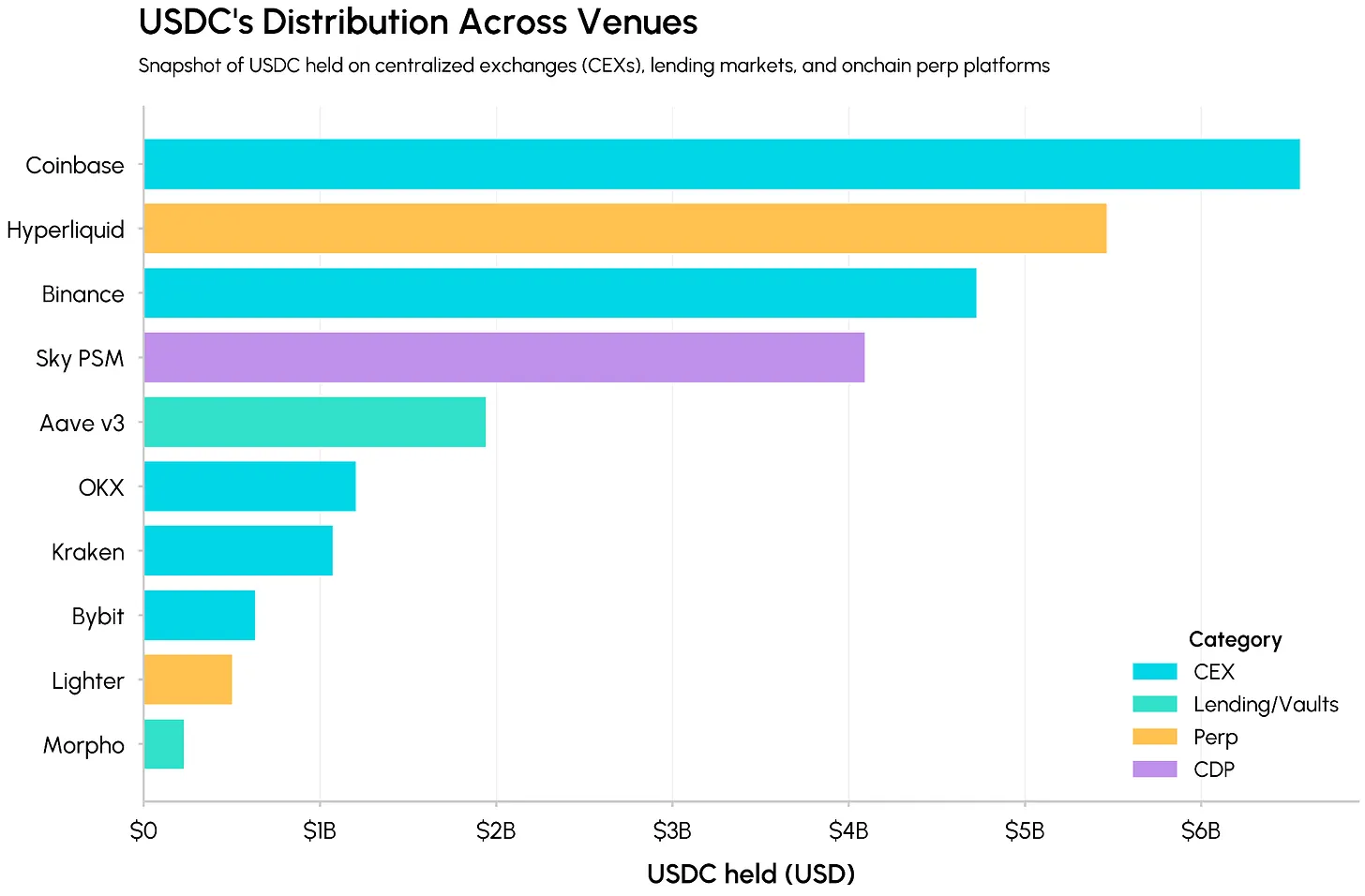

以下では、これらの USDC が実際にどこに保管されているかを見る。中央集権型取引所では、USDC は主要な見積もりおよび決済資産であり、DeFi ではマネーマーケット、金庫、DEX 流動性プール内、および他のステーブルコインを支える担保資産として保管されている。Coinbase や Binance などの取引所は数十億の USDC を保有し、Hyperliquid、Sky PSM、Aave v3 が大量のオンチェーン残高を占めている。

Circle と Coinbase の関係の観点から見ると、発行側経済の転換はより明確になる。Coinbase が 2026 年第 1 四半期の財務報告で報告したように、USDC 流通量の約 25% が Coinbase 製品に保管されている。このカバレッジにより、Coinbase は価値の大部分を Circle に譲渡するのではなく、より深い統合と採用をpushすることで、USDC 経済の約半分を獲得することができる。

Hyperliquid は最近の最も明確な例の一つだ。2026 年 5 月、Coinbase は Hyperliquid 上の公式 USDC 金庫デプロイヤーとなり、Circle は技術デプロイヤーとなり、プラットフォームのネイティブステーブルコインとしての USDC の地位を強化した。AQAv2 の下では、Hyperliquid はプラットフォーム上の USDC 残高から生み出される準備金収益率の最大 90% を獲得でき、推定 1 億 3500 万〜1 億 6000 万ドルの年間収入を Circle と Coinbase から HYPE トークンバイバックとプロトコルエコシステムへ移転できる。

これは、USDC が Hyperliquid や Lighter などのオンチェーン無期限契約 DEX を含む、急速に成長する市場活動の中心地にどのように埋め込まれているかを示している。これらの場所では、デフォルトの見積通貨が流動性、担保の選好、および他の統合を形成することができる。また、発行側と配信商の経済がすでにどのように絡み合っているかも示している:Coinbase や Hyperliquid などのプラットフォームは、もはや USDC を保有する場所だけでなく、USDC 浮動資金の重要な経済参加者となっている。

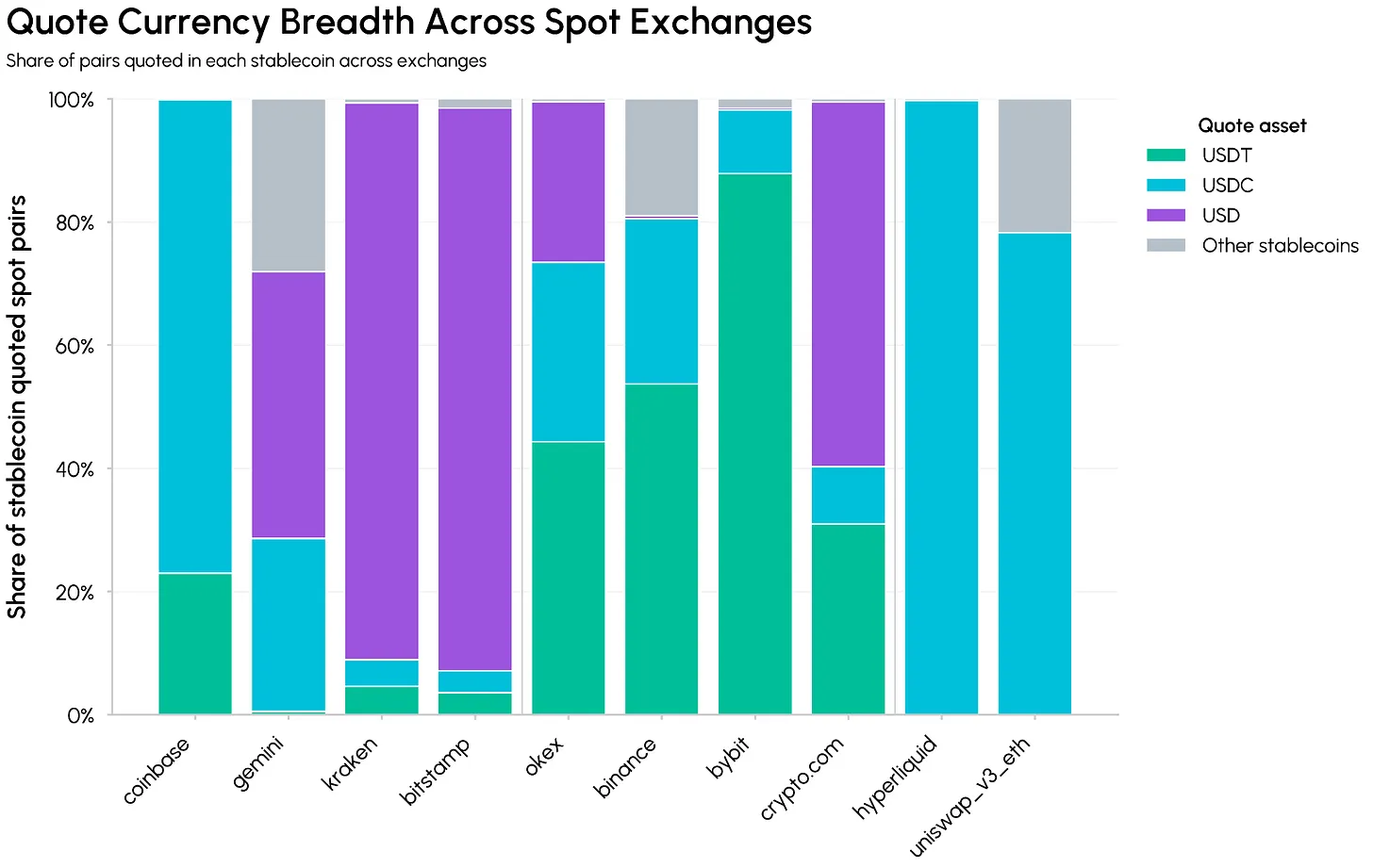

オンショアでの支配地位と規制上の優位性

ステーブルコインの支配地位は、流動性の深さと広さの結果でもある。下の図は、現物取引所における USDT、USDC、および他のステーブルコインの見積通貨の広さを比較している。Binance、Bybit、OKX などのオフショア取引所では、USDT が依然としてステーブルコイン建て市場の绝大多数を锚定している。

Coinbase、Gemini、Kraken、Bitstamp、Crypto.com などのオンショアおよび規制された取引所は USD および USDC 取引対に heavily 依存しており、Coinbase は USD/USDC のオーダーブックを統一した。USDC はまた、Hyperliquid や Uniswap v3 などのオンチェーン場所における主導的な見積通貨であり、これを無期限契約と DeFi 流動性に直接統合している。

同時に、Circle は現在、OCC の承認を得て Circle National Trust を開設した。これは連邦規制下で USDC 準備金を保有および管理できるナショナル・トラスト銀行である。これは、取引所、プロトコル、決済プロバイダーがその周りに構築することを望むドルチャネルとしての Circle の規制上の優位性をさらに巩固している。

ステーブルコインの競争 landscape は、誰が準備金収入を獲得するか、異なるステーブルコインが市場インフラに埋め込まれる深さ、およびそれらを囲む規制フレームワークを中心に進化している。OpenUSD は、USDC の既存の供給量への直接的な攻撃というよりも、コンソーシアム治理の共有収益ネットワークとして理解するのが最も良く、それはその供給量を支える経済に圧力をかける。

核心理念は、準備金収入が発行側から、採用をpushする決済ネットワーク、ウォレット、取引所、およびその他の配信チャネルへ移行することである。この転換が、USDC の深い流動性、広範なカバレッジ、および規制上の優位性を克服するのに十分強力であるかどうかは、今後の観察を待つ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News