2025年Tether財務分析:安定を維持するにはさらに45億ドルの準備金が必要

TechFlow厳選深潮セレクト

2025年Tether財務分析:安定を維持するにはさらに45億ドルの準備金が必要

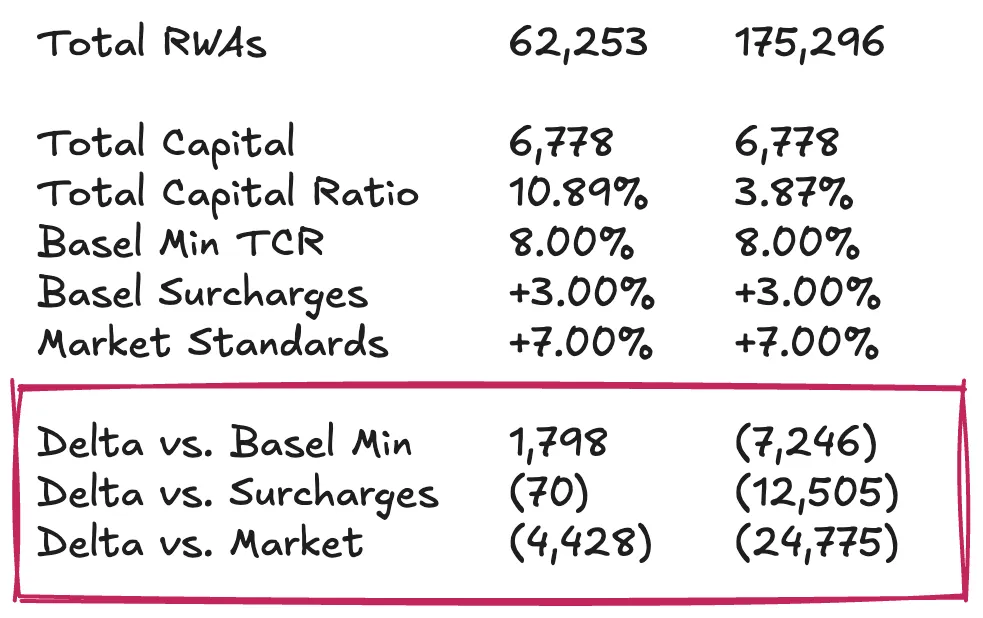

より厳格で完全に罰則的な $BTC の処理方式を採用した場合、資本不足額は125億ドルから250億ドルの間となる可能性がある。

翻訳:TechFlow

私が大学を卒業して最初のコンサルティング職に応募したとき、多くの希望を持ちながらも勇気のない男性卒業生がよくやるように、金融機関専門の会社を選んだ。

2006年当時、銀行業界は「クール」な存在だった。銀行は西ヨーロッパで最も美しい地区にある壮大な建物にオフィスを構えており、私はそのおかげで世界中を旅できると思っていた。しかし誰も教えてくれなかったのは、この仕事にはもう一つ隠された、より複雑な条件がついていたということだ。つまり、私は無期限に、世界最大にして最も専門化された産業の一つである銀行業界に「嫁ぐ」ことになったのだ。銀行専門家の需要は決して消えない。景気が拡大すれば、銀行はより創造的になり、資本が必要になる。景気が縮小すれば、再編が必要になり、やはり資本が必要になる。私はこの渦から逃げ出そうとしたこともあるが、いかなる共生関係と同じく、抜け出すのは見た目以上に難しい。

一般の人々は銀行員が銀行業務をよく理解していると思っている。これは妥当な仮定だが、誤りだ。銀行員はしばしば業種や製品ごとの「縦割り」に分かれている。通信業界担当の銀行員なら通信企業(およびその資金調達特性)については精通しているかもしれないが、銀行業界自体についてはほとんど知らないことが多い。そして銀行のために一生を捧げる人々――いわゆる「銀行員のための銀行員」、すなわち金融機関グループ(FIG)の人々は、奇妙な存在であり、一般的に好かれていない。「敗者の中の敗者」なのだ。

投資銀行員の誰もが深夜に電子表格を修正しながら、銀行業務から抜け出してプライベート・エクイティや起業の世界へ移りたいと夢見ている。だがFIGの銀行員は違う。彼らの運命はすでに決まっている。黄金に囲まれた「奴隷状態」に閉じ込められ、自分たちの業界の中で孤立しており、他の人々からはほとんど無視されている。銀行向けの銀行業務は哲学的な深みを持ち、時に美しささえ見せるが、ほとんどの場合、目に見えない存在だ。それが、分散型金融(DeFi)の登場によって変わった。

DeFiによって貸し借りが流行りになり、突然、あらゆるフィンテック企業のマーケターが、ほとんど理解していないテーマについて発言する資格があると思い始めた。こうして古く厳粛な「銀行向けの銀行業務」という学問が再び表舞台に現れた。もし君が金融の再構築や貸借対照表の理解に関する素晴らしいアイデアを持ってDeFiや暗号業界に乗り込んできたなら、覚えておいてほしい。ロンドンのキャナリー・ワーフ、ウォール街、あるいはバーゼルのどこかの片隅で、名もなきFIGアナリストが20年前にすでに同じことを考えていた可能性があるのだ。

私もかつて苦悩する「銀行員のための銀行員」だった。この記事は、私の復讐だ。

Tether:シュレディンガーのステーブルコイン

暗号業界で最も謎めいた話題――Tetherの貸借対照表について書いた前回の記事から、すでに2年半が経過した。

$USDTの金融準備の構成ほど業界関係者の想像力を掻き立てるものはない。しかし、大多数の議論は依然としてTetherが「支払能力がある」のか「債務超過」なのかという点に集中しており、この議論をより意味あるものにする枠組みが欠けている。

伝統的な企業では、支払能力という概念は明確に定義されており、少なくとも資産が負債に見合う必要がある。しかし、この概念が金融機関に適用されると、その論理は不安定になり始める。金融機関においてはキャッシュフローの重要性が薄れ、支払能力とは、貸借対照表が抱えるリスク量と、預金者やその他の資金提供者に対する負債との関係として理解されるべきである。金融機関にとっての支払能力は、単なる算術問題ではなく、むしろ統計学的概念に近い。これが直感に反するように感じられるとしても、心配しないでほしい。銀行会計と貸借対照表分析は、金融分野でも特に専門化された領域の一つなのだ。人々が即興で自分なりの支払能力評価フレームワークを作り出す様子を見るのは、滑稽でありながらもやりきれない。

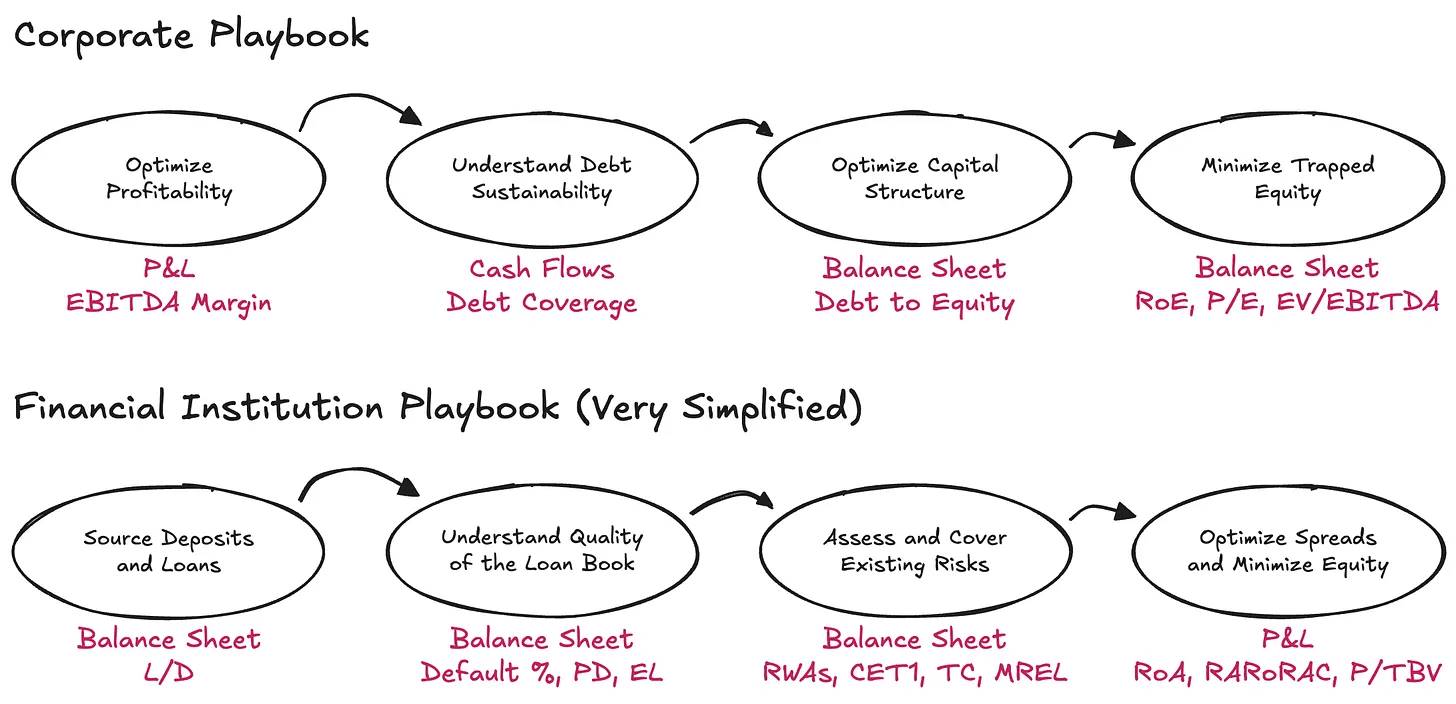

実際、金融機関を理解するには、伝統的な企業の論理を逆転させる必要がある。分析の出発点は損益計算書(P&L)ではなく貸借対照表であり、キャッシュフローは無視する。ここで債務は制約ではなく、むしろビジネスの原材料となる。本当に重要なのは、資産と負債の配置方法、リスクに対応する十分な資本があるかどうか、そして資本提供者に対して十分なリターンを残せるかどうかである。

Tetherに関する議論は、最近のS&Pの報告書によって再燃した。報告書自体は内容が単純で機械的だが、注目すべきはその内容よりも、それによって引き起こされた関心の高さである。2025年第1四半期末時点で、Tetherは約1745億ドル相当のデジタルトークンを発行しており、その大部分は米ドルに連動するステーブルコインで、少量のデジタルゴールドを含んでいる。これらのトークンは適格保有者に対して1:1での換金権を提供している。この換金義務を支えるために、Tether International, S.A. de C.V. は約1812億ドル相当の資産を保有しており、つまり約68億ドルの超過準備を持っている。

では、この純資産額は満足できるほど十分だろうか? この問いに答えるため(そして新たな独自評価フレームワークを作らずに)、まずもっと基本的な問いを立てなければならない:どのような既存の評価枠組みを適用すべきか? 正しい枠組みを選ぶには、最も根源的な観察から始めなければならない:Tetherとは一体どのようなビジネスなのか?

銀行のある一日

本質的に、Tetherのビジネスは、暗号市場で自由に流通可能な需給型デジタル預金手段を発行し、その負債を多様な資産ポートフォリオに投資することにある。ここでは意図的に「準備金の保有」ではなく「負債の投資」という表現を用いている。なぜならTetherは、同程度のリスク・期間で資金を保管しているわけではなく、能動的に資産配分を行い、資産の利回りと(ほぼゼロコストの)負債とのスプレッドで利益を得ているからだ。これらはいくつかの広範な資産運用ガイドラインに従って行われている。

この点から見れば、Tetherは単なる送金機関ではなく、むしろ未規制の銀行に近い存在である。 最もシンプルな枠組みで言えば、銀行はその資産ポートフォリオにおける予想内・予想外の変動、その他リスクを吸収するために一定量の経済的資本(ここでは「資本」と「純資産」を同義語として扱う。私のFIG仲間諸君、許してくれ)を持つことが求められる。この要件には理由がある。銀行は家庭や企業の資金を預かる国家による独占的特権を享受しており、その特権に見合う形で、貸借対照表に内在する潜在的リスクに対する緩衝材を提供しなければならないのだ。

規制当局は銀行に対して以下の3つの側面に特に注目している:

-

銀行が考慮すべきリスクの種類

-

資本の定義に該当する性質

-

銀行が保有しなければならない資本の量

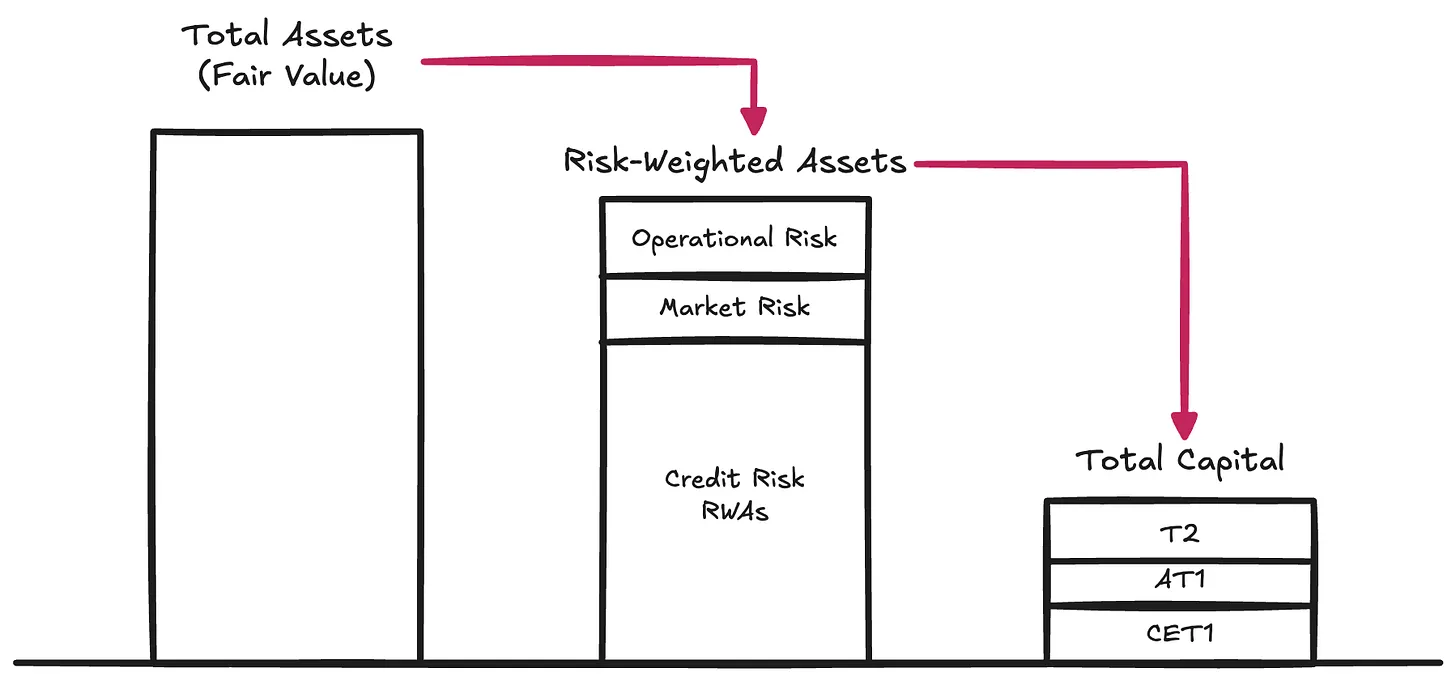

リスクの種類 → 規制当局は、資産の償還価値を侵食しうるさまざまなリスクを規定している。これらのリスクは、資産が最終的に負債の返済に使われる際に顕在化する:

信用リスク → 債務者が義務を履行する際に完全に失敗する可能性。このリスクは、多くのグローバルシステム上重要な銀行(G-SIBs)のリスク加重資産の80~90%を占める。

市場リスク → 信用またはカウンターパーティーの悪化がなくても、負債の計上通貨に対して資産価値が不利に変動するリスク。例えば、預金者が米ドル(USD)での換金を期待しているにもかかわらず、機関が金やビットコイン($BTC)を保有している場合に発生しうる。金利リスクもこのカテゴリーに含まれる。通常、リスク加重資産の2~5%を占める。

オペレーショナルリスク → 企業運営中に生じるさまざまな潜在的リスク:詐欺、システム障害、法的損失、貸借対照表に損害を与える内部ミスなど。リスク加重資産(RWAs)に占める割合は通常低く、残余リスクとして扱われる。

これらの要件は、バーゼル資本枠組み(Basel Capital Framework)の第一柱(Pillar I)を構成しており、依然として規制機関が慎重な資本要件を定義する主導的体系である。資本とは、負債保有者の換金要求(典型的な流動性リスク、つまり換金速度)に直面した際に、貸借対照表に十分な価値があることを保証するための基本的な緩衝材である。

資本の本質

株主資本(Equity)は高コストである。資本の中で最も劣後的な形式である株主資本は、企業ファイナンスにおいて最も高価な資金源の一つだ。長年にわたり、銀行は必要な株主資本の量とコストを減らすために極めて巧妙な手段を駆使してきた。これにより、「ハイブリッド商品(Hybrid Instruments)」と呼ばれる一連の金融商品が生まれた。これらは経済的属性としては債務のように振る舞うが、規制上の要件を満たすように設計されており、株主資本として扱われる。例としては、満期のない損失吸収型の永続劣後債(Perpetual Subordinated Notes)、資本がトリガー水準を下回ると自動的に株式に転換されるココ債(CoCos)、ストレス状況下で完全に書き消される可能性のある追加第一級資本(Additional Tier 1 Instruments)などがある。クレディ・スイス(Credit Suisse)の再編過程で、こうした商品の役割を目撃した。こうした商品の広範な利用により、規制当局は資本の品質を区別するようになった。最上位に位置するのは普通株式第一級資本(Common Equity Tier 1, CET1)であり、これは最も純粋で、損失吸収能力が高い経済的資本の形態である。その下には、純度が徐々に低下する他の資本商品が続く。

しかし、今回の議論では、これらの内部区分を一旦無視し、**総資本(Total Capital)**という概念に焦点を当てる――つまり、負債保有者がリスクを被る前に損失を吸収するための全体的な緩衝材のことだ。

資本の量

銀行が資産をリスク加重(および規制上の資本定義に基づく分類)した後、規制当局はそのリスク加重資産(RWAs)に対して最低資本比率を維持するよう求める。バーゼル資本枠組みの第一柱(Pillar I)では、古典的な最低比率要件は以下の通りである:

-

普通株式第一級資本(CET1):リスク加重資産(RWAs)の4.5%

-

第一級資本(Tier 1):RWAsの6.0%(CET1を含む)

-

総資本(Total Capital):RWAsの8.0%(CET1および第一級資本を含む)

この上に、バーゼルIIIは追加の状況依存のバッファーを積み重ねている:

-

資本保全バッファー(CCB):CET1に2.5%追加

-

逆サイクル的資本バッファー(CCyB):マクロ経済状況に応じて0~2.5%追加

-

グローバルシステム上重要銀行付加資本(G-SIB Surcharge):システム上重要な銀行に1~3.5%追加

実際には、大型銀行は第一柱(Pillar I)の通常条件下で、CET1で7~12%以上、総資本で10~15%以上の維持を求められている。しかし規制当局は第一柱で終わらない。彼らはストレステスト制度を実施し、必要に応じて追加の資本要件(第二柱、Pillar II)を課す。そのため、実際の資本要件は簡単に15%を超えることがある。

銀行の貸借対照表の構成、リスク管理の実践、保有資本量を深く理解したい場合は、第三柱(Pillar III)の開示を確認すればよい――冗談ではない。

参考までに、2024年のデータによると、グローバルシステム上重要な銀行(G-SIBs)の平均CET1比率は約14.5%、総資本比率はリスク加重資産の17.5~18.5%程度である。

Tether:未規制の銀行

以上から、Tetherが「良い」か「悪い」か、「支払能力がある」か「債務超過」か、「恐怖と不確実性と悪意(FUD)」か「詐欺」かといった議論は、本質を捉えていないことがわかる。真の問題はもっと単純で構造的だ:Tetherは、その資産ポートフォリオの変動性を吸収するのに十分な総資本(Total Capital)を保有しているか?

Tetherは第三柱(Pillar III)のような開示報告を行っていない(参考までに、UniCreditの報告はこちら)。代わりに、非常に簡略化された準備報告書のみを提供している――これが最新版だ。バーゼル基準から見れば情報は極めて限られているが、Tetherのリスク加重資産を粗く見積もることは可能だ。

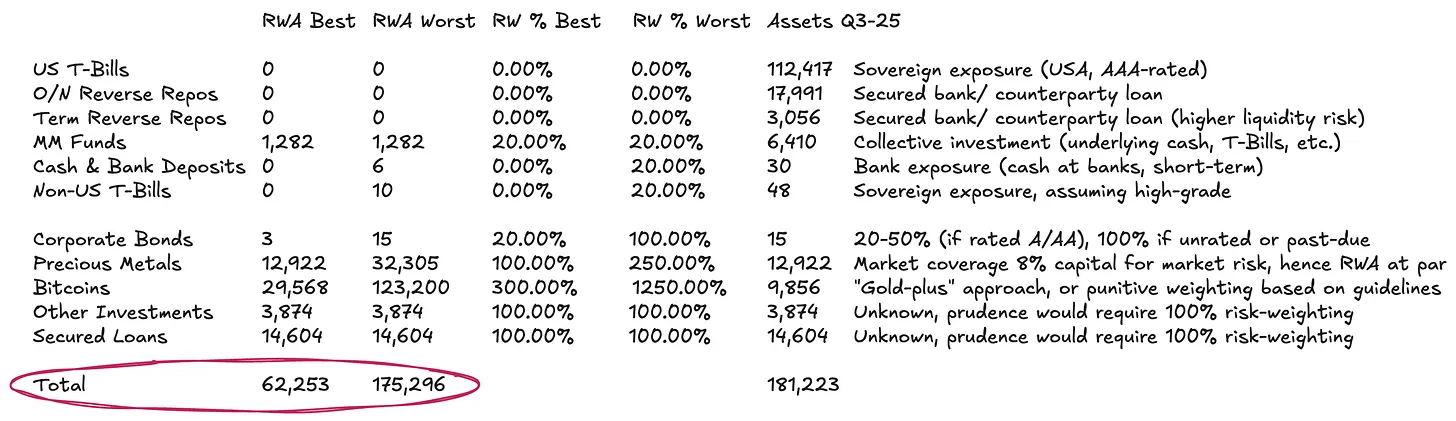

Tetherの貸借対照表は比較的単純である:

-

約77%がマネー・マーケット・ツールおよび米ドル建て現金同等物に投資されている――標準的手法では、これらの資産はリスク加重がほとんど不要か、極めて低いリスクウェイトしか持たない。

-

約13%が実物およびデジタル商品に投資されている。

-

残りは貸出および開示で詳細に評価されていないその他の投資である。

リスク加重分類(2)は細心の注意を要する。

標準的なバーゼル指針によれば、ビットコイン($BTC)には1,250%という極めて高いリスクウェイトが与えられる。リスク加重資産(RWAs)に対する総資本要件8%(上記参照)と組み合わせると、これは実質的に規制当局が$BTCに対して完全準備(1:1の資本控除)を要求していることを意味する――つまり、損失吸収能力がないと仮定する。我々の最悪シナリオの仮定にはこれを含めるが、この要件は明らかに時代遅れである――特に、負債が暗号市場で流通する発行者にとってはそうだ。我々は、$BTCをもっと一貫してデジタル商品として扱うべきだと考える。

現在、金などの実物商品については明確な枠組みと慣行がある――Tetherはかなりの量の金を保有している。直接信託管理されている場合(Tetherの一部の金の保管方法のように、$BTCもおそらく同様であろう)、固有の信用リスクやカウンターパーティーリスクは存在しない。リスクは純粋に市場リスクであり、負債が商品ではなく米ドルで計上されているためだ。銀行は通常、価格変動の緩衝のために金ポジションに対して8~20%の資本を保有しており、これは100~250%のリスクウェイトに相当する。同様の論理を$BTCにも適用できるが、その全く異なるボラティリティ特性に応じて調整する必要がある。ビットコインETFが承認されて以来、$BTCの年率ボラティリティは45~70%であり、金は12~15%である。したがって、単純なベンチマークとして、$BTCのリスクウェイトを金の約3倍に設定するのが妥当だろう。

リスク加重分類(3)の貸出部門は完全に不透明である。 貸出ポートフォリオに関しては、透明性はほぼゼロだ。借り手、満期、担保などの情報がないため、唯一合理的な選択は100%のリスクウェイトを適用することだ。それでもなお、一切の信用情報が欠如していることを考えれば、これは比較的甘い仮定である。

上記の仮定に基づき、総資産約1,812億ドルのTetherの場合、そのリスク加重資産(RWAs)は、商品ポートフォリオの扱い方次第で、約623億ドルから1,753億ドルの間になると推定される。

Tetherの資本状況

ここで最後のピースを埋め、相対的なリスク加重資産(RWAs)の観点からTetherの株主資本または超過準備を検討することができる。言い換えれば、Tetherの総資本適足率(Total Capital Ratio, TCR)を算出し、規制最低要件および市場慣行と比較する必要がある。この分析ステップには避けられない主観性が伴う。したがって、私の目的は、$USDT保有者が安心できるだけの資本をTetherが持っているかどうかについて最終結論を出すことではなく、読者がこの問題を理解しやすい部分に分解し、正式な審慎監督枠組みが欠如する中で自ら評価を形成できるような枠組みを提供することにある。

Tetherの超過準備が約68億ドルと仮定すると、その総資本適足率(TCR)は、$BTCへの暴露の扱いや価格変動に対する慎重さの程度に応じて、10.89%から3.87%の間で変動する。私見では、バーゼルの最も厳しい解釈に従えば$BTCを完全準備することは可能だが、あまりに保守的すぎる。より妥当なベンチマークは、$BTCの価格変動が30~50%程度であっても耐えうる資本バッファーを保有することであり、この範囲は歴史的データ内に完全に収まっている。

上記のベンチマーク仮定のもとでは、Tetherの担保水準は最低規制要件を基本的に満たしている。しかし、市場基準(例えば資本が充実した大手銀行)と比べると、やや物足りない。これらのより高い基準に照らせば、Tetherは現在の$USDT発行規模を維持するために、さらに約45億ドルの資本が必要になる可能性がある。一方、より厳しく、完全に罰則的な$BTC処理方式を採用すれば、資本不足額は125億~250億ドルの間になるだろう。しかし、このような要求はあまりに過酷であり、実際のニーズに合わないと私は考える。

独立体 vs. グループ:Tetherの反論と議論

Tetherが担保問題について標準的に主張するのは、グループ全体で見れば、大きな留保利益がバッファーとして存在するという点だ。これらの数字は確かに無視できない:2024年末時点で、Tetherは年間純利益130億ドル以上、グループ株主資本200億ドル以上を報告している。より最近の2025年第3四半期の監査では、年初来利益がすでに100億ドル以上に達している。

しかし、これに対する反論は、厳密にはこれらの数字は$USDT保有者のための規制資本とは見なせないということだ。これらの留保利益(負債側)および自己投資(資産側)はすべてグループレベルに帰属し、分離された準備範囲の外にある。Tetherは問題が起きた場合にこれらの資金を発行体に注入する能力はあるが、法的義務はない。この負債分離の仕組みこそが、経営陣にトークン事業への資金注入を選択する柔軟性を与えているが、それは硬直的な約束ではない。 したがって、グループの留保利益を$USDTの損失吸収に完全に使用可能な資本と見なすのは、あまりに楽観的な仮定である。

厳密な評価を行うには、再生可能エネルギー事業、ビットコインマイニング、人工知能およびデータインフラ、P2P通信、教育、土地、金鉱山および特許会社などにおける株式保有を含むグループ全体の貸借対照表を精査する必要がある。これらのリスク資産の実績と流動性、そして危機的状況においてTetherがそれらを犠牲にしてまでトークン保有者の利益を守る意志があるかが、株主資本バッファーの公正価値を決定する。

明確な答えを期待しているなら、申し訳ないが失望するかもしれない。しかし、それがまさにDirt Roadsのスタイルだ。旅そのものが最大の収穫なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News