評価最下位、なぜS&PはUSDTを認めないのか?

TechFlow厳選深潮セレクト

評価最下位、なぜS&PはUSDTを認めないのか?

S&P、Tetherのビットコイン暴露が安全限界を突破したと警告。

執筆:KarenZ、Foresight News

11月26日夜間、S&Pグローバル・レーティングス(S&P Global Ratings)はTetherのステーブルコイン安定性評価レポートを発表し、Tether(USDT)の格付けを4段階(制限あり)から5段階(弱)へ引き下げた。

この格付けはS&Pの1~5段階評価体系の中でも最も低いレベルであり、流通量が1800億ドルを超えるこのステーブルコインの安全性に対する懸念が新たな高まりを見せていることを示している。

なぜ格下げされたのか?

S&Pによる格下げは根拠のないものではなく、Tetherの準備資産構成と情報開示における複数の潜在的リスクに基づいている。

1、ビットコイン暴露が安全バッファーを超過

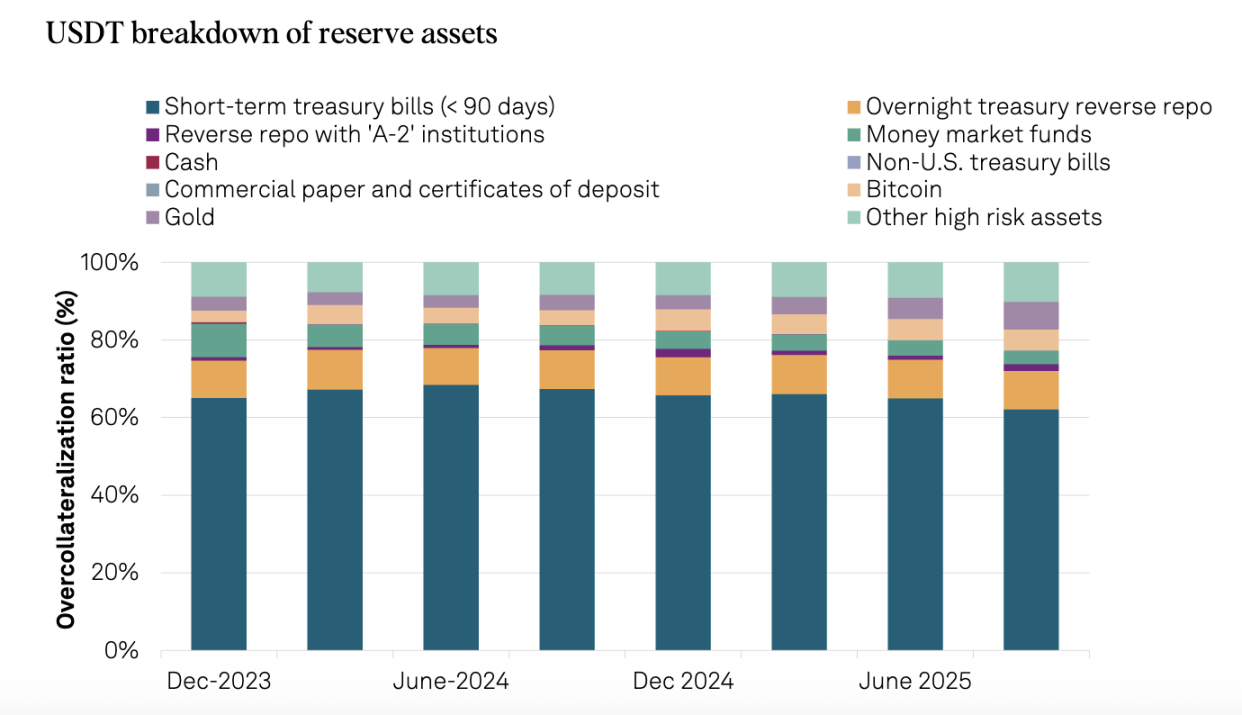

最も重要な問題は、ビットコイン暴露の抑制不能な増加にある。2025年9月30日時点で、Tetherが保有するビットコインの価値は流通中のUSDTの5.6%に達しており、その103.9%の担保比率に対応する3.9%の超過担保マージンを超えている。

特に注目すべきは、1年前の2024年9月30日には同指標が4%にすぎず、当時の105.1%担保比率が内包する5.1%の超過マージンを下回っていたことだ。つまり、Tetherの安全バッファーは年々侵食され続けているのである。

10月および11月にかけてビットコインが大幅な下落を経験した際、こうしたリスクは理論上の脅威から現実の危険へと変化した。もしビットコインがさらに深く下落すれば、Tetherの準備金価値が発行済みUSDT総額を下回り、担保不足状態に陥る可能性がある。これはもはやS&Pにとって仮定のシナリオではなく、客観的に評価すべき現実のリスクである。

2、高リスク資産の割合が急増

2024年9月30日から2025年9月30日の間に、Tetherの準備資産における高リスク資産の割合は17%から24%へと急上昇した。これらの高リスク資産には社債、貴金属、ビットコイン、担保付きローン、その他の投資などが含まれており、信用リスク、市場リスク、金利リスク、為替リスクに直面しているが、関連する情報開示は依然として限定的である。

一方、低リスク資産(短期米国財務省証券および翌日逆レポ)の割合は81%から75%へ低下しており、高リスク資産がそれに反比例して拡大している。これはTetherの準備資産ポートフォリオの市場変動への感受性が著しく高まっていることを直感的に示している。

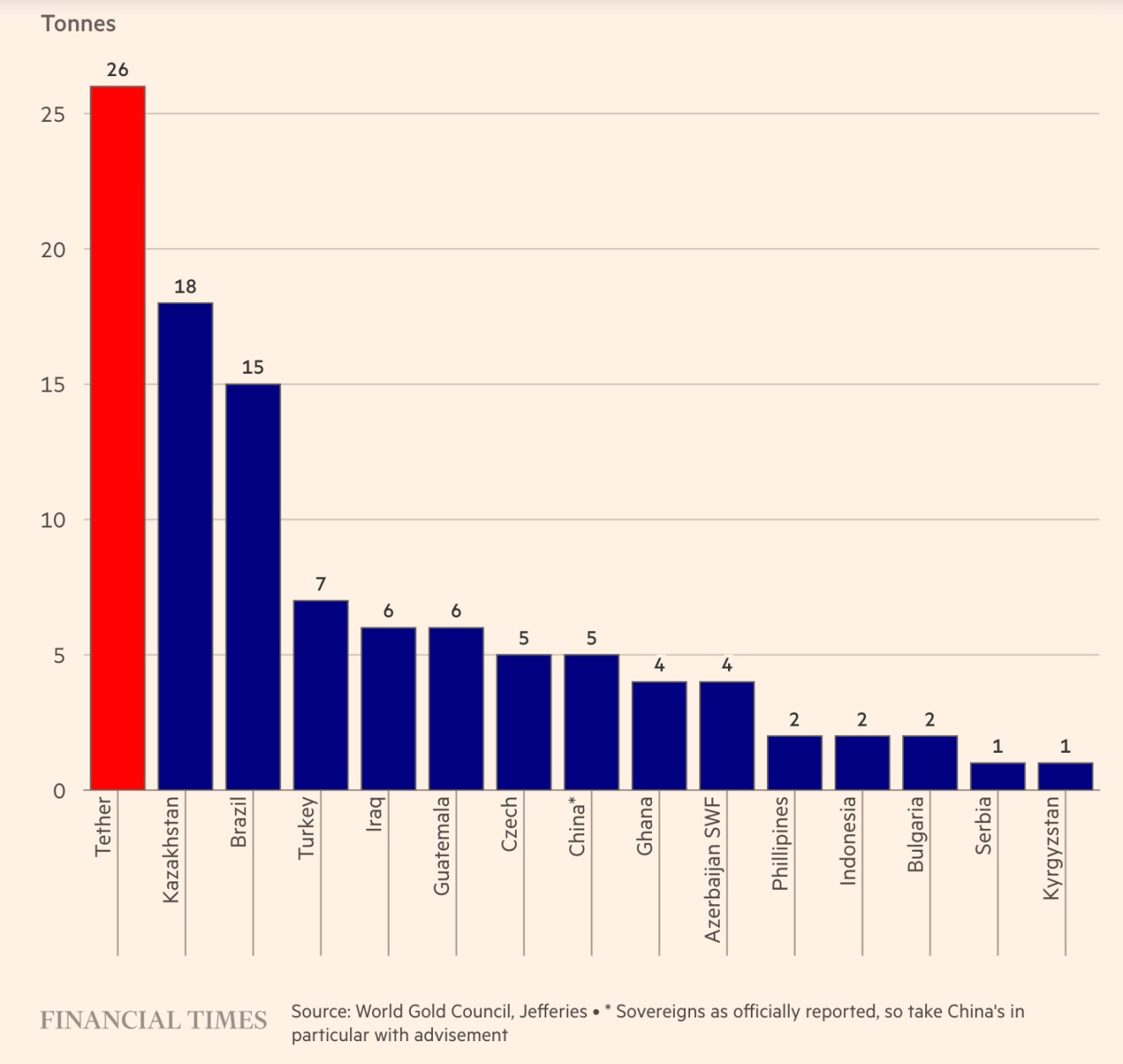

注目に値するのは、Tetherが黄金に対して特に強い関心を持っている点である。同社は2025年第3四半期に26トンのゴールドを購入しており、9月末時点で累計約116トンを保有している。驚くべきことに、ゴールド準備(129億ドル)はすでにビットコイン準備(99億ドル)を上回っており、米国債以外の最大資産となっている。このような急速な拡大の背景には、法定通貨の価値下落に対するヘッジとしての価値保存・資産増強戦略がある。

出典:フィナンシャル・タイムズ

3、規制枠組みが比較的脆弱

Tetherは英領ヴァージン諸島からエルサルバドルへ移転後、エルサルバドル国家デジタル資産委員会(CNAD)の監督下にある。CNADは1:1の最低準備比率を要求しているものの、S&Pはこの枠組みに重大な欠陥があると見なしている。

まず、規則の定義が極めて曖昧である。CNADは準備資産にローンやビットコインといった相対的に高リスクの金融商品、さらには価格変動が大きいゴールドを含めることを許可している。また、準備資産の隔離を求める規定も存在しない。

4、不透明な経営と情報開示の不足

S&Pは再び繰り返し指摘されている問題を強調した:

-

信託者、カウンターパーティー、銀行口座提供者の信用格付けに関する情報が不足している。

-

準備資産の管理やリスク許容度についての透明性が限られている。

-

金融、データ、エネルギー、教育分野への事業拡大後も、グループ全体のガバナンス、内部統制、およびこれらの活動の分離に関する公開情報が限定的である。

-

USDT資産の隔離に関する公開情報が存在しない。

Tether CEOの反論

格下げに対して、TetherのCEO Paolo Ardoinoはいつもの「攻撃的姿勢」を見せ、その主張の核となるのは、「S&Pの格付けモデルは崩壊した従来の金融システム向けに設計されている」という点である。

彼は次のように述べた。「我々はあなた方の反感を誇りに思う。かつて旧式の金融機関向けに設計された古典的格付けモデルは、個人および機関投資家が投資格付けを受けた企業に富を投入するよう誤導してきた——そして最終的にはそれらの企業は崩壊した。この事態は、世界中の規制当局がこれらのモデルおよび主要格付機関の独立性と客観的評価能力を疑問視せざるを得なかった。一方でTetherは、金融業界史上初の過剰資本化企業を築き上げ、なおかつ非常に高い収益性を維持している。Tetherこそが、伝統的金融システムが、偽善的な支配者たちを恐れさせるほどまでに崩壊していることの生きた証明なのである。」

この反論には一理ある。過去にTetherはすべてのFUD(恐怖・不確実性・疑念)イベントを乗り越えてきた。2025年1〜9月期の純利益はすでに100億ドルに達しており、Tetherは1350億ドル超の米国債を保有するなど、世界最大級の米国債保有者の一つとなっている——この規模自体が一種の信用保証とも言える。

深い考察

ステーブルコインは何を安定させているのか?

Tetherがビットコインおよびゴールドへの暴露を拡大する戦略は、本質的に「法定通貨の価値下落」への賭けである。将来、米ドルのインフレが制御不能になった場合、このような多様化された準備資産構造は、純粋に米国債で裏付けられたステーブルコインよりもむしろ購買力の安定性を持つ可能性がある。

しかし、現在の米ドルを基準とする会計基準の下では、このような取り組みは必然的に「高リスク」と評価される。ここに根本的な問題が浮かび上がる:ステーブルコインは一体何を安定させなければならないのか? 通貨の名目価値を安定させるべきなのか、それとも実質的な購買力を安定させるべきなのか?

従来の格付け体系は前者を選択しているが、Tetherは後者を追求している。両者の評価基準はそもそも一致していない。

民間企業と中央銀行機能の役割混同

民間企業が中央銀行の役割を果たそうとするとき、必然的に中央銀行が直面するジレンマにも直面する。Tetherは準備資産の安全性を維持しつつ、利益の追求も求められる。

Tetherがビットコインとゴールドを蓄積することは、法定通貨リスクへのヘッジという合理的選択であると同時に、企業資産の価値向上を目指すビジネス判断でもある。しかし、このような複合的な動機は、「元本の安全を確保する」というステーブルコインの約束と矛盾する。

機関投資家と個人投資家の並行世界

個人投資家にとってS&Pの格付けは、単なる一時的なFUDに過ぎないかもしれない。しかし、伝統的機関にとっては、これが越えられないコンプライアンス上の赤線となる。

コンプライアンスを重視する大型ファンドや銀行は、USDCやPYUSDへのシフトを検討するだろう。これらは現金および短期米国債で構成されており、従来のリスク管理モデルに適合するからだ。S&PがUSDTに対して行った批判は、米国の新興ステーブルコイン規制枠組みの要件と高度に一致している。こうした基準の違いは、格付けの差異として直接反映される。実際にS&Pは2024年12月、USDCに対して「強」(2段階)の評価を与えている。

格付け基準の世代間差異

暗号資産世界では「流動性とネットワーク効果」が重視される——これは21世紀のデジタル金融の論理である。USDTは10年にわたりそのネットワーク効果の強靭さを証明してきた。しかし、暗号資産原生の資産特性により適した新しい格付け体系が登場するかどうかは、今後の検討課題である。

まとめ

S&PによるTetherの格下げは、Tetherの将来のリスクに対する警告である。暗号資産市場の「流動性の柱」として、USDTにリスクが顕在化すれば、それは単に自社の存続だけでなく、業界全体の健全な発展にも影響を及ぼす。

しかし、これは短期的にTetherを倒すことはない。膨大なネットワーク効果が既に護城河を形成しているためである。だが同時に、市場に長期的な不安を植えつけたことも事実である:民間企業が多数のリスク資産を用いて世界的な価値基準ツールを支えようとするとき、本当に保有者の元本を絶対的に守ることができるのか?

この問いはTetherの将来のみならず、ステーブルコインエコシステム全体の持続可能性に関わるものである。答えは、時間だけが明らかにするだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News