ナスダックが猛スピード:「スープをすする」から「肉を食べる」へ、米国株式のトークン化は決勝戦に突入か?

TechFlow厳選深潮セレクト

ナスダックが猛スピード:「スープをすする」から「肉を食べる」へ、米国株式のトークン化は決勝戦に突入か?

歴史を参考にするなら、今日のトークン化が置かれている段階は、インターネットの1996年頃にだいたい相当する。

執筆:Frank、MSX研究所

「トークン化は最終的に金融システム全体を飲み込む」。

これはナスダック(Nasdaq)にとっても、もはや空虚なスローガンではなく、現在最も緊急の戦略的任務となっている。

11月25日、ナスダックのデジタル資産戦略責任者であるマット・サバレーゼ氏はCNBCの取材に対し、トークン化株式プランのSEC承認を最優先課題として「可能な限り迅速に推進する」と明言した。同時に、ナスダックが制度体系を破壊しようとしているわけではなく、規制枠組み内で「責任ある」方法で資産のブロックチェーン化を進めると慎重に強調した。

しかし、表現がどれほど穏当でも、行動は嘘をつかない。

他の大手企業が慎重に様子を見たり周辺的なテストを行っている間に、伝統的金融(TradFi)の中核ハブに立つナスダックは、すでに将来を確信し、積極的にアクセルを踏み込んでいる。

一、アクセルを強く踏み込むのはCryptoではなく、ナスダックだ

時計を3か月前の9月8日に巻き戻すと、ナスダックは米証券取引委員会(SEC)に画期的なルール変更申請を提出した。その核心目的は一見非常に前向きなもので、投資家がナスダック本市場で、アップルやマイクロソフトといった上場企業の株式およびETF(ETPs)をブロックチェーン上のトークンとして直接取引できるようにすることであった。

しかし、この申請の公開された詳細をよく読むと、過激な外観の裏に、ナスダックが極めて政治的知性を持つ「ハイブリッド構造」のソリューションを提供していることがわかる。これは米SECのレッドラインを熟知しており、ゼロから作り直すのではなく、「取引」と「決済」を巧妙に分離した点にある:

この申請の鍵となるのは、トークン化株式事業を通常の株式取引とみなすことにある。すべてのトークン化株式取引は、預託信託公社(DTC)を通じてクリアリングおよび決済され、「取引のマッチングは同一の注文帳(Order Book)内で行われ、注文にトークン化株式が含まれても、取引所による執行順位に影響を与えない」。

言い換えれば、フロントエンドでは何も変わらず、投資家の体験はほとんど変化しない。取引マッチングは依然として同じ注文帳の中で行われる。 トークン化株式の注文が特別な優先権を得ることもなく、成約価格は依然として全国最良買気配値・売気配値(NBBO)に含まれ、購入者は議決権や清算権などすべての株主権利を完全に享受する。

真の革命は、バックエンドの決済層で起こる。取引成立後、ナスダックは従来の方法を使わず、DTCに指令を送り、新しいオンチェーンプロセスを開始する:

-

ロックとマッピング:取引成立後、ナスダックは決済指令をDTCに送信する;

-

オンチェーン発行:DTCは従来の株式を専用口座に移してロックし、システムがオンチェーンで等価のトークンを発行する;

-

即時配布:トークンは即時にブローカーのブロックチェーンウォレットに分配される;

つまり、トークン化株式と従来株式は取引段階で完全に一致し、決済層のみにオンチェーンマッピングを導入するという設計により、トークン化株式は全国市場システム(NMS)の外に浮遊せず、既存の規制と透明性枠組みにシームレスに統合される。これにより、既存の大規模流動性プールを活用しつつ、ブロックチェーンを次世代決済ツールとして取り入れることができる。

興味深いことに、ナスダックが申請を提出する数日前(9月4日)、米SECは年次アジェンダを発表し、「暗号資産政策の改革」や「ウォール街からの批判が多い複雑すぎるルールの削減」などを明確に提起していた。

この時間的な「偶然」は、ナスダックが規制風向きの微妙な変化を正確に読み取り、まさにタイミングを計って動いたことを示唆している。あるいは、ナスダックが米SECの限界を熟知しており、「革新」と「安定」を極めて巧妙に両立させた設計をしているとも言える。

ナスダック北米市場上級副社長のチャック・マック氏はインタビューでこの「ハイブリッド構造」の本質を一言で語った。「我々は既存体制を置き換えるつもりはない。市場に、より効率的で透明性の高い技術的選択肢を提供するだけだ。トークン化証券とは、ブロックチェーン上で新たな形で表現された同一の資産にすぎない」。

結局のところ、ナスダックの設計において、トークン化は「一から始める」ものではなく、既存の市場構造と取引システムを活用しつつ、ブロックチェーンを次世代の保管・決済ツールとする、穏やかだが断固とした基盤インフラのアップグレードである。

計画によれば、DTCのインフラが整えば、米国の投資家は2026年第3四半期末に、ナスダックで決済される最初のトークン化株式取引を目にする可能性がある。

そのとき、ウォール街の台帳は、完全に新しいページをめくることになるだろう。

二、なぜ今、ウォール街は急進的なのか?

実際、ナスダックが最初の「挑戦者」ではないが、その参入はこの競争が決着を迎える局面に入ったことを意味している。

ウォール街を見渡せば、静かに進行するオンチェーン運動はすでに始まっている。JPモルガンがOnyxプラットフォームを立ち上げ機関間決済を推進、ブラックロックがイーサリアム上にトークン化国債ファンドBUIDLを発行、シティグループもクロスボーダー決済と資産のトークン化保管を検討している。

しかし、なぜナスダックが旗を掲げたのは「今」なのか?

ブラックロックCEOラリー・フィンク氏の言葉が部分的に真実を語っているかもしれない。「複式簿記法の発明以来、台帳がこれほどワクワクするものになったことはない」。つまり、数百年の金融史を振り返れば、それは本質的に「帳簿技術の進化史」である:

-

1602年、アムステルダム証券取引所設立、世界初の株式市場誕生、紙の証憑が信用の基盤となる;

-

1792年、ウィンターシダー協定締結、NYSE設立、ウォール街は紙の契約と人間による声出しマッチング時代に入る;

-

1971年、ナスダック設立、世界初の電子化株式市場誕生;

-

1996年、DRS(Direct Registration System)導入、米国株式は事実上の無紙化時代へ;

そして今、ブロックチェーンがこのリレー棒の最新保持者となり、技術蓄積が臨界点に達すれば、変革は自然に起こる。

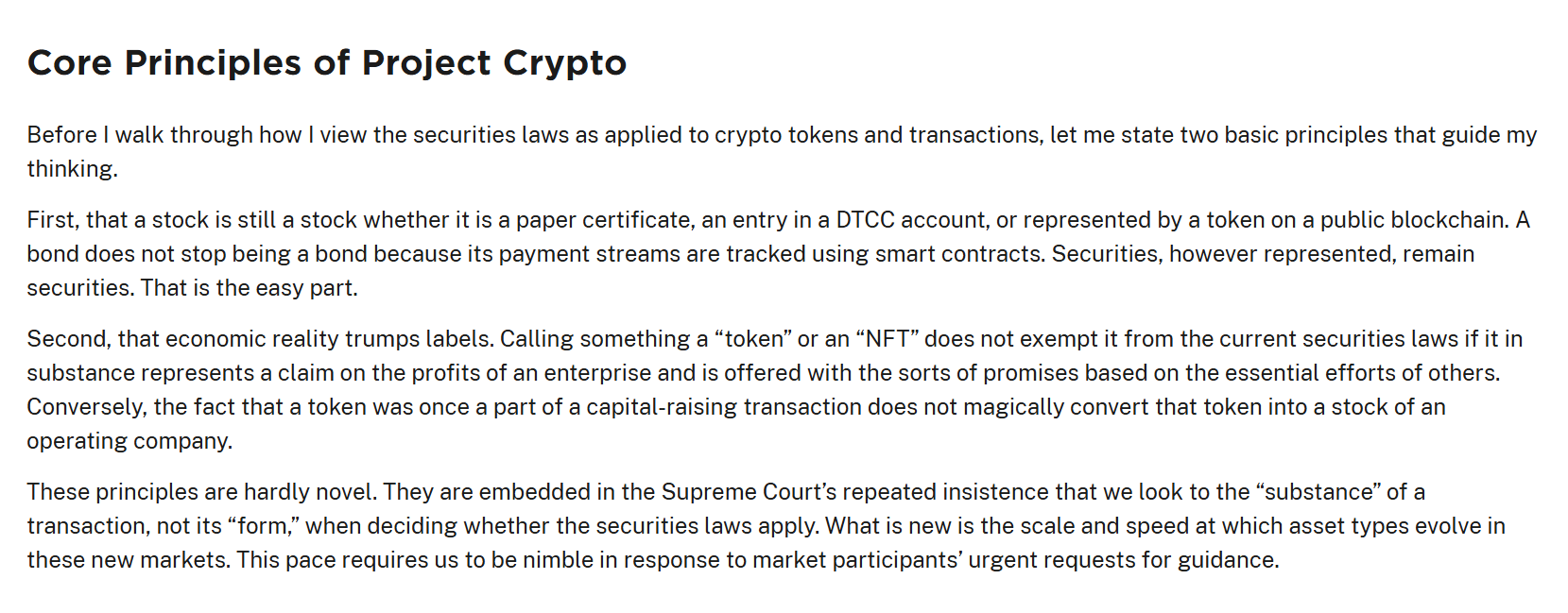

さらに興味深いことに、規制当局の風向きも微妙に変化している。11月12日、米SEC公式サイトは会長ポール・S・アトキンス氏の最新スピーチ全文を掲載。その中のある一節は、米国株式のトークン化に対する「準認可」と市場解釈されている:

「株式が紙の証憑であろうと、DTCC口座の記録であろうと、公共ブロックチェーン上のトークンとして表現されていようとも、本質的には依然として株式である; 債券がスマートコントラクトで支払い流れを追跡されるからといって、債券でなくなるわけではない。いかなる形態であれ、証券は常に証券であり、これは理解しやすいことだ」。

出典:米SEC公式サイト

つまり、規制当局の目には、トークン化された証券も依然として証券であり、証券の法的本質を変えなければ、技術面でのアップグレードはもはや禁じ手ではない。

こうした技術と規制の両面支援もあり、ナスダックは伝統的アーキテクチャでは解決できない資本市場の三つの根本的課題を解決するために、トークン化を急いで推進している:

-

決済効率:T+1、さらにはそれ以上の期間からT+0(リアルタイム決済)へ飛躍し、カウンターパーティリスクを完全に排除。分析によれば、これによりグローバルインフラの年間運用コストが数百億ドル節約される見込み;

-

24時間取引:6.5時間の営業制限を打破し、7×24のグローバル流動性を実現、深刻な流動性フラグメンテーション問題を解決;

-

資産のプログラマビリティ:配当、投票、コンプライアンスチェックをスマートコントラクトに組み込み、自動ガバナンスとさらなるコンポーザビリティの拡張を可能にする;

しかし技術進歩以外にも、筆者がより重要と考えるのは、これは本質的に利益分配モデルの再構築であり、現行のTradFi体制下では、ナスダック自身がバリューチェーンの底辺に位置しているという点だ:

投資家の取引は証券会社やブローカーを通じて行われ、彼らが取引手数料、融資金利、資金流量の大部分(2Cビジネス)を占める。一方、取引所であるナスダックは、マッチング、クリアリング・決済、上場サービス料(2Bビジネス)を主に稼ぐ。

比喩すれば、証券会社が肉を食べ、ナスダックは汁しか飲めない。

しかし、将来米国株式がトークン化され、ナスダック独自のチェーンまたは許可チェーン上で直接発行・流通すれば、状況は一変する。ナスダックは発行、流通、決済に至る全プロセスのデータと収益を掌握でき、取引所としての価値捕獲モデルは単一の「料金収入」から「直接手数料+付加価値サービス+ネットワーク効果収益」へと変わる。

もしナスダックがさらに自らのオンチェーン取引所(許可型DEX)を立ち上げれば、ほぼCryptoトップCEXの完璧な閉ループを再現できる:ユーザー注文 → マッチング成立 → ブロックチェーン記帳 → 決済 → 資産保管、すべてを一括処理。

これはつまり、これまで「銀行・証券の資金管理+決済所のクリアリング・決済+証券会社の顧客対応」に分散していた巨大なパイが、同じチェーン上に統合される可能性を意味する。既存のTradFi主要プレイヤー(証券会社、カストディアン)にとっては確かに破壊的だが、ナスダックにとっては「自分の鍋に肉を残す」歴史的チャンスである。

三、次に、嵐はどこへ向かう?

客観的に見て、今日における米国株式のトークン化はもはや物語ではなく、すでに勢いある歴史的大波となっている。

スローガンは欺くが、行動は欺かない。ナスダックが猛烈にアクセルを踏む一方、各勢力はすでに参入している。Robinhoodがトークン化プライベートエクイティを開始、KrakenがXStocksで米国株式トークンを上場、Galaxy Digitalが自社株をパブリックチェーンに移管、SBIホールディングスが日本でオンチェーン取引を展開。暗号ネイティブ企業から伝統的金融大手まで、誰もがトークン化株式という新興レーストラックの先行者優位を争っている。

しかし、劇的なことに、ナスダックが快進撃を続ける一方で、Crypto原生世界からの阻止も同時に起きている。10月16日、RWAトップ発行プロトコルOndo Financeが米SECに公開書簡を送り、ナスダックのルール変更申請の承認延期を求めた。その理由は「透明性」に直結し、ナスダックの決済プロセス説明が曖昧だと非難した。

出典:Ondo Finance

これは、背後に単なるコンプライアンス議論だけでなく、Ondoが自らのエコシステム地位が圧迫される競争不安を反映していると見なさざるを得ない――もしナスダックが最も信頼性が高く、流動性の高いネイティブトークン化株式(例:Tokenized-AAPL)を直接発行すれば、Ondoのような「中間層での発行・引き受け」に特化したプロトコルの生存空間は大きく圧縮される。

率直に言えば、投資家はなぜ「二次販売業者」がラップした資産を買うのか、ナスダックのネイティブトークン化株式を直接買わないのか?

ナスダックなどの正規軍の参入により、上流の資産発行のハードルが平らになり、すべてのRWA発行プロトコルは「仲介排除」の次元攻撃に直面する。これがRWAレース後半のより深い危機であり、単なるトークン化株式発行はもはや魅力的ではない。

特にHyperliquidなどのDEXがHIP3のペルプチュアル契約で米国株式流動性を奪い始めている今、単にトークン化株式を保有する魅力は低下しているが、これは米国株式トークン化レースの終焉ではなく、むしろ「下流プロトコル」の歴史的チャンスである。

ナスダックが「資産を作る」(発行と決済)を担当しても、「資産を遊ばせる」(取引とアプリケーション)のすべてのシーンを独占することはできない。ナスダックが公式DEXを立ち上げ他のプロトコルの生存空間を圧迫することを懸念する声もあるが、チェーン上にUniswapがありHyperliquidがあるように、将来、ナスダックのトークン化米国株式に基づく取引、デリバティブ、レンディング、マーケットメイキングサービスは、イノベーションの自由王国となる。

流量入口に近く、オンチェーンのコンポーザビリティを基盤に取引能力を構築する分散型プロトコルや規制対応取引プラットフォームこそが、この波の恩恵を真正に享受する可能性が高い。もちろん最終的にMSXが勝ち残るとは限らないが、「下流が王」という大方向は正しい。

最後に

興味深いことに、12月1日、『エコノミスト』は「RWAトークン化が金融をどう変えるか」と題する記事を発表し、象徴的な比喩を提示した:

もし歴史を参考にするなら、今のトークン化がいる段階は、おおよそ1996年のインターネットに相当する —— 当時アマゾンは1600万ドル相当の書籍しか販売しておらず、現在の米国株式市場を支配する「テック7巨人(Magnificent 7)」のうち、まだ3社が生まれていなかった。

黄ばんだ紙の証憑から、1977年のSWIFTシステムによる電子化、そして今日のブロックチェーンによるアトミック決済へ。金融インフラの進化曲線は、インターネットの速度を再現し、あるいはそれを超えつつある。

ナスダックにとってこれは「自己革命しなければ革命される」という賭けであり、Crypto業界とRWA新参者にとっては、これは単なる弱肉強食の厳酷なシャッフルではなく、90年代に次の「アマゾン」や「NVIDIA」に賭けるのに匹敵する歴史的チャンスでもある。

未来はまだ早い。矢は、ちょうど放たれたばかりだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News