NYSEの終焉は、株式トークン化の最終局面なのか、それとも暗号資産に友好的な証券会社の到来なのか?

TechFlow厳選深潮セレクト

NYSEの終焉は、株式トークン化の最終局面なのか、それとも暗号資産に友好的な証券会社の到来なのか?

NYSEが24時間365日利用可能なチェーン上株式取引プラットフォームを開始したことは、株式のトークン化が公式主導の標準化段階に入ったことを示している。今後は民間による発行が制限される中、公式システムに接続できる暗号資産に親和的な証券サービスの構築にチャンスがある。

ついさきほど、NYSEが24時間365日利用可能なオンチェーン株式取引プラットフォームを開始すると発表しました。つまり今後、米国株式はブロックチェーン上で常時取引可能になるということです。

NYSE will launch tokenization stock trading platform

多くの人の第一反応は「やった! 株式がついに完全にオンチェーン化されるのか!」、「もしかして誰でも株式トークンを発行できるようになるの?」というものです。

しかし、この出来事をよく掘り下げてみると、直感に反する結論に行き当たります。

NYSEが参入したからといって、株式のトークン化がより自由になるわけではなく、むしろ言うなれば――個人企業による無秩序な株式トークン発行の時代が終わりを迎えようとしているのです。

一、わかりやすく:「株式のトークン化(Tokenization stock)」って何?

専門用語を使わず、最も単純なたとえで説明しましょう。

- 株式:証券会社を通じて、ある企業の「持分」を持つこと

- トークン化:証券会社のインフラを活用し、ユーザー/機関がその「持分」をブロックチェーン上のトークンとしてミントすること

とても理想的に聞こえますよね? Stablestockも年始まではそう考えていました。「ステーブルコインと同じモデルを参考にして、基盤を証券会社に置いた形で株式をトークン化し、自由にオンチェーンで取引できないか?」――しかし、ここに大きな問題があります。法的・技術的な課題が山積しているのです。

具体例を挙げましょう。法的側面では、自前で証券会社を持っていない場合、ユーザー資産の保管権限がなく、ユーザーは株式を証券会社に移管できません。つまり、購入は「0→1」の新規購入のみ可能で、譲渡による取得はできません。技術的側面では、株式分割・併合などの複雑な操作を想定してみましょう。実際には頻繁に発生するこれらのイベントが発生した際、発行済みの株式トークンの処理が非常に困難になります。オラクルの運用が不適切であれば、PerpやLendingなど派生商品のユーザー清算リスクにもつながります。

数ヶ月にわたる株式トークン化の探索の中で、上記以外にも多数の技術的課題に直面しました。それにより、私たちが気づいたのは――株式トークン化の基盤とはDTCCであり、言い換えればNasdaq/NYSEそのものだということです。もしNYSE/Nasdaq/DTCCが基盤の問題を解決しなければ、株式トークン化は中道半端で終わってしまう可能性があるのです。

二、なぜステーブルコインは民間企業が発行できるのに、株式トークンはできないのか?

安定通貨とは異なり、株式トークンは民間企業が自由に発行できるものではありません。ステーブルコインが民間企業によって発行できるのは、「米ドル自体が自由に流通している」からです。一方、株式トークンは、「株式そのものが証券会社や企業の手元にあるわけではない」ため、同じようにはいきません。

ステーブルコインは米ドルにペッグされています。米ドル自体が自由に送金・決済可能な資産であるため、銀行口座さえあれば誰でも送受金が可能です。ステーブルコインの発行は本質的に「両替」行為にすぎません。ユーザーが1ドル支払えば、チェーン上で1ステーブルコインを発行し、逆にいつでも1ステーブルコインを1ドルに引き換えることができます。準備金が確実で、両替が保証されていれば、この仕組みは成立します。また、米ドルには配当もなければ議決権もなく、所有権登録の問題も存在しないため、技術的・法的構造は比較的シンプルです。

しかし株式は全く異なります。株式は特定の証券会社内にあるわけではなく、最終的な登録と管理はDTCCのような中央システムに集約されています。あなたが購入した株式は、企業の株主としての身分を象徴しており、単なる自由に移動できる資産ではありません。株式の移転には、決済・照合・登録更新が必要であり、単なる送金とは大きく異なります。

さらに重要なのは、株式保有中に配当・議決権行使・株式分割・増資などさまざまなイベントが発生する点です。それぞれのイベントは法的に有効でなければならず、株主名簿に正確に反映される必要があります。つまり、株式トークンを発行することは「発行したら終わり」ではなく、株式のライフサイクル全体に責任を持たなければならないということです。

具体的に「移管」と「株式分割」を例に見てみましょう。

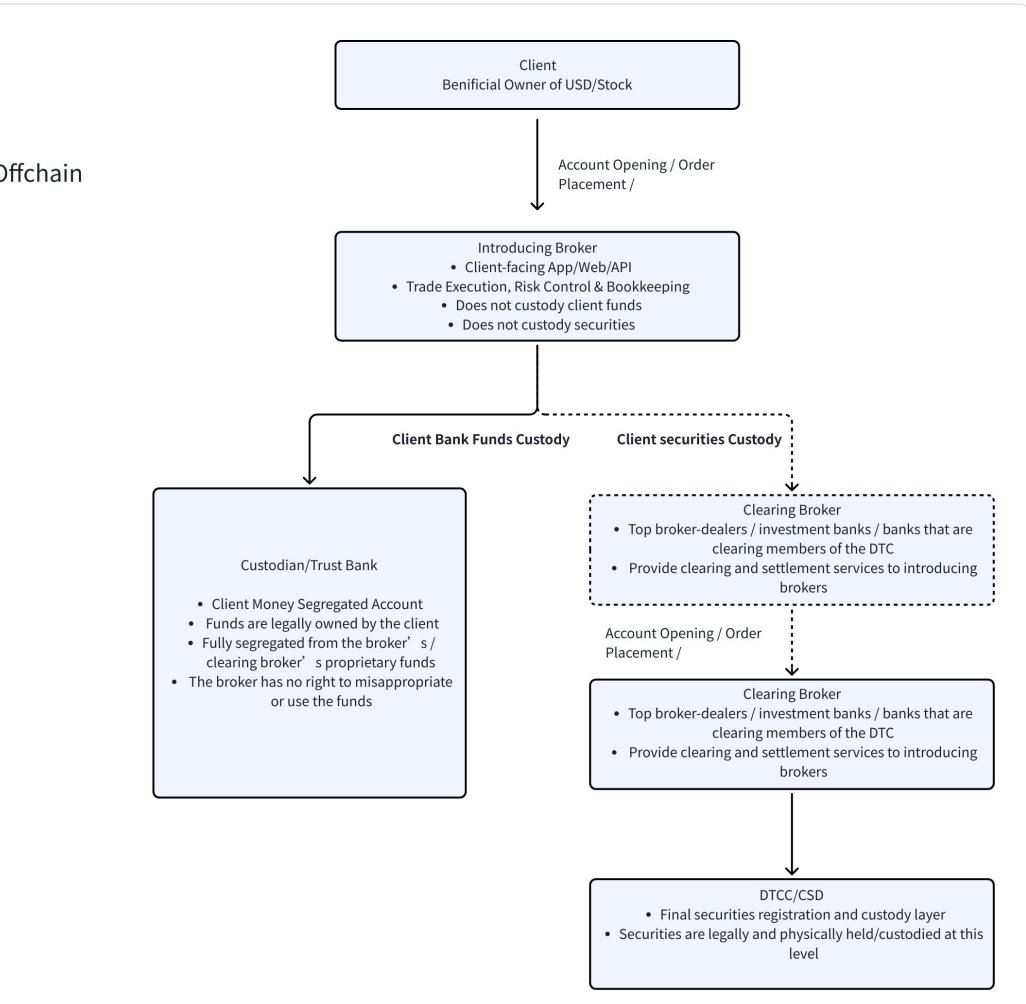

移管に関して言えば、銀行口座があれば簡単にできます。なぜなら米ドルの出入りは銀行システムを通じて行われ、通知や所有権登録の更新が不要だからです。しかし株式は「お金」とは異なり、複雑な法的関係と所有権体系を持っています。多くの人が勘違いしていますが、証券会社のアプリで株式を買ったからといって、その株式が証券会社に保管されているわけではありません。実際には、最終的な登録と管理はDTCCに集中しています(下図参照)。企業の株主名簿、株式分割、議決権行使などはすべてDTCCを基準としています。お金と異なり、株式の移転は所有権の変更を意味し、株主名簿の更新、配当権・議決権の移転が必要です。これは銀行振込のように簡単ではなく、異なる証券会社間での照合、決済システムの確認、中央管理機関への登録が必要です。そのため、株式は自由に流動できる資産ではないのです。ビジネスロジック自体がステーブルコインとは全く異なります。

資産の振る舞いもまったく異なります。米ドルは放置しておけば何も起きませんが、株式には配当、議決権行使、株式分割・併合、企業合併、増資などが発生します。最も現実的な例として、株式分割を見てみましょう。Netflixは11月17日に1株を10株に分割すると発表しました。仮に、発行者が証券会社の在庫としてDTCCに登録された1,000株のNFLX株式を保有していたとします。分割前、チェーン上には1,000個のNFLXトークンが流通しています。1対10の分割が発生したとき、証券会社内では自動的に1,000株が10,000株に変わり、特別な操作は一切必要ありません。すべて決済・管理システムが処理してくれます。しかし、オンチェーンではどうすればよいでしょうか? 一見簡単で、チェーン上で9,000個のNFLXトークンを追加発行し、各ユーザーが持つ1トークンを自動的に10トークンにすればいいだけに思えます。しかし、誰がこの操作を実行するのでしょうか? 全てのアドレスが正しく処理されていることを誰が保証するのでしょうか? ユーザーがそのトークンをDeFiやレンディング、AMMに預けている場合はどうなるでしょうか? スマートコントラクト内でロックされているトークンはどう分割するのか? オラクルが価格情報を提供する場合、それがタイムリーに処理されることを誰が保証できるでしょうか(オラクルが外部データに依存している場合、外部価格は10ドルだが、チェーン上ではまだ100ドルと表示され続ける危険性があります)? あるいは、トークンを分割せず、交換レートだけを変更する方法(1トークン=10株)もありますが、これでは価格体系が混乱しやすく、オンチェーンとオフチェーンの乖離が生じ、信頼性が失われます。そして、企業行動が起こるたびにルールを変更しなければなりません。これは非常に複雑かつ頻繁に発生する課題なのです。

これらのケースからわかるように、移管や株式分割において、最も重要なインフラはDTCCやNYSE/Nasdaqであり、株式トークン発行企業ではないのです。

三、NYSEの参入で、ルールが変わる

NYSEが正式に株式トークン化領域に参入することは、「新しいプレイヤーが増えただけ」ではなく、業界全体の重心が根本的に変わることを意味しています。

2025年初頭までの株式トークン化は、主に民間プロジェクトによる実験に依存していました。プロジェクト主体がトークンを発行し、株式価値をマッピングし、取引時間の制限、クロスボーダー、効率性といった課題の解決を目指していました。しかし、このようなモデルの前提は――市場に広く認知され、十分に権威ある「公式版」が存在しないこと――にあります。

NYSEの参入は、まさにこの前提を変えてしまうのです。

一流取引所・決済システム・規制枠組みが共同で支える株式トークン化ソリューションが登場すれば、市場の選択は非常に現実的になります。大多数の決済機関、証券会社、ユーザーは、民間発行の株式トークンを使い続けるのではなく、公式システムに直接接続するでしょう。理由は簡単――公式ソリューションは基盤機能において本質的により完全だからです。

こうした公式株式トークンは、成熟した決済・管理システムに直接接続されているため、株式分割・併合・配当・議決権行使・買収・増資など、複雑な企業活動を自然にサポートできます。これらは民間発行型が長年解決できず、最もトラブルが多かったポイントです。機関投資家にとって、機能の完全性や法的責任の明確さは、「オンチェーンネイティブかどうか」よりもはるかに重要です。

さらに重要なのは、公式バックアップ自体が流動性を引き寄せる引力となることです。決済業者、マーケットメーカー、銀行、大手機関が公式トークンを中心にサービスを提供するようになれば、民間発行の株式トークンは必然的に流動性不足、価格割引、信頼コストの高騰に直面します。技術的には存続可能であっても、経済的には次第に意味を失っていくでしょう。民間企業による株式トークン発行の本質は、伝統的取引所の巨大な流動性の外側に形成された「エッジプール」にすぎないのです。

したがって、NYSEの参入は「株式トークン化の全面的繁栄」を意味するのではなく、非常に現実的なシグナルです。つまり、株式トークン化が「複数の実験が並行する状態」から「高度に集中化・標準化された状態」へと移行しつつあるということです。

このような構図のもと、チャンスは「より多くのトークンを発行する」プロジェクトではなく、「公式株式トークン体系にうまく接続し、それを中心にユーザーインターフェースや取引体験を構築できる」参加者に訪れます。

これが、NYSE参入後に業界で実際に起きている変化なのです。

四、株式基盤のアップデートごとに、証券会社はパラダイムシフトを起こしてきた

過去100年の株式取引史を振り返ると、極めて明確な法則があります。取引のパラダイムが変わるたびに、新たなタイプの証券会社が生まれてきたのです。

最初の大きな転換点は1970年代以前でした。当時は株式取引が完全に紙ベースの証券と人間仲介に依存しており、一般人の参加はほとんど不可能でした。株式市場は本質的にエリート層のゲームだったのです。映画でよく見る光景――取引所フロアでブローカーが声を上げて約定する――これが当時の姿です。

2回目の転換は1970年代以降に起きました。DTCの設立により、株式取引が大手投資銀行や証券会社によって集中処理されるようになりました。モルガン・スタンレー、ゴールドマン・サックス、メリルリンチなどの機関が、顧客に代わって取引・決済を行うようになったのです。これは『ウォール街の狼』が描く時代です。取引は依然として専門的でしたが、電話を通じてより広範な顧客層に開かれていきました。

3回目の転換は2000年代以降に訪れました。インターネットとAPI取引の普及により、株式市場への参加ハードルが劇的に下がりました。Interactive Brokers、Robinhoodなどのオンライン証券が台頭し、株式取引が初めて真正に大衆化したのです。歴史は繰り返し示しています。取引モデルにシステムレベルの変化が起きれば、証券会社のエコシステムは必ず再編成されるのです。私たちは2026年頃までに、株式トークン化が不可逆のトレンドになると予測しています。決済・引渡プロセスが徐々にブロックチェーンインフラに移行するにつれ、株式取引全体の再構築のタイミングが到来するでしょう。

今回NYSEが開始する株式トークン化システムのアップデート、およびステーブルコインによる決済システムの導入は、まさにパラダイムのアップグレードです。

Stablestockのような企業が2025年後半から「暗号資産ネイティブ証券会社(crypto-native broker)」に注力するのは、本質的に「ステーブルコインが世界規模で浸透し続ける」ことに賭けているからです。ステーブルコインは、伝統的金融システムから長期間排除されてきた膨大な人々が、より低いハードルと少ない摩擦でグローバル株式取引に参加できるようにする初めての手段となるでしょう。これが次世代証券会社の再構築だと私たちは信じています。

五、Stablestockの1〜2年間のロードマップ

今後12~24カ月間、私たちは核となる力を「より暗号資産に親和的で、オンチェーンネイティブなDNAを持つ次世代ネオブローカー(neobroker)」の構築に集中させます。

未来を想像してください。同一のブローカーアプリ内で、ユーザーはステーブルコインでの決済だけでなく、以下のような機能を利用できるようになります。

- 高倍率現物レバレッジ(6月リリース予定)

- 永続先物(Perp)(H1リリース予定)

- オプション(9月リリース予定)

- 暗号資産+株式の組み合わせによるクロスマージンシステム

- 予測市場および簡易バイナリオプション

- IPO取引(3月リリース予定)

- 香港株取引(3月リリース予定)

- 株式貸借(Stock Lending)

- 秒単位の入出金決済

これらすべては、統一された暗号資産フレンドリーなブローカー基盤の上に構築されます。

さらに、この基盤が成熟するにつれ、私たちは順次完全な開発者向けドキュメントを公開し、独立した開発者がStableBrokerを基に独自アプリを開発できるように支援します。例えば:

- レンディング市場

- AIトレーディング

- 資産運用Vault

- フォロートレーディング

- オンチェーンETF

- 株式担保型ステーブルコイン

- その他多様な革新的StockFi製品

将来を見据えると、完全で成熟した株式トークン化証券会社インフラを構築するには、まだ長い道のりがあります。

六、最後に

NYSEの参入は、確かに一部のクリプトネイティブな株式トークンプロジェクトに衝撃を与えるでしょう。これまで「民間発行」「ルール未整備」という環境に依存して生き延びてきたモデルは、より高い基準、より厳しい競争にさらされ、周縁化されやすくなります。しかし、これはシステム的な悪材料とは言えません。

むしろ、これは業界の成熟に伴う構造的洗練化の一環です。

株式トークン化がより整備された決済システムと公式枠組みに取り込まれることで、真に恩恵を受けるのは「より多くの資産を発行する」プロジェクトではなく、「取引・決済・資金の流れ」を支えるインフラ構築領域です。ステーブルコインはより重要な資金流入経路となり、先物・派生商品はより明確で信頼できる基軸を得ます。そして、暗号資産に優しい証券会社は、伝統的証券システムとオンチェーン世界をつなぐキーブリッジとなるでしょう。

競争は間違いなく激化しますが、それによって革新が消えるわけではありません。むしろ、革新の方向性はより実用的になります。「どうやって資産を発行するか」から「どうやって資産をより効率的に使うか」へ。形式的なオンチェーン化の追求から、実際のユーザーが資金投入、取引、決済、保有の過程で抱える摩擦の解消へ。

過去の株式トークン化が境界を探る実験であったなら、NYSEの参入後、業界は新しい段階に入ります。ルールはより明確になり、参加者はより専門的になり、革新は現実の金融ニーズにより近づいていくのです。金融と暗号資産の両方のロジックを深く理解するプロジェクトにとって、これは終焉ではなく、むしろ新たな始まりです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News