Bitget Wallet Research|非上場企業の株式トークン化:兆規模の「囲い込み」と、永久契約に奪われた注目

TechFlow厳選深潮セレクト

Bitget Wallet Research|非上場企業の株式トークン化:兆規模の「囲い込み」と、永久契約に奪われた注目

資産構造と市場構造の書き換えが始まっている。

一、はじめに

世界的資産構成において、非上場企業の株式、特に急成長するユニコーン企業は、規模と潜在的価値を兼ね備えた重要な資産セグメントです。しかし長年にわたり、この資産の価値向上の機会はプライベートエクイティ(PE)やベンチャーキャピタル(VC)などの専門機関にほぼ独占されており、少数の機関投資家や高純資産家のみが参加可能で、一般の投資家はニュースでユニコーンの成長物語を傍観するしかありませんでした。

ブロックチェーンとトークン化は、この状況を変えようとしています。非上場企業の株式またはその経済的権益をブロックチェーン上でトークンとして発行することで、規制枠組みの中で7×24時間取引可能な新しい二次市場を構築し、流動性の向上、参入ハードルの低下、TradFiとDeFiの大規模な接続を目指しています。

機関もこの分野に極めて高い期待を寄せています。例えばシティグループは、プライベートエクイティのトークン化が10年以内に80倍に成長し、規模が4兆ドル近くに達する可能性があると予測しています。このような背景のもと、非上場企業株式のトークン化はRWAの中でも最も注目される分野の一つとなり、その意義は技術革新にとどまらず、資産への参加メカニズム、出口戦略、収益構造の根本的な変革にも及んでいます。Bitget Wallet Researchは、本稿を通じて、株式のトークン化がどのようにして非上場企業の壁を打ち破るのかを解説します。

二、数兆ドル級の「囲い込み」:高価値だが入りにくく出にくい

資産側から見ると、非上場企業の株式はスタートアップから大規模な非上場企業まで幅広くカバーしており、保有者は創業チーム、従業員のESOP/RSU、エンジェル投資家、VC/PEファンド、一部の長期投資機関など多岐にわたります。資金面では、公開データによると、世界のPE運用規模は約6兆ドル、VCは約3兆ドルに達しており、合計で約8.9兆ドルにのぼります。一方、2025年中頃までのデータでは、世界のユニコーン企業の総時価総額は4.8~5.6兆ドルの間で推移しており、これはまだピラミッドの頂点にある数千社に過ぎず、数十万社にも及ぶ「ユニコーン未満」の成熟した非上場企業は十分に統計に含まれていません。

これらの数字を併せると、非常に明確な光景が浮かび上がります。これは価値が兆単位にのぼる巨大な資産プールでありながら、極めて流動性の低い「囲い込み」状態です。一方で、この市場は大多数の一般人にとってアクセス不可能です。主要な管轄区域では、プライベートレイティングの機会は合格投資家および機関投資家に限定され、最低投資額も数十万ドルから数百万ドル以上と高額です。富のハードルと制度的ハードルが重なり、一般投資家はこの資産クラスとは事実上断絶しています。他方で、内部にいる人々も容易に退出できません。従業員、エンジェル投資家、VC/PE保有者にとって、主な退出手段はIPOまたはM&Aの二つに限られます。ユニコーン企業は上場を遅らせ、10年というロックアップ期間が一般的となっており、帳簿上の富を現金化するのは長期的に困難です。オフチェーンの私募株式二次市場は存在しますが、仲介者に大きく依存し、プロセスが不透明でコストが高く、期間も長く、規模のある流動性の出口とは言い難い状況です。

高価値資産と低効率な流動メカニズムとの不均衡は、非上場株式のトークン化に明確な需要の突破口を提供しています。つまり、規制と企業ガバナンスの秩序を損なうことなく、新たな参加・退出経路を再構築することです。

三、トークン化が真に変えているもの

規制順守を前提としたトークン化の価値は、単に株式をチェーン上に移すことにとどまらず、3つの核心的メカニズムの再構築にあります。

第一に、継続的な二次市場流動性です。 トークン化により、高価値の株式をより細かい単位に分割でき、より多くの規制適合投資家が、本来PE/VCに限定されていた対象に、より少額で参加できるようになります。外部投資家の視点では、一般の人々がOpenAIやSpaceXの株式を少しでも購入できる起点となります。内部保有者の視点では、従業員、初期株主、一部のLPに対してIPO/M&A以外の補完的な出口を提供し、管理された条件のもとで7×24時間のオンチェーン市場で段階的な現金化が可能になります。

第二に、より連続的な価格発見と時価総額管理です。従来の非上場株式の評価は調達ラウンドに強く依存しており、価格が断片的で遅滞しており、一種の間欠的な価格提示とみなすことができます。規制枠組み内で、一部の株式または経済的権益をトークン化して継続的な取引を行えば、対象企業や一次投資家はより頻繁な市場価格信号を活用して次回の資金調達価格を決定し、「準公開市場」としての時価総額管理を能動的に行い、一次・二次市場の評価ギャップを緩和できます。

第三に、新たな資金調達チャネルの追加です。 高成長企業にとって、トークン化は既存株式の流通ツールにとどまらず、新規資金の調達手段ともなり得ます。証券型トークン発行(STO)などの手法を通じて、企業は高コストのアンダーライティングや長いIPO待ち行列を回避し、直接グローバルな規制適合投資家に向けて資金を調達することが可能になります。短期間での上場を考えていないものの、資本構成の最適化や従業員の流動性改善を望む企業にとっては、この道筋には現実的な魅力があります。

四、3つのモデル:真株上載、鏡像デリバティブ、SPV構造

非上場企業株式のトークン化に関して、現在の市場ではおおむね3つの実現経路が形成されています。これらは法的属性、投資家の権利、コンプライアンス経路において本質的な違いがあります。

第一は、真株上載のネイティブ協働型です。 このモデルでは、対象企業が主体的に許可し参加し、株式登記、トークン発行、株主名簿の維持をすべて規制枠組み内で行います。オンチェーンのトークンは法的に株式そのものであり、保有者は議決権、配当権など完全な株主権利を持ちます。代表例はSecuritizeで、ExodusやCurzio Researchなどの企業の株式をトークン化し、それぞれATSプラットフォームで取引させ、さらにNYSEへの上場も実現しました。メリットはコンプライアンスが明確で権利が明瞭ですが、発行企業の高度な協力が必要であり、導入スピードは比較的遅くなります。

第二は、合成鏡像型デリバティブです。 このタイプのプロジェクトは実際の株式を保有せず、契約や手形によって対象企業の評価額を「指数化」し、永続契約や債権型トークンを発行します。投資家は法的には対象企業の株主ではなく、プラットフォームとの間に債権または契約関係を形成し、利益は契約の決済に完全に依存します。Ventualsはこのモデルの代表例で、Hyperliquidの永続契約インフラを基に、OpenAIなどの非上場企業の評価額を取引可能な単位に分解し、ユーザーが売買できるようにしています。

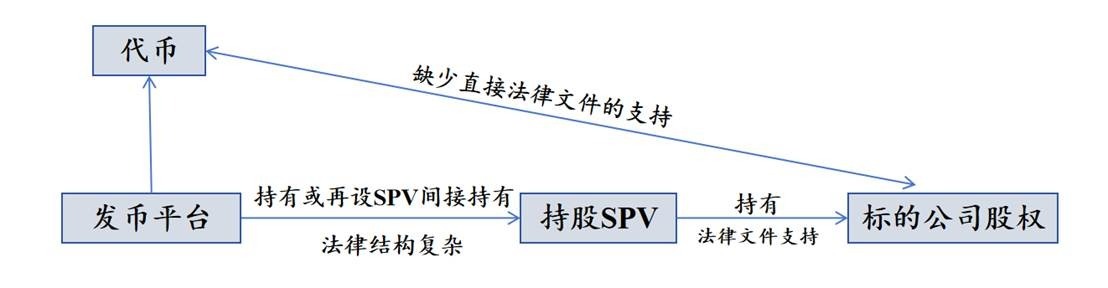

第三は、現在のCryptoシーンで最も一般的なSPV間接保有型です。 発行プラットフォームはまず特別目的法人(SPV)を設立し、SPVが従来のプライベートセカンダリー市場で少量の対象企業株式を取得した後、SPVの受益権をトークン化して販売します。投資家が保有するのはSPVに対する契約上の経済的受益権であり、対象企業の株主名簿上の直接権益ではありません。このモデルの利点は現実的かつ実行可能で、発行企業の協力を得られなくても、ある程度実際の株式とオンチェーン資本を結びつけられる点です。しかし、規制当局や対象企業の法務部門からの両面の圧力を受けるため、株主契約における譲渡制限条項、SPV自身の情報開示不足や清算手順などが将来の論争の焦点となる可能性があります。

五、デリバティブ対応:OpenAIが永続契約で「上載」されるとき

最近、Pre-IPO RWAに対する市場の認識を変える新たなサインが現れています。多くのユーザーが本当に求めているのは株主としての身分ではなく、OpenAIやSpaceXといったユニコーン企業の価格変動にいつでも賭けたいというニーズです。

Hyperliquidはこのニーズを極限まで拡大しました。HIP-3のプログラマブル永続契約層を通じ、どのチームも十分なHYPEをステーキングすれば新しいperp市場を作成できます。立ち上げ時の流動性確保の負担を軽減するため、HyperliquidはGrowth Modeを導入し、新市場に対して約90%のtaker手数料を免除することで、ロングテールな銘柄でも早期から十分な板厚と活性を獲得できるようにしています。

先週、HyperliquidはOPENAI-USDH取引ペアを直接上場させました。これは、まだ上場しておらず、評価額が完全にプライベート市場に依存している企業が、7×24時間、レバレッジ可能で、グローバルにアクセス可能なオンチェーン市場に引き込まれ、Pre-IPO RWAに対して降べきの打撃を与えたことを意味します。

期待への衝撃は明らかです。流動性のないPre-IPO株式トークンは、本格的に育つ前に、perp市場の深さとスピードによってすでに周縁化されています。この傾向が続けば、今後一次市場が估值交渉を行う際にperp市場のオンチェーン価格を参照しなければならなくなるかもしれません。これにより、プライベート資産の価格発見のロジックが根本的に変わるでしょう。

もちろん、問題も伴います。OPENAI-USDHの価格はいったい何にアンカーされているのでしょうか? 非上場企業の時価総額はオフチェーンでは連続的な価格提示がなく、オンチェーンの永続契約は7×24時間稼働しています。背後には、オラクル、長期的な評価予想、資金レート、市場心理が共同で構築する「ソフトアンカー」システムが存在する可能性があります。

Pre-IPO RWA分野にとって、ここには2つの現実的衝撃があります。

第一に、需要サイドの圧迫です。一般投資家が株主権、配当、議決権に関心を持たず、価格変動への賭けだけを求めている場合、Hyperliquidのような永続契約DEXの方が、通常、シンプルで、流動性が豊富で、レバレッジツールも充実しています。それに対し、Pre-IPO株式トークン化製品が単に価格暴露を提供するだけであれば、体験や効率の面でperp DEXと競争することは困難です。

第二に、ナラティブと規制ロジックの対比です。株式トークン化はSECなどの規制当局や発行企業の法務体制と繰り返し調整する必要があります。一方、perp DEXは現時点ではよりグレーゾーンにあり、軽量な契約構造とグローバルなアクセス性により、認知度と取引量を先行して獲得しています。一般ユーザーにとって、「まずは永続契約で取引し、その後に実際の株式があるかどうかを考える」ことが、より自然な流れになりつつあります。

これはPre-IPO RWAのナラティブが無効になったことを意味するわけではありませんが、警告の鐘となっています。この分野がさらに進むためには、「実際の株主権、長期的資本配分、キャッシュフロー分配」と「オンチェーンネイティブ流動性」の間に独自の差別化されたポジショニングを見出す必要があるのです。

六、おわりに:資産構造と市場構造の書き換えが始まっている

非上場企業株式のトークン化の重要性は、より多くの人々がユニコーンの一端を買うことにあるのではなく、プライベート資産の最も根本的な課題に触れることにあります。すなわち、参入ハードルの高さ、退出経路の狭さ、価格発見の遅れです。トークン化により、こうした構造的制約が再定義される可能性が初めて示されました。

この過程で、Pre-IPO RWAはチャンスであると同時に、プレッシャーテストでもあります。それは真の需要を明らかにする一方―従業員、初期株主、投資家がすべてより柔軟な流動手段を模索している一方で、規制摩擦、価格アンカー、市場深さの不足といった現実的制約も露呈しています。特にperp DEXによる降べきの衝撃の下では、業界はオンチェーンネイティブ流動性のスピードとパワーをより直感的に認識しています。

しかし、これがトークン化が止まることを意味するわけではありません。資産構造、取引構造、市場構造の変革は、ある一つのモデルが勝ち抜くことで起こるのではなく、発行企業とインフラが規制と効率の間に持続可能な妥協点を見出すことで進むものです。将来的には、規制枠組み内の株主権とガバナンス構造を維持しつつ、オンチェーン市場の継続的流動性とグローバルな到達性を両立するハイブリッドな経路が主流になる可能性が高いです。

より多くの資産が組み合わせ可能で取引可能な形でチェーン上に移行するにつれて、非上場株式の境界は再定義されます。それはもはや閉鎖市場の希少資産ではなく、グローバル資本ネットワークの中の流動的ノードとなるのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News