「トランプ取引」の真実:脅威から緩和へ、誰がビットコインとナスダック指数の変動を牽引しているのか?

TechFlow厳選深潮セレクト

「トランプ取引」の真実:脅威から緩和へ、誰がビットコインとナスダック指数の変動を牽引しているのか?

真の分水嶺は、出来事の強弱ではなく、市場の位置とレバレッジ構造にある。

著者:NDV

TL;DR

📌 TACOとは何か?

TACOは“Trump Always Chickens Out”の頭字語であり、米国大統領トランプが貿易政策において典型的に見せる行動パターンを説明するために使われる。すなわち、中国やその他の貿易相手国に対して高率の関税課税を公に脅し、世界の株式市場や金融市場を短期間で急落させる。その後、経済的圧力や交渉の必要性から、立場を軟化させ、関税の導入を延期または中止することで市場が急速に反発する。

📌 TACO取引とは何か?

TACO取引(TACO Trade)は上記のパターンに基づく投資戦略である。投資家はトランプ氏が関税の脅威を表明して市場がパニック状態で下落したタイミングで、株式、暗号資産、その他のリスク資産(米国株価指数ファンド、ビットコインなど)を安値で購入し、トランプ氏が「撤退」して和らげる姿勢を見せた際に売却して利益を得る。この取引は本質的に、トランプ政権の政策が「騒々しいが実行されない」傾向にあることへの賭けであり、市場がパニックからリバウンドするまでの短期的な機会を捉えるものである。ただし注意すべきは、TACO取引の本質が「誰かが退くかどうか」への賭けではなく、「政策実施の不確実性」が市場で過大評価され、その後より合理的な水準に戻ることへの賭けである点だ。

NDV 研究テーマ

我々の研究チームは、2つの典型的なTACOイベント(4月2日および10月10日の米中貿易戦争)について詳細に整理し、なぜ同じタイプの出来事であっても、出来事の展開プロセス、マクロ環境、市場ポジション、市場センチメントが異なると、市場の反応にも差が出るのかを分析した。

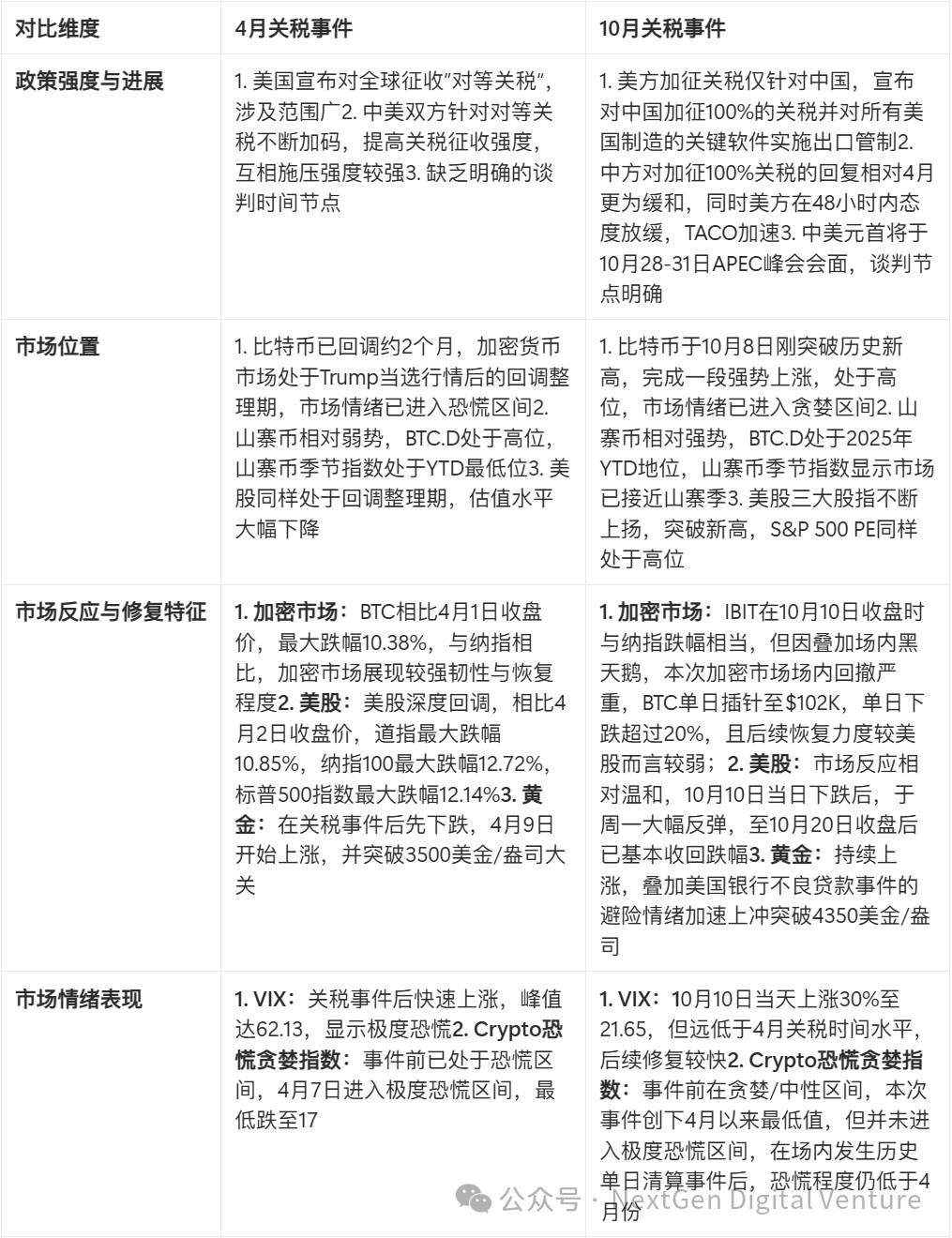

二度のTACOイベントの主な比較

今回の関税イベントでは、米中双方が緩和のシグナルをすでに発信しているものの、TACOイベント全体としてはまだ完全な決着がついておらず、NDVは今後の中米対話および会談を注視し続け、市場観測を随時更新していく。

TACOイベントのタイムライン整理

4月2日 米国が中国に対して「対等関税」を開始

2025年4月2日(イベント開始:対等関税の発表)

トランプ氏は中国およびその他のパートナー国に対して、10%のベースライン関税に加え、貿易赤字に基づく「対等調整」関税を課すと発表した。ベースライン関税は4月5日に発効し、より高い「対等関税」は4月9日に発効予定。財務長官ベイサント氏は4月1日に議員に対し、4月2日の関税措置が「上限」であると説明し、各国に交渉の余地を残すことで実際の関税率を下げることを目指していると述べた。

2025年4月4日(中国の初期的報復)

中国国務院関税委員会は、米国からの農産物・自動車などの輸入品に34%の関税を課すと発表し、米国の「対等関税」に対する報復措置とした。

2025年4月7日(米国のエスカレート)

トランプ氏は、中国の34%報復関税に対抗して、追加で50%の関税を課すと発表した。

2025年4月8日(さらにエスカレート)

トランプ氏は執行令14259に署名し、中国向けの対等関税を34%から84%に引き上げ、低価格輸入品の関税も調整した。発効日は4月9日。同日、中国も米国製品への関税を84%に引き上げると同時に、重希土類元素に関連する物品の輸出管理を実施すると発表し、米国の軍需産業および半導体産業を狙い撃ちした。

2025年4月10日(ピーク時のエスカレートと部分的緩和)

トランプ氏は執行令14266に署名し、中国向け関税をさらに125%まで引き上げ(既存関税を含め約145%)、即日発効。一方で、他75カ国については90日間の停止措置を採り、関税を10%に引き下げた。4月11日、中国は米国製品への関税を同様に125%に引き上げると発表し、「米国がさらに関税を上げても無視する」と声明。これにより、第1ラウンドの極限圧力が頂点に達した。

2025年5月2日(公開交渉のシグナル)

中国商務省は、米側が複数回交渉を申し入れてきたことを確認。米側は現在の関税措置が「持続不可能」と強調。両国はジュネーブでの対面会議で合意した。トランプ氏は「中国と協定を結びたい」と公言した。

2025年5月12日(緩和完了:ジュネーブ会談)

米中がジュネーブで経済貿易の高官級会談を行い、「休戦合意」に達した。それまでに課された91%の懲罰関税を撤回し、10%の関税のみを維持。また24%の関税については90日間凍結。貿易戦争は一時的に緩和された。

10月に再び米中貿易戦争が再燃

2025年10月3~9日(イベント前後の背景)

10月3日、米国は、米国港湾に入港する中国所有・運営・建造の船舶に対して高額な「港湾維持費」を課すと発表(10月14日から発効)。10月9日、中国商務省は超硬材、一部の希土類設備および原材料、5種類の重希土類、リチウム電池、人工黒鉛負極材などに対する輸出管理を発表(11月8日から発効)。特に海外向け希土類輸出および技術管理措置が厳しく、「抜本的対策」と見なされた。

2025年10月10日(米国のエスカレート脅威)

10月10日北京時間夜、トランプ氏はSNSプラットフォーム「Truth Social」を通じて中国の希土類輸出管理措置に不満を表明し、米国への中国製品への関税を大幅に引き上げることを検討中と発表。その後、中国輸入品に100%の関税を課し、米国製キーソフトウェアの輸出も規制する計画を発表。措置は11月1日発効予定。

2025年10月12日(短期的緩和)

米副大統領バンス氏が緩和のシグナルを発信。メディアインタビューで「トランプは中国と妥当な交渉を行う意思がある(Trump is willing to be a reasonable negotiator with China)」と発言し、「すべては交渉可能」と示唆。トランプ氏の最新関税脅威に対し、一定の緩和姿勢を示した。その後トランプ氏もTruth Socialで穏やかな発言:「心配するな、すべてうまくいく(Don't worry about China, it will all be fine)」。

2025年10月17日(トランプ氏の発言)

トランプ氏が高関税を維持するかどうか問われ、「NO」と回答。

2025年10月18日(トランプ氏再び発言)

トランプ氏は「11月1日までに貿易協定が成立しなければ、中国は155%の関税を課される可能性がある(China’s paying 55% and a potential 155% come November 1st unless we make a deal.)」と発言。

今後の重要なターニングポイント

10月下旬:韓国で10月28日から31日にかけてAPEC首脳会議が開催。会議前の米中双方のやり取りや発言、および会議中に米中首脳会談が行われるかに注目。

11月1日:米国による100%関税が予定通り発効するか。これは貿易戦争の行方を判断する「ハードな指標」。

二度のTACOイベントにおける主要市場の動向

暗号市場

BTC 価格

まず、BTC価格が二度のイベントでどのように反応したか、そしてそれぞれのイベント直前の市場ポジションを確認する。4月2日の関税イベント前、BTCは約2か月間にわたり調整局面にあり、最高値$109,588から4月1日には約$85,000まで下落していた。これはトランプ氏当選後の調整であり、約30%の下落幅であった。4月2日の関税発表当日、BTCは約3%下落。その後、米中双方が関税を段階的に引き上げ、4月6日には1日で6%以上下落した。4月9日に双方が緩和姿勢を見せた後、徐々に上昇し、5月12日のジュネーブ会談まで上昇トレンドが続いた。

10月10日の関税イベントは4月2日とは状況が異なり、BTCは強めのブレイクアウト上昇を終えた直後であり、10月8日に史上最高値を更新し、12万6千ドルを超えていた。10月10日の関税発表後、BTCは終値で7%以上下落。大口決済の影響もあり、一時10万2千ドルまで下落し、当日の始値から20%以上下落した。その後、米中の態度が比較的穏やかだったことから、11万5千ドルまで小幅反発したが、再度10万7千ドルのサポートを割り込んだ。

センチメント指数

Crypto恐慌・貪欲指数も、二度のイベントにおける市場ポジションの違いを反映している。4月2日の関税イベント時、市場は事前の調整によってすでに恐慌領域にあった。4月6日の下落で極度の恐慌領域に入った。一方、今回の関税イベント前は、新高値突破で貪欲〜中立ゾーンにあった。関税発表と市場内資金のブラックスワン的ショック後、センチメント指数は急落。10月18日時点で25まで低下し、4月の関税イベント以来の最低値となったが、依然として極度の恐慌域には至っておらず、4月ほど深刻ではない。

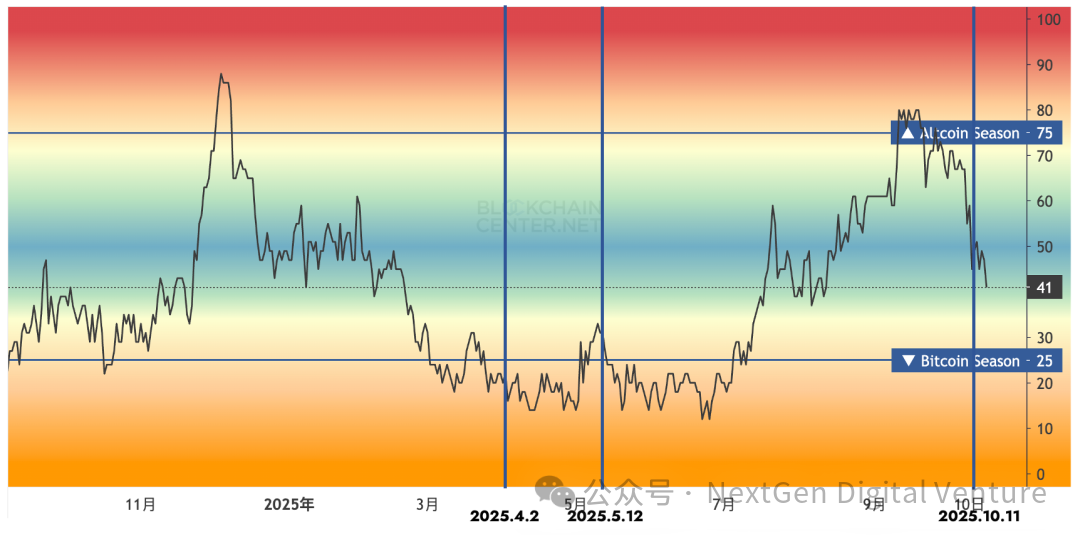

アルトコイン指数と BTC.D

アルトコイン指数およびBTC.Dは、二度のTACOイベントにおけるBTC以外のアルトコインのパフォーマンスを示している。4月2日の関税イベント前、アルトコイン指数もBTC.Dもアルトコインの弱気ポジションを示しており、4月2日の急落後、BTC.Dは急上昇し、5月直前まで上昇トレンドが続いた。これは当時の市場がアルトコイン全般への回避行動を示していたことを意味する。一方、今回の関税イベント前には、BTC.Dは2025年以来の低水準まで低下しており、ETH高騰によるアルトコイン全体の上昇や大型プロジェクトのTGE(トークン生成イベント)によってアルトコインの時価総額比率が向上していた。しかし今回は、まずアルトコインが暴落し、10月10日にBTC.Dが一時63%まで急騰(前日比4%以上上昇)。その後の市場回復期に、10月11日・12日と連続でアルトコインの時価総額回復がBTCを上回った。これはアルトコインの大規模清算による過剰下落からのリバウンドが主因。また、アルトコイン指数を見ると、アルトコインの過剰清算により、アルトシーズン指数は65前後から急落し、10月18日時点で41まで低下した。

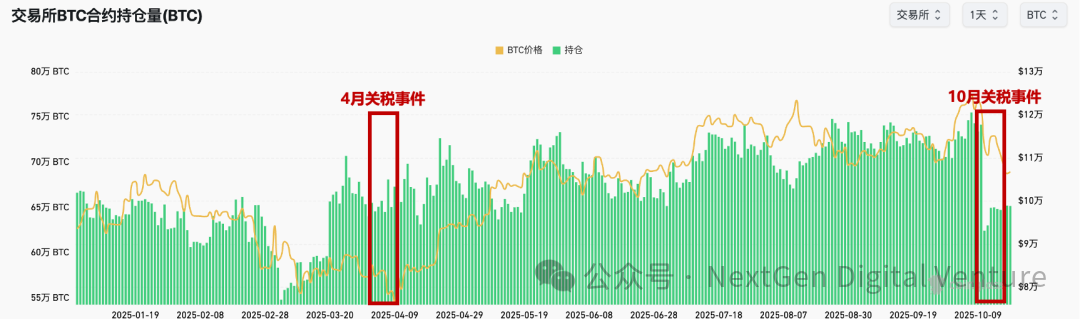

市場内のレバレッジ状況

4月と今回の関税イベントを比較すると、今回はより十分なレバレッジのクリーニングが行われた。一方で、アルトコインが普遍的に急落し、アルトコインのレバレッジが大きく削減された。また、BTCに注目しても、4月よりも顕著なクリーニングが見られた。4月2日の関税イベントでは、BTC建てOI(未決済建玉)に大きな減少は見られなかったが、今回は10月10日の74.15万BTCから10月11日には62.44万BTCへと約18%減少し、2025年3月レベルまで戻った。

米国株式市場

米国三大指数とIBITの動向

以下の表とグラフは、二度のTACOイベントにおける米国三大指数とIBITの価格変動を示している。表では、それぞれのイベント発生後6営業日間の価格変動を選択。今回のイベントでは、米国株の下落幅は4月の関税イベントより小さいが、IBITの下落幅は深く、回復も不十分。10月10日当日のIBIT下落はナスダック指数に近かったが、その後数営業日にわたり連続下落し、理想的な回復は見られていない。

S&P500

Nasdaq100

Dow Jones

IBIT

IBITの価格変動を振り返る前に、BTCとIBITが示す視点の違い、およびなぜBTC価格に加えてIBITを別個に分析する必要があるかを簡単に説明する。IBITは米国株式市場の取引時間内で取引され、投資家層も機関投資家や米国株投資家と重なる。また、今回のイベントのように暗号市場内資金のブラックスワン的ショックによる過剰下落の影響を受けにくく、暗号市場と米国株式市場の動向を比較するうえでの有用な起点となる。4月2日の関税イベント後、4月3日にIBITは約5.75%下落、4月7日には再び7.21%下落したが、4月9日には7.43%上昇してリバウンドした。

今回の関税イベントでは、10月10日にIBITが3.70%下落したが、その後有効な回復は見られず、10月17日時点で依然下落トレンドが続き、重要なサポートレベルである約61ドルを割り込み、10月9日終値から12%下落した。

評価水準:S&P500 PE

S&P500のPERも市場ポジションの違いを示している。4月2日の関税イベント前、米国株は一定期間の調整を経ており、評価水準は一時的に比較的低い水準にあった。一方、今回の関税イベント時にはPERが2022年以来の最高水準に達しており、価格だけでなく評価水準も高水準にある。

VIX

VIXは米国株式市場の恐怖状況を反映し、値が高いほど市場の恐怖感情が強いことを示す。VIX指数を見ると、4月の関税イベント前、調整により米国株の恐怖感はすでに高まっていた。3月にはVIXが30近くに達し、4月の関税イベント後には瞬時に60まで急上昇した。今回の関税イベントでもVIXは急騰し、4月以来の最高水準に達したが、依然として4月よりはるかに低かった。理由は二つある。第一に、今回の関税イベントの進行が比較的穏やかであること。第二に、4月の「市場教育」を経て、市場はTACO取引への期待が高まり、関税イベントに対する感度が低下していること。

金

二度のイベントにおいて、金が置かれていた市場ポジションは非常に似ており、いずれも急騰後に新高値を更新した直後であった。4月の関税イベント後、世界的な売り浴びせの影響で金はその後3営業日連続で下落したが、その後再び上昇トレンドに戻った。一方、今回のイベント後、金は上昇トレンドを継続。さらに米国の地方銀行2行の不良債権問題が重なり、4300ドルを突破する強さを見せた。

まとめ

最後に、二度の米中関税TACOイベントの比較を要約する。

イベント自体

今回の関税イベントは4月と比べて進行が穏やかだった。4月は4月2日の対等関税発表で、米国が主要貿易相手国に対して全面的な関税引き上げを開始。米中双方が関税を積み重ね、一週間のうちに緊張状態が高まり、市場も関税エスカレートとともに徐々に下落した。一方、今回の関税イベントは中国に限定され、米中双方の態度も比較的穏やかだった。トランプ氏が関税引き上げを提案した後、中国は報復措置を講じず、米国側もすぐにペースダウン。双方ともさらなる交渉の余地があると考えている。ただし、現時点での態度緩和は完全なTACOとは言えず、今後の米中双方の発言や進展、および韓国での会談の詳細に引き続き注目が必要である。

マクロ市場環境

4月と比較し、今回のイベントが発生したマクロ環境には以下の点に注意が必要:(1)利下げサイクル:9月に25bpの利下げ後、市場は今後の利下げを十分に織り込んでおり、比較的確実な利下げサイクルに入った。(2)米国政府のシャットダウン:10月1日から米国政府がシャットダウン状態にあり、10月18日時点で18日間続いており、短期的には終息の兆しがなく、マクロ環境に大きな不確実性をもたらしている。(3)米中小銀行融資危機:米Zions Bancorporation(シオンズ銀行)およびWestern Alliance Bancorp(西部連合銀行)の融資危機が、米国株式市場に地方銀行への不安を引き起こし、これが銀行業界全体の危機の始まりだと警戒され、10月16日に米国株が下落した(特にKRX(ナスダック地域銀行指数)が6.31%下落)。

市場ポジション

米国株と暗号資産の市場ポジションと状態は、二度のイベントで明確な違いがある。簡単に言えば、4月には米国株と暗号市場は十分な調整を終えていたが、今回のイベントではどちらも高値圏にあり、価格、評価水準、レバレッジ水準のいずれも市場が脆弱だった。市場が今後の利下げをすでに十分に織り込んでいる状況下、新高値更新後にはさらなる上昇の触媒が欠けており、こうした中での関税イベントが調整の引き金となった。

市場センチメントの反応

市場センチメントの面では、今回のイベントは4月の関税イベント以降で最も高いパニック水準を引き起こしたが、4月ほどの恐怖感には及ばなかった。理由は二つ。第一に、今回のイベントでは米中の態度が比較的穏やかで、多くの具体的な対抗措置が取られなかったこと。第二に、4月の関税イベントを経て、市場は同タイプのイベントに対する感度が低下していること。

NDV 見解

真の分水嶺はイベントの強弱ではなく、市場の位置とレバレッジ構造にある。

二度のTACOイベントを振り返ると、4月と10月の最大の違いは「情報の深刻さ」ではなく、発生時の市場状態にある。

4月の市場はすでに調整を終えており、レバレッジは低く、センチメントも冷めていた。一方、10月の市場は価格新高、評価水準高、レバレッジ満杯の状態にあり、より脆弱で、衝撃を受けた際に「連鎖的清算」が起きやすかった。

そのため、今回のTACOは単なるパニック下落ではなく、むしろ構造的洗浄に近い。短期的には、暗号市場のデレバレッジプロセスはまだ完全には終わっておらず、回復曲線はより平坦で長期的になるだろう。一方で、ポジティブな点として、政策面の緩和シグナルが早く出ており、米国株と金の安定がリスク資産の底固めに外部的な条件を提供している。

核心的判断:TACOの本質は「リスクプレミアムの平均回帰」である。

このようなイベントの繰り返し可能なロジックは、政策脅威段階で市場がリスクプレミアムを過大評価し、その後緩和シグナル出現で徐々に修正されることにある。言い換えれば、TACOは個人が「退くかどうか」への賭けではなく、市場がいかに過剰反応し、その後自己修正するかを観察することにある。よって、短期のセンチメントよりも、リズムと構造の判断が重要となる。

今後の注目ポイント:

政策の姿勢――緩和発言が具体的行動に続くか、特にAPEC首脳会議の前後;

資金面――ETFの資金流入・流出と取引活発度が回復するか、機関資金が再び市場に戻るか;

市場構造――未決済建玉(OI)と清算規模が継続的に縮小するか、BTCが重要なサポート上で安定できるか。

これらの要素が、「短期の乱高下」から「トレンド回復」への移行リズムを決定づける。

NDV 見解

市場にとって、TACOはブラックスワンではなく、識別可能で定量可能な政策リズム型リスクである。求められるのは情報への反応速度ではなく、市場構造への理解の深さである。パニックが価格の歪みを生むとき、冷静と忍耐こそが最も希少な資産となる。

NDVは今後も米中双方の対話と会談を追い続け、今後の市場観測の中で、この一連の「パニック―回復」サイクルの進展判断を更新していく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News