CryptoQuant 創業者:BTC 価格が 2 倍になるコストは 2 万倍に上昇、1000 億の買い注文はどこから来るのか?

TechFlow厳選深潮セレクト

CryptoQuant 創業者:BTC 価格が 2 倍になるコストは 2 万倍に上昇、1000 億の買い注文はどこから来るのか?

ビットコインは放物線上昇に戻るのか?今はまず数兆ドルを見つけなければならない。

執筆:CryptoSlate

翻訳:TechFlow

TechFlow 導読:ETF からの資金流出、機関投資家の様子見、AI が投資家の関心を奪う…ビットコインはすでに規模が大きくなりすぎ、個人投資家だけで押し上げることはできなくなった。CryptoQuant 創設者の Ki Young Ju 氏は計算した。2011 年は 270 万ドルで BTC を 550 倍上昇させることができたが、現在は 1010 億ドルが必要で、ようやく倍増する。次の強気市場が来るかどうかは、資産顧問、企業財務部門、銀行、ソブリンファンドが BTC を短期取引ではなく長期配分として扱うかどうかにかかっている。

ビットコインの次の大幅上昇は、投資家がこの資産を信じるかどうかではなく、どれだけの大口資金が実際の資金で参加しようとするかにかかっている可能性がある。

CryptoQuant CEO の Ki Young Ju 氏の最新分析によると、この世界最大の暗号資産は、市場規模が大きくなりすぎ、初期のサイクルのように簡単に押し上げることはできない市場へと成長した。氏によると、強気市場のたびに、より少ない百分比上昇を生み出すために、より多くの資金が必要となる。この転換は、再び放物線状の上昇が現れるためのハードルを引き上げた。

この点は現在特に重要だ。BTC は長い弱気市場にあり、価値は約 63,000 ドルまで下落し、昨年 10 月に記録した 126,000 ドル以上のピークから 50% 下落しているためだ。

今回の調整は、この資産を主流ポートフォリオに押し込むのに役立った機関投資家の採用状況を試しており、現在の核心的な問題は、ビットコインが価格感応度の低下を相殺するのに十分な持続的な資本を惹きつけられるかどうかだ。

より大きな市場がサイクルの数学を変えた

ビットコインの初期の上昇勢いは、はるかに小さな基盤の上に築かれており、少量の新規資金でも巨大な価格変動を生み出すことができた。資産が成熟するにつれて、この関係は弱まった。

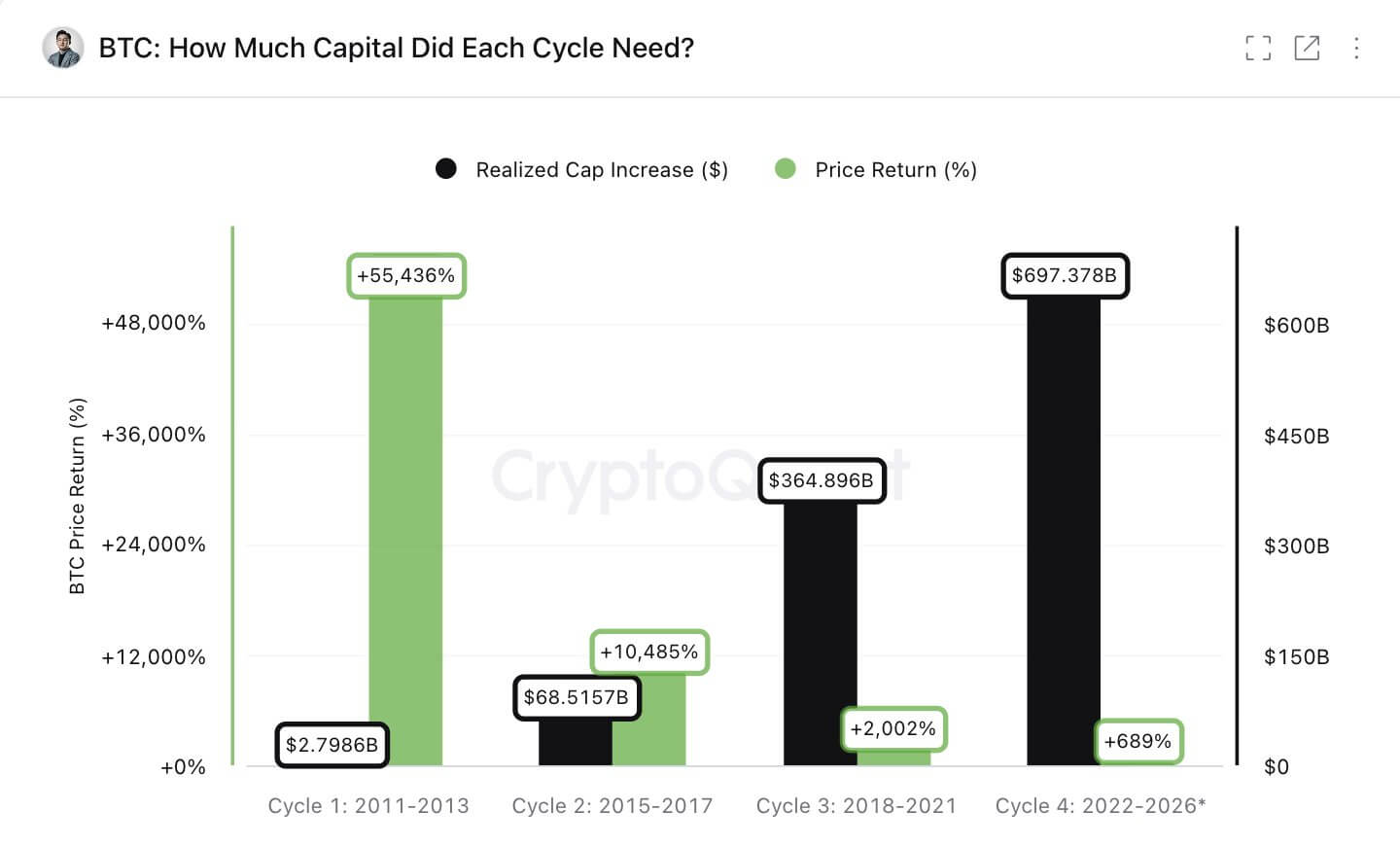

Ju 氏の分析は、いくつかの強気市場サイクルにおけるビットコインの実現時価総額の成長とその後の上昇幅を比較した。実現時価総額は、コインが最後にチェーン上で移動した時の価格で計算され、ネットワークが吸収した資金量の一般的な代理指標となる。

Ju 氏によると、2011 年のサイクルでは、約 27 億ドルの純資本流入が約 55,000% の価格上昇に関連していた。

現在のサイクルは約 6,970 億ドルを吸収し、約 689% の上昇を生み出した。これは、資産規模の拡大に伴い、より少ない上昇幅を生み出すためにより多くの資金が必要となることを浮き彫りにしている。

図:ビットコイン価格のリターンと実現時価総額の上昇幅

出典:CryptoQuant

同様のパターンはより小さな増分でも見られる。Ju 氏によると、2011 年は約500 万ドルの新規資金でビットコイン価格を倍増させるのに十分だった。現在のサイクルでは、この数字は約 1010 億ドルである。

これは BTC めぐる強気見方を終わらせるものではないが、この見方を維持するために必要な需要のタイプを変えた。

Ju 氏は、ビットコインがより深いマクロ配分になれば、もう一度大きな上昇勢いが可能だと考えている。「ビットコインは核心的なマクロ資産になる必要がある」と氏は書き、市場はもはや個人投資家主導の ETF 取引のみに依存することはできないと付け加えた。

この見方は、ビットコインの次のサイクルを金融市場への統合に対する試練へと変えた。半減期による供給ショックは新規発行量を減らし続けているが、成長軌道はますます、資本配分者がビットコインを戦術的取引ではなく定期的なポートフォリオポジションと見なすかどうかにかかっている。

ETF からの資金流出が直近の状況を弱めた

この試練は、市場で最も目立つ機関投資家用ツールが困難な時期に直面した時に訪れた。

米国現物ビットコイン ETF は 2024 年の導入後、アクセス経路の拡大に役立ち、顧問、ヘッジファンド、伝統的な投資家にこの資産への規制された経路を提供した。しかし、最近の資金フローはマイナスに転じ、機関投資家の需要がもう一度大きな上昇を支えるのに十分深まっているという論点を弱めた。

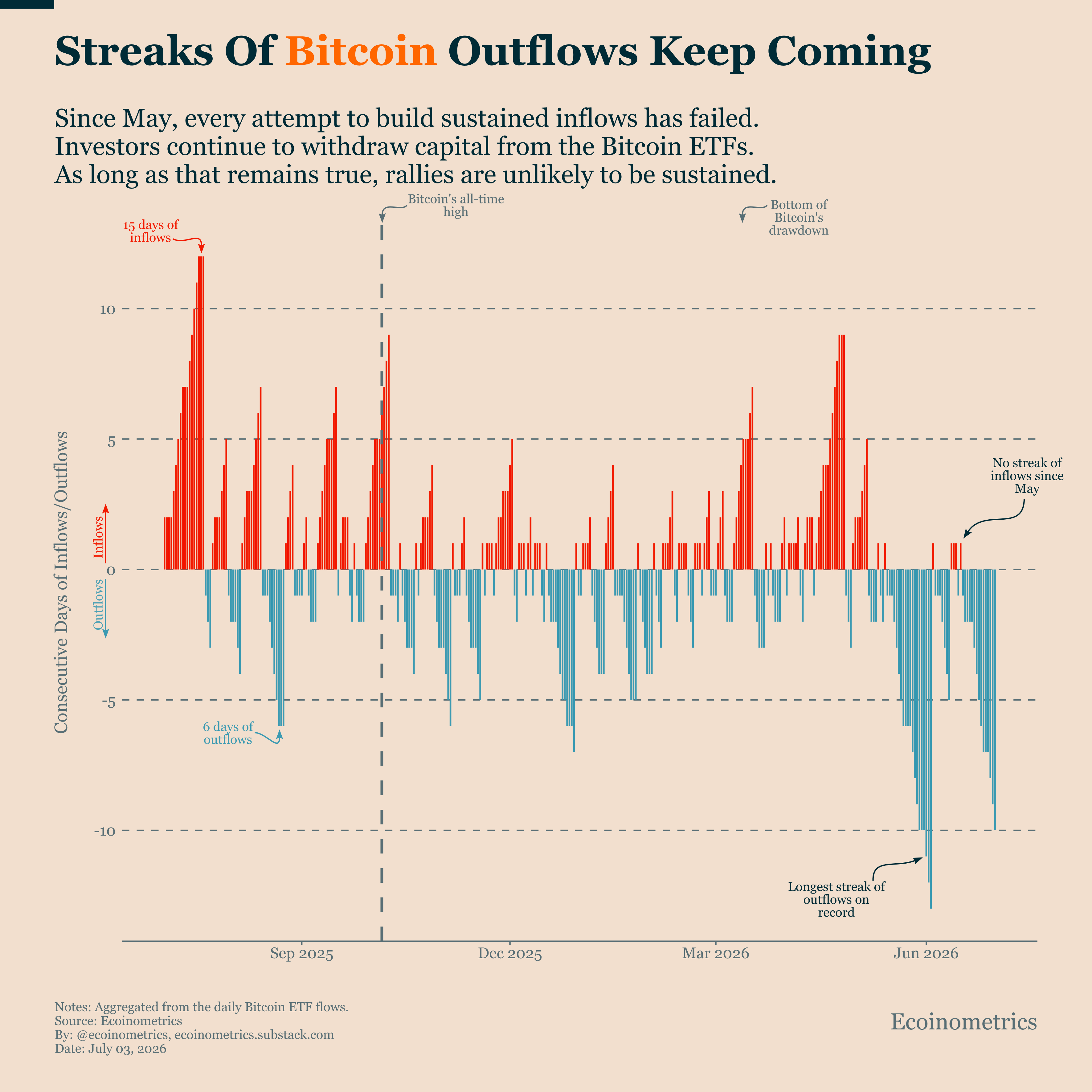

Santiment のデータによると、5 月初旬以来、ビットコイン ETF では近 100 億ドルの資金流出が発生しており、これら 12 の商品は現在、連続 8 週間の資金流出状態にある。

これらの数字について言及し、BTC に特化した分析プラットフォーム Ecoinometrics は次のように述べた:

「5 月以降のパターンは非常に一方的だった。買い勢いを再構築しようとする試みは毎回ほぼ即座に停滞した。ビットコイン ETF は連続 1 日を超える資金流入を達成できず、資金流出の連続日数は繰り返し数日間持続し、最終的に ETF 導入以来最長の資金流出期間に達した」

図:ビットコイン ETF からの資金流出

出典:Ecoinometrics

これらの資金流出は、高値への迅速な復帰を複雑にしている。ビットコインの 10 月の記録は、投資家がまだ ETF アクセスを評価し、この資産をより友好的な政策、機関投資家の参加、およびグローバル市場とのより広範なつながりの恩恵を受けるものと見なしていた時期に出現した。

現在、ETF の弱さは、アクセス経路だけでは不十分であることを示している。次の段階の採用には、ウェルスイーサスプラットフォーム、モデルポートフォリオ、企業バランスシート、およびその他の資本プール全体でのより安定した配分が必要だ。これらの資金プールは個人投資家よりも移動速度は遅いが、より大きな規模で展開できる。

ビットコインにとって、これはより高品質だが獲得が難しい需要構造を作り出した。機関投資家はより大きな金額をもたらす可能性があるが、配分が持続的になる前に、流動性、リスク管理、カストディ基準、ポートフォリオ承認、およびコンプライアンス承認も必要とする。

機関投資家は依然として参加しているが、基準はより厳格化

これらの大量の資金流出にもかかわらず、Coinbase の調査データは機関投資家の関心が消えたわけではないことを示している。

Coinbase と EY-Parthenon が 2026 年 1 月に 351 名の機関投資家の意思決定者に対して行った調査によると、ほぼ 4 分の 3 が暗号資産配分の増加を計画しており、74% が暗号資産価格が今後 12 ヶ月以内に上昇すると予想している。

同じ調査では、49% がリスク管理、流動性、およびポジション規模をより重視していることがわかった。

この組み合わせはビットコインの資本問題にとって重要だ。機関投資家は、初期の個人投資家主導のサイクルを定義したのと同じ行動で暗号資産に触れているわけではない。

彼らは規制された商品、明確なガバナンス、オペレーショナル・レジリエンス、および明確なエクスポージャー制限を要求する可能性が高い。

調査によると、回答者の 66% はすでに現物暗号資産 ETF または上場取引商品を通じてエクスポージャーを持っており、81% は登録済みツールを通じて現物エクスポージャーを得ることを好んでいる。

これらの発見は、規制されたラップ商品が依然として次の段階の採用の核心であるという見方を支持している。

しかし、それらはなぜ最近の ETF からの資金流出が圧力点であるかも示している。ETF が主要な機関投資家の入り口である場合、これらの商品の持続的な弱さは、より広範な配分プロセスを遅らせる可能性がある。

したがって、ビットコインの資本効率問題は双方向的だ。そのより大きな規模は、この資産を伝統的金融により受け入れやすくする可能性がある。

しかし、この規模は、限界買い手が初期のサイクルを推進した買い手よりも大きく、より一貫性があり、投機性が低くなければならないことも意味する。

ビットコインの次の買い手はウォール街の他の資産と競争しなければならない

これにより、ビットコインの次のサイクルは、初期の上昇勢いを推進した個人投資家や暗号資産ネイティブファンドよりも広範な投資家グループに依存することになる。

マイクロストラテジー執行会長の Michael Saylor 氏は、ビットコインの次の 10 年は鉱山の発行量によって駆動されるのではなく、金融市場全体での資本流動によってより多く駆動されると考えている。マイクロストラテジーはビットコインの最大の企業保有者であり、Saylor 氏をこの資産を投機取引ではなくバランスシートツールと見なす最も目立つ提唱者の一人にしている。

氏によると:

「今後 10 年、ビットコインの軌道は鉱山の発行量によって駆動されるのではなく、資本流動によってより多く駆動される。ETF 流動。企業財務流動。ソブリン準備金流動。銀行クレジット流動。デリバティブ流動。保険流動。担保流動。構造化クレジット流動。グローバル貯蓄流動。半減期が供給を引き締める。資本流動が成長軌道を設定する。これはビットコイン採用の次の段階だ:より多くの買い手だけでなく、より多くのバランスシート」

重要なのは、ビットコインの供給ストーリーはもはや新鮮ではない点だ。その発行スケジュールは既知であり、半減期サイクルは理解可能であり、この資産はそれを意味的に押し上げるためにより大きな資金プールを必要とする規模で取引されている。

したがって、新しい再価格付けはすべて、1 兆ドルを超える市場価値を吸収できる需要チャネルから来なければならない。

これは、ETF 需要はこの転換の一部に過ぎないことを意味する。より強力なサイクルには、顧問がビットコインをモデルポートフォリオに追加し、企業がバランスシートでより積極的に使用し、銀行がそれを中心にクレジット商品を構築し、保険会社および資産運用会社がそれをマクロ配分と見なし、ソブリン実体が時間をかけてエクスポージャーを検討する必要があるかもしれない。

この転換は、個人投資家のモメンタムサイクルよりも遅い可能性がある。また、ビットコインを金利予想、規制の遅延、流動性ショック、および同じ機関投資家資本を追求する他の市場との競争にさらに曝すことになる。

注目すべきは、人工知能がこれらの競争相手の一つになっている点だ。AI 関連の資産およびインフラは今年、投資家の関心の大部分を吸収し、支出および投資予測は数兆ドルに達している。

初期の暗号資産サイクルでは、より緩やかな投機資本がビットコインに流入しやすかった。現在の市場では、ビットコインは AI 株、民間インフラ取引、クレジット商品、商品、および他のマクロ取引と同じ機関投資家資金のプールを競争しなければならない。

この競争は現在、ビットコインのサイクル論争の中心にある。この資産は主流の配分議論に入るのに十分な大きさになっているが、これは他のすべての主要な資本用途と比較されることも意味する。

本文の著者の見解は個人の立場を表すものであり、CryptoSlate の見解を表すものではありません。CryptoSlate で閲覧したいかなる情報も投資助言と見なされるべきではなく、CryptoSlate は本文中で言及またはリンクされたいかなるプロジェクトも支持しません。暗号資産の売買および取引はハイリスクな活動と見なされるべきです。本文の内容に関連するいかなる行動を取る前に、自身でデューデリジェンスを行ってください。最後に、暗号資産の取引で損失を被った場合、CryptoSlate はいかなる責任も負いません。詳細は当社の免責事項を参照ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News