豆知識:イーサリアム上の最初のDAppは予測市場でした

TechFlow厳選深潮セレクト

豆知識:イーサリアム上の最初のDAppは予測市場でした

当初、それは想像力に極めて富んだ製品でした。

執筆:Eric、Foresight News

ここ数日、Web3の予測市場について整理している際に、はっとAugurのことを思い出した。関連情報を調べてみると、Augurは今年3月に再起動を発表していたが、いつ運営を停止したのか全く知らなかった。

このような感慨を抱くのは、筆者が業界に入り翻訳を始めた最初の記事の主役がAugurだったからだ。その記事の公開日は2019年3月19日であり、当時は翻訳に加えて個人的な解釈を含める必要があり、またその記事を微信公式アカウントで配信する際には映画『バタフライ・エフェクト』のポスターをカバー画像として使ったことをよく覚えている。私の解釈では、予測市場には未来を変える力があると考えていたからである。

6年以上前に一時的に思いついたこの見解が「的中」したと言えるかどうかは分からないが、現在の主要なWeb3予測市場がほぼ百億ドルの評価額を持つ理由に対する私の考え方は変わっていない。すなわち、ある出来事の将来の結果が確定的である場合、その結果に対する賭けが経済的利益と結びつくとき、賭け自体が最終結果を変える能力と動機を持つようになるということだ。

イーサリアム初のDAppと初のICO

「初期性」という点においてAugurに対抗できる存在はほとんどいない。イーサリアムが許可不要のネットワークであるため、Augurが本当にイーサリアム上最初のDAppであったかどうかを正確に検証するのは難しいが、いくつか確実な事実は存在する。たとえば、イーサリアムがテストネット段階にあるときに既に開発を開始しており、Augurは当時まだ「Web3」と呼ばれていない業界全体の注目を集めた最初のプロジェクトの一つであり、その後多くのエコシステムプロジェクトが続出した。正式リリースは2018年だったが、「イーサリアム上の最初のDApp」と呼んでも過言ではないだろう。

一方、Augurがイーサリアム上で最初の成功したICOであったという点については検証可能である。『The Economist』が2018年に掲載した『Blockchains could breathe new life into prediction markets』という記事でも、AugurのICOが2015年に行われたと述べており、正確には2015年8月である。

この時期はあまりにも早すぎて驚くべきことだ。イーサリアムの創世ブロックは2015年7月30日に生成され、ERC-20標準は2015年11月になって正式に提案された。つまり、AugurがREPトークンを最初に販売した時点では、REPはERC-20規格に準拠していなかったのである。

Augurのこの伝説的なICOに参加した機関投資家については、複数の異なる情報が存在する。Founders Fund、Pantera Capital、Blockchain Capital、1confirmation、Multicoin Capitalなどの著名な機関名も挙がっているが、筆者は信頼できる一次情報源を見つけることができなかった。

今回のICOにより、Augurは500万ドル以上を調達した。2015年のビットコイン価格は300〜400ドル程度であり、イーサリアムはAugurのICOが行われた月に最低0.4ドル前後まで下落した。それから8年以上前の話だが、Redditでは「イーサリアムのスマートコントラクト上で動作した最初のICO/ERC20トークンは何ですか?」というスレッドがあり、その中でx_ETHeREAL_xというユーザーが、当時はイーサリアム用のウォレットやGUIインターフェースがなく、Gethクライアントを使ってコマンドラインで送金操作を行っていたと述べている。しかしすぐにadrianclvというユーザーがこれを訂正し、当時はまだGethクライアントさえ存在せず、むしろ後に波場(Polkadot)の創設者となるイーサリアム共同創設者のGavin Woodが開発したCPP Ethereumクライアントが使用されていたと指摘している。

先駆的でありながら、使い勝手が極めて悪かったアプリケーション

ICOから約3年を経て、2018年7月にAugurは正式にリリースされた。

Augurはリリース時にPC向けデスクトップアプリとウェブアプリの両方を提供していた。デスクトップアプリを開発した理由は、当時のイーサリアムノード数が少なく、内蔵フルノードを使用することで効率が高くなる可能性があったためである。当時AugurエコシステムプロジェクトのGuesserチームは、デスクトップアプリの設計について次のように説明している:

Augur Appは軽量なElectronアプリであり、Augur UIとAugur Nodeをバンドルしてユーザーのローカルコンピュータに展開するものである。Augur UIは、イーサリアムブロックチェーン上のAugurプロトコルコアスマートコントラクトと対話するためのリファレンスクライアント(イーサリアムにおけるGethのようなもの)である。Augur Nodeはローカルで動作するプログラムであり、イーサリアムブロックチェーン内のAugur関連イベントログをスキャンし、データベースに保存した上で、そのデータをAugur UIに提供する。

同時期には、初期のNFTプロジェクトであるCrypto Kittiesや純粋なギャンブルアプリFomo3Dなども登場していたが、Augurは依然として業界内で「最も注目された存在」だった。実際にブロックチェーン上で予測市場機能を実現しただけでなく、結果を提供するための独自の分散型オラクルも開発しており、このオラクルはChainlinkオラクルの正式リリースよりもほぼ一年早い。

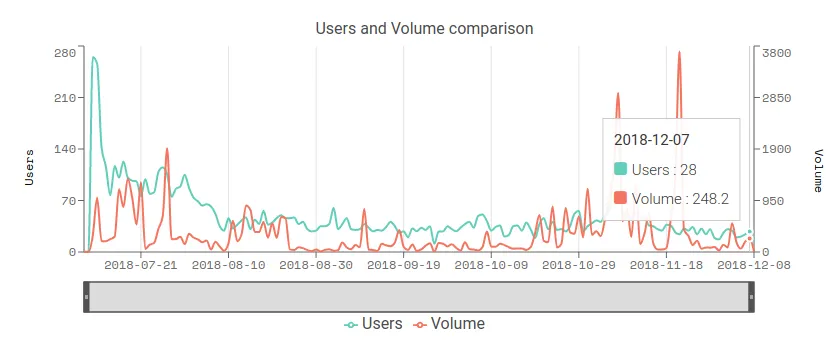

DappRadarのデータによると、AugurのDAUはリリース直後に最高265人を記録したが、8月8日には37人に減少し、年末には日次アクティブユーザーが30人未満となった。2018年12月11日時点で、Augur上には1,635のマーケットが作成され、11,825件の注文が登録され、成立した注文は6,331件であった。2018年末の米国の中間選挙期間中には、一日で200件以上の注文が成立したこともある。これらは現在から見れば些細な数字だが、当時は十分に優れた成果であった。

さらに、Augurの実装メカニズムを理解すれば、数十人が遊び続け、数千件の取引が成立していたこと自体が奇跡に思えるだろう。

Augurのユーザーエクスペリエンスが極めて悪いと言われる理由は、当時のMetaMaskをはじめとするツール類の使い勝手がそもそも悪かったという事情もあるが、Augur自身の設計にも致命的な欠陥がある。まず、Polymarketのように裁定取引空間を設けて自動的に確率を調整する仕組みではなく、必ず正反対の立場が一対一で一致しなければならない。当時はマーケットメーカーが存在しなかったため、自分の意見と正反対の人物を見つけ出す必要があった。

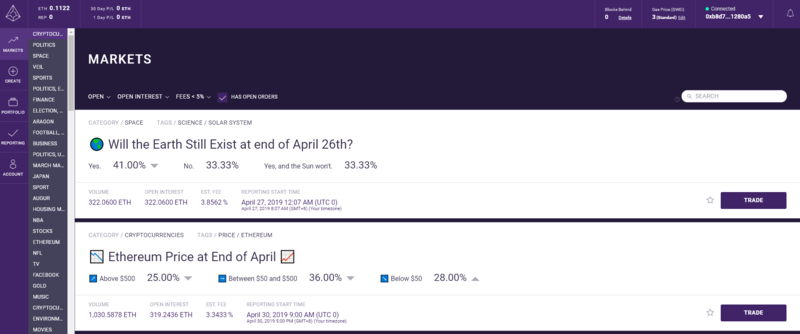

上記の取引画面にある二番目のマーケットを例にすると、このマーケットの賭け対象は(2019年)4月末時点でのETH価格であり、三つの選択肢はそれぞれ「50ドル未満」「50〜500ドル」「500ドル超」となっている。ここで二番目の選択肢に賭ける場合、以下のような画面が表示される。

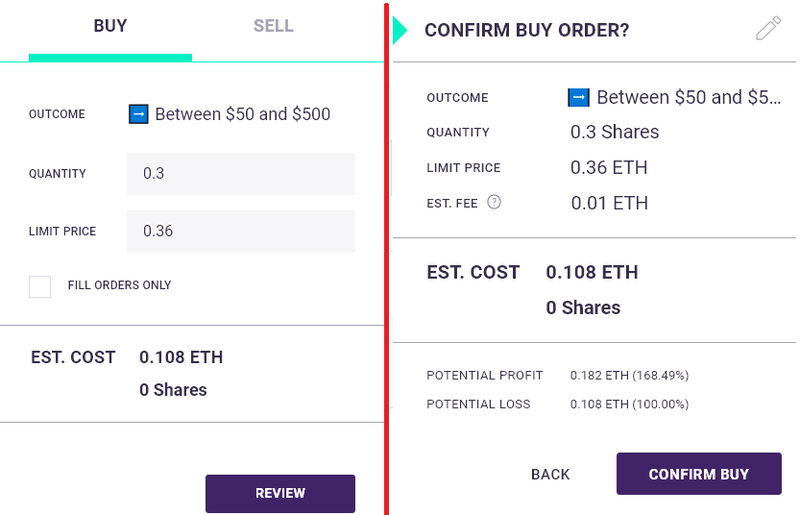

ユーザーはシェア数と制限価格(確率)を選択する必要がある。図中の数字は、0.3シェアを購入し、価格が50〜500ドルの間に収まる確率を36%と見積もっていることを示しており、合計費用は0.108ETHとなる。Polymarketと同様にAugurにも注文簿はあるが、その意味合いはまったく異なる。

図に示されている売り注文の最低価格は0.3605であるが、これは誰かが「50〜500ドルの範囲外にある確率が36.05%」だと考えているわけではない。実際には「範囲外にある確率が63.95%」だと考えている。そのため、逆方向に賭ける際には自分で確率を計算する必要があり、そうでなければ注文が成立しない可能性が高い。先ほど賭けた注文に対しては、ちょうど「この範囲外にある確率が74%」だと考える、あるいはそれを認められるユーザーが現れなければマッチングは成立せず、結果が出た後に相手のチップを獲得することはできない。

ここが混乱しやすいポイントである。Augurでは各選択肢に対して「はい」しか選べず、ユーザーは「はい」を買うか売るかのいずれかを選ばなければならない。

Augurの許可不要性により無効なマーケットが多数生まれた。例えば前述のマーケットの終了日が4月中旬に設定されており、オラクルネットワークによる結果判定も複数回チャレンジ可能であるため、本来短期間で決着すべきマーケットが5ヶ月近くも延長され、何度も議論を重ねた末に閉鎖された事例もあった。このようなマーケット環境に加え、必ず「互角の相手」を見つけなければならないマッチング方式によって、11,825件の注文中で成立したのは6,331件に留まった。

最後に、Augurの利用コストも非常に高かった。ガス代に加え、当初はウォレットを使わないユーザーが法定通貨経由で取引を行う場合の手数料も発生する。さらに、オラクルネットワークで結果を提供する報告者やマーケット作成者が一定量のREPをステーキングする必要があるため、ユーザーはこれらの当事者に手数料を支払う必要がある。

マーケット作成者および報告者が徴収する手数料は低い(1〜2%)が、プラットフォーム利用には複数層の手数料がかかり、合計するとかなり高額になる。Augurにおける手数料は、報告料(0.01%)、マーケット作成者料(1〜2%)、イーサリアムのガス代(注文規模による)、および法定通貨をETHに換える際の手数料(Coinbaseのデビットカード支払いは4%、ACH支払いは1.5%)が含まれる。よって、Augurでの取引総コストは3.5%から9%以上に及ぶ。

劣悪なウォレット体験、一対一のマッチング方式、論理的な矛盾、そして高額な手数料により、Augurの規模拡大は常に困難であったが、それでもイーサリアムおよびDAppの発展史において「草分け的存在」としての影響力は揺るがず、当時Augurを開発したチームの多くは今や業界の中核を担う存在となっている。

内部対立と退場者による1.5億ドルの損害賠償請求

AugurはForecast Foundationによって公開された。公開情報によると、組織メンバーには共同発起人でありAugurのコア開発者であるJack Peterson、共同発起人でありAugurのチーフアーキテクトであるJoey Krug、初期のマーケティングとコミュニティ担当のJeremy Gardner、フロントエンドとコントラクト統合を担当するフルスタックエンジニアStephen Sprinkle、Augurホワイトペーパー付録のゲーム理論的証明を執筆した研究員Austin Williamsが含まれる。

うちJoey Krugは2017年6月からPantera Capitalの共同チーフインベストメントオフィサーを務め、現在はFounders Fundのパートナーである。Stephen Sprinkleは2019年にAugurを離れてConsenSysに入社しプロダクトマネージャーとなり、その後BlockFiでエンジニアリングディレクターを務めた。2022年にBlockFiが再編後、Coinbaseに移籍し引き続き機関向け製品を担当している。

しかし、2018年にMatt Listonが提起した訴訟を通じて、Augur誕生以前の物語が明らかになった。

ブロックキャスターが2018年に報じたところによると、Matt Listonは米デラウェア州でDyffyという会社を最初に登記し、Jack Petersonを雇った。Listonはブロックチェーン上で予測市場を開発するアイデアを持っていたが、当初Petersonはこれに賛同していなかった。

その後、Listonはイェール大学の経済学者Paul Sztorcが執筆したTruthcoinのホワイトペーパーを発見し、これを基に予測市場を開発しトークンを発行できると考えた。ListonはJoseph Ball Costelloの投資を得ることに成功し、またPaul Sztorcを通じてPetersonにもチェーン上での開発を支持させた。こうした基盤のもと、ListonはJoey KrugとJeremy Gardnerを雇い入れた。後者がプロジェクト名をAugurとすることを提案した。

その後数ヶ月間、技術およびビジネス戦略に関する議論が続いたが、その結果、すべてをつなぎ合わせていたMatt Listonが2014年10月に排除され、Krugが取締役に、PetersonがCEOに就任した。同年12月、米オレゴン州に非営利組織Forecast Foundationが設立された。

Listonは、Costelloが自分とDyffyとの完全な切り離しを望んでいたため、Dyffyに対して法的措置を取らず、買収を認める契約に署名し、株式を現金またはREPトークンと交換するよう繰り返し求められたと述べている。強い圧力を受けてListonは契約にサインせざるを得ず、「ICOの具体的な分配計画を隠蔽されていた」という理由で、5%のREP保有分を放棄し、代わりに6万5千ドルの現金を受け取った。訴訟当時のAugurの時価総額に基づくと、当時放棄したこれらのトークンは現在2,000万ドル以上に相当する。

当時時価総額4.5億ドルを超えていたAugurに対し、Matt Listonは3,800万ドルの一般的損害賠償と1.14億ドルの懲罰的賠償を請求し、合計1.52億ドルを要求した。これはAugurの時価総額の3分の1以上にあたり、当時暗号資産業界で「史上最高額の賠償請求」となる訴訟となった。

一方、Augur側の被告たちは、協定から3年後にListonが突如反故にしたことに驚きを示した。また、Jack PetersonとJoey KrugはともにListonをAugurの創設者とは考えておらず、Krugは「ListonはGitHubのオープンソースリポジトリや他のAugur関連リポジトリに一切の貢献がない。彼がAugurの創設者とは到底言えない」と述べている。報道によると、本人の身元への疑念が広がり、Listonは失業状態に苦しんだとされ、LinkedInのプロフィールには2017年にGnosisのチーフストラテジーオフィサーを辞任して以降、新たな職歴が記載されていない。

関係者によると、内紛の主な原因は、ListonがAugurをイーサリアム上で開発しようとしたが、チームはビットコイン上で開発することを主張したためだった。興味深いことに、Augurは最終的にイーサリアム上でリリースされ、イーサリアムメインネットのローンチ後最初の成功したICOプロジェクトとなった。その後の裁判の進展についてはさらなる公的資料はなく、Augurが2021年末まで存続できたことから、この問題は最終的に和解したか、あるいは自然消滅したと考えられる。

3年半の沈黙を破り、再出発

今年3月、Augurは突然X上で復帰を発表した。前回のアカウント更新は2021年11月18日まで遡る。

2020年にはAugurがアップデート版のv2をリリースし、ユーザーエクスペリエンスなどを改善した。同年7月、フォーブスはこれを「分散型アプリケーション分野における大きな飛躍」と称えた。『Ethereum's First ICO Blazes Trail To A World Without Bosses』という記事で、フォーブス記者Michael del Castilloは「インターネットのような機能を信頼できる第三者なしで実現する。この画期的なアップグレードが成功すれば、単にブックメーカーなしで競馬に賭けるだけでなく、次世代インターネットの転換点となるかもしれない」と述べている。

Augurは2020年の米国大統領選挙の際、単一マーケットに1,000万ドル以上が投入される場面もあったが、DeFiの輝かしい台頭に押され、2021年の華々しいブルマーケットの最頂点で幕を下ろした。あるいは、Polymarketの注目が予測市場を約10年ぶりに再びスポットライトの下に晒したことにより、Augurの背後にある新チームが今年再出発を決意したのかもしれない。

Augurの再起動は2つのチームによって進められる。Lituus Foundationがトークンおよび運営関連を担当し、オラクルの開発も行う。Dark Floristsは具体的な予測市場の実装を担当する。Lituus FoundationはAugurの長期的なコミュニティメンバーで構成されると自称しているが、現時点でメンバーに関する情報は一切公開されていない。

Dark Floristsは、イーサリアム開発において知名度の高いチームである。主要メンバーのKillariは2024年のDevconで、イーサリアム財団、Phantom.zone、0xPARCが共同開発した「識別不能混淆(Indistinguishability Obfuscation)」の実装を突破し、1万ドルの報奨金を獲得した。Micah Zoltuは2019年にMakerDAOの重大な脆弱性を発見したことで知られ、EIP-3074およびEIP-2718の開発者でもある。

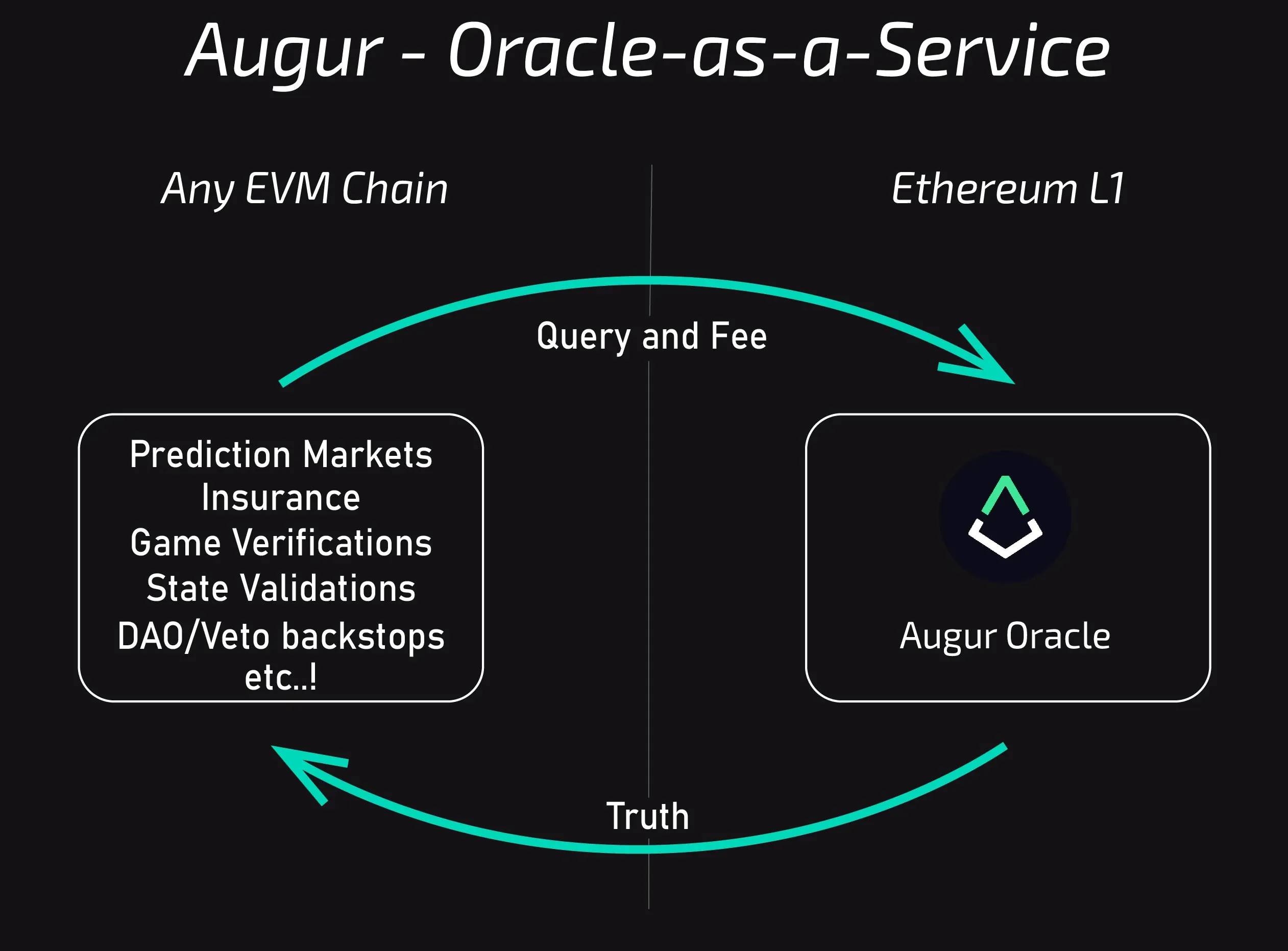

このようなチームが目指す「新Augur」は、純粋な商業プラットフォームではなく、Lituus Foundationの表現を借りれば「クロスチェーン分散型真実機械(truth machine)」である。Lituus Foundationは、オラクルとAugurの予測市場を分離しモジュール化することで、すべてのアプリケーションがAugurのオラクルを利用できるようにしたいと考えている。

Augurは当初からマルチシグや管理鍵、フォールバック機構に依存しない完全な分散型アプリとして設計されていた。トークン経済モデルには、利益の対立を通じてプラットフォームが正常に機能するようにする独自のゲーム理論設計が取り入れられている(この点については本文で詳述していないが、関心のある読者はAugurオリジナルのホワイトペーパーおよびv2のアップデートを参照されたい)。新しいAugurもこの精神を継承する。現時点でわかっている情報は、新しいオラクルはおそらくL2に展開され、初期の予測市場はAMM方式で開発される予定であるということだけである。

現時点までに、Lituus Foundationは2回の進捗報告を発表している。再起動発表後の第1四半期には、REP保有量を25万枚から55万枚に増やし、Uniswap v3に10万ドルの流動性を供給し、CEX上場を計画した。第2四半期には以下の4つの重要な進展があった:

-

公式サイトの立ち上げ;

-

オラクルの研究が2つの補完的な方向性で進められており、一つは消費者向け予測市場に焦点を当て、もう一つは企業向けオラクルユースケースに特化している;

-

Micah Zoltuがクラウドローンを開始し、REPのアルゴリズムフォークを推進することでAugurのコアセキュリティモデルをテストすることを目的とした;

-

基金によるREPのリパurchase規模が100万枚に拡大された。

このアルゴリズムフォークは非常に興味深い設計であり、詳細は複雑だが、ここで簡単に説明する:

Augurの設計では、「結果」には固定された正解がない。REPをステーキングすることで結果に対して異議を唱えることができる。異議が閾値(REP総ステーキング量の2.5%)に達すると、システムは2つの並行宇宙に分裂し、それぞれが異なる結果に対応する。REP保有者は自分が認める宇宙を選択し、その宇宙にREPを移行する必要がある。異議が開始された後、所定の時間内にステーキングされたREPが閾値に達しなければ、初期の結果を支持した参加者が報酬を得る。

Micah Zoltuがクラウドローンを始めた目的は、資金を調達して異議の中で明らかに誤った結果に投資し、一部のREPを「犠牲」にしてこのメカニズムの実行可能性をテストすることである。しかし、このテストの影響でCEX上場計画が中断され、異議が完全に解決されるまで延期されることになった。

終わりに

「馮唐は老いて、李広は封ぜられず。」

イーサリアム共同創設者のVitalikは昨年11月に発表した『From prediction markets to info finance』の中で、かつてAugurの忠実なユーザーであり支持者であったと述べている。イーサリアム初のICOプロジェクトとして、Augurの設計は今日から見てもあまりに先進的すぎた。

この「先進性」は単にメカニズムによるものではなく、その実現前提が極めてユートピア的だったためである。当時、私たちは予測市場についてどのように議論していたのか?

-

農民が収穫期の気候に関する予測市場を開設し、気候が生産量に与える影響をヘッジする;

-

予測市場を活用して脆弱性報奨金やスマートコントラクト保険を構築する;

-

インセンティブ付きの世論調査市場を設け、条件付き市場を導入して政策立案を支援する(詳細はイーサリアム財団2014年の記事参照);

-

RealT(不動産トークン)と、予測市場で住宅価格下落に賭けるポジションをUniswap上でペアにして、ヘッジポジションが取引手数料を獲得できるようにする;

……

現在の予測市場は取引と裁定取引で溢れている。これも一つのアプローチであり、現時点では唯一正しいと思われるアプローチかもしれない。近年、私たちはWeb3に革新がないとよく愚痴を言うが、10年前のOGたちの思考を振り返れば、本当に革新の余地はないのだろうか?

Web3は巨大なPolymarketそのものだ。かつて私たちは新しいマーケットを開設することに夢中になり、飽きることがなかった。いつの間にか、私たち全員が注文簿上でマーケットメイクを行い、ボットを使ってミリ秒単位の確率の差や1にならない機会を探し、決着前に利食いや損切り注文を受けて裁定取引を行うようになった。いつの間にか、誰もが新しいマーケットを開設し、より大きな未来に賭ける勇気を失ってしまったように見える。

筆者が6年前に翻訳した記事には「3P理論」、すなわち未来の予測(Predict)、未来のヘッジ(Prepare)、未来の説得(Persuade)が登場した。当時、自分がすでに忘れてしまった文章を書いたことがある。「分散型予測市場は、あり得るすべての平行世界をあなたの前に提示する。誰もが自分が入りたい未来の扉を選ぶ権利を持っている。参加者が多ければ多いほど、時間はより遠くへ導かれる可能性が高くなる。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News