Hotcoin Research | DATフライホイールはどれだけ長く回り続けるか:暗号資産の富の饗宴か、それともバブルのワナか?

TechFlow厳選深潮セレクト

Hotcoin Research | DATフライホイールはどれだけ長く回り続けるか:暗号資産の富の饗宴か、それともバブルのワナか?

規範的な発展と淘汰を経て、DATモデルは新たな機会をもたらし、暗号資産市場の構図に大きな影響を与える可能性がある。

一、序論

2025年はDATの爆発的普及の元年と称される。ますます多くの上場企業がStrategyのモデルに倣い、BTC、ETH、SOL、BNBなどの暗号資産をバランスシートに組み込み、コア準備として位置付け、株式による資金調達を通じて保有を継続的に拡大している。これにより、暗号資産価格と株価が共鳴して上昇する現象が生まれた。投資家はこれらの企業の株式を購入することで、間接的に暗号資産の長期的なリスクヘッジを獲得でき、一方で企業は株価のプレミアムを利用して資金を調達し、さらに多くのデジタル資産を購入するという、自己強化的な特徴を持つ金融フライホイールが形成された。

本稿では、以下の三つの視点から分析を行う。第一に、DATのモデル構造とフライホイール効果を体系的に整理し、なぜ好況期に「暗号資産・株価同時上昇」という自己強化サイクルが可能になるのかを解説する。第二に、事例分析を通じて、異なる企業がBTC、ETH、SOL、BNBなど新興パブリックチェーンのトークンに対してどのような実践的差異と成果を出しているかを示し、機関背後の戦略的意図と資金調達手法を明らかにする。第三に、規制の強化、競争の激化、マクロ環境の変動下でDATが直面するリスクと課題を探り、その潜在的な進化方向を展望する。本稿の目的は、投資家がこの新興モデルが暗号資産価格、株価および資本市場相互作用にどのように影響を与えるかを理解できるようにするとともに、フライホイール効果の背後に潜むリスクを明らかにすることにある。DATは単なる企業レベルの資産配分ではなく、暗号経済と伝統的金融市場をつなぐ新たな橋であり、市場ストーリーを再構築し、資金の流れを変え、段階的にマクロな資本配分の論理にも影響を与え始めている。

二、DATフライホイール効果:暗号資産と株価の同時上昇という好循環

1.DATの定義と成長ロジック

DAT(Digital Asset Treasury、デジタル資産財庫)とは、上場企業、非上場企業または投資体がビットコインやイーサリアムなどの暗号資産を戦略的かつ長期的にバランスシートまたは同等の持株体に取り入れ、株式/債券による資金調達→暗号資産現物の購入→情報開示と評価反映という閉ループを通じて、1株あたりの暗号資産暴露量と資本効率を拡大させる仕組みを指す。本質的には、「企業株式」と「オンチェーン資産」を結びつける資産配分フレームワークである。

DATモデルの核となるのは、「株式による資金調達でオンチェーン資産を購入する」という金融フライホイールであり、好況期に自己強化され、暗号資産価格と株価の双方を押し上げる。このフライホイール効果は、2020年にStrategyの創設者マイケル・セイラー氏によって最初に実証されたもので、基本的なロジックは以下の通りである。

-

暗号資産の保有:企業は調達した資金を用いて、BTC、ETHなどのデジタル資産を大量に購入し、主要な準備資産とする。

-

株価のプレミアム上昇:暗号資産への簡便かつ規制適合なアクセス手段として、企業の株価は持っている暗号資産純資産価値(NAV)を超えて取引されるようになる。投資家は将来の価値上昇を見込んでプレミアムを支払う意思を持つ。

-

プレミアムを利用した再資金調達:株価の上昇により企業はさらなる資金調達能力を得る。高値時に株式の増発や低金利の転換社債を発行して資金を調達できる。

-

さらに多くの暗号資産を購入:新たに調達した資金の大半を投入し、より多くの暗号通貨を購入し、準備規模を拡大する。

-

ストーリー循環の強化:保有する暗号資産量が継続的に増加することで、「暗号資産代理株」という市場ストーリーが強化され、さらに株価のプレミアムを押し上げ、次の資金調達の条件を整える。

2.DATフライホイール効果の具体例

好況期には、このサイクルが強いポジティブフィードバックを生み出し、「無限弾薬」モデルと呼べる。「購入→価格上昇→株価上昇→資金調達→再購入」というプロセスが繰り返される。このモデルにより、投資家は暗号資産価格の上昇恩恵だけでなく、株式を通じたレバレッジによる収益拡大も享受できる。例えば2023年~2025年の期間、ビットコイン価格は約110%上昇したが、Strategyの株価は同期間に910%以上上昇した。資本レバレッジと株価プレミアムにより、DAT株式の好況期におけるリターンは、直接保有よりもはるかに高い。

-

StrategyのBTC財庫戦略:ビットコイン財庫戦略導入以来、Strategyの株価は5年間で2200%以上急騰した。同社のビットコイン保有量は2020年のゼロから現在の63万9835BTCへと増加し、その価値は730億ドルを超える。これにより、同社は世界最大のビットコイン保有上場企業となり、もともとのソフトウェア事業の価値を大きく上回る時価総額を実現した。

-

BitMineのETH財庫戦略:米国上場企業BitMineは2025年にイーサリアム財庫戦略を開始し、わずか1か月で株価が1100%以上急騰した。そのうち約60%は1株あたりの保有量の急増(+330%)、20%はETH価格の上昇($2500から$4300)、残り20%はmNAVプレミアムの拡大によるものだった。

DATはすでに暗号市場において重要な買い手勢力となっている。Coinbaseの調査データによると、現在ビットコインに特化したDAT企業が合計100万枚以上のBTCを保有しており、これはビットコイン流通供給量の約5%に相当する。イーサリアムに特化したDAT企業は約490万枚のETHを保有しており、ETH流通量の約4%を占める。世界中のDAT企業が保有するデジタル資産の総額はすでに千億ドルを超えている。DATは暗号市場において重要な買い手勢力となっている。Coinbaseの調査データによると、現在ビットコインに特化したDAT企業が合計100万枚以上のBTCを保有しており、これはビットコイン流通供給量の約5%に相当する。イーサリアムに特化したDAT企業は約490万枚のETHを保有しており、ETH流通量の約4%を占める。世界中のDAT企業が保有するデジタル資産の総額はすでに千億ドルを超えている。

三、代表的なDAT戦略の概観:BTCから多様な資産配置へ

DATの概念がビットコインから他の分野へと広がるにつれ、さまざまな企業が異なる暗号資産を中心に多様な戦略を展開している。

1. ビットコイン財庫の先駆け:BTC「ホーディング派」の攻防戦略

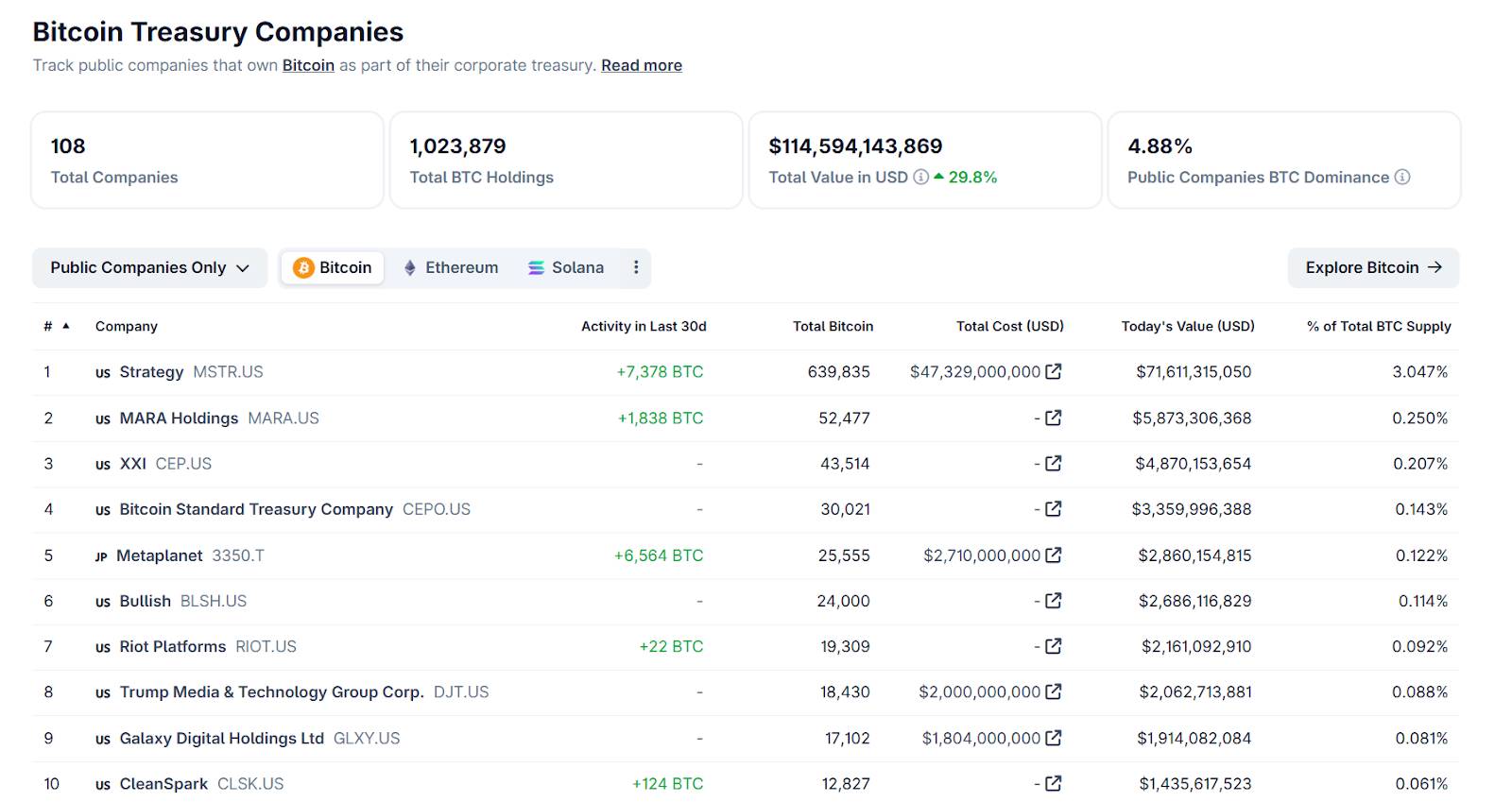

ビットコインはDATが最初に台頭した分野である。Strategyが2020年に大胆な賭けに出たことで、BTC財庫の先例が築かれ、その後多くの企業が「ビットコインをホーディングする」潮流に加わった。CoinGeckoの最新データによると、現在108の上場企業がBTCを保有しており、総保有量は100万枚を超え、BTC総供給量の4.88%を占めている。

出典:https://www.coingecko.com/en/treasuries/bitcoin/

-

Strategy:2020年8月以降、売上や資金調達資金を継続的にビットコイン購入に投入しており、現在約64万枚のBTCを保有し、総供給量の約3%に相当する。複数回の株式/債券による資金調達を通じて資金を調達し、暗号資産の好況期に株価と資産の指数関数的成長を実現した。その成功は、BTCを企業準備資産として活用する可能性を証明した。

-

Metaplanet:この日本の元メタバース技術企業は2024年4月にビットコイン財庫企業へと転換し、円安などのリスクに対抗するためにBTCをコア準備資産とした。2025年9月25日時点で、Metaplanetは25,555枚のBTCを保有しており、平均購入価格は約$106,065。総購入コストは約27.1億ドルで、現在の時価はすでに若干の含み益を出している。保有規模により、Metaplanetは世界で5番目に大きなBTC準備を持つ上場企業となった。この実績により、年初からの株価は140%以上上昇し、小規模株から中規模株へとステータスを上げ、FTSEジャパン指数にも採用された。

-

MARA、RIOTなどの鉱業企業:米国のMarathon Digital(MARA)やRiot Platforms(RIOT)などのビットコイン鉱業企業は、鉱業株でありながら財庫的特徴も兼ね備えている。採掘によってBTCを蓄積し、好況期にはすべて売却せずBTCを保持する傾向がある。MARAとRIOTはそれぞれ5万枚以上、1.9万枚のBTCを保有している。鉱業企業の強みは、運営収益を直接ホーディングに変換できること、つまり電気代でビットコインを獲得できる点にある。しかし、株価はBTC価格と高度に連動するため、本質的には投資家がBTCへの暴露を得るための株式ツールでもある。

-

その他の追随企業:多くの伝統産業の小型株企業が大規模な暗号資産購入を通じて「暗号株」へと転換している。例えば香港の明成グループ(NASDAQ: CREG)はもともと建設請負業を営んでいたが、2025年8月に4.83億ドルを投じてBTCを購入し、デジタル資産をコア戦略に組み込むと発表したところ、株価が急騰した。

注目すべきは、BTC財庫企業が急増する中で、市場における「希少性プレミアム」が低下しつつあることだ。初期のStrategyの成功はその希少性に起因していたが、今や「BTC購入で株価を押し上げる」という話は新鮮味を失いつつある。均質化した競争の中で、一部のBTC財庫企業の時価総額と持分純資産価値(mNAV)のプレミアムは徐々に縮小している。

2. イーサリアム財庫の台頭:準備資産から収益資産へ

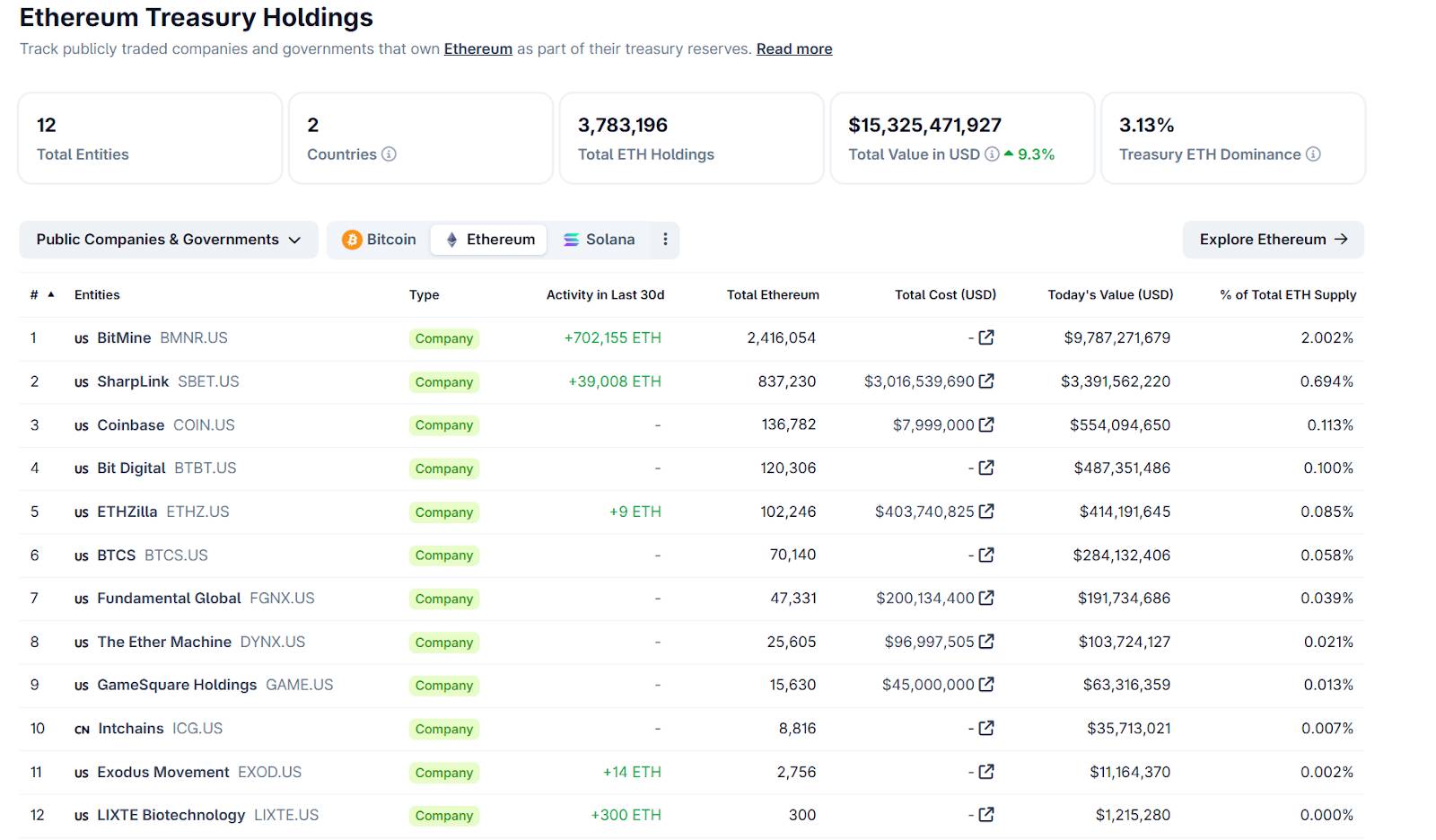

2025年はイーサリアム財庫元年と見なされている。それ以前、企業がETHを保有するのは業務上の必要からであり、戦略的準備資産とはされていなかった。しかし今年に入り、複数の機関が積極的にETHを準備資産に取り入れ、さらにイーサリアムのステーキング報酬を革新的に活用し、「ホーディング+利殖り」というモデルを確立した。CoinGeckoの最新データによると、現在12の上場企業がETHを保有しており、総保有量は378万枚を超え、ETH総供給量の3.13%を占める。

出典:https://www.coingecko.com/en/treasuries/ethereum

-

BioNexus:2025年3月、東南アジアに本社を置くBioNexusは、ETHを主要な準備資産とする方針を発表し、イーサリアム財庫戦略を採用した初の上場企業となった。これは画期的な出来事であり、ETHが正式に企業のバランスシート時代に入ったことを宣言したものである。Coinbaseなどが業務上の理由でETHを保有するのとは異なり、BioNexusは明確にETHを戦略的準備資産および投資資産と位置づけ、機関がETHの価値保存機能を認めたというシグナルを送った。

-

BitMine Immersion (BMNR):BitMineは2025年半ばに巨額の資金をETHに投入すると発表し、長期的にETH供給量の5%を保有することを目指している。2025年9月25日時点で、同社は241.6万枚のETHを保有しており、流通供給量の約2%に相当する。この規模により、BitMineは世界最大のETH保有企業となった。可転債や株式増発などを通じてバランスシートを拡大し、「資金調達→暗号資産購入→評価上昇→再資金調達」というフライホイールで株価と資産の同時上昇を推進し、2025年に最も注目を集めたDAT企業の一つとなった。BitMineが保有する大部分のETHはオンチェーンステーキングに参加しており、イーサリアムの生産性を企業のキャッシュフローに変換している。

-

SharpLink (SBET):SharpLinkはナスダック上場のスポーツベッティング技術企業だが、2025年に積極的にETH財庫へと転換した。同社は「ATM(at-the-market)方式による小口増発」をほぼ毎週市場で実施し、直ちにETH購入規模を開示している。現在までに累計で83万枚以上のETHを追加保有しており、ほぼ100%がステーキングに投入され、Staking収益を得ている。この積極的な戦略により、同社のバランスシートには巨額の含み益だけでなく、継続的なキャッシュリターンも生まれている。一部では「全量ステーキング」がオンチェーンプロトコルの安全性や流動性に対するリスクを高めているとの懸念もあるが、支持者はこれを生産性のある資産に変える最良の実践例の一つと考えている。

-

BTCS Inc:米国のブロックチェーン企業BTCSは「イーサリアム配当+忠誠度報酬」プログラムを開始し、保有するETHを定期的に株主に配当として分配している。また、忠誠度報酬条項を設け、株主が株式を指定登記機関に移管し2026年初めまで保有することで、追加のETH報酬を受け取れるようにしている。これにより、投資家は現金とETHの両方の配当を受け取りつつ、長期保有が奨励される。この措置は株主のエンゲージメントを高め、株式の貸借による空売りを一定程度抑制している。ただし、「ETHでの配当」の持続可能性については依然疑問視されているが、BTCSはDATの金融工学的柔軟性と創造性を示した。

イーサリアム財庫の台頭は、DATモデルが受動的なホーディングから能動的な価値向上フェーズへ進化していることを示している。単なる保有にとどまらず、企業はステーキングやDeFiなどを通じてオンチェーン資産に収益を生み出す方法を模索し、株主にさらなる価値を提供しようとしている。そのため、一部の分析では、ETH財庫企業はBTC財庫企業よりも優位性を持つと考えられている。市場が下落しても、ステーキング収益が支えとなり、ETH財庫のmNAVの下落圧力はBTC財庫よりも小さい可能性がある。

3. ソラナ財庫のブーム:巨額投資による競争

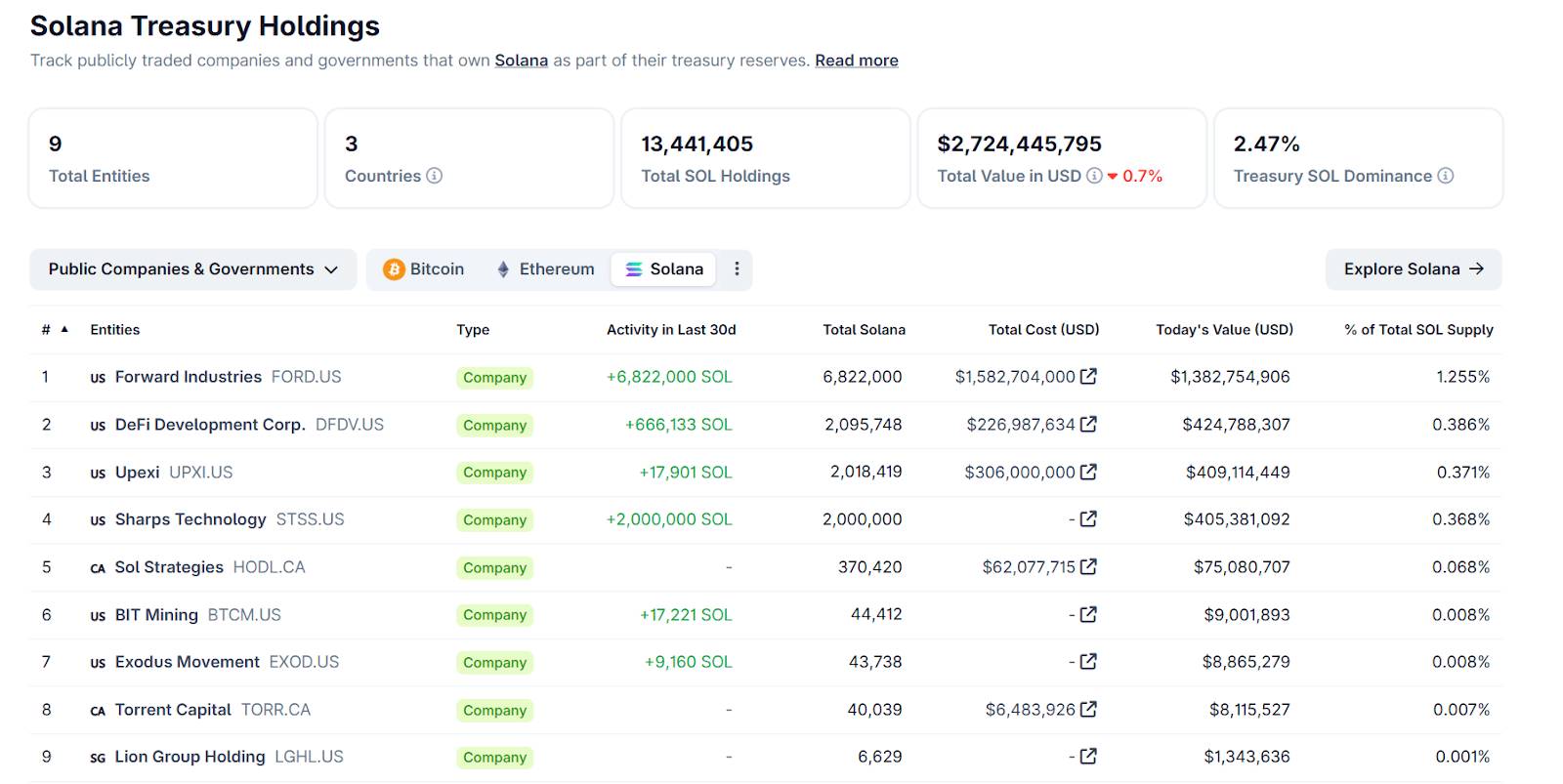

今年下半期、ソラナはDAT分野の注目を集めた。BTCとETHに続き、SOLは機関の採用スピードを加速させている。現在までに9つの上場企業がSOLに賭けており、総投資額は27億ドルに達し、総保有量は27億枚を超え、SOL総供給量の2.47%を占める。

出典:https://www.coingecko.com/en/treasuries/solana

-

Forward Industries(FORD):Forward Industries はもともと医療およびテクノロジー企業向けに設計・製造ソリューションを提供する老舗企業だったが、2025年9月に「ソラナ財庫企業」への転換を正式に発表した。その財庫戦略はGalaxy Digital、Jump Crypto、Multicoinが主導する16.5億ドルのPIPE資金によって支援されており、「世界最大のソラナ財庫の構築」を目標としている。オンチェーンでの実行と全量ステーキングによるネイティブ収益の獲得を強調している。また、ATM方式(最大40億ドル)で継続的に資金を補充し、株式をソラナ上でトークン化することも検討していると開示している。

-

DeFi Development Corp.(DFDV):DFDVは明確にSOLを財庫の主資産とし、「SPS(1株あたりSOL保有量)」を管理および外部コミュニケーションの核心指標としている。戦略には長期保有、複数のバリデーターへの分散ステーキング、自社ソラナバリデーターノードの構築による手数料およびステーキング報酬の獲得が含まれる。最近の公告では、新たに購入したSOLについても長期保有し、すべてステーキングに参加すると発表した。

-

Upexi(NASDAQ: UPXI):Upexiはもともとマルチブランドの消費財企業だったが、2025年から「SOL財庫+資産運用」の二本柱に転換した。PIPE/転換社債で資金を調達し、大量のSOLを購入し、ほぼすべてをステーキングに参加させ、さらに割引価格でのロックアップSOLを活用して内包収益を高めている。業界顧問としてArthur Hayesを招き、機関との連携を強化している。

-

Sharps Technology( STSS):Sharpsは医療機器企業だが、2025年9月に初のSOL購入を完了し、正式にデジタル資産財庫戦略を採用した。主資産はSOLで、資金源は最近のPIPE。定期的な開示を行い、「資本市場での資金調達→SOL保有→オンチェーン収益獲得」を管理の主軸として強調している。

-

Sol Strategies( HODLF):Sol Strategiesはカナダ上場のソラナエコシステム投資およびインフラ企業で、SOLの追加保有とバリデーター運営に注力しており、非コアの暗号資産を処分し、ポートフォリオをSOLに集中させることで、長期戦略とノード事業に整合させている。

ソラナ財庫のブームは、機関資本がより多様なパブリックチェーン資産に注目を向けていることを反映している。SOLはBTC、ETHに次ぐ第3のDAT企業にとって人気の資産となりつつある。BTC、ETHと比較して、ソラナの基盤技術性能が優れており、活発なエコシステムを持っているため、機関はその将来の価格上昇余地とエコシステム成長に賭けている。短期的には巨額の資金流入により、SOL価格は2025年8~9月にかけて250ドルを超えて急騰した。しかし、ソラナ財庫企業は現時点での基数は小さく、実績不足であり、今後のパフォーマンスはまだ未知数である。ソラナ財庫の成功は、このチェーンが真の主流資産に昇格できるかどうかに直接影響を与えるだろう。

4. 新興資産財庫:BNB、TRON、SUI、ENAなど

BNBでも企業による財庫化の兆しが現れ始めている。8月10日、BNB Network Company(BNC)は約1.6億ドルを投じて20万枚のBNBトークンを購入すると発表し、世界最大の企業級BNB保有者となった。その後も複数回BNBを購入し、2025年末までにBNB総供給量の1%を保有することを目指しており、「BNB版Strategy」を志している。現在の保有量は418,888枚のBNB(約3.68億ドル)にまで増加している。同社CEOのDavid Namdar氏(元Galaxy Digitalパートナー)は、BNCを世界最大のBNB企業保有者として位置づけ、これによりバイナンススマートチェーンエコシステムへの関与を深めると述べている。こうしたニュースの影響でBNCの株価も何度か上昇し、時価総額も上昇している。

いくつかの新興パブリックチェーントークンやプロトコルトークンにも、財庫企業の存在が現れ始めている。これらは多くがプロジェクト側やトップクラスのVCの支援を受け、「買収上場」や逆バイアウトなどの方法で公開市場に参入し、その後大規模なトークン蓄積を行っている。6月、TRONグループはナスダック小型株SRM Entertainmentとの逆バイアウトを通じて米国上場の道を確保し、その後Tron Inc.に改名し、将来的なTRX財庫戦略のための資金源と規制適合プラットフォームを確保した。Mill City Ventures(MCVT)は7月、4.5億ドルの私募資金調達を発表し、調達資金の98%をSUIトークン購入に使用し、SUIを主要な準備資産とする企業に転換するとした。StablecoinXは9月にENAトークンを連続して大量購入しており、コミュニティからは「ENA財庫企業」ではないかと疑われている。

以上のように、DATモデルは当初のビットコイン独占状態から、マルチチェーン・マルチトークンの百花繚乱の状況へと進化している。BTC財庫が主導的地位を維持する一方、ETH財庫が追い上げ、SOL財庫が猛烈に拡大し、BNBなども戦線に加わった。今後さらに多くの暗号資産が「財庫ストーリー」を付与されることが予想される。各資産にとって、機関による長期的なロックアップは市場信頼感と希少性を高めるが、一方で資産自身の将来性が財庫戦略の持続可能性を決める。基盤資産に内在的価値やエコシステムの裏付けがなければ、単なるホーディングだけでは投資家の支持を長く得ることは難しい。

四、DATモデルのリスクと課題

DATフライホイールは好況期に驚異的な力を発揮するが、その背後には順周期的リスクと外部的課題が潜んでいる。現在DATの発展は競争段階に入り、業界の淘汰戦が静かに始まっている。主なリスク要因は以下の通り。

1. 規制監督の強化と資金調達制限:2025年9月初め、ナスダック取引所は突如「暗号資産購入上場企業」に対する監督を強化した。新ルールでは、上場企業が新株発行で暗号資産購入資金を調達する場合、事前に株主総会での投票承認が必要となった。これは、一部の企業が頻繁に増資で資金を調達し、暗号資産を購入して株価を押し上げる行為を抑制するための措置である。規制当局は、ETFと比べて上場ハードルが低いにもかかわらず同様の効果を実現するDATが規制回避ツールとして使われるのを懸念している。ナスダックの新規則およびSECなどの機関の注目により、今後DATモデルはより規範化されるが、短期的には資金調達効率の低下によりフライホイールが減速する可能性がある。

2. mNAV割引と売却リスク:DAT企業の時価純資産比率(mNAV)は、株価が保有暗号資産純資産価値に対してどの程度のプレミアムを持っているかを測る指標である。好況期には、ほとんどのDAT企業のmNAVは1を大幅に上回り、投資家が将来の成長にプレミアムを与えていることを示す。しかし、相場が反転したり市場の信頼が揺らいだりすれば、mNAVは急速に1を下回り、株価が帳簿上の暗号資産価値を下回る「割引取引」に陥る可能性がある。9月以降、多くのDAT株価が大幅に下落し、mNAVも同時に崩壊し、これらの企業が継続的に増資で暗号資産を購入できるかどうかへの疑問が出てきた。企業が長期にわたって割引取引になると、経営陣は大きな圧力を受けるため、底層の暗号資産を売却して自社株を買い戻し、株価を純資産価値近くに戻そうとする傾向がある。複数のDAT企業が同時に踏み台式に売却を始めれば、暗号資産価格に下落圧力をかけ、さらに大きな負のフィードバックループを引き起こす可能性がある。

3. レバレッジと債務リスク:急速なバランスシート拡大を追求するため、DAT企業は一般的に転換社債、短期信用、逆バイアウトなど高レバレッジの資金調達手段を多用している。好況期にはこれらのレバレッジが収益を拡大するが、暗号資産価格が暴落すれば、レバレッジが逆効果となり連鎖危機を引き起こす。基盤資産の価格が大幅に下落すれば、債務の返済条件やマージンコール条項が発動し、企業は強制的に平玉で暗号資産を売却して債務返済や違約回避を迫られる。2022年にいくつかの暗号企業が破綻したシナリオがDAT企業でも再現する可能性がある。特にSPACや逆バイアウトで上場したDAT企業は、完全に後続の資金調達に依存しており、市場の資金調達窓口が閉ざされれば、すぐにキャッシュフローが枯渇する。

4. 同質化競争とマイナートークンのリスク:今年のDAT企業の急増により、市場内で過当競争の兆しが現れた。類似企業が殺到し、「希少性プレミアム」が消滅する中、DAT企業は異なる運命をたどり始めている。実力不足、戦略の模倣的な追随企業は高評価を維持できず、いずれ淘汰される可能性がある。特にニッチなアルトコインに焦点を当てたDAT企業は、機関向けETFなどのより規制適合な商品が登場すれば、誰も買わなくなるかもしれない。異なるタイプのDAT企業の将来のパフォーマンスは、以下の3つの要素に左右される:資金調達能力、保有規模、収益水準。資金調達が困難で規模が小さく、ステーキング収益もない企業は、いずれ買収対象になる可能性がある。要するに、DAT分野は無秩序な成長から淘汰と選別へと移行している。差別化された戦略と緻密な実行力を持たない企業は、PvP競争で生き残れない。

5. マクロ経済と流動性ショック:DATモデルは伝統的な株式市場と暗号現物市場を接続しているが、極端な状況下では「ダブル打撃」を招く可能性がある。例えば、世界的な流動性の引き締めや株式・債券の同時下落といったマクロショックが発生すれば、DAT企業の株価と保有する暗号資産価格が同時に下落し、相互に悪影響を及ぼす可能性がある。投資家がパニック状態になると、リスク資産株式と暗号通貨の両方を同時に売却するため、DAT企業は二重の売り圧力を受ける。複数のDAT企業が暗号資産を集中保有し、資金繋がりが緊迫すれば、集中的な売却が踏み台式の売却を引き起こし、暗号市場に劇的な変動をもたらす可能性がある。DATは跨市場資金流動のノードとして、危機時に流動性の緊張を拡大する可能性がある。

以上のように、DATモデルは本質的に高レバレッジ、強順周期的特性を持っており、好況期はロケットのように上昇するが、不況期は自由落下する。2025年はDATストーリーが盛り上がりから安定へと転じるかの正念場となる。前半はまだフライホイール神話に浸っていたが、下半期からは規制も市場もこのストーリーに現実を求めており、健全な資金構造、安定した資産配分、多角経営、規制遵守意識を持つDAT企業のみが循環を乗り越えられる。

五、DATの発展機会と将来展望

多くの課題に直面しながらも、デジタル資産財庫は伝統金融と暗号経済をつなぐ革新的なプラットフォームとして、その将来性は業界内で依然高く評価されている。規範的な発展と淘汰を経て、DATモデルは新たな機会をもたらし、暗号市場の構図に深い影響を与える可能性がある。

1. 伝統的資金の新たな入り口:DATは、直接暗号資産を保有できない多くの伝統的機関投資家にとって、規制適合で便利な代替ルートを提供する。例えば、年金基金、保険、ファミリーオフィスなどは定款の制約で暗号資産を購

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News