DATの解体:mNAVを超えるディープアナリシスの構築

TechFlow厳選深潮セレクト

DATの解体:mNAVを超えるディープアナリシスの構築

DATは天使でもなければ悪魔でもなく、救世主でもなければ元凶でもない。

執筆:kokii.eth

概要

-

二八分化の構図:DAT業界はべき乗則的分布を呈しており、各カテゴリーのトッププロジェクトが大部分の市場シェアを占め、ロングテールのプロジェクトは持続困難。バブルの存在はあるものの、実在資産に基づき差別化された財務戦略を持つDATは重要な金融革新を示している。

-

価値と感情の乖離:mNAVは長期的な価値駆動要因を隠蔽することが多い。われわれの成長駆動分解モデルは、基本面の複利成長と市場感情を分離する。データによると、BMNR、HSDTなどの企業では1株当たりの価値が継続的に上昇している一方で、多くのDATの株価下落は主に感情の収縮によるものであり、基本面の悪化ではない。

-

脆弱なフライホイール効果:DATは反身性のある資本循環—プレミアム時に株式を発行して財務を拡大し、ディスカウント時に1株価値を守る—に依存している。これは下落相場において極めて挑戦的である。Bitmineなどの企業は慎重に経営されているが、一部の企業は過剰な発行により希薄化を招き、長期的な持続可能性を損なっている。

-

二重評価フレームワーク:完全な評価には1. 感情から独立した基本面の価値成長、および2. 株式発行と財務管理—つまりマネジメントが市場状況に対して責任ある対応をしているか—の2点に注目する必要がある。この両者がDATが価値を創出しているか、それとも価値を毀損しているかを決定づける。

-

データインフラの不足:業界は構造化され比較可能なデータを切望しており、開示基準の確立、透明性の向上、運用慣行の最適化が求められる。より強固なデータ透明性は業界の成熟を促進し、投資家の知情権を保障する。

2025年、Bitmine (BMNR)、Sharplink (SBET)、Solana Company (HSDT) といったDATが主流入りしたことに伴い、「DAT Summer」が到来し、この分野は急速に拡大した。現在、当社が追跡している30銘柄のBTC、ETH、SOL DATの時価総額は合計1170億ドルに達している。しかし、市場ショック後、初期の投機ブームは次第に落ち着きを見せている。

市場のノイズが絶えない中でも、大多数の投資家は依然としてmNAV(時価総額/純資産価値比率)という狭い視点からのみDATを評価しており、そのコアバリュー、財務戦略、あるいは発行規律の内在メカニズムを理解していない。

そこで本レポートでは、パートナーであるPanteraが構築したDATデータダッシュボードを参照し、議論を推進し、誤解を解き、より厳密なDAT評価フレームワークを確立することを目指す。

デジタル資産財務(DATs)とは何か?

デジタル資産財務(Digital Asset Treasuries, DATs)は、現時点の公開市場で最も注目される金融実験の一つである。これらはバランスシートがデジタル資産中心の上場企業であり、投資家が株式市場を通じて間接的にBTC、ETH、SOLなどのデジタル資産にエクスポージャーできるようにする。つまり、投資家は従来の証券会社アカウントを使い、規制された環境で取引でき、オンチェーンプラットフォームの複雑さを回避できる。

ETFやトラストとは異なり、DATは受動的な投資ツールではなく、運営活動を行う企業である。自らデジタル資産を保有・取引・ステーキングでき、新株を発行したり資金を調達したりすることで、能動的に管理される財務ツールとなり、その価値は底層のデジタル資産と企業の資本管理戦略の両方に連動する。

典型的なDATは、デジタル資産を保有する小型上場企業または新しく上場したツール(SAPC)から始まる。純資産価値(NAV - Net Asset Value)は保有資産の公正価値総額を反映し、時価総額(Market Cap - MCAP)は株式市場が同じエクスポージャーに付ける価格を示す—通常、市場感情、流動性、マネジメントへの信頼度によってプレミアムまたはディスカウントが生じる。

Strategy(BTC向け)のような一部のDATは、株式による資金調達を活用してターゲット資産を継続的に増加させることがビジネスモデルの中核である。他のDATは、ステーキング収益、デリバティブによるエクスポージャー、多様化されたポートフォリオなどを通じ、単なる価格エクスポージャーに加えて収益層を積み重ねようとしている。

投資家にとって、DATは伝統的金融とオンチェーン資産との橋渡しとなる:

-

個人・機関投資家にとって、DATは規制の明確性、証券会社でのアクセス可能性、コンプライアンス適合性を提供し、慣れ親しんだチャネルを通じてデジタル資産にエクスポージャーできる。

-

暗号エコシステムにとって、DATは新たな資本流入ルートを創出し、底層資産の流通希少性を高め、ステーキングインフラを支援し、二次市場の流動性を深化させることができる。

多くの企業や機関はPIPE(Private Investment in Public Equity、上場企業への私募)を通じてDATの発行に参加しており、その投資論理は以下の「正のフライホイール」に基づく:

しかし、DATに対する疑念もいくつか存在する:

-

この正のフライホイールは永久的な好況エンジンと見なされやすいが、mNAVと底層デジタル資産価格が同時に下落した場合、どうなるのか?

-

PIPE投資家は、DAT発表前に設定された価格(通常小口投資家より低い)で株式を得るため、インサイダー取引や小口投資家の刈り取りと批判されることが多い。

-

NAV以上で取引されるのは問題とされ(小口投資家が高プレミアムを支払わされるため)、NAV未満で取引されるのも問題とされる(株式を売却して資産を買い戻す必要があるため)。

本稿では、これらの疑念をデータ解析を通じて解明し、誤解を払拭し、各指標の真の意味を説明するとともに、DAT評価の方法論を共有する。

1. コア指標の解説:mNAVとその限界

2025年3月以降、当社が追跡する30銘柄のDAT総時価総額は、当初の880億ドル(主にStrategy/MSTRによる)から約1170億ドルまで上昇しており、BTC、ETH、SOLの三大デジタル資産を網羅している。しかし、市場の議論は依然としてmNAVという単一指標に過度に集中しており、その真の意味やその他の重要指標を見過ごしている。

DAT企業の時価総額成長トレンド(30銘柄ベース)

DATの本質は公開市場で取引される株式であり、評価には以下の2つの要素に注目すべきである:

-

企業価値(NAV/純資産価値):企業の実質価値を反映。DATの場合、貸借対照表上の流動資産総額—デジタル資産および未配分の現金同等物—を指す。DATの価値駆動要因は伝統的な営業利益ではなく、デジタル資産の保有と成長にある。

-

市場価値(MCAP/時価総額):市場が企業価値をどのように評価するか。株価×発行済株式数で算出される。

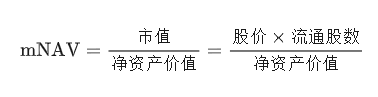

純資産価値 / Net Asset Value (NAV)

NAVは保有資産の基礎的価値を反映するが、企業ごとにその構成は異なる。一部の企業は現金準備、短期国債、その他の株式を保有する一方、他は転換社債やワラントを保有しており、こうした差異によりNAVの標準化は困難である。既存のデータダッシュボードは多くが簡略化された計算式を採用しており、一部は債務や転換ツールを拡張して含める。

NAV倍率 / Multiple NAV (mNAV)

NAVは企業の基礎資産を反映するが、市場がそれらの資産をどのように評価するかまでは示さない。ここに時価総額が必要となる:市場が企業価値をリアルタイムで評価したものである。

時価総額とNAVの関係は、DAT領域で最も注目される指標mNAV(NAV倍率)を提供する。

mNAVは、市場が1ドルの純資産価値に対していくら支払う意思があるかを表す:

-

mNAV > 1 → 市場が企業の将来性に対して楽観的、または成長可能性があると考えていることを示す。企業の評価額がバランスシート上の資産を上回っており、これは将来的な1株当たりトークン数の増加が期待されているため。

-

mNAV < 1 → 市場の懐疑的態度を反映。投資家は株式の希薄化を心配し、マネジメントの規律性を疑問視し、あるいは企業のデジタル資産エクスポージャーが株主価値に十分変換されていないと考えている可能性がある。

本質的に、mNAVは基本面に載せられた感情の乗数であり、DATがデジタル資産の累積保有能力に対する市場の信頼を明らかにする。

BTC DATのmNAV倍率(CLSK、CORZ、NAKA、SGNSを除く)

今日時点で、BTC DATカテゴリーでは、Strategy (MSTR)、GME、MARAは最近の市場調整後、いずれも1.0前後に近づいている。しかし、他の多くのBTC DATはmNAVが1.0未満であり、特にEMPDは最低で約0.5である。

新参DATであるDJT、USBCのmNAVは現在約2〜3であり、初期DATの投機的特性を反映している。例外はCLSKが約4、CORZが約7であり、これらはAIデータセンター企業(元BTCマイナー)であり、市場全体が正常化しても、特定のストーリー性や構造的要因がプレミアムを押し上げていることを示唆している。

ETH DAT市場も同様:BMNR、SBET、GAMEはmNAV1倍付近で取引されており、フェアバリュー評価を反映。BTBT、COSMは倍率が高いが、これらはデジタル資産保有を超える収益事業を持っているため、純粋なDATとして評価されていない可能性がある。

PIPE株式が登録されたSolana DATでは、HSDTのみが1.12倍の小幅プレミアムで取引されており(2025年11月12日時点)、その他は1をわずかに下回っており、市場動向と基本面が概ね一致しており、早期サイクルと比べて冷え込んでいる。

プレミアムとディスカウント

プレミアム/ディスカウントは本質的にmNAVの別の表現形であり、企業の財務価値に対する市場の信頼や投機度合いを、倍率ではなく相対価格で測るもの。高プレミアムはレバレッジ、強い感情、または運営による超過収益を示し、ディスカウントは通常、株式の希薄化懸念や資本規律の弱さを反映する。

データダッシュボードでは、COSM、CORZなど約800%の極端なプレミアム事例が確認できるが、これは市場がDAT属性ではなく、既存のコア事業に基づいて評価しているため。

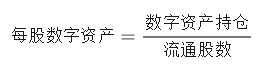

1株当たりデジタル資産

DATの内因的成長を評価するには、デジタル資産の保有量と発行済株式数の両方を追跡する必要がある。健全なDATは、資産保有量の増加(基礎資産規模の拡大)と新株発行(成長支援のための資金調達)という両方の指標の成長を目指す。新株発行は既存株主の権益を希薄化するが、資産の成長速度が新株発行速度を上回れば、この希薄化は逆に利益となる。

キーデリバティブ指標である「1株当たりデジタル資産」は、1株の株式がどれだけのデジタル資産を実質的に代表しているかを測るものであり、株主のエクスポージャー拡大度を反映する。1株当たりデジタル資産の上昇は、調達資金が資産成長に使われており、株式の希薄化を相殺していることを示す。

追跡中の30銘柄のDATのうち、1株当たりデジタル資産を安定的に上昇させ続けている企業は極めて少ない。注目すべき例外は、Strategy (MSTR)、BMNR、HSDT、ETHM、BTCS、CEP、UPXIである。

経験則として、多くのDATは初期に堅調なパフォーマンスを見せても、大量の新株発行により急激な株式希薄化を経験する。これに対し、上記企業は持続的な成長を維持し、大幅な下落がないことから、資本発行と資産蓄積のバランスをより慎重に取っていることがわかる。

1株当たり資産が継続成長するETH DAT:BMNR, ETHM, BTCS

1株当たり資産が継続成長するSOL DAT:HSDT, UPXI

その他の市場指標

企業レベルの指標以外にも、以下のような比較指標が、DATがより広範なエコシステム内でどのような地位にあるかを測るのに役立つ:

-

市場シェア(NAV、時価総額、または取引高ベース):各デジタル資産の異なるDAT間の相対的支配力を測る。各DATの株式は異なる底層資産価値を代表するため、素の取引高を比較すると誤解を招く。換手率(取引高/時価総額)の方が流動性とアクティブ度を正確に測れる。

-

供給量に占める割合%:DATが保有するトークンが総供給量に占める割合。底層エコにおけるシステミックな影響を反映。

BTC DATでは、Strategyの支配的地位が顕著:BTC DAT総保有量の83.3%(BTC総供給量の3.22%)を保有し、カテゴリ内の時価総額の72%を占める。GME、BRRの取引高シェアは顕著に増加しており、小口投資家のアクティブ化を反映。

BTC DATの取引高(ドル)市場シェア

ETH DATの暗号資産保有市場シェア

ETH DATセクターでは、Bitmineが同様に支配的:ETH DAT総保有量の66%以上(ETH供給量の約2.9%)を保有し、時価総額の68%、出来高の85%を占める。第2位のSBETはETH保有と時価総額シェアが約16〜20%、BTBTが第3位(約6%)。

Solana DAT市場は集中度が低く、FORDが時価総額45%、SOL保有44%で首位。HSDT、DFDV、STSS、UPXIはそれぞれ約13〜14%の保有シェアを持つが、Solana Company (HSDT) は約22%の時価総額シェアで他をリード。

SOL DATの暗号資産保有市場シェア

SOL DATの時価総額市場シェア

興味深いことに、取引高では状況が逆転:DFDVとUPXIがFORDを上回るアクティブさを示す。歴史的トレンドは、これらがSolana DATカテゴリの先駆者であったことを示しており、この優位性はFORDが後発でNAVを上回った今も、取引勢いと市場注目度として維持されている。

SOL DATの取引高(ドル)市場シェア

2. 制限と誤解

定義はシンプルだが、これらの基本指標を追跡するのは容易ではない。主な理由は、米国証券取引委員会(SEC)のファイルデータがリアルタイムではなく、オンチェーンデータのように標準化されていないため。

貸借対照表の会計情報の最良のフォーマットは10-Qフォームだが、四半期ごとの発行に限られる。多くの企業は独自設計またはブランド入りのPDFファイルを使用しており、データ抽出をさらに困難にする。たとえデータが常に同じフォーマットで報告されたとしても、通常は意味解析を要するテキストファイルに埋め込まれている。さらに、各企業の報告フォーマットは異なり、株式構造や金融資産の差異を考慮すれば当然のことである。

保有更新のデータソースは非常に分散しており、一部の企業はSEC提出ファイルではなく、Twitter、プレスリリース、メディアインタビューで変更を公表することさえある。

それでも、大多数の株式市場指標(価格や取引高など)はかなり標準化されている。しかし、発行済株式数の追跡は依然難しい—企業は毎日文書提出の義務がなく、多くのデータダッシュボードはマーケットメーカーまたは銀行からデータを得るサードパーティAPIに依存しており、しばしば数日遅延する。

ベストプラクティスの一つはBitmineのもので、同社は週1回(時にはより頻繁に)8-Kフォームでデジタル資産保有状況を報告している。

DATデータを解釈する際には、こうしたデータ課題が指標に与える歪みに注意が必要である:

-

保有更新

-

低頻度(月/四半期)によりNAVが古くなり、mNAVやプレミアムが過大評価される

-

一部のDATはDeFiトークン、NFT、他の株式、または半流動性資産を保有しており、資産評価が複雑化する

-

株式数更新:大規模な発行または買収の届出が提出されないと、時価総額、mNAV、プレミアム/ディスカウント、1株当たりデジタル資産の推定に影響を与える。

公共報道ではいくつかの一般的な盲点が見られる:

-

プロフォーマ会計(Pro-Forma Accounting):多くのデータダッシュボードは申告済み発行済株式に依存しており、先行発行されたワラントの潜在的行使を考慮しない。DATのPIPE取引では、ワラントは通常PIPE株式とセットで販売され、行使価格はPIPE株価と同額またはそれ以上である。行使日以降、株価がその水準を上回る限り、いつでも行使可能であり、保有者にとっては合理的行動となる。すでに行使されたワラントは発行済株式数を増やすが、必ずしも同等の価値を増やすわけではないため、主要指標に著しい希薄化効果を及ぼす。これらの未行使ワラントを模擬計算に組み込むことで、潜在的希薄化効果と株主の実質的リスクをより正確に反映できる。

-

前払いワラント(Prefunded Warrants):これらのワラントの収益はすでに受け取られておりNAVに含まれるが、対応する株式はまだ発行されていない。多くの場合、行使価格はほぼゼロであり、行使されれば収益なしに株式数が増える—希薄化の影響は一方的である。われわれはこれらのワラントを発行済株式に含めるべきだと考える。そうでなければ、結果として得られるmNAVは時価総額を過小評価し、NAVを過大評価し、不均衡を生む。

-

未処理のM&AおよびPIPE:企業が新しいPIPEを発表したとき、キャッシュ収益は通常、S-3ファイルで株式が正式に発行される前にNAV更新に反映される。株式数をプロフォーマ調整しなければ、1株当たりNAVの分母が過小評価され、人為的にこの指標が引き上げられる。下図は主な株式発行計画のタイプとその発行済株式への影響をまとめている。

債務データとデリバティブエクスポージャー:Artemisを除き、現在ほとんどすべてのデータダッシュボードは債務負債やレバレッジエクスポージャーの情報を含んでいない。この欠落はNAVを歪め、特に構造型収益やステーキング戦略を採用するDATでは顕著。

債務を考慮した調整後NAV(および調整後mNAV)は、実際の帳簿価値を反映すべきである。これにより、純粋な財務エクスポージャーDAT(MSTRなど)と混合運営DAT(BMNRやSBETなど)を明確に比較できる。債務はDAT運営においてどのような役割を果たすのか?伝統的金融では、企業は成長資金を調達しつつ株主所有権を保護するために債務を発行する。DAT領域でも動機は類似。株式発行は将来の利益を新株主に売却し、既存株主の権益を希薄化する。一方、債務発行は既存資産を担保に借り入れるものであり、適切に管理されれば株式希薄化を引き起こさない。そのため、DATは債務を利用してオンチェーン資産規模を拡大しつつ、1株当たりデジタル資産価値を下げずに済む。

こうした複雑性ゆえに、PanteraはDATコントロールパネルを構築した—より明確かつ深く全体像を提示することを目指す。データのクリーニングと標準化に加え、対話を前進させることが目的である:DATを自カテゴリ内だけでなく、より広範な株式市場と比較すること。また、将来のバージョンでは財務ウォレット、収益生成、その他のオンチェーン活動を追跡し、より高いオンチェーン透明性を提唱する。

3. 適切な指標の選択

mNAVだけではDATのパフォーマンスを完全に反映できない。以下に、DATパフォーマンスを包括的に評価する際に最も価値のある分析フレームワークをまとめる。

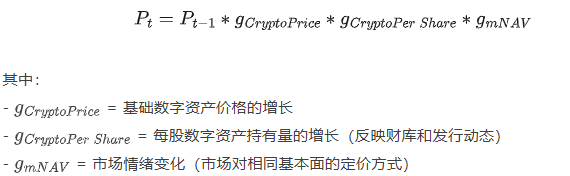

成長駆動要因と基本価格

DAT企業の株価を、いくつかの潜在的成長要因(1株当たりトークン増加、トークン価格、市場感情)の合成と見なせば、純粋なストーリーではなく、実際にパフォーマンスを駆動している要因を分解して見ることができる。

形式的には、t時点の株価を次のように表現できる:

この分解手法により、各要因を分離し、価格変動を実際に駆動している要因を個別に追跡できる:

-

株価が下落したとき、それが市場感情の冷え込み、底層資産価格の下落、あるいは企業基本面の低下によるものかを確認できる—逆に、どの要因が株価上昇を推進しているか。

-

ノイズを透過して見ることも可能になる—例えば、企業の内包価値が継続的に成長している一方で、市場価格が下落しているような場合。

Bitmine (BMNR) の価格成長を分解すると、上場以来1株当たりETHが着実に上昇している一方で、mNAV(感情倍数)は大幅に収縮していることがわかる。これは基本面が依然として強固であり、市場の投機層だけが冷え込んでいることを示唆している。

このフレームワークを3つの成長要因に一般化し、カテゴリ別にDAT企業をプロットすることで、全体の健全性を評価できる:

BTC DAT:多数の企業で基本的価値成長は比較的安定しており、MSTR、CLSK、CEPは明確な上昇トレンドを示す。一方、SMLR、FLD、DJT、LMFA、EMPDは基本面が安定しているものの、追跡開始以来市場感情が急激に低下しており、株価下落の主因となっている。現時点で実際の価値が低下している唯一のDATはSQNSである。

ETH DAT:カテゴリの先駆者として、ETHZとSBETは初期の市場感情上昇の恩恵を受けたが、1株当たりETHは比較的横ばい。その後、BMNR、ETHM、BTCS、BTBT、GAMEの1株価値は着実に上昇している一方、mNAVの伸びは下降傾向にある—おそらく市場サイクルの頂点付近で上場したため。

SOL DAT:HSDTの1株当たりSOL成長が最も顕著で、10月から報告時点まで3倍に増加。UPXIも着実に成長しているが規模は小さい。DFDVは市場感情の上昇の恩恵を受けたが、同期間の1株当たりSOLは減少しており、上昇は基本面よりも感情主導であることを示す。一方、FORDとSTSSのmNAVは大幅に拡大しているが、基本的価値成長はほぼ横ばいで、パフォーマンスが市場感情主導であり、貸借対照表主導ではないことを示す。

基本価格

上図が示すように、ほとんどのDAT企業は上場以来、市場の冷え込みまたは収縮段階を経験している。その潜在的発展軌道を理解するため、各企業の理論的「基本価格」をさらに再構築できる—つまり、「もし市場状況がDAT上場当日と同じであれば、今日の株価はいくらになるか?」という問いに答える。

言い換えれば、企業設立時から1株を保有し、時間とともに企業が在庫を蓄積し株式を発行してきた場合、その1株の現在の実質的価値はいくらか?

下図が示すように、HSDT、BMNR、BTBT、BTCS、CORZ、CEPなどの企業の基本価値は着実に上昇しているが、市場環境の変化により株価がそれを完全に反映できていない。設立以来、これらの企業の基本指標は著しく成長しており、全体市場感情が縮小してもなお。

株式発行と希薄化

DAT企業の成否は、その株式発行規律にかかっている。DAT企業を評価する鍵となる次元は、マネジメントが市場状況にどのように対応するか—市場感情の変化に直面したときに、戦略的行動を取るか、受動的に対応するか—である。

-

mNAV > 1のとき:企業はプレミアムで株式を発行できる機会を持つ。鍵は発行規律であり、過度に積極的な発行は1株当たりデジタル資産を侵食し、1株当たりNAVを押し下げ、最終的に市場感情を破壊する。規律ある発行者は発行規模を責任を持って拡大するが、無謀な発行者はいわゆる「無限ATMゲーム」を繰り広げる。

-

mNAV < 1のとき:挑戦はさらに大きい。1倍未満の評価倍率は、企業の資本規律、流動性、資金管理戦略に対する市場の信頼が欠如していることを示す。市場は将来の株式希薄化を見込んでおり、低迷期にマネジメントが株式を追加発行し続けるのではないかと懸念している可能性がある。また、資本効率が低く、デジタル資産エクスポージャーを株主価値に変換できていないことも示唆する。

mNAVが継続的に1未満になると、DATのフライホイール効果は破綻する。企業はプレミアムで新株を発行しても既存株主の権益を希薄化せずには済まなくなる。強行すれば、1株当たりデジタル資産はさらに下がり、信頼を損ない、株式成長ツールとしての能力を失う。時間が経つにつれ、このダイナミクスは企業を「ゾンビDAT」—清算価値を下回って取引される静的ホールディング企業—へと変貌させる可能性がある。

mNAVが1を下回ったときの正しい対応は、防御的措置を取り信用を回復すること:すべての株式発行(ATMおよびPIPEを含む)を停止し、1株当たりデジタル資産の保護をコア指標とする。企業はまた、透明性と財務報告を高める必要がある—ウォレットの証明、ダッシュボード、定期的なNAV更新を発表し、これがクリーンで検証可能な財務パッケージであり、不透明な空殻ではないことを証明する。流動性に余裕があれば、NAV未満の価格で株式を買い戻すことで収益を上げ、強力な信頼信号を送ることができ、通常はプレミアム水準の回復につながる。マネジメントはオンチェーン収益—ETHのステーキング、リステーキングへの参加、金融資産からの収益獲得—を利用して、自然にNAV成長を促進し、受動的保有資産を収益源に変えることもできる。最後に、企業は自身のストーリーを強化し、特定資産またはエコシステムの明確で信頼できる代表者としての位置づけを確立しなければならない。投資理念が明確になれば、投資家の信頼は往々にして回復する。

mNAV <1のDATに対しては、1株価値の保護、透明性の向上、信頼の再構築が正しい戦略である。発行データ、株式買い戻し、資金管理行動を研究することで、どの企業が価値を創出する道を選んでいるか、どの企業が株式希薄化を続けるかを知ることができる。

データが示すように、過去最も良好に運営されてきたDATは、景気後退期に株主のレバレッジを保護してきた—市場感情が回復した際の反発の土台を築いたのである。

上図から、ETH DATは株式発行と市場感情管理において明確な差が見られる。大多数の企業は発行済株式数が徐々に増加するトレンドを示しており、PIPEやATM発行が行われている可能性を示唆している。

BMNRのデータは、同業他社と比較して、株式発行とmNAV変化のパターンがより段階的であることを示している。これは、mNAV成長フライホイールを破壊することなく、株式を成長ツールとして責任を持って拡大する模範を示している。

BTBT、GAME、BTCSの発行済株式数は急激かつ突然に増加しており、mNAVは横ばいか低下しているが、発行タイミングは依然妥当であり、mNAVが1以上で取引されていた時期、つまりプレミアムウィンドウ内での発行であった。

一方、FGNXとETHZはmNAV <1の状態で大規模な増資を行っており、実質的に市場が弱いときに株式を発行しており、有利な市場条件を待たなかった。これは資本規律の弛緩の典型である。FGNXの場合、mNAVがほぼゼロの時点で早期かつ積極的な希薄化を行い、破壊的な希薄化イベントを引き起こし、投資家のレバレッジと長期的信頼を消し去った。ただし、ETHZは10月中旬に株式数を減らすことで是正措置を示す兆候を見せ、mNAVを0.2以下から回復させ、部分的にバランスを回復した。

4. さらなる研究が必要なオープンな問題

Panteraのダッシュボードデータは新たな研究方向も切り開いている:

-

アンロックイベント:価格下落にどの程度寄与しているか?

-

PIPE投資家の投資リターン:DAT領域で、どの取引が正のリターンを実現したか?底層トークンのパフォーマンスで調整した場合(現物ETFリターンに対する相対性など)はどうか?

-

市場マイクロ構造:PIPE価格付けの発表が取引行動にどのように影響するか?

-

mNAVダイナミクスのモデリング:発行/買い戻しとmNAV回復の間に、定量化可能な関係はあるか?

DATデータに関しては、さらに多くの作業が必要であり、より洗練されたデータ基準の策定が求められる。株式データはオンチェーンデータよりもはるかに混乱しており、フォーマットが一貫せず、更新頻度が低く、統一されたパターンがない。DATが正当な資産クラスとして発展するためには、企業が毎日財務更新情報を報告できるオープンで標準化されたAPIが必要であり、以下を含む:

-

発行済株式(前払いおよびPIPE株式を含む)

-

資産別財務保有

-

ワラントおよび債務データ

オンチェーンデータの透明性がDeFi分析を推進したように、この層の金融データ透明性はDATへの資本流入のあり方を変えることができる。

5. 結び

DATは天使でもなければ悪魔でもなく、救世主でもなければ罪魁でもない。

それは双方向に機能する新たな資本形成方式—デジタル資産の価値上昇を助け、同時に金融機関にオンチェーン収益付きのレバレッジドエクスポージャーを提供する革新的投資ツールである。永続運動機関ではない。なぜなら、市場ショックでフライホイールは折れる可能性があり、規律ある戦略と執行を必要とする資産運用企業だからだ。最善の状態では、DATはエコシステム双方に有意義な価値を解放できる:

-

従来の投資家にとって、規制され、流動性が高く、収益が倍増する

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News