泼盆冷水,大多数 DAT 公司将迎来末日

TechFlow厳選深潮セレクト

泼盆冷水,大多数 DAT 公司将迎来末日

彼らはStrategyの貸借対照表を模倣したが、資本構成は複製しなかった。

翻訳:TechFlow

Strategyはビットコイン保有を通じて700億ドル規模のアセットリザーブを構築した。

現在、すべてのトークンプロジェクトがアセットリザーブ企業になろうとしている。

問題は、四分の一のビットコインアセットリザーブ企業の時価総額が、保有資産価値をすでに下回っていることだ。

以下に、なぜ大多数の企業が失敗するのかを説明する。

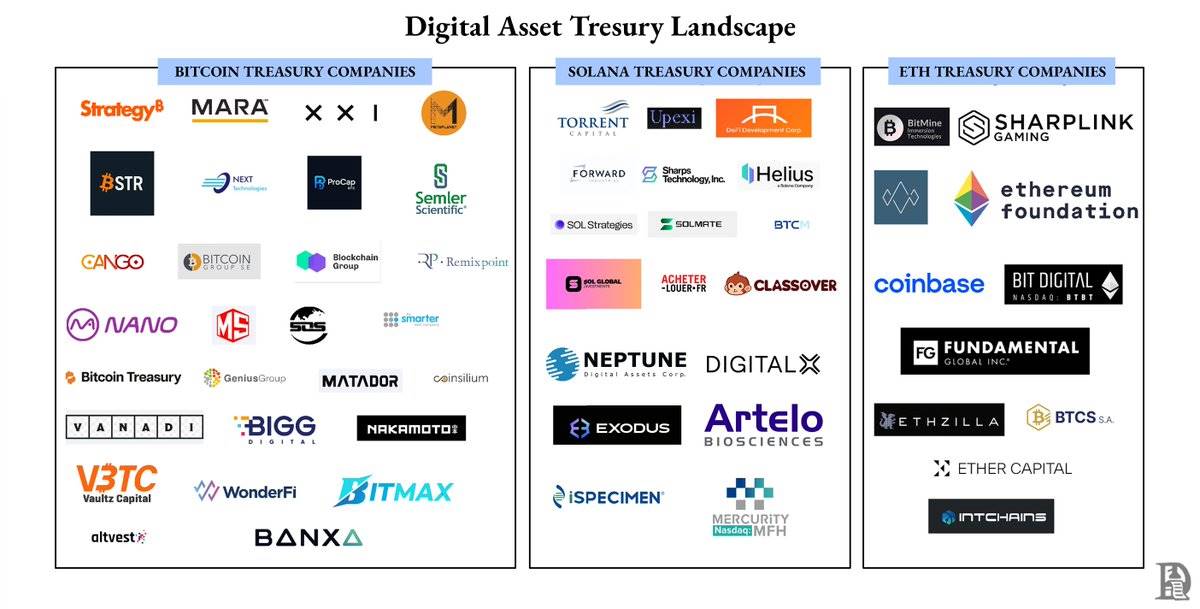

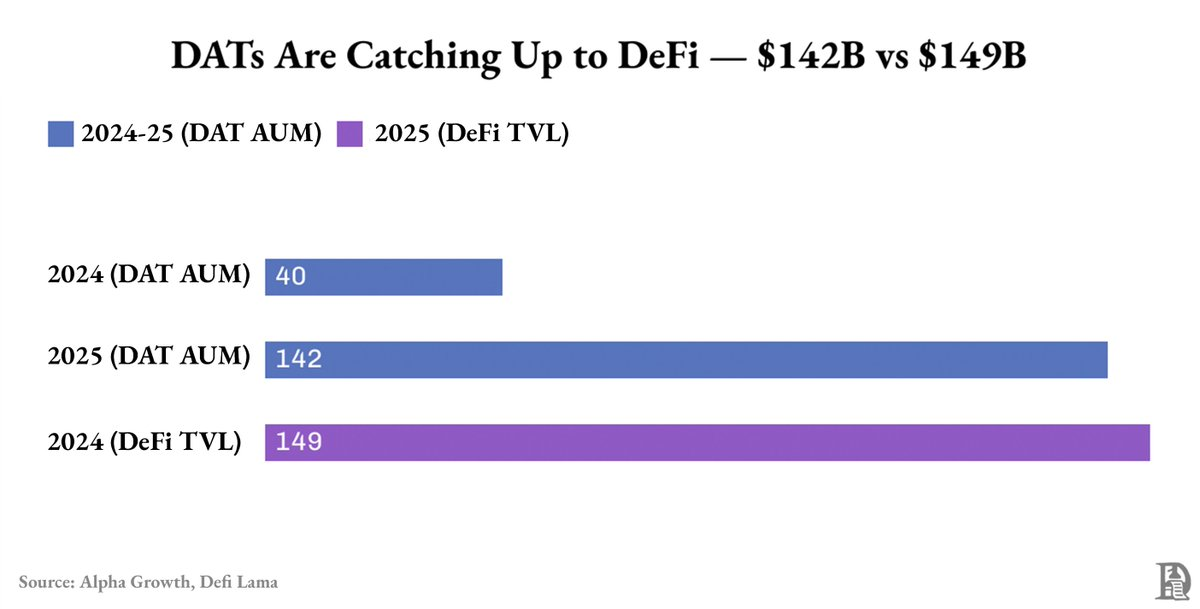

アセットリザーブ企業は、暗号分野で最も急速に成長しているカテゴリーの一つとなった。

わずか1年で、それらの総資産は400億ドルから1420億ドルへと急増し、DeFi全体のロックドトータルバリュー(TVL)にほぼ匹敵するまでになった。

そのうち90%近くがビットコインおよびイーサリアムである。

しかし、この「成長」の大半は、事業からのキャッシュフローや財務工学によるものではなく、ビットコインとイーサリアムの価格上昇によるものだ。

こうした成長さえも、均等に分配されているわけではない。

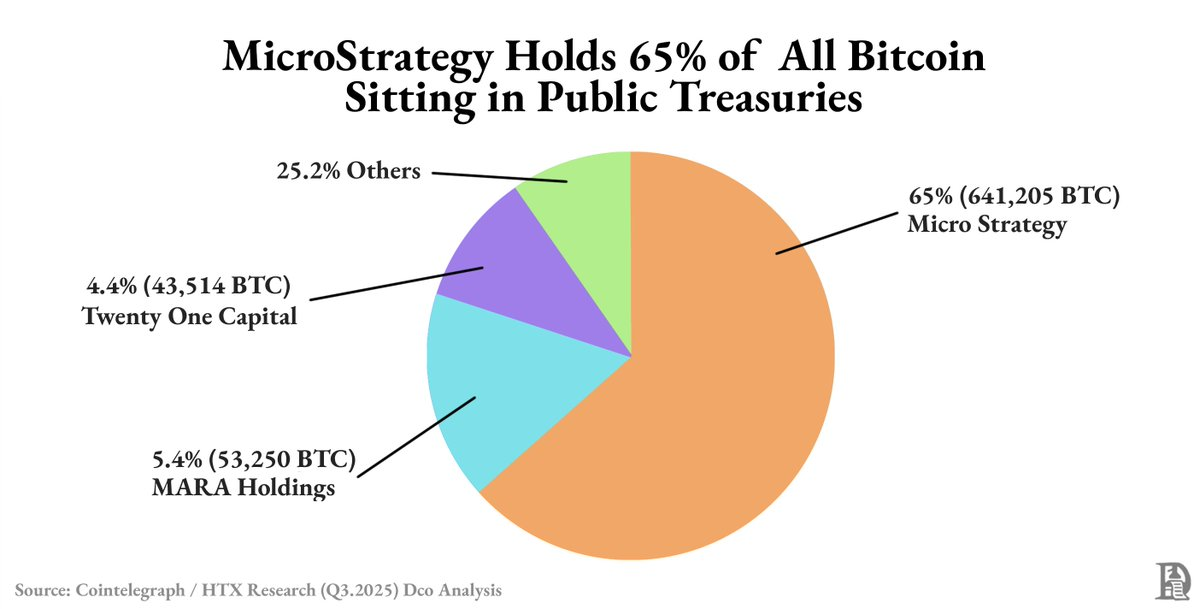

Strategy単独で、公開されたビットコインリザーブの約63%を保有している。残りの大半はトップ6社が握っている。

そして、これらの巨大企業の外側では、ほとんどのデジタルアセットリザーブ企業(DATs)が流動性が薄く、プレミアムが脆弱な状態にある。それらの評価額は自社の実績ではなく、市場の変動に左右される。

理由は何か?

市場が好調なとき、アセットリザーブ企業の株式は資産価値を上回るプレミアムで取引される。このプレミアムは、投資家に規制対応済みのビットコイン・イーサリアム投資手段を提供するため存在する。このプレミアムを利用して新株を発行すれば、資金調達だけでなく帳簿価格の向上も可能になる。

各資金調達により新たな暗号資産が追加され、総資産と株価の両方が押し上げられる。これは反射的ループであり、価格上昇が価値向上型の資金調達を促進し、調達資金でさらに資産を購入して評価額を引き上げる。このプロセスは、やがてプレミアムが消失するまで続く。

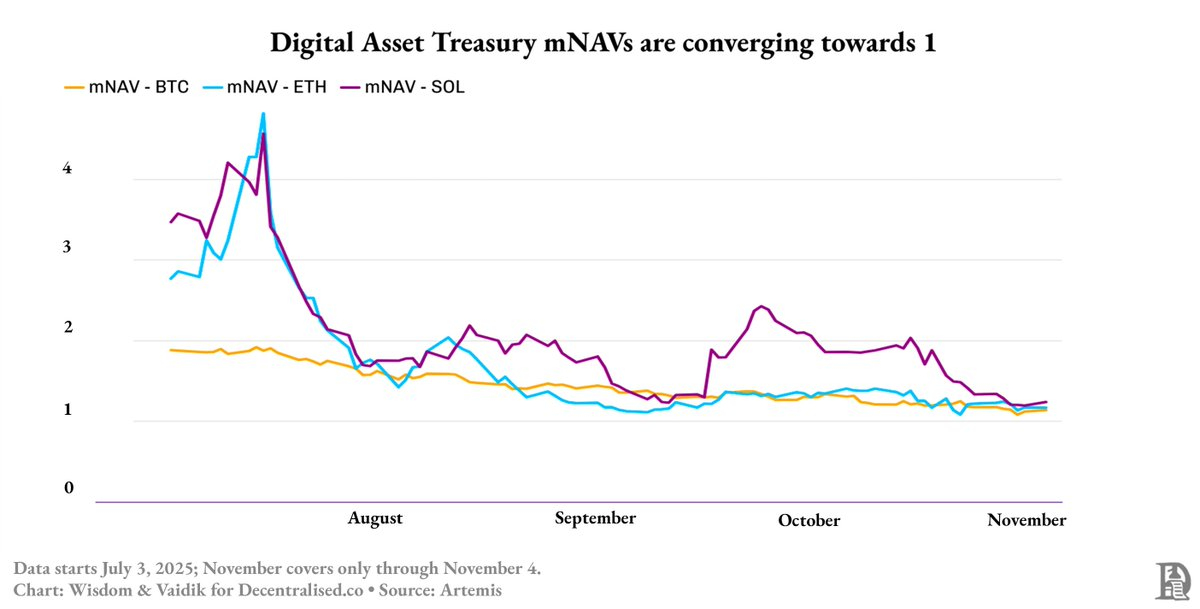

2025年中ごろ、このループは崩壊した。ビットコインアセットリザーブ企業のプレミアムは1.9倍から1.3倍へと低下し、イーサリアムおよびSOL(ソラナ)のアセットリザーブプレミアムは、わずか2か月で4.8倍から約1.3倍へと急落した。

では、Strategyはなぜ生き延びられたのか?

それは単にアセットリザーブを構築しただけでなく、金融商品を構築したからだ。

多くのアセットリザーブ企業が株式発行によって次々と暗号資産を購入する中、Strategyは40億ドルを転換社債および上級ノートで調達した。これら長期ローンの金利は約0.8%である。

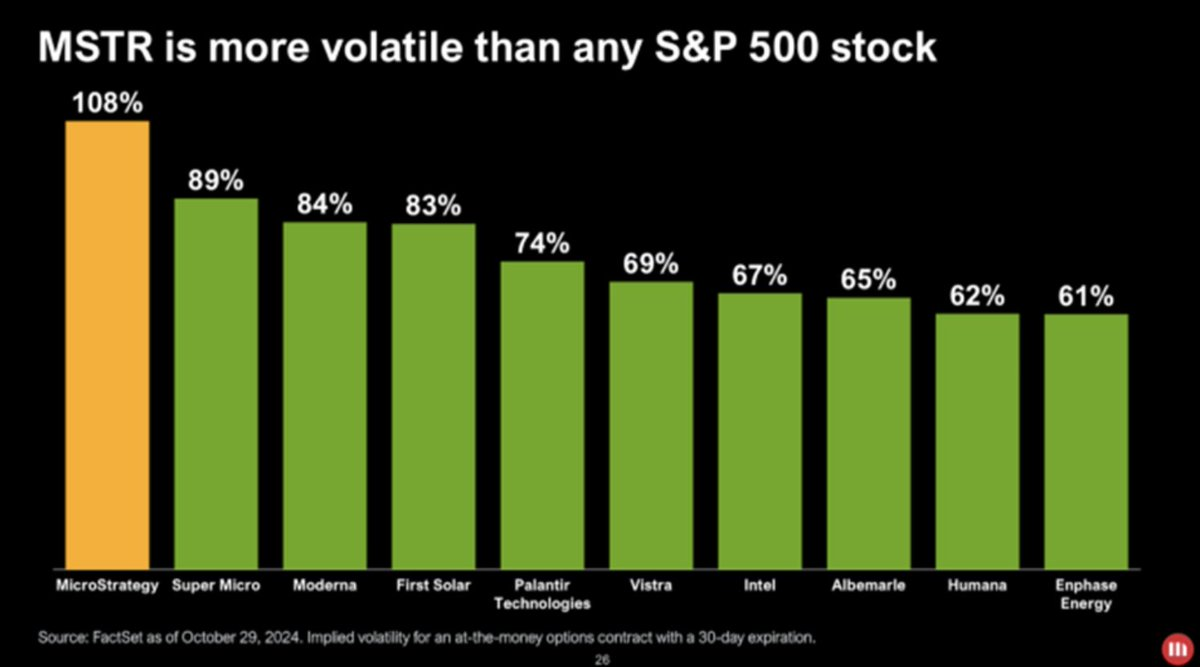

これにより同社の株式は、高ベータ版のビットコインとなった。ビットコイン価格が1%変動すると、同社株価は同じ方向に若干拡大された変動を示す。負債を利用してビットコインを購入することで、Strategyは価格変動を拡大し、ビットコインを直接保有せずに、レバレッジをかけた規制対応の投資手段を投資家に提供したのだ。

こうした取引可能なボラティリティは、新たな投資家——ファンド、ETF、さらにはそれを基盤とする債務市場——を惹きつけた。

トレーダーはStrategyのボラティリティを利用して収益を得た。彼らの資金はノート満期までロックされているにもかかわらず、株価変動を通じて利益を得ることができた。

Strategy株式はビットコインより高い流動性とボラティリティを持つため、トレーダーはノート満期を待たずとも利益を確定できる。

多くの新興アセットリザーブ企業はStrategyのモデルを模倣したが、単にシンプルな部分だけをコピーした。

彼らは貸借対照表を真似たが、資本構成は再現できなかった。

Strategyは転換社債、上級ノート、流動性という、ボラティリティを資金調達力に変える要素を持っている。

他社はそうした資源を持たず、資本を調達できないため、ステーキングやレンディング、あるいはトークン化国債の購入によってリターンを追い求めざるを得ない。

価格上昇局面では、リターンによる資金調達代替がうまく機能しているように見える。高水準の利回りが続き、流動性も強固に見えるため、モデルの有効性が確認されたように感じられる。

だが、これは株式に類似した反射的リスクを隠蔽している。

大多数のデジタルアセットリザーブ企業(DATs)は、リターンを得るために資産をステーキングやレンディングでロックインさせつつ、投資家の自由な出入りを許容している。

市場サイクルが反転し、償還需要が高まり、利回りが低下すれば、それらはロックされた資産を損失価格で売却せざるを得なくなる。

まさに今、それが実際に起きている。

市場の信頼が弱まるにつれ、かつて資産価値の3~4倍のプレミアムで取引されていた株式のプレミアムは、資産価値と同水準まで崩壊した。

イーサリアム(ETH)やソラナ(SOL)に基づく「リターン主導型」アセットリザーブ企業でさえ、支払い能力が依然としてトークン価格と密接に関連しているため、影響を免れない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News