SharpLink と Upexi:それぞれに長所と短所があるDAT

TechFlow厳選深潮セレクト

SharpLink と Upexi:それぞれに長所と短所があるDAT

暗号資産国債はその収益エンジンをスケールアウトできるか?

執筆:Prathik Desai

翻訳:Block unicorn

序文

最近の自分はどうやって乗り切ったのか、正直よくわかりません。財務諸表の洪水にほとんど飲み込まれそうになりました。もはや数字への情熱さえ疑い始めています。分析が多すぎるからではなく、過去3週間で書いた6件の財務分析レポートのすべてが、企業の財務諸表では極めて稀な情報を明らかにしているからです。

デジタル資産金庫(DATs)の財務状況はDeFi戦略と複雑に絡み合っており、企業の業績分析は非常に困難になっています。

今週、UpexiとSharpLink Gamingが四半期決算を発表しました。これらは私が最新で深く調査した企業です。

一見すると、これらは普通の企業のように見えます。一方は消費ブランドを販売し、もう一方はスポーツベッティングのアフィリエイトマーケティングを行っています。しかし、実際には倉庫やECプラットフォームではなく、暗号資産こそがそれらの評価額を左右し、収益を決定し、全体像を形作っているのです。

UpexiとSharpLinkは、企業ファイナンスと暗号資産資金管理の境界を曖昧にする領域へとすでに踏み込んでいます。

本記事では、私がイーサリアムおよびソラナの金庫で発見した興味深い点、そして投資家がこれらの手段を通じて暗号資産に接する前に注意すべき事項について解説します。

SharpLinkのETH部門

わずか1年前まで、私はSharpLinkをニッチなスポーツアフィリエイトマーケティング会社として説明していたでしょう。スーパーボウルの時期にだけ思い起こされるような存在でした。その財務状況も他の同規模の企業と大差ありませんでした。収益は少なく、業績はスポーツイベントの日程による季節変動に影響され、損益計算書は赤字続きでした。

それが30億ドルのバランスシートを持つ企業になる兆しなど、まったく見えていませんでした。

この状況は2025年6月に変わりました。同社が一つの決定を下したことで、自らの姿を再構築したのです。つまり、イーサリアムを主要な金庫資産として指定し、ETH保有企業のトップクラスの一つとなったのです。

以降、同社はイーサリアムを中心とした事業運営に再編成され、ジョー・ルビン(Joe Lubin)氏の指導のもとで進められています。このイーサリアム共同創設者であり、Consensysの創業者兼CEOは、5月末にSharpLinkの取締役会議長として着任しました。

ここ数カ月、SharpLinkは資金をネイティブステーキング、流動性ステーキング、DeFiプロトコルに直接投入しており、事業の重点をイーサリアムに移しています。3カ月後、この変化はすでに成果を見せ始めています。

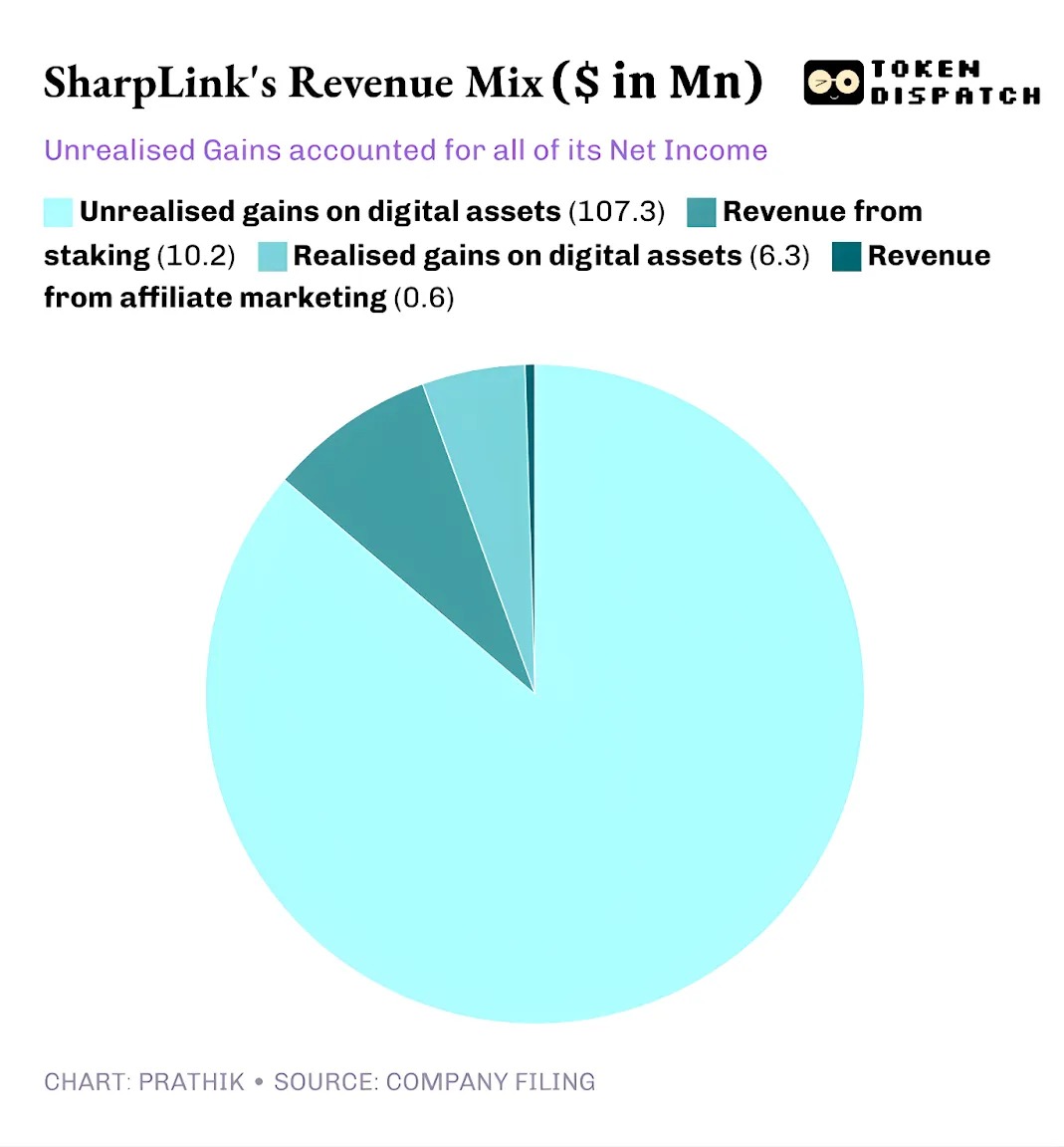

SharpLinkは四半期売上高1080万ドルを報告しました。前年同期の90万ドルから11倍の増加です。このうち1020万ドルはETH金庫からのステーキング収益であり、従来のアフィリエイトマーケティング事業からの収益はわずか60万ドルです。

SharpLinkの総資産は、2024年12月31日の260万ドルから、2025年9月30日には30億ドルに拡大しました。

四半期末時点で、Sharplinkは817,747枚のETHを保有しており、11月初めには861,251枚に増加しました。現在、ETH保有数では企業として世界第2位です。収益が11倍に増えたのは、完全にこの金庫によるものです。

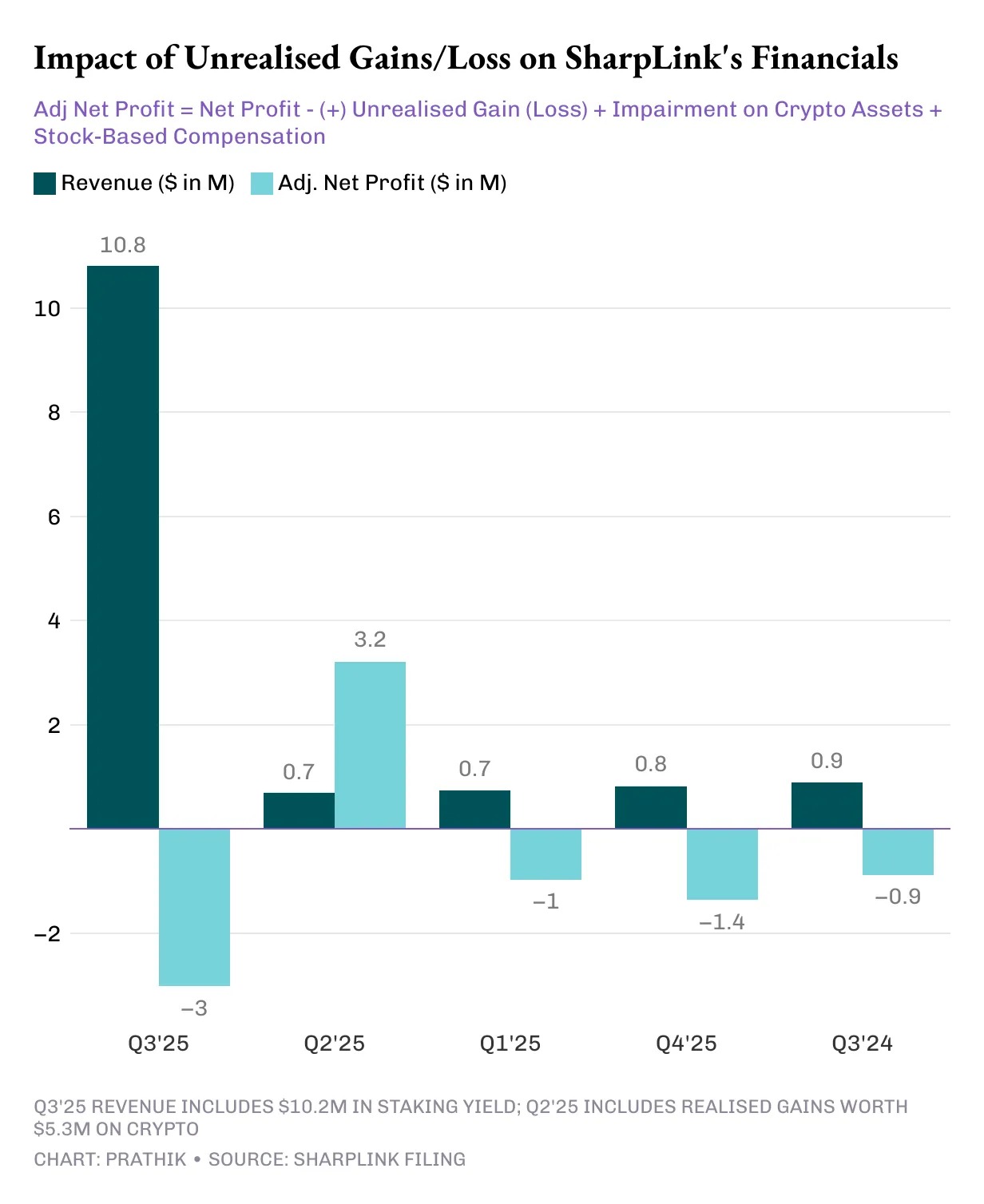

今四半期、SharpLinkの収益の約95%はETHステーキングによって得られた利益から生じています。純利益は1億430万ドルに急騰しましたが、2024年第3四半期は90万ドルの純損失でした。しかし、ここには問題があります。他のほとんどのDATプロジェクトと同様に、SharpLinkの全利益は保有するETHの未実現益に由来しています。

これは米国一般会計基準(GAAP)により、会計期間終了時に資産を市場の公正価値で評価することが求められているためです。関連企業からの利益貢献はごくわずかです。

そのため、こうした未実現利益は本質的にノンキャッシュです。SharpLinkがステーキング報酬から得る収入でさえ、法定通貨に定期的に交換されることなくETHで支払われています。ここが私の懸念点です。

ノンキャッシュ収益であっても会計上は収益として扱われますが、同社は9カ月間で給与、法務および監査費用、サーバー費用の支払いのために820万ドルの営業キャッシュを消耗しています。

では、これらの米ドル資金はどこから来るのでしょうか?

他の多くのDATと同様に、SharpLinkは新株発行によってETH購入資金を調達しています。今年、同社は株式発行により29億ドルを調達し、その後15億ドルの自社株買い承認によって株式希薄化を相殺しています。

これはDeFiフライホイール効果の典型であり、DATではますます一般的になっています。

SharpLinkは株式を発行し、その資金でETHを購入します。ETHをステーキングして収益を得、ETH価格の上昇に伴い未実現利益を計上し、より高い会計上の利益を報告することで、さらに多くの株式を発行できるようになります。このサイクルが繰り返されます。

私が他のDAT事例でも述べたように、このモデルは好況期にはうまく機能します。複数の弱気相場期間を経ても、企業の現金準備が運転資金支出を維持できる限り、正常に機能します。ETH価格の上昇は貸借対照表を強化し、金庫の価値が運営コストの伸びを上回り、市場は収益性があり、流動性の高いイーサリアム公開代理を手に入れることができます。

しかし、長期にわたる横ばい相場(ETH保有者にとっては珍しくない状況)に加え、高い企業コストが重なると、この脆弱性が顕在化します。

ビットコイン資金管理大手のStrategyのケースでも同様のリスクが見られました。

私は、ほぼすべてのDATプロジェクトがこうしたリスクに直面すると予想しています。彼らが投資する暗号資産の種類に関わらず、堅固な現金準備と健全な収益力を持ち、DAT活動を支えることができない限りはそうです。しかし、収益力を備えた企業が暗号資産分野に全力投入することは、ほとんど見られません。

StrategyがBTCを追い求め、SharpLinkがETHに賭けるとき、またソラナの金庫でも同様の状況が見られます。

Upexiのソラナ工場

SharpLinkがほぼ完全にギャンブルアフィリエイト企業からイーサリアム金庫へと転身したのに対し、Upexiは依然として消費ブランド企業の外殻を残しながらも、ソラナを積極的に取り入れています。

私は以前からUpexiに注目していました。運用面では、過去5つの会計年度において大部分の業績が黒字でした。ブランドの買収や売上成長、満足できる粗利益率も良好でした。しかし、企業レベルでは、過去4つの会計年度すべてで純損失を記録しています。

おそらくこの点が、同社がデジタル資産を財務諸表に組み込むきっかけとなったのでしょう。過去2四半期はさほど大きな変化ではありませんでしたが、今四半期はデジタル資産が財務諸表の主導的地位を占めています。

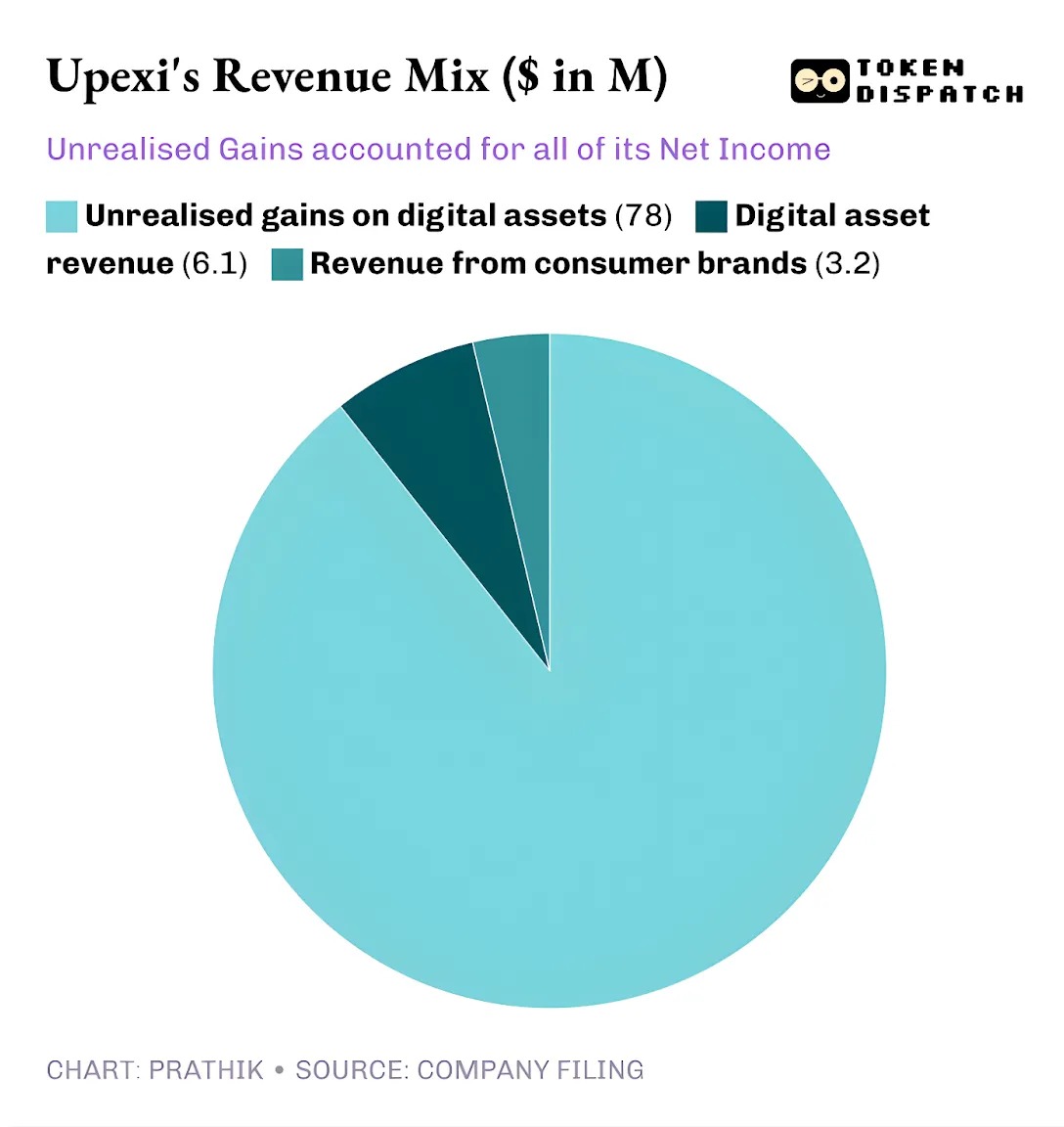

2025年第3四半期、Upexiは売上高920万ドルを報告しました。うち610万ドルはSOLステーキングによるもので、残りの310万ドルは消費ブランド事業からのものです。前四半期まで暗号資産関連収益がゼロだった消費財企業にとって、収益の三分の二がデジタル資産ステーキングから生じているのは、確かに大きな飛躍です。

Upexiは現在、207万枚のSOLトークンを保有しており、価値は4億ドルを超え、その約95%がステーキングされています。今四半期だけで、31,347枚のSOL報酬を獲得しています。

Upexiが他のDATと最も異なる点は、ロックされたSOLを取得する戦略にあります。

同社は、2026年から2028年にかけて段階的にロック解除される約105万枚のロック済みSOLを、平均市場価格の14%割引で購入しました。

ロックされたトークンは現時点では売却できないため、取引価格は低くなっています。これらのロックされたSOLが順次解放されると、価値は通常のSOLトークンと同等に自然に上昇するため、Upexiはステーキング報酬に加えて、価格上昇の恩恵も内包しています。

この戦略は普通のDATというよりもヘッジファンドに近いものです。しかし、Upexiのキャッシュフローを見ると、同じ懸念が浮上します。SharpLinkと同じです。

このような戦略はヘッジファンドでは一般的ですが、通常のDAT(デジタル資産金庫)では見られません。しかし、Upexiのキャッシュフローを検討すると、SharpLinkと同様の問題が見えてきます。

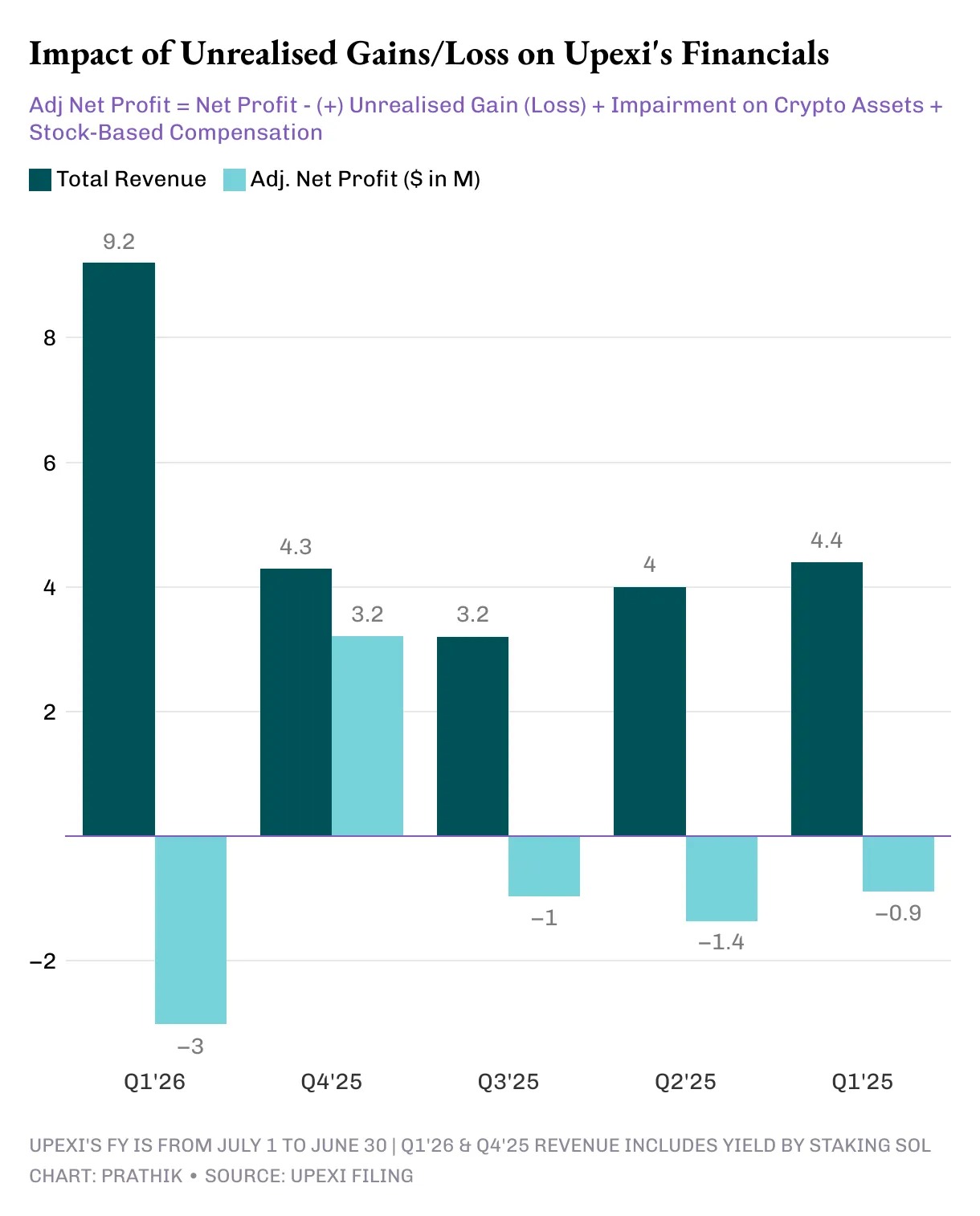

Upexiは未実現利益7800万ドルを含む純利益6670万ドルを報告していますが、営業キャッシュフローは980万ドルのマイナスとなっています。ステーキングによるSOL収益は法定通貨に換金されていないため、依然としてノンキャッシュ収益です。そこで、同社は他の資金準備型DATが通常取る措置を講じました。つまり、資金調達です。

Upexiは転換社債で2億ドルを調達し、さらに5億ドルの株式発行枠を取得しました。短期債務は2000万ドルから5000万ドルに増加しています。

同じフライホイールですが、リスクも同様です。もしSOLが1年間低迷したらどうなるでしょうか?

SharpLinkとUpexiはどちらも巧妙な製品を構築しています。しかし、それが持続可能であるとは限りません。

簡単な答えはない

見過ごせないパターンがあります。両社とも、好景気時には理にかなった財務システムを運用しています。ネットワーク活動に応じて拡張可能な金庫を構築し、収益源を補完する収益構造を設計し、その結果、世界で最も重要なレイヤー1ブロックチェーンの公開代理のトップクラスの一つとなっています。

しかし、両社の利益のほとんどは未実現利益に由来し、得られるトークン収益は流動性がなく、利益を確定するために金庫資産を体系的に現金化する兆しは見せず、営業キャッシュはマイナスであり、帳簿支払いのために資本市場を利用しています。

これは批判というよりも、DAT構造を採用するすべての企業が直面する現実とトレードオフです。

このモデルを継続させるためには、以下のいずれかが起こる必要があります。すなわち、ステーキングが本当に企業のキャッシュエンジンとなり、デジタル資産の購入を継続的に資金調達すること、または企業が計画的にデジタル資産を売却する戦略をデジタル資産戦略に組み入れ、体系的な利益を実現することです。

それは不可能ではありません。SharplinkはETHステーキングで1030万ドルを、UpexiはSOLステーキングで608万ドルを稼ぎ出しています。

これらの金額は無視できません。その一部でも法定通貨圏に戻して運営を支援すれば、最終的な結果は変わるかもしれません。

それまでは、UpexiとSharplinkはどちらも、非凡な革新と資本市場の流動性との間で同じジレンマに直面しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News