新アセット革命:RWAの全貌調査と投資機会分析

TechFlow厳選深潮セレクト

新アセット革命:RWAの全貌調査と投資機会分析

RWA業界は、技術主導の「前半戦」から、機関投資家の需要と規制コンプライアンスが特徴の「後半戦」へと移行しつつある。

著者:Pharos Research

概要

現実世界資産(RWA)のトークン化は、今サイクルの暗号資産分野における中心的ナラティブとなり、数兆ドル規模の従来型金融資産をチェーン上に導入し、実体経済と分散型金融(DeFi)を結ぶ次世代金融インフラを構築しようとしている。市場の潜在的ポテンシャルは巨大である(ボストンコンサルティンググループは2030年までに16兆ドル規模になると予測)が、規制遵守、資産マッピング、二次市場流動性という三つの構造的課題により、その発展は依然として妨げられている。

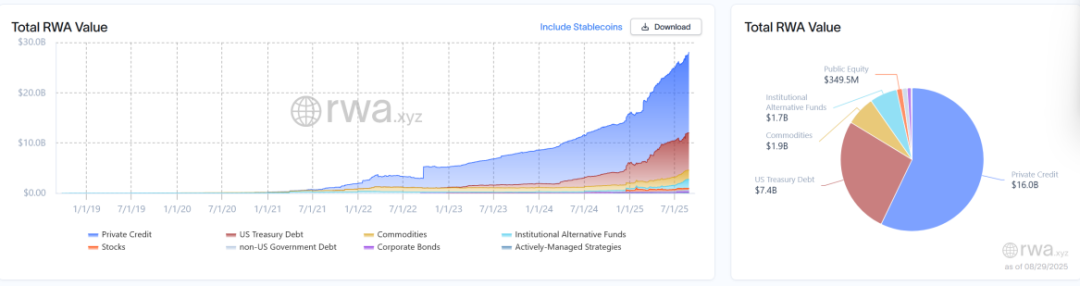

2025年8月末時点で、世界の非ステーブルコインRWA市場規模は約280億ドルであり、前年比で114%増加した。市場構成は債権系資産が支配的であり、プライベートクレジット(Private Credit)が160億ドル(全体の約56%)で圧倒的なシェアを占め、次いで米国国債(75億ドル)およびコモディティ(24億ドル)となっている。これらの内、イーサリアムが現在のRWA主要ネットワークである。

本報告書では以下の三つの主要セグメントについて詳細な分析を行った:

• プライベートクレジット:現時点でのRWA中最大規模の分野であり、その核心的価値は伝統的クレジットプロセスの効率性と透明性向上にあるが、貸出前の審査、リスク管理、デフォルト処理は依然としてオフチェーン法的枠組みに強く依存している。市場は初期探索段階からMapleやFigureといった機関多様化発展段階へと移行しつつある。

• コモディティ:市場はPAXGおよびXAUTの金トークンによる二大寡占状態にあり、合計で75%以上のシェアを持つ。この分野の流動性は主に中央集権取引所に集中しており、DeFiエコシステムとの統合度は低く、将来の成長ポイントは発行主体と基盤資産(金銀以外の貴金属、農産物など)の多様化にある。

• 株式:この分野は極めて初期段階にあり、時価総額(約3.6億ドル)は従来の株式市場と比較すると微々たるものであり、流動性も深刻に不足しているが、潜在的成長可能性は大きい。市場は二つの方向に進化している。一つはRobinhoodが代表する、「囲い込み」モデルで、高い規制適合性を得るために相互運用性を犠牲にするもの。もう一つはxStocksが代表する「オープン金融ブリッジ」モデルで、DeFiとの深層統合を目指すもの。Ondo Financeのように完全な規制ライセンスを持つ大手プレイヤーの参入により、競争が一層激しくなることが予想される。

結論:RWA業界は技術主導の「前半戦」から、機関需要と規制適合性によって定義される「後半戦」へと移行している。その長期的価値は短期的な投機ではなく、チェーン上資産規模の着実な拡大、二次市場流動性の実効的深化、法制度と技術フレームワークの堅固な整備にある。RWAは現実の価値とオンチェーン世界をつなぐ次世代金融インフラを構築し、より透明で効率的かつ包括的なグローバル金融モデルの形成を強力に推進するだろう。

キーワード:RWA;トークン化;規制適合;金融インフラ

01 序論

暗号資産市場が高レバレッジによる幻想的収益から脱却し、実体経済と深く連携した持続可能な成長ルートを求め始めたことに伴い、現実世界資産(Real World Assets, RWA)のトークン化は、今サイクルにおいて最も想像力を掻き立てる中心的ナラティブとなった。これはオンチェーン世界に現実の価値を供給する広大なチャネルを開くだけでなく、従来の金融システムにおける数兆ドル規模の既存資産に対して、より高い効率性と流動性を備えたデジタル移行ルートを提供する。RWAは本質的に次世代金融市場の重要な「接続器」であり、その成熟度はブロックチェーン技術が閉鎖された暗号ネイティブ循環から、世界経済と融合する広範な未来へと進むかどうかを直接決定づける。

ボストンコンサルティンググループ(BCG)などの機関が10兆ドルを超える潜在市場規模[1]を予測しているものの、この「資産のオンチェーン化」の道程は平坦ではない。壮大なビジョンから現実のビジネス実践へと落とし込むには、RWAは規制適合、資産マッピング、市場流動性という三つの構造的障壁を乗り越えなければならない。オンチェーン証明書とオフチェーン権利の法的効力の統一をどう確保するか? 規制適合を維持しつつ有効な二次市場流動性を創出するには? これらはすべて関係者が解決に取り組んでいる根本的難題である。

この複雑かつ動的な領域を全面的に提示するため、本報告書はマクロからミクロへと体系的に議論を展開する。まずRWA業界の全貌、市場規模、成長要因、主要な課題について整理し、その後、現在最も急速に発展している三つの主要分野――プライベートクレジット、コモディティ、株式――に焦点を当て、各分野の市場構造、運営モデル、主要プレイヤーについて深く分析を行う。本報告を通じて、読者にRWAの現状、将来のトレンド、潜在的機会に関する明確な地図を提供することを目指す。

02 業界概観とトレンド総覧

2.1 RWAの定義

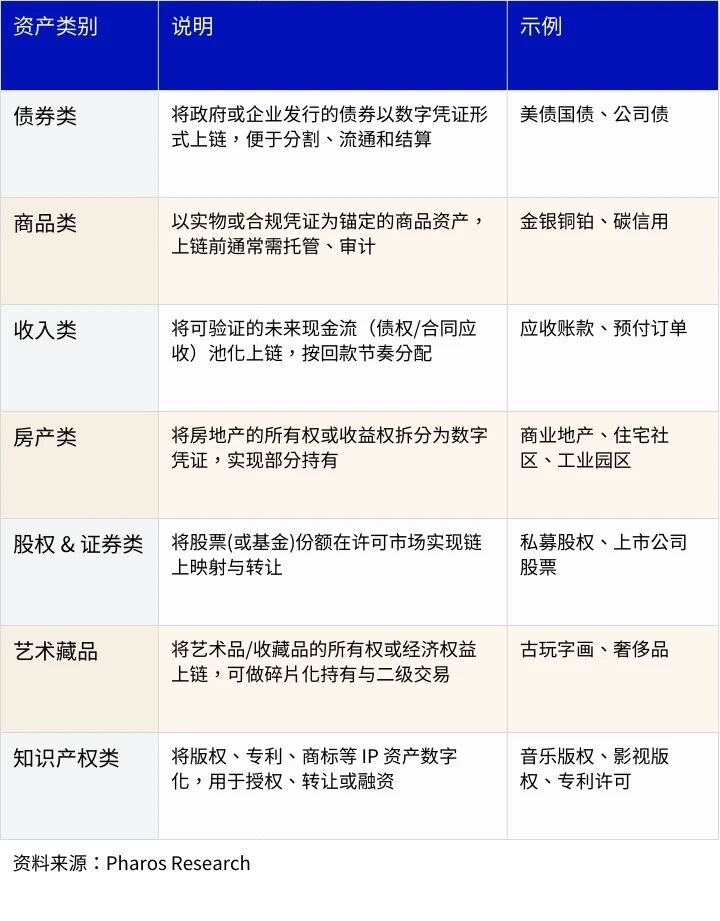

現実世界資産(Real World Assets, RWA)とは、オフチェーンに実際に存在し、経済的価値を持つあらゆる資産を、発行・マッピング・担保・分割などの手段により、オンチェーンで流通可能なデジタル証明書に変換することを指す。その核心的ロジックは、スマートコントラクトとオープン金融プロトコルを活用し、ブロックチェーン上での資産の高度利用、透明な運用、柔軟な組み合わせを実現することにある。

現在、RWAの対象範囲は非常に広く、従来の金融商品や実物資産の主要カテゴリほぼ全てをカバーしている。政府債や企業債、コモディティ、不動産、株式証券から、美術品、知的財産権まで、オンチェーン化により所有権の確定、分割、取引が可能となる。

RWAのオンチェーン化のメリットは主に流動性、透明性、コスト効率の三つの側面に表れる。一方では、オンチェーン化により資産のグローバル流通性と決済効率が向上し、仲介コストを大幅に削減できる。他方、ブロックチェーンの追跡可能性とスマートコントラクトメカニズムにより、資産の取引・管理プロセスがより公開・透明になる。また、RWAはオンチェーンに移行した後、さらに分散型金融(DeFi)エコシステムと深く統合され、新たなユースケースや収益モデルを生み出すことができ、「RWAfi」という概念を生み出した。

注目すべきは、一部のRWA製品が画期的な応用を実現し、投資家が従来の市場では直接アクセス困難な資産クラスへの投資を可能にしている点である。例えばGoldfinchのPrivate Debt FoF製品は、Aresなどの大型ファンドの私募債務資産を基盤とする。従来の金融体制ではこのような製品の投資ハードルは極めて高く、Goldfinchプラットフォームではわずか100ドルで参加可能である。同様に、USDYなどの米国国債を基盤とする製品は、規制上の制限により米国債を直接購入できない国の投資家の問題を効果的に解決している。

2.2 市場規模と成長可能性

2.2.1 市場規模

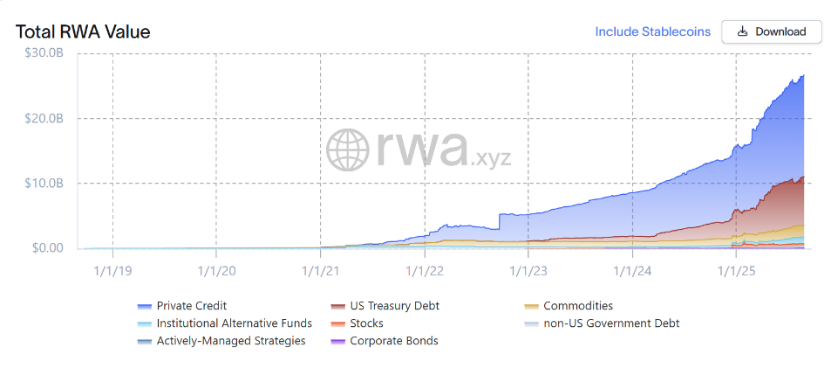

2025年8月末時点で、世界のオンチェーン非ステーブルコインRWAの総規模は約280億ドルであり、前年同期比で約114%の成長率を示し、過去3年のCAGR(年平均成長率)は約111%である。このうち、米国国債とプライベートクレジットを代表とする債権系RWAが主要な原動力となっており、それぞれ過去3年のCAGRは1,523%および104%に達している。

出典:Pharos Research, RWA.xyz

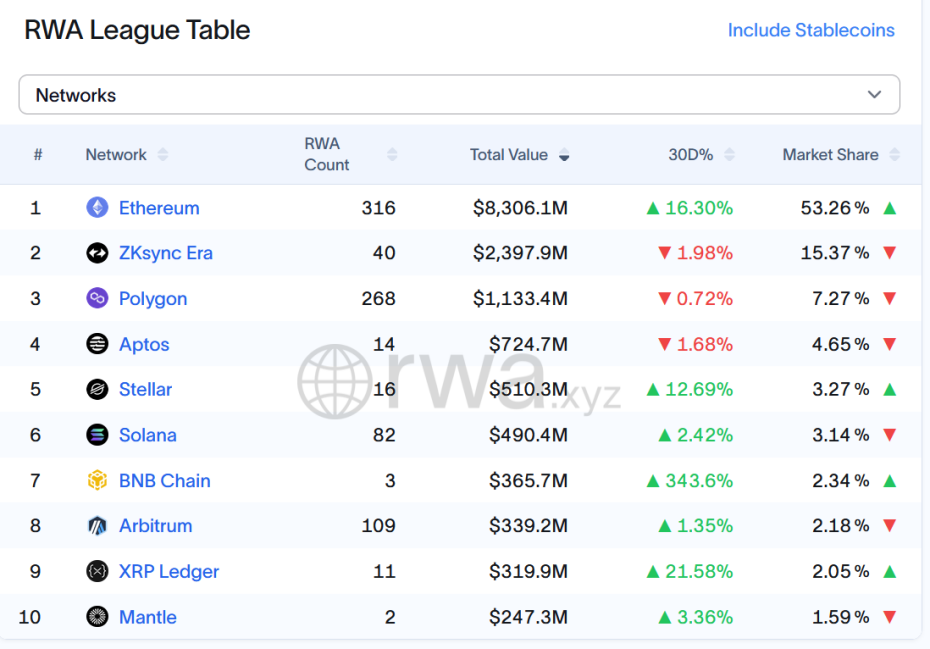

オンチェーン分布状況を見ると、イーサリアムは依然としてRWAの主要プラットフォームであり、約53.3%の市場シェアを持ち、管理規模は83.1億ドルに達する。ZKsync Eraが2番目に位置し、市場シェア15.4%、規模は約24億ドル。

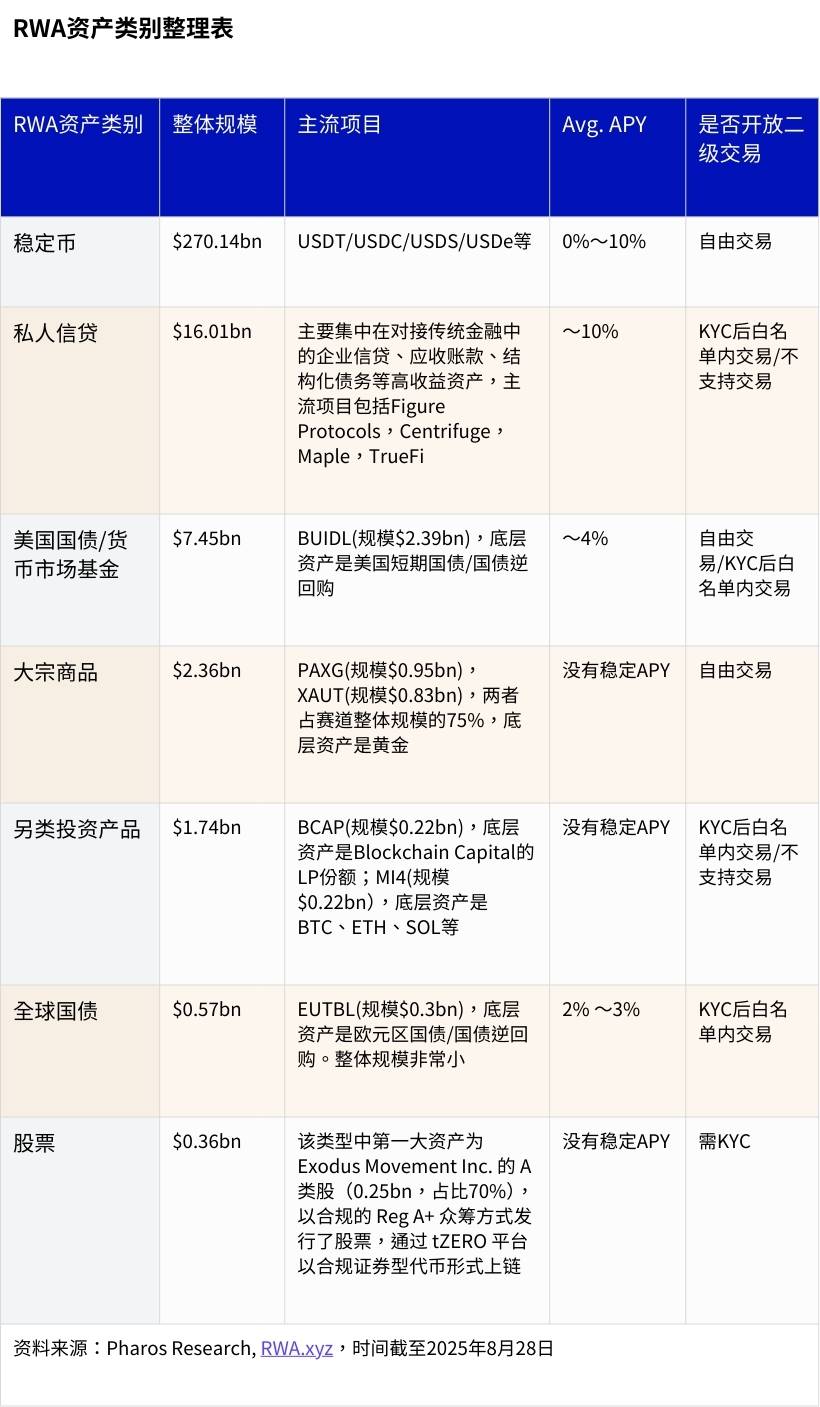

注:RWA.xyzプラットフォームにおける「商品」データは統計口径に一貫性がない問題がある。別途のデータでは$1.9bnだが、複数の検証を経て$2.36bnのデータを選択。

具体的な資産カテゴリ別分析:オンチェーンRWAの上位3カテゴリーは、Private Credit、US Treasury Debt、Commoditiesであり、現在の規模はそれぞれ160億ドル、75億ドル、24億ドルで、シェアはそれぞれ約56%、27%、9%である。其中、Private Creditは主に企業向けローン、売掛金、構造化債務などの高利回り資産に接続されており、代表的なプラットフォームにはFigure Protocols、Centrifuge、Maple、TrueFiがある。米国国債分野の代表的製品はBUIDL(規模23.9億ドル)であり、短期国債および逆レポを基盤資産としている。コモディティ分野は主にPAXGとXAUTが貢献しており、両者の合計は金のトークン化市場規模の75%を占める。

注:上記資料はRWA.xyzより、Pharos Researchが整理

出典:Pharos Research, RWA.xyz

2.2.2 成長空間

将来を見据えると、市場は一般的にRWAの拡張空間がまだ上限に達していないと考えている。ボストンコンサルティンググループ(BCG)とデジタル証券プラットフォームADDXが2022年7月に共同発表した報告書『Relevance of On-Chain Asset Tokenization in ‘Crypto Winter’』によると、2030年までに世界のトークン化資産総規模は16兆ドルに達する見込みであり、現在の水準と比べて600倍以上もの成長余地がある[1]。

重要なベンチマークは暗号資産ETFの発展状況である。2025年8月27日終値時点で、ビットコインETFの総規模は1446億ドル、イーサリアムETFは326億ドルであり、合計規模は非ステーブルコインRWA市場の約6.6倍である。構造的ロジックから見ると、両者は資本市場におけるポジショニングに明確な違いがある:ETFは主に「資金入り口」として機能し、オンチェーン暗号資産を従来の金融商品にパッケージングすることで、従来の資金が市場に入るのを容易にする。一方、RWAは「資産出口」の役割を担い、オフチェーンの実在資産をオンチェーンにマッピングすることで、DeFiエコシステムに新しい市場基盤を構築する。

他方、ETFの意義は規制コンプライアンスチャネルの確立と公募レベルの承認にあるが、その投資対象は依然としてBTCとETHに限定されており、主に投機とヘッジのニーズを満たす。一方、RWAの強みは資産カバレッジの広さと実際の収益の裏付けにある。債券、金、不動産、企業信用などはすべてオンチェーン資産の基盤配置となり得るため、DeFiプロトコルはより豊かな現実的価値を支えることができる。比較すると、ETFは本質的に既存の暗号資産の再包装に過ぎないが、RWAは従来の金融との深い構造的統合を実現する可能性が高い。スマートコントラクトとオンチェーンアカウントシステムを通じて、RWAは担保貸付、収益アグリゲーション、ステーブルコインペグなど多様なDeFiアプリケーションに組み込まれ、新たな金融市場構造を形成する。

したがって、規模の可能性から見ると、ETFの発展は主に千億ドル規模の資金流入を対象とするが、RWAの上限は100兆ドルを超える世界的な投資可能金融資産に対応する。前者は従来の市場のデリバティブ層に近く、後者は一次および二次市場の基盤資産接続に直接関与する。RWAの発展ルートはより複雑であるが、その長期的意義とエコシステムへの組み込みの深さは明らかにETFをはるかに超える。

2.3 業界ドライバー

RWA浸透率の継続的上昇を支える力は、金利サイクル、機関参入、規制進展の三本柱に核心的に表れている。

2.3.1 金利サイクル上昇:真の利息がオンチェーン配置のアンカーに

2022年以降、世界は高金利環境に入り、特に米連邦準備金利は長期にわたり5%以上で維持されており、米国債やマネーマーケットファンドなどの従来資産の配置魅力が顕著に高まった。同時に、暗号市場が牛熊の転換の中でレバレッジ解消とリスク選好低下を経験するにつれ、従来のDeFiの無リスク金利低下、同質化収益戦略の過当競争などが顕在化し、投資家は「安定的で予測可能」な収益指向型資産に対する需要が加速的に集中している。RWAのポジショニングはまさにこの点で接続する:米国債、債券、各種検証可能な収入証明書をオンチェーンにマッピングすることで、オンチェーン資金に「低ボラティリティ+真の利息」の代替的配置を提供し、オンチェーン収益とオフチェーン金利中枢を再び結びつける。

2.3.2 主要機関の牽引:資産供給と信用保証が同時オンチェーン化

2023年以降、BlackRock、Franklin Templeton、WisdomTree、JPモルガン、シティバンクなどのグローバル大手金融機関が相次いでRWAに進出しており、オンチェーンファンドシェア発行、国債トークン化製品、Tokenized Asset fundなどを通じ、基盤資産の「ネイティブオンチェーン化」を試み、単なるブリッジングではない。これにより、一方は主権および金融機関の信用を基盤とし、他方はオンチェーン決済と相互運用性を媒体として、信頼と効率の結合が市場のRWA受容度と持続可能性を著しく高めた。代表的事例には、Franklin TempletonがPolygonおよびStellar上で米国マネーファンドシェアBENJI Tokenを発行、BlackRockがSecuritizeに投資しイーサリアム上でtokenized fundの発行を計画、シティバンクが一部託管債券のオンチェーン決済パイロットを推進している。これらの措置は共に規制適合資産のオンチェーン供給を拡大し、大手機関の参加を通じて市場期待を強化している。

2.3.3 規制枠組みの形成:規制コンプライアンスチャネルの緩やかな開放

ICO時代の粗放的拡大とは異なり、RWAは証券、債券、ファンドなど厳格な規制下にある資産に対応するため、既存の法律およびライセンス制度内で推進しなければならない。ここ2年間、複数地域の規制当局が徐々に資産のオンチェーン化、トークン発行、保有者権利の法的基礎を明確にしており、プロジェクトのパイロットおよび大規模化に制度的保障を提供している。

注:Reg A+は米国証券法に基づく「軽規制」公開発行メカニズムであり、発行者がIPO条件なしに一般投資家に株式またはトークンを発行することを許可し、年間調達上限は7,500万ドル。Exodus Movement、INX、tZEROはいずれもこれを用いて資産発行を完了。

具体的な実施面では、スイスのSygnum銀行がすでにトークン化債券を発行しており、投資家はオンチェーンで企業ファイナンスに参加できる。香港でも中国建設銀行が20億HKD相当のトークン化グリーンボンドを発行しており、アジア初の政府支援を受けたTokenized Bondプロジェクトの一つとされている。これらの探求は、法的確定性と保有者権利の明確化を前提に、RWAの製品化と大規模化に再現可能なルートがあることを示している。

2.4 業界主要プレイヤー

「資産-発行-取引-データ」の全バリューチェーンに沿って、RWAエコシステムはおおむね四つの主体に分けられる:資産発行者、インフラ提供者、アプリケーション層プラットフォーム、データサービスプロバイダー。各ロールはコンプライアンス、保管、決済、ユーザーリーチの各環節で分業協働を形成する。

2.4.1 資産発行者(Token Issuers)

資産発行者の役割は、現実資産(米国債、金、不動産など)をオンチェーンで流通可能な証明書に変換し、コンプライアンス構造設計、収益分配、保管監督などの核心的職責を担う。

2.4.2 インフラ提供者(RWA Infra & Issuance Chains)

インフラ提供者は発行、本人確認、コンプライアンスサポート、資産保管などの基盤能力を提供し、専用パブリックチェーン、パーミッションチェーン、コンプライアンス発行プラットフォームなどでよく見られる。

2.4.3 アプリケーション層プラットフォーム(Access Products & User Protocols)

アプリケーション層プラットフォームは、ユーザーに投資およびポートフォリオ管理の入り口を提供し、多くの場合DeFiモジュールと連携し、C層投資家とオンチェーンRWAを接続する。

2.4.4 データおよび指標サービスプロバイダー(Oracles & Indices)

データおよび指標サービスプロバイダーは、オンチェーンプロトコルに価格、指数、参考金利などのデータを提供し、オフチェーン情報とオンチェーンコントラクトの橋渡しとなる。

2.5 業界の課題

短期的には、RWAの大規模化は単一の技術的課題ではなく、一連の深刻な構造的制約によって制限されている。これらの制約は主にビジネスモデルの動的変化、市場流動性の内在的制限、コンプライアンス枠組みと資産マッピングの根本的難題に表れ、最終的に現在の独特なターゲット層と市場構造を形成している。

2.5.1 ビジネスモデルの動的変化:プロジェクト成熟度と情報検証コストの高騰

現在のRWA分野の多数のプロジェクトは依然としてビジネスモデルの探索と試験段階にあり、その核心製品と戦略的ポジショニングが頻繁に切り替わり、外部公開情報とプロジェクト実際の運営の間に顕著な時間差と内容乖離が生じている。典型的な現象として、数ヶ月前の公開資料やプレスリリースですら、現在の事業重心を正確に反映できなくなっている。Credixなどは早期のクレジットプラットフォームナラティブからPayFi製品マトリックスへと転換している。このような高頻度のビジネス反復は、外部機関のデューデリジェンスと継続的追跡にとって極めて高い情報検証コストと評価難易度をもたらしている。

2.5.2 市場流動性の構造的課題:ホワイトリスト制取引が主流

取引構造から見ると、現在の大多数のRWA製品の流通性は厳しく制限されている。私募クレジット(Private Credit)のLP証明書であれ、主流の国債トークン化製品であれ、取引と譲渡は一般的にホワイトリストアドレス内に限定されている。無許可で二次市場で自由に流通可能な資産カテゴリは少数に留まり、主に二つのタイプに集中している。(1)基盤資産が高度に標準化されたコモディティ(金など)、(2)Ondo Financeなどの機関が特定のコンプライアンス枠組み下で発行した、より広範な流通性を持つ米国国債製品(例:$USDY)。このようなホワイトリスト制が主流の市場構造は、資産の有効な価格発見と保有者の退出効率を大きく抑制している。

2.5.3 コンプライアンスと資産マッピングの根本的課題:跨域ガバナンスのギャップの埋め合わせが必要

RWAの核心は、オンチェーンデジタル証明書とオフチェーン法的権利、実体資産との信頼できるマッピングを構築することにある。現在の主流方式は「ハイブリッドアーキテクチャ」であり、SPVまたは規制対象の保管機関がオフチェーンでKYC/AMLなどのコンプライアンス審査を行い、その後オンチェーンで標準化されたトークン(例:bTokens)を発行して流通させる。しかし、異なる司法管轄区域の規制政策が一致せず、オンチェーン身元システムが欠如している背景では、この方式の持続可能性は疑問視されており、具体的には以下のような問題がある:

• 規制アービトラージと政策リスク: 相当数のプロジェクトは所在司法管轄区域の証券発行許可を取得しておらず、「証券」という法的定義を回避するために巧妙な構造設計を利用している。このような規制グレーゾーンでの操作は、規制強化のリスクに常にさらされており、規制環境が変化すれば業務停止のコンプライアンス危機に直面する可能性がある。

• 資産検証と権利保障の脆弱性: オンチェーントークンとオフチェーン実在資産の間に正確かつ信頼できる対応関係が維持されているかは、投資家が最も関心を持つ核心的問題である。現在、ユーザーは多くの場合、プロジェクト側または保管側が単方面に出す監査報告書や資産証明書に依存しており、これらの文書には統一基準と法的強制力が欠けている。さらに重要なのは、基盤資産がデフォルト、早期償還、SPV破産などの極端な状況に陥った場合、オンチェーントークン保有者の権利主張と清算回収プロセスが極めて不明瞭であり、スマートコントラクト自体では複雑なオフチェーン法的手続きを自動処理できないことだ。Maple Financeが以前、一部借入人のデフォルトによりLPが償還不能になった事件は典型例であり、最終的にオフチェーン法的手段で解決せざるを得なかった。

• DeFi統合の法的ジレンマ: RWAをDeFi貸付や自動マーケットメーカー(AMM)プロトコルの担保として統合することは、その応用価値を高める重要な方向であるが、これにより新たな法的身分定義の難題も生じる。現行の法制度はこうした統合製品の属性を明確にしておらず、プロジェクト側とユーザー側の両方が潜在的な「違法証券発行」または「越境取引違反」の告発に直面する可能性がある。

上記の問題により、「資産マッピング」という壮大なナラティブは根本的な調整を迫られており、コンプライアンスと規制に不確実性が大幅に増している。具体的な市場事例でもこれに対する対応が見られる。Backed Financeはコンプライアンスを確保するため、ホワイトリスト限定取引を敢えて選び、資産の潜在的流通性を犠牲にしている。RealTのオンチェーン所有権トークンの価値の最終的な実現は、依然として米国実体のKYC検証メカニズムに大きく依存している。

以上のことから、現在のRWAの市場ポジショニングは「中間層効果」を示している。一方では、伝統的機関はオンチェーン操作リスクとコンプライアンス不確実性に対して極めて慎重な態度を取っている。他方では、高ボラティリティと短期収益を追求する暗号ネイティブユーザー(Crypto Degen)は、RWAの利回りに魅力を感じていない。そのため、現在のRWAの核心ターゲット顧客は、安定した資産配置を求める伝統的金融個人投資家(TradFi Retail)とオンチェーン大口資金保有者(Whales)に集中している――地理的には、この需要は高インフレ国家(ラテンアメリカ、東南アジアなど)で特に顕著に表れている。

03 主要セグメント分析:プライベートクレジット(Private Credit)

3.1 市場概要

RWAの各種形態(ステーブルコインを除く)の中では、プライベートクレジット(Private Credit)が常に規模とシェアのトップに位置している。$16.0BのActive Outstanding Loans(プロトコルが貸し出して未返済の融資残高)を基準にすると、この分野では約56%を占める。

出典:Pharos Research, RWA.xyz

私募金融の重要な分野として、プライベートクレジット市場は1980~90年代にブラックストーン、KKRなどの大手企業が開拓して以来、成熟した資産クラスに発展してきた。特に2008年の金融危機後、従来の商業銀行の信用政策が引き締まったことで、プライベートクレジットは迅速に市場の空白を埋め、中小企業(SME)にとって重要な資金調達チャネルとなり、2023年には世界規模で1.6兆ドルを超える市場規模に達した。この種の資産は、公開市場や銀行からの資金調達が難しい中小企業を主な対象とし、非公開取引のローンを提供する。

プライベートクレジットの運営構造は明確にオフチェーンとオンチェーンの二つのレイヤーに分けられる。オフチェーンでは、資産の源泉は依然として実在し法的効力を有する融資契約であり、通常は特別目的法人(SPV)が保有・管理する。オンチェーンでは、プロトコルがSPVが保有する債権をERC-20またはNFTなどの技術標準により、標準化されたデジタルトークンにカプセル化する。

プライベートクレジットの核心的特徴は以下の通りである。第一に、投資ハードルが高く、家族オフィス、専門私募ファンドなどの適格投資家が参加し、高い固定収益を追求する。第二に、資産流動性は天然的に制限され、情報透明性が低いため「ブラックボックス」と見なされやすく、融資期間が長いため早期退出が困難。それでも、標準化された固定収益構造を持ち、明確な金利、返済計画、満期があり、SPV(特別目的法人)やKYCなどのコンプライアンス枠組みを通じ、開示と監査基準が機関化に近づいている。代表的な基盤資産には中小企業向けローン、請求書および売掛金ファイナンス、貿易ファイナンス、消費者ローン、不動産担保ローンなどが含まれる。

3.2 トークン化モデルの価値と限界

オンチェーンプライベートクレジットの核心的価値は、ブロックチェーン技術を用いて従来のビジネスプロセスを再構築・最適化することにある。プロトコルが資金提供者と借り手を直接接続し、スマートコントラクトを利用して、資産保管、資金振替、返済管理、利払い分配など従来人為依存の環節を、オンチェーンで可視化・追跡可能な自動化プロセスに変換する。投資家にとっては、このモデルにより投資行動がトークン購入に簡素化され、トークンは基盤融資の元本と利息に対する明確な収益権を直接代表する。結果として、資産処理の効率性と透明性が著しく向上する。

強調すべきは、トークン化が資産のオフチェーン属性と依存関係を変更していないことである。借り手、貸前審査、担保管理、返済、デフォルト処理はすべてオフチェーンで発生し、オンチェーンは主にデジタル証明書と決済層に過ぎない――つまり、オフチェーンでデフォルトが発生しても、オンチェーントークンは自動的に権利行使できず、依然として従来の法制度とコンプライアンス枠組みに依存して処理しなければならない。したがって、SPVは実質的にオフチェーンのコンプライアンス仲介者として機能し、投資家は直接ローン資産を保有するのではなく、SPVを通じて間接的に債権を保有する。その登録、運営、監査、デフォルトプロセスはすべてオフチェーン法体系内に属する。借り手の審査、KYC、信用評価、リスク管理も中央集権的実体が掌握しており、Aaveのようなアルゴリズムモデルのようにオープンにマッチングすることは不可能。

3.3 主要プレイヤー

2021年の台頭から現在まで、オンチェーンプライベートクレジットの累計発行規模(返済済み含む)は290億ドルを超え、累計2,500件以上の融資プロジェクトを発行し、現在市場の平均年利(APR)は9.75%である[2]。市場構造は次第に明確になり、Maple、Goldfinch、Figure、Centrifuge、PACT、Tradableなどが安定した運営と高いTVL(ロックアップ総額)により、突出した存在となっている。

3.3.1 Maple: 堅実な機関級オンチェーンクレジット市場

プロジェクト公式サイト:

https://maple.finance/

プロジェクト公式Xアカウント:

https://x.com/maplefinance

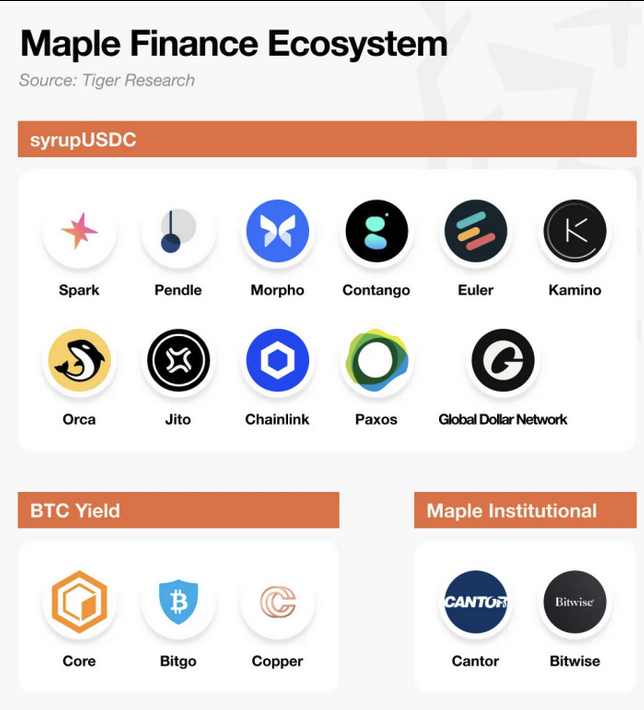

Maple Financeは機関向けのクレジットプラットフォームとして位置づけられ、当初は無担保融資業務が中心だった。Orthogonal Tradingのデフォルト事件を経て、プラットフォームの戦略的重心はより堅実な過剰担保(150%担保率要求)と三方契約(Tri-party Agreement)モデルに移行した。このモデルでは、独立した第三者機関が担保価値を監視し、Mapleはスマートコントラクトの実行に専念する。担保価格が事前設定された閾値を下回り、借り手が追証通知(Margin Call)後24時間以内に担保を補充しない場合、第三者が強制清算を執行し、貸し手(Lender)の利益を保護する。2025年8月末時点で、Maple Financeの資産管理規模は33億ドルを超え、累計融資額は89億ドルを超える[3]。

出典:Pharos Research, Maple Finance, Tiger Research

出典:Pharos Research, Maple Finance

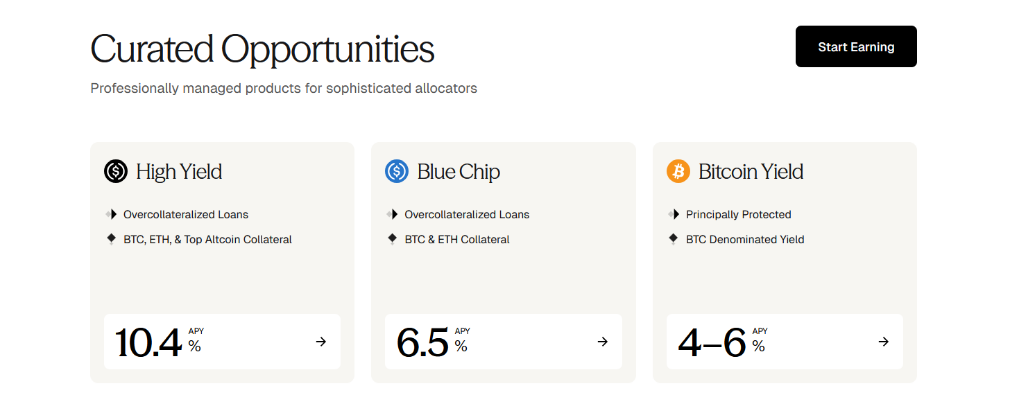

プラットフォームのコア製品ラインは「許可アクセス」(Permissioned Access)と「オープンアクセス」(Open Access)の二大カテゴリに分けられ、機関投資家と個人投資家のニーズをそれぞれ満たす。

「許可アクセス」製品シリーズは機関向けに設計されており、KYC認証と最低10万ドルの投資ハードルを設けており、24時間365日の「ホワイトグローブ」サービスを提供し、個別対応でソリューション設計、資金管理、問題解決をサポートする。このシリーズには三つの製品がある:

• ブルーチップ貸付プール (Blue Chip):リスク許容度が保守的な投資家向け。ビットコイン、イーサリアムなどの成熟暗号資産のみを担保として受け入れ、高信用格付けの融資プロジェクトに投資し、年利約6.5%を提供。

• 高利回り貸付プール (High Yield):より高いリターンを追求し、それに応じたリスクを負える投資家向け。そのコア戦略は、資産の担保化や再貸付などを通じてリターンを拡大することであり、担保品の受動的保有ではない。年利は10.4%に達する。

• ビットコイン収益製品 (BTC Yield):この製品は機関のビットコイン配置需要の増加トレンドに順応し、Core DAOが提供するダブルステーキング(Dual Staking)メカニズムを利用する。機関顧客はBitGoやCopperなどの機関級保管機関にビットコインを預け、ロック期間中に資産を売却しないことを約束することで、4〜6%のステーキングリターンを得ることができる。

出典:Pharos Research, Maple Finance

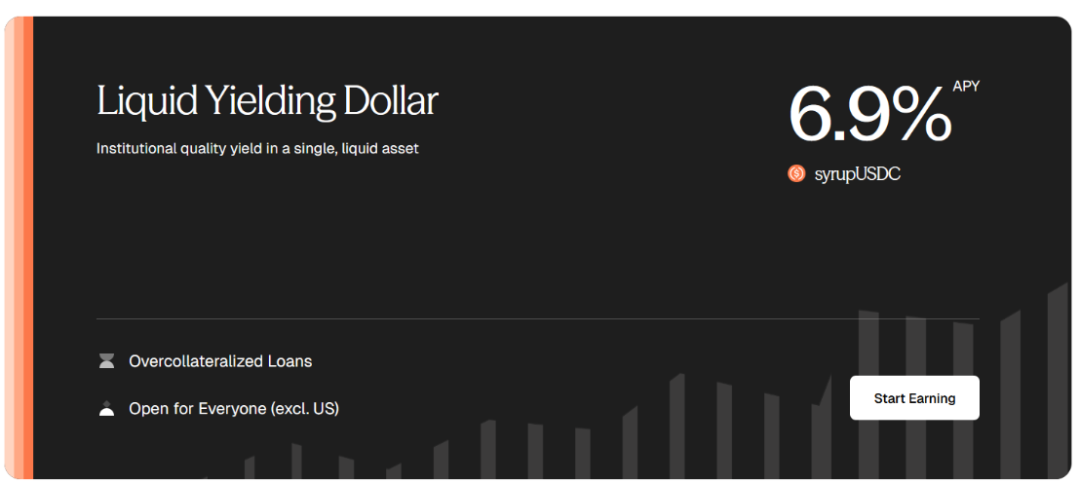

一般個人投資家にも参加を可能にするため、Maple Financeは2024年下半期にSyrupシリーズ流動性証明書(LP Token)を開始した。2025年8月末時点で、SyrupUSDCのTVLは22億ドルを超え、SyrupUSDTは1.52億ドルを超えており、どちらも年利約6.9%を提供している[4]。Syrupで調達した資金は、プラットフォームのブルーチッププールと高利回りプールの機関借り手に貸し出され、発生した利息はSyrupの預金者に直接分配される。この製品は機関プールと類似の基盤資産構造を共有しているが、リスクは独立して隔離されている。

Syrupの直接利回りは機関製品よりやや低いが、Mapleは「Drips」報酬システムを導入して長期参加を促進している。このシステムは4時間ごとに複利計算で追加報酬を付与し、四半期終了後にユーザーがポイントをプラットフォームのガバナンストークンSYRUPに交換できる。SYRUPをステーキングすることで年利2.98%のリターンを得られ、また、プラットフォームは貸付手数料(0.5%〜2%)収入の20%を公開市場で買い戻し、SYRUPステーキング保有者に分配する。

さらに、資産の流動性と相互運用性を高めるため、SyrupUSDCはSpark、Pendle、Morpho/Kaminoなど複数の主要DeFiプロトコルに統合されている:

• Spark: Skyエコシステムの子DAOとして、Sparkは3億ドルをSyrupUSDCプールに注入し、安定コインにリターン源を提供している。

• Pendle: ユーザーはPendleプラットフォームでSyrupUSDCの元本と収益部分(PT-SyrupUSDCおよびYT-SyrupUSDC)を取引でき、3倍のDrips報酬加算を得られる。

• Morpho / Kamino: これらの貸付プロトコルでは、SyrupUSDCおよびその派生品をUSDTやUSDCなどの他の資産を借り出すための適格担保として使用できる。

3.3.2 Goldfinch: 新興市場に特化したオンチェーン無担保クレジットプロトコル

プロジェクト公式サイト:

https://www.goldfinch.finance/

プロジェクト公式Xアカウント:

https://x.com/goldfinch_fi

オンチェーン私募クレジット(Private Credit)分野において、Goldfinchは「無担保クレジット」に特化した独自の市場ポジショニングで注目を集めている。このプロトコルのコアビジネスモデルは、新興市場のフィンテック企業および貸付機関への資金提供であり、ラテンアメリカ、東南アジア、アフリカなどに広く分布する借り手がいる。これらの融資の基盤資産は主に消費者ローン、教育ローン、小規模企業融資などであり、インドの電気自動車企業Greenwayやナイジェリアの消費者ローンプラットフォームQuickCheckへの資金提供などが含まれる。これまでに、Goldfinchは累計1.6億ドル以上の融資を仲介している[7]。

出典:Pharos Research, Goldfinch Finance, Curve

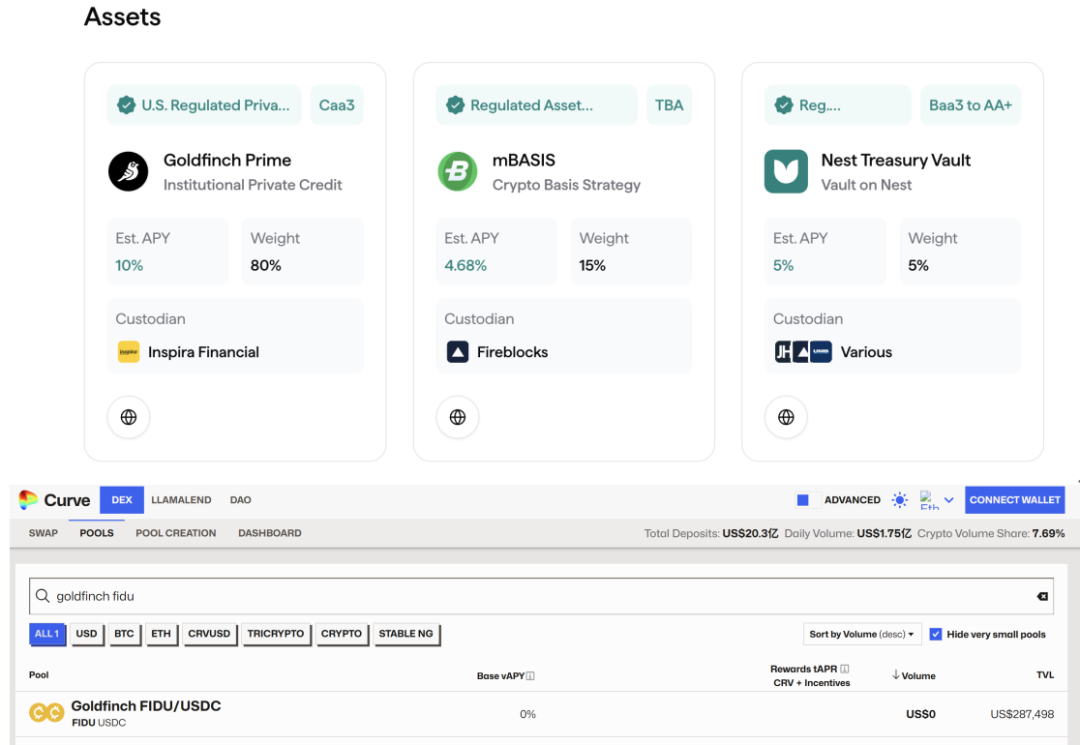

プロトコルの構造設計は主資金プール(Senior Pool)と複数の独立した借り手サブプール(Borrower Pool)を中心に展開される。典型的な融資取引では、主資金プールが約90%の資金を提供し、プロトコルのスマートコントラクトによって自動配分される。残りの部分は「サポーター」(Backers)が提供する。彼らの役割は従来の金融における劣後級投資家に似ており、適格投資家にのみ開放されている。一般投資家は流動性提供者(LP)として、主プールにUSDCを預けることでFIDUトークンを得られる。FIDUはすべての融資プロジェクトにおける債権シェアを代表するだけでなく、月次または四半期ごとの利払いも投資家にもたらす。この投資チャネルは米国外の個人投資家および米国の適格投資家に開放されており、最低投資額は100ドルである。FIDUトークンは理論上Curveプラットフォームの流動性プールで追加のGFIトークン報酬を得られるが、現在の二次市場流動性は極めて限定的である。

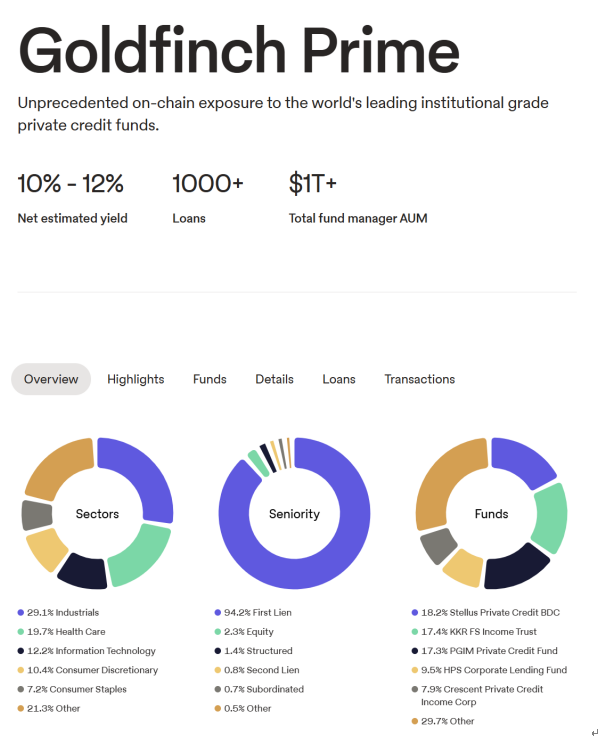

さらに、機関向けビジネスを拡大するため、GoldfinchはGoldfinch Primeという私募クレジット資産プールを開始した。この製品はApollo、Ares、Golub、KKRなどのトップ私募ファンドの資産をオンチェーン化し、PlumeがサポートするNest Vaultに接続することで、個人ユーザーがUSDCを預けて年利約7%を得られるようにしている。ただし、この資金プールには10日間の償還ロック期間があり、現在のTVL(44万ドル)も比較的小さい。

出典:Pharos Research, Goldfinch Finance

3.3.3 Figure: コンプライアンス許可チェーン上で構築された機関級クレジットエコシステム

プロジェクト公式サイト:

https://www.figure.com/

プロジェクト公式Xアカウント:

https://x.com/Figure

米国私募クレジットRWAエコシステムの代表的存在として、Figureはオンチェーン融資発行規模最大の実体の一つとなった。業務範囲は広く、住宅資産担保ローン(HELOC)、リファイナンスローン、消費者ローンなど多岐にわたり、累計融資発行規模は160億ドルを突破している[5]。Goldfinchとは異なり、Figureの基盤資産は主に担保付きローンであり、現実世界の不動産または適格信用を担保として融資を行う。

Figureのコア運営メ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News