イーサリアム財務会社:チェーン上エコシステムの「攪乱者」か、「建設者」か?

TechFlow厳選深潮セレクト

イーサリアム財務会社:チェーン上エコシステムの「攪乱者」か、「建設者」か?

現時点ではまだ蓄積段階にあるものの、チェーン上の参加度の高まりは、イーサリアムの流動性と安全性を強化する一方で、企業資金リスクへの暴露を拡大する可能性がある。

執筆:Tanay Ved

翻訳:Saoirse、Foresight News

主なポイント

-

イーサリアムに注力するデジタル資産財庫は急速に拡大しており、わずか2カ月で累計220万ETH(供給量の1.8%)を追加保有し、需給バランスに歪みを生じさせている。

-

これらの財庫は積極的なオンチェーン戦略を採用しており、ステーキングおよびDeFiを通じて資金を配分し、リターンを高めると同時にネットワークのセキュリティと流動性を支えることを計画している。

-

現時点ではまだ蓄積段階にあるものの、より高いオンチェーン参加率はイーサリアムの流動性と安全性を強化する一方で、企業財務リスクへの露出を高める可能性がある。

デジタル資産財庫の台頭

デジタル資産財庫(DATs)とは、ビットコインやイーサリアムなどの暗号資産を企業の貸借対照表に保有する上場企業のことであり、新たな市場参入手段として登場した。2024年に現物ETFが導入されたことで、BTCおよびETHを直接ホスティングできない投資家の需要が解放された。同様に、デジタル資産財庫は公開取引される株式を通じて、投資家がこれらの資産およびエコシステムにアクセスできる機会を提供するとともに、戦略的に資金を調達・配分する能力を持つ。

以前我々は、Michael Saylor氏の戦略マニュアルについて詳細に分析した。彼は株式および転換社債の発行により資金を調達し、累計62.8万以上のビットコイン(全供給量の2.9%)を購入した。世界的にはMarathon Digitalから日本のMetaplanetに至るまで、多くの企業がこれに追随し、株主に対して拡大的または「レバレッジ化された」ビットコインへの露出を提供している。現在、このモデルは他のエコシステムにも拡大しており、多数の実体が企業資金準備としてETHの保有を競って増やしている。

基礎資産に対する株主の露出を高めるという目的は変わらないが、イーサリアム財庫とビットコイン財庫の間には本質的な違いがある。後者はイーサリアムのステーキングおよびDeFiエコシステムを利用できることから、イーサリアム固有のリターンとオンチェーンでの資本効率的配分によってリターン向上の可能性がある。本稿では、イーサリアム財庫がイーサリアム供給に与える動的影響を分析し、こうした大規模機関がオンチェーンに参入することでネットワークにどのような影響を与える可能性があるかを探る。

供給ダイナミクス:総供給量の5%を巡る競争

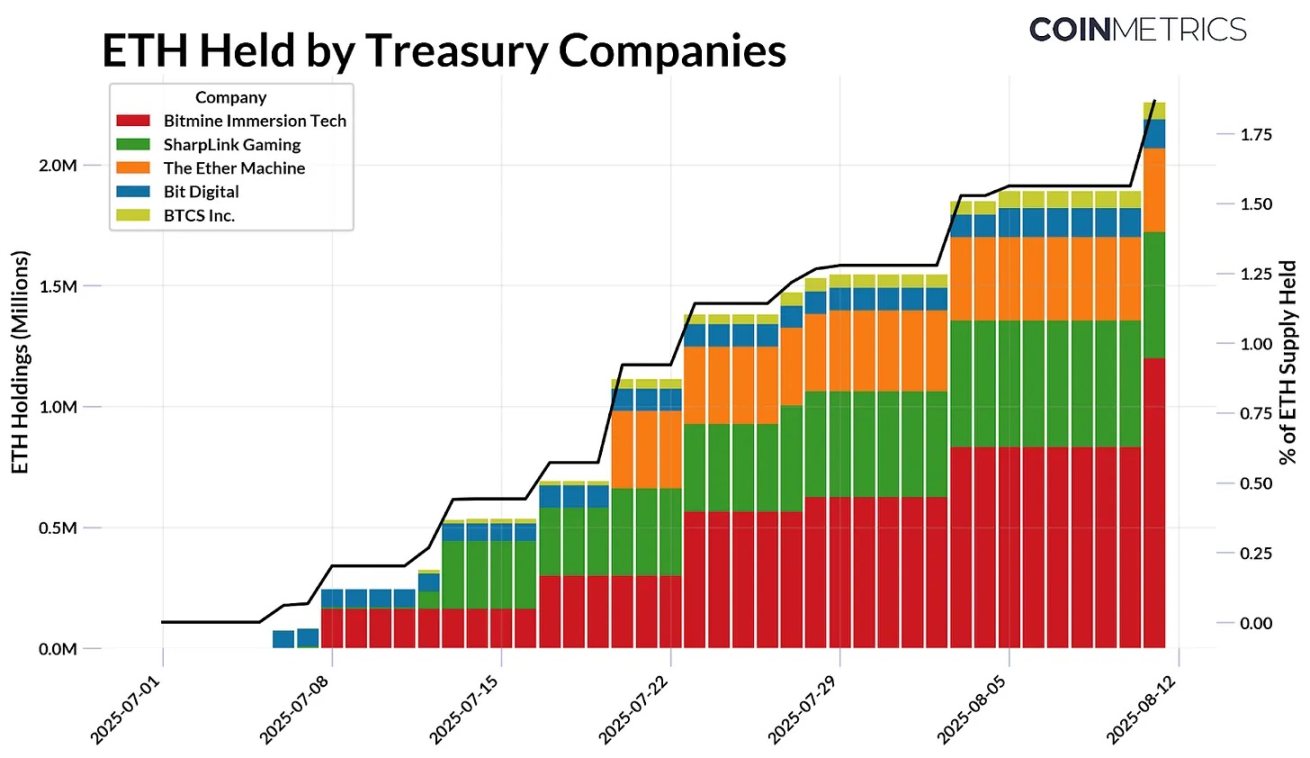

今年7月以来、イーサリアムのデジタル資産財庫は累計220万ETHを保有しており、現在のETH総供給量の約1.8%に相当する。この分野には現在5つの主要プレイヤーが存在し、公開株式募集や上場企業私募(PIPE)などの株式ファイナンス手法で資金を調達して資本を配分し、保有資産の価値を高めている。8月11日時点で、これらの実体の保有状況は以下の通りである。

-

Bitmine Immersion Technologies:115万ETH(約48億ドル)

-

SharpLink Gaming:52.1万ETH(約22億ドル)

-

The Ether Machine:34.5万ETH(約14億ドル)

-

Bit Digital:12万ETH(約5.03億ドル)

-

BTCS Inc.:7万ETH(約2.93億ドル)

Bitmine Immersion Technologiesは現在最大の企業保有者であり、その保有量はETH総供給量の0.95%を占めており、流通供給量の5%を累計保有するという目標に向けて急速に前進している。市場環境の変化に伴い、こうした企業は有利なコストベースで準備を築き上げており、ETHのより大きなシェアを巡る競争はますます激化している。

出典:Coin Metrics Network Data Proおよび公開資料(2025年8月11日時点)

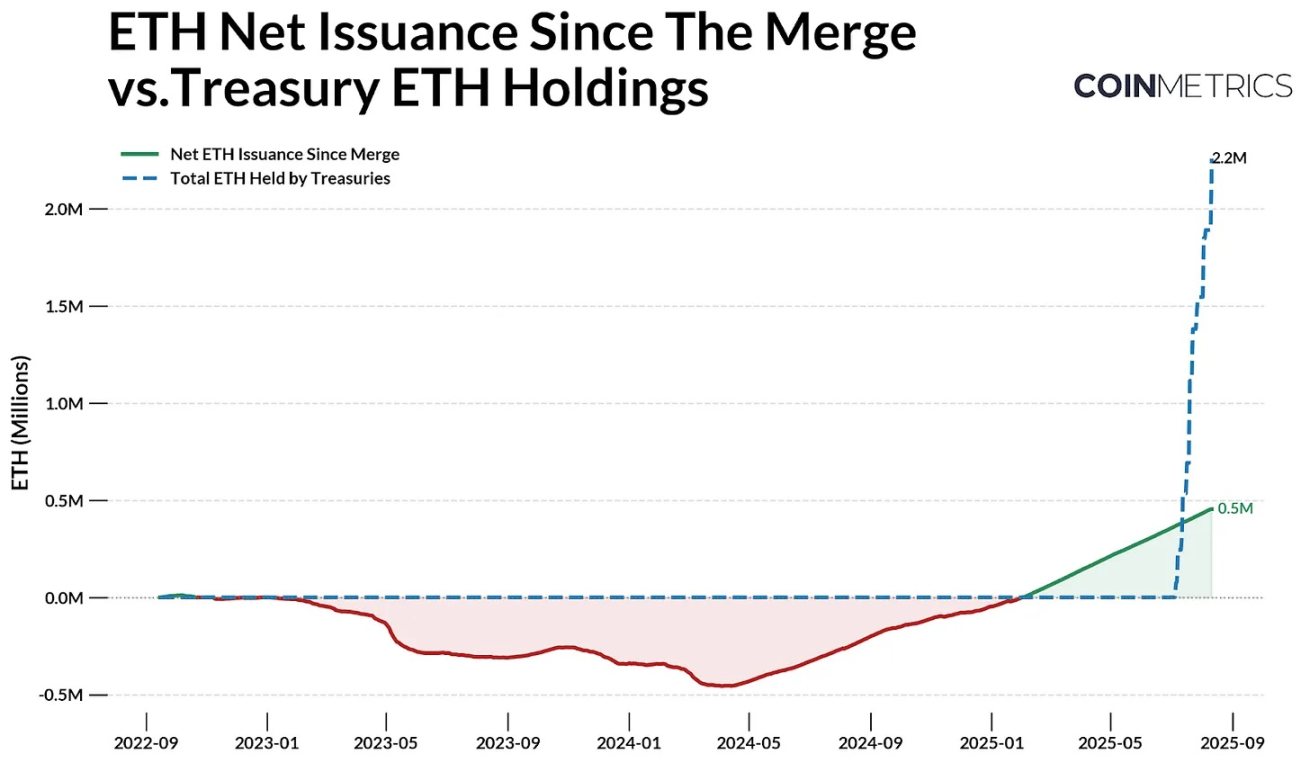

イーサリアムの発行ダイナミクスと合わせて考えると、この傾向はさらに顕著である。イーサリアムの供給量はPoSメカニズムによって調整されており、新規発行されたETHはバリデータに分配され、一部のトランザクション手数料は焼却されるため、純発行量はマイナス(縮小)からプラス(インフレ)の間で変動する。

2022年9月の「マージ」以降、イーサリアムは合計244万ETHを発行し、198万ETHを焼却し、純増は45.43万ETHであった。一方、今年7月以降、イーサリアム財庫企業は累計220万ETHを追加購入しており、同期間の純新規発行量を大きく上回っている。ビットコインは供給上限と半減期メカニズムにより新規発行量が直接削減されるが、イーサリアムの供給は動的であり、現在はインフレ状態にある。イーサリアムの時価総額はビットコインのおよそ1/4.5であることから、最近の需要の規模とスピードは特に注目すべきである。

出典:Coin Metrics Network Data Proおよび公開資料

ここ数カ月でイーサリアムETFへの資金流入も増加していることを考慮すると、この需給の不均衡はさらに顕著になる。全体として、コンセンサス層でステーキングされている29%のETHや他のスマートコントラクトで保有されている8.9%のETHに加え、これらのツールは市場で利用可能な自由流通供給量(1.072億ETH)を着実に吸収している。したがって、財庫およびETFによる継続的な買い増しは、価格が新たな需要に対してより敏感になる可能性を高める。

エコシステムへの影響:ステーキング、DeFi、オンチェーン活動

大多数のETH財庫はまだ蓄積段階にあるが、その一部資金は最終的にオンチェーンに投入される可能性がある。ビットコイン財庫が比較的受動的であるのに対し、これらの企業はイーサリアムのステーキングおよびDeFiインフラを活用してリスク調整後リターンを高め、保有資産を効果的に活用することを目指している。この移行はすでに始まっている。SharpLink Gamingは保有資産の大半をステーキングしており、BTCS Inc.はRocket Poolを通じてリターンを得ており、The Ether MachineやETHZillaといった他の企業もより能動的なオンチェーン管理に向けて準備を進めている。

出典:Coin Metrics Network Data Pro

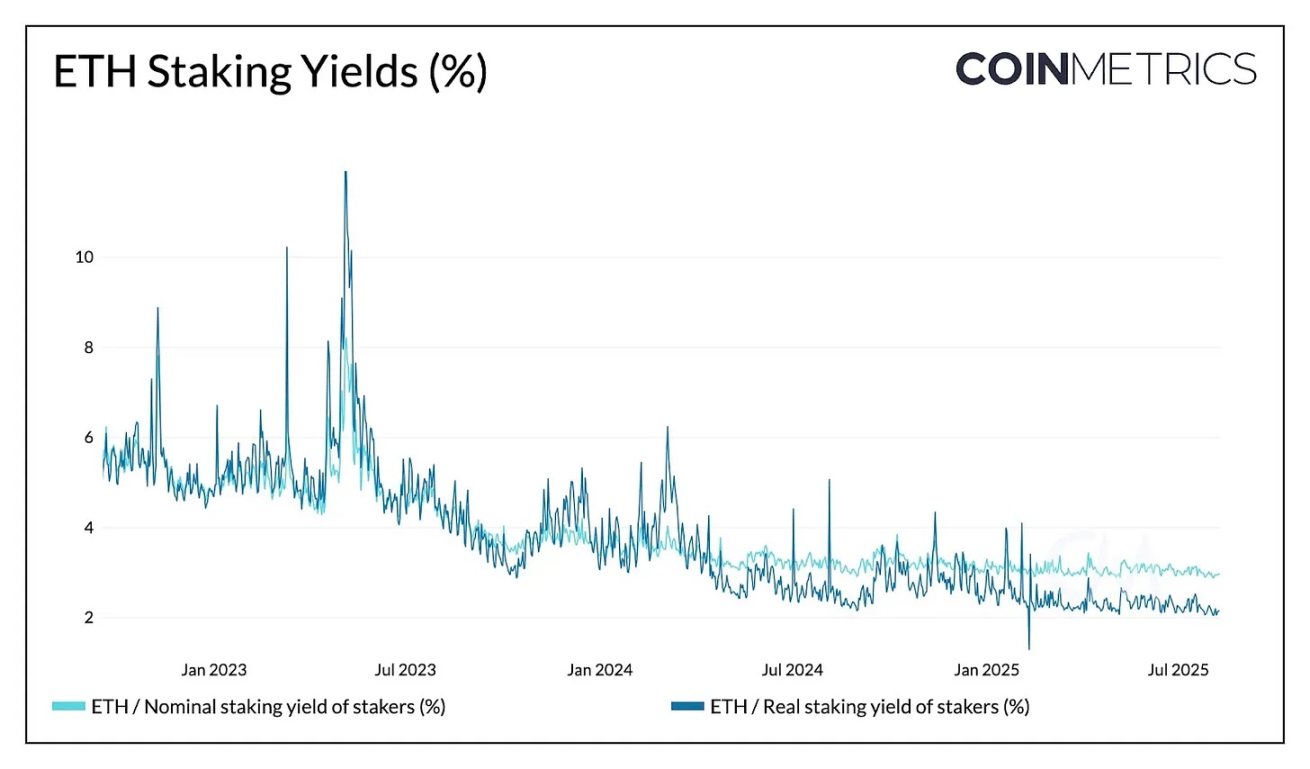

現在、ネットワークのセキュリティ提供への報酬として、イーサリアムは名目利回り2.95%、実質(インフレ調整後)利回り2.15%を提供している。これは基礎資産の価格上昇に加えて、財庫企業に安定した収益源を提供する。例えば、現在の財庫企業が保有する220万ETHのうち30%が年率約3%の名目利回りでステーキングされ、ETH価格が4,000米ドルの場合、年間約7,900万米ドルの収益が生まれる。大量の資金がステーキングに流入すれば利回りが下圧される可能性もあるが、イーサリアムの報酬率はステーキング総量の増加とともに徐々に低下する仕組みとなっており、その影響は緩やかである。

企業財庫は主に2つの方法で参加する:自らバリデータノードを運営するか、流動性ステーキングプロトコルを利用するかである。米国SECは流動性ステーキングプロトコルを証券とは見なさないと明確にしており、企業はLido、Coinbase、RocketPoolなどの第三者を通じてステーキングを行い、「流動性」のある証明書トークンを受け取ることができる。

出典:Coin Metrics ATLAS

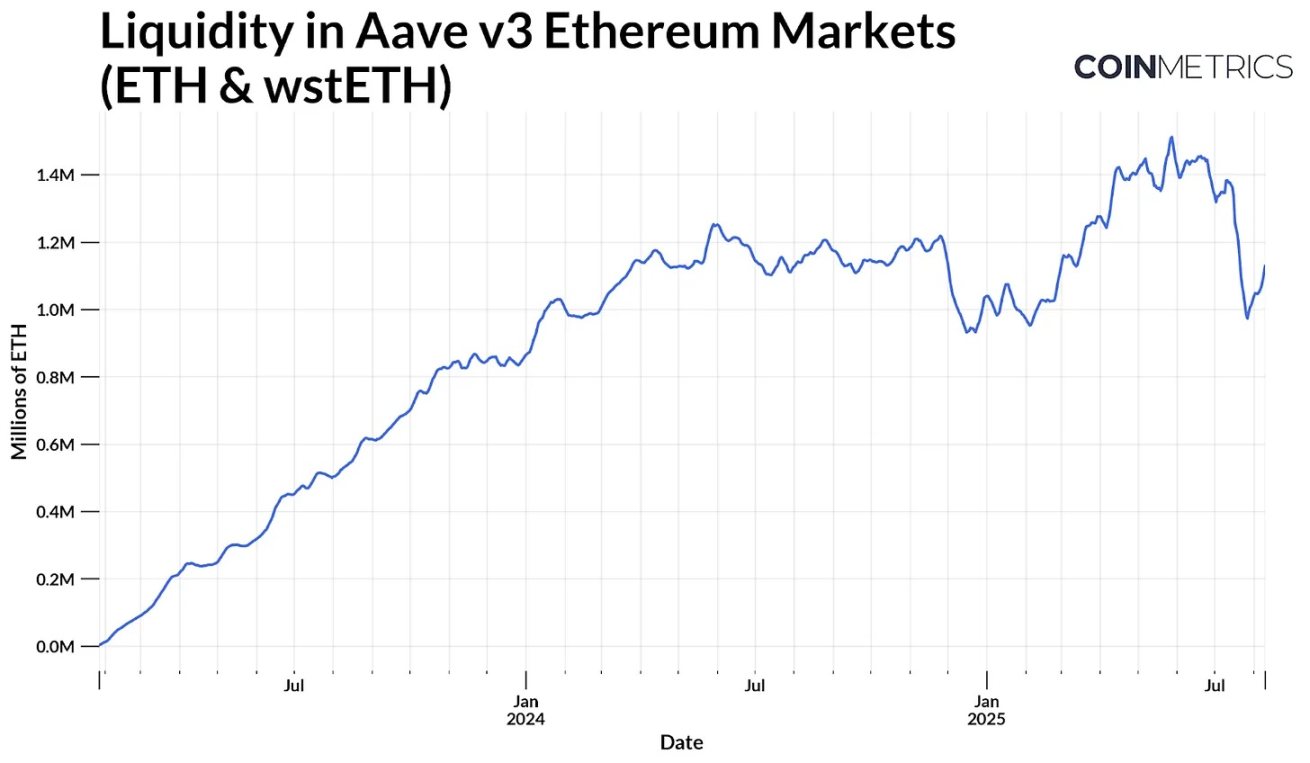

LidoのstETHなどのトークンは、DeFi内で広くステーキング担保ローンに使用されたり、基本ステーキング年利に上乗せして追加収益を得るために資本効率の高い方法で利用される。Aave v3を例に挙げると、ETHおよびstETHのような流動性ステーキングトークンは巨大な利用可能流動性プール(貸出可能な資産供給)を形成している。このプールは現在約110万ETHに達しており、財庫の参加によりさらに拡大し、リターン向上と市場流動性の強化につながる可能性がある。

出典:Coin Metrics Network Data Pro

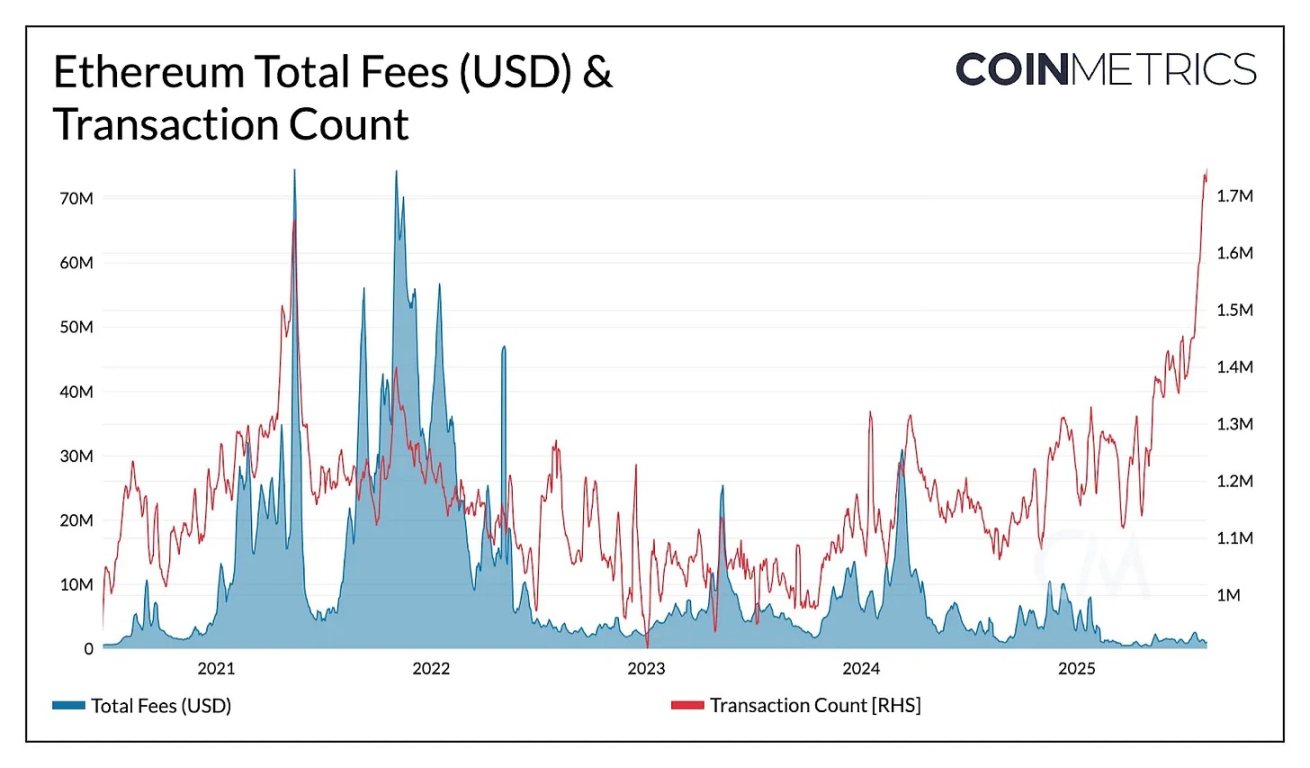

イーサリアムメインネットの取引量はすでに歴史的記録を突破している(1日あたり170万~190万件)が、最近のgas制限の引き上げとブロック容量の拡張によりネットワークの混雑が緩和され、一部の活動がL2に分散された結果、総手数料は長年の低水準にある。財庫企業の資金が大規模にオンチェーンに流入すれば、イーサリアムL1における高価値取引がブロックスペースの総需要および手数料収入の増加を促進し、財庫活動、流動性、オンチェーン利用の間に好循環が生まれる可能性がある。

企業財庫の業績とオンチェーン健全性の関連付け

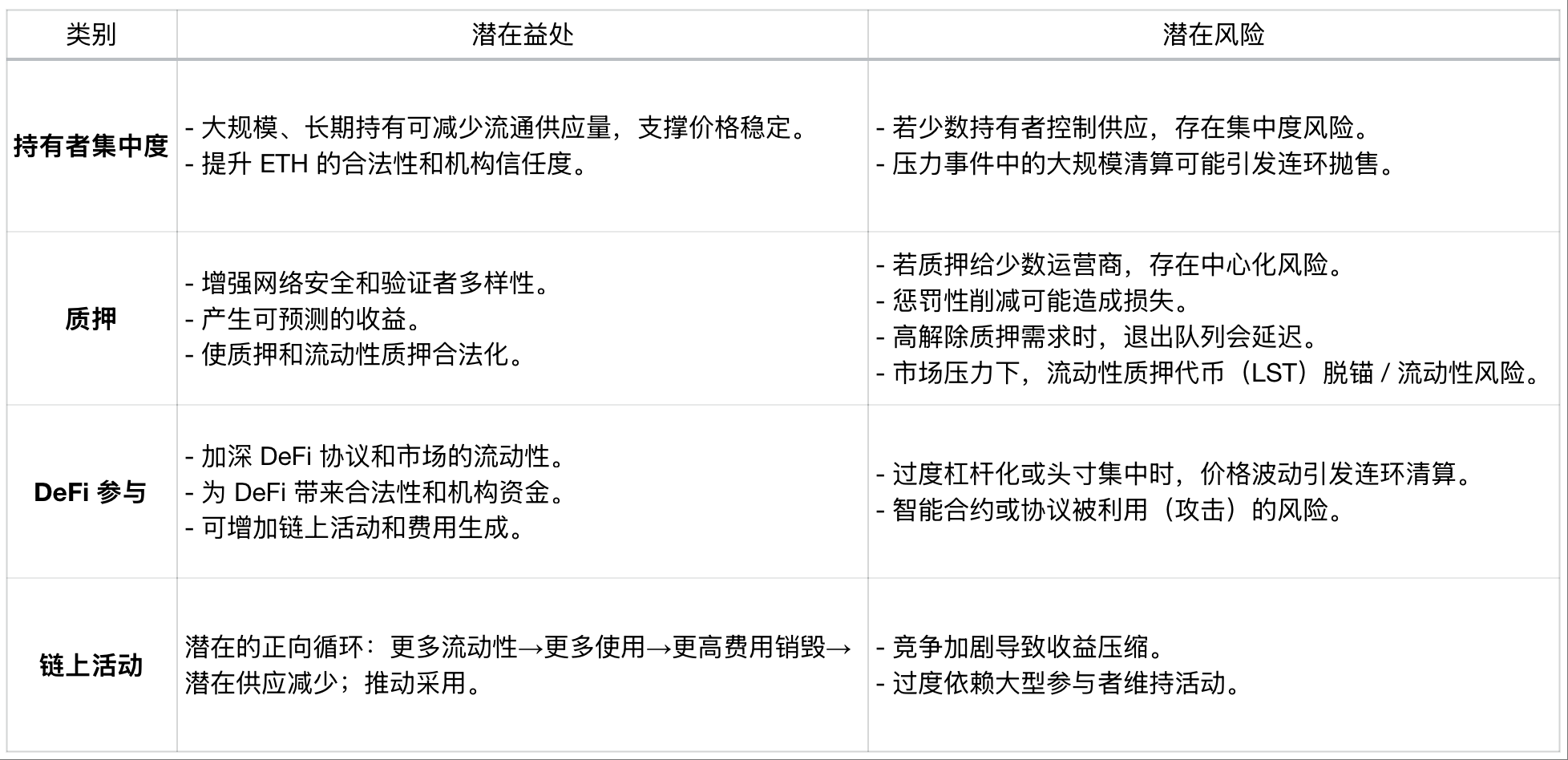

上場イーサリアム財庫企業のオンチェーン展開が拡大するにつれ、その財務成績がイーサリアムの長期的なネットワーク健全性に与える影響はますます大きくなっており、オフチェーンの企業業績と潜在的なオンチェーン影響との関係が強まっている。大規模な長期保有は流通供給量を減少させ、認知度を高め、オンチェーン流動性を増加させるが、集中化、レバレッジ、運用リスクにより、企業レベルの問題がネットワークに波及する可能性もある。

大規模ETH財庫の保有がオンチェーンに与える影響

これらはネットワーク全体の観点からの考察であるが、企業財庫自体も市場の力と投資家の感情の影響を受ける。堅調な貸借対照表と持続的な投資家信頼があれば、財庫は保有量を拡大し、参加度を高めることができる。一方、基礎資産価格の大幅下落、流動性の収縮、過剰なレバレッジはETHの売却やオンチェーン活動の減少を招く可能性がある。

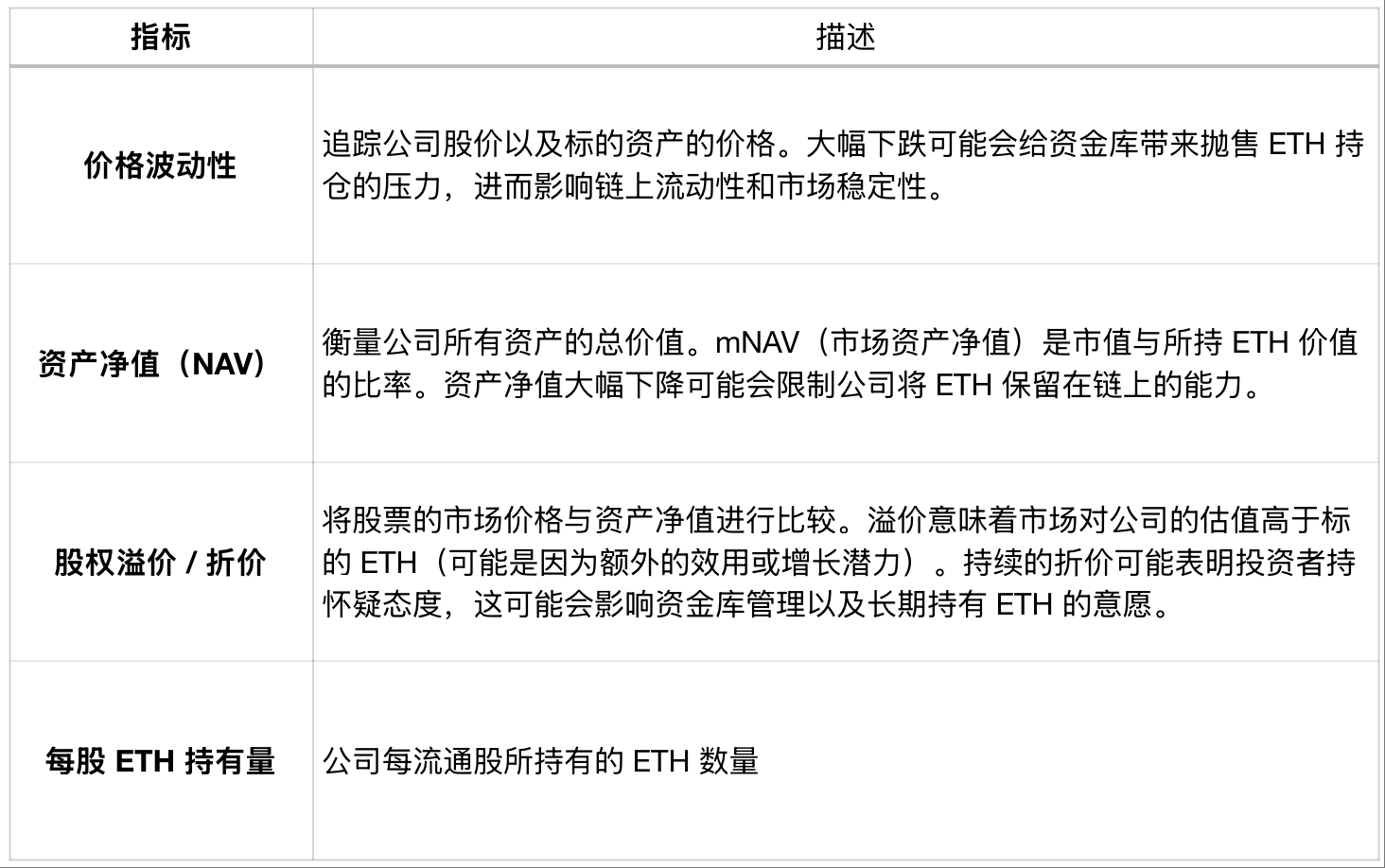

財庫企業の業績に関連する指標

指標は価格変動性を追跡し、企業株価と基礎資産価格を測定する。大幅な下落は財庫にETH保有を売却する圧力をかけ、オンチェーン流動性と市場安定性に影響を与える可能性がある。純資産価値(NAV)は企業のすべての資産の総価値を測る。mNAV(市場純資産価値)は時価総額と保有ETH価値の比率である。NAVが大幅に低下すると、企業がETHをオンチェーンに保持する能力が制限される可能性がある。株式プレミアム/ディスカウントは株式の市場価格を純資産価値と比較する。プレミアムは市場が基礎となるETH以上に企業を評価していることを意味する(追加のユーティリティや成長可能性による)。継続的なディスカウントは投資家の懐疑を示唆しており、財庫経営やETHの長期保有意欲に影響を与える可能性がある。1株当たりETH保有量は、企業の1流通株あたりのETH保有数である。

ネットワーク全体の影響とこれらの企業の財務健全性を追跡することで、市場関係者は企業財庫の行動がイーサリアムの供給ダイナミクスおよび全体的なネットワーク健康に与える影響をより正確に予測できるようになる。

結論

企業によるイーサリアム財庫の急速な台頭は、イーサリアムが準備資産およびオンチェーン収益源としての魅力を持っていることを示している。その影響力の増大は流動性を高め、ネットワーク活動を活性化する可能性があるが、レバレッジ、資金調達、資本管理に伴うリスクも併存する。オフチェーン要因(株価、債務返済など)とオンチェーン活動の関係がますます密接になるにつれ、こうした要因は迅速にオンチェーンに影響を及ぼす可能性がある。こうした機関の規模が拡大する中で、その貸借対照表の健全性とオンチェーン活動を追跡することは、その影響を理解する上で鍵となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News