どの暗号資産取引所が米国株式市場に上場する予定で、その評価額はいくらですか?

TechFlow厳選深潮セレクト

どの暗号資産取引所が米国株式市場に上場する予定で、その評価額はいくらですか?

複数の暗号資産取引所が上場を控えていることから、投資家はこれらのプラットフォームの相対的な評価額を理解しておく必要がある。

執筆:Tanay Ved、Victor Ramirez、Coin Metrics

翻訳:AididiaoJP、Foresight News

主なポイント:

-

好意的な規制環境と投資家による公開市場での暗号資産へのエクスポージャーへの明確な関心を背景に、Kraken、Gemini、Bullishはそれぞれ新規上場(IPO)を計画している。

-

2021年のCoinbaseのIPOは業界のベンチマークを確立した。上場時のCoinbaseの評価額は650億ドルであり、当時収益の96%が取引手数料から生じていたが、現在では2025年第2四半期時点でサブスクリプションおよびサービス収益が44%を占めている。

-

IPO候補の取引所の中でも、現物取引高においてCoinbaseが49%で依然としてリードしている。BullishとKrakenはそれぞれ22%を占め、新たなサービスへ急速に拡大している。

-

報告された取引高はすべて同程度の価値を持つわけではない。往復取引分析により、一部のプラットフォームにおける水増し活動が明らかになり、取引所の質と透明性を評価する必要性が強調されている。

はじめに

暗号資産業界の歴史を通じて、米国政府は長らく冷淡、あるいは敵対的であった。しかし先週、状況に前向きな変化があった。

大統領デジタル資産作業部会は166ページにわたる報告書を発表し、デジタル資産の現状を概説するとともに、包括的な市場構造を構築するための政策提言を行った。同時に、米証券取引委員会(SEC)のポール・アトキンズ委員長は公演にて「Crypto Initiative(暗号プロジェクト)」を発表し、金融市場のオンチェーン化、暗号資産企業向け煩雑なライセンス制度の簡素化、複数のサービスを提供する金融「スーパーアプリ」の創出支援を通じて、米国を「グローバル暗号資産の首都」とすることを目指すと述べた。

この新たな規制体制の主要な恩恵を受けるのは中央集権型取引所である。Kraken、Bullish、Geminiといった民間の中央集権型取引所のいくつかが、比較的有利な環境を活用して新規上場(IPO)を目指している。こうした企業が一般投資家にも投資機会を開放するにあたり、その基本的指標を理解することは重要である。本稿ではこれらの取引所の主要指標を詳細に評価し、取引所が報告するデータを利用する際の留意点を指摘する。

暗号資産取引所のIPOブーム

Coinbaseが2021年4月にIPOを実施して以来、過去4年間は暗号関連のIPOがほとんど見られなかった。これは主に暗号資産企業と前SECとの対立関係に起因する。そのため、非上場企業は公開市場からの流動性を得られず、一般投資家もこうした企業への投資による利益を得られなかった。トランプ政権がよりフレンドリーな規制制度の導入を約束したことで、新たな民間暗号資産企業が上場計画を相次いで発表している。

こうした環境に加え、投資家の間で再び公開市場における暗号資産へのエクスポージャーへの関心が高まっていることから、Circleの最近のIPOなど、非常に注目を集めるIPOが生まれている。Gemini、Bullish、Krakenは米国上場を計画しており、この機会を捉えて自らをデジタル資産のフルスタックサービスプロバイダーとして位置づけようとしている。

Coinbaseの2021年IPO

2021年のCoinbaseのIPOは、潜在的な取引所IPOの投資可能性を評価する上で有用なベンチマークとなる。同社は2021年4月14日、ナスダックでの直接上場により公開化され、参考株価は1株250ドル、完全希薄化後の評価額は650億ドル、初値は381ドルだった。Coinbaseの上場は2021年のブルマーケットのピーク時期にあたり、ビットコイン価格は約6万4000ドルに達し、取引所の取引高は100億ドルを超えていた。

同社のS-1ファイルによれば、当時のビジネスモデルは非常にシンプルで、収益の大半は取引手数料から得られていた。

「設立から2020年12月31日まで、当社は小売および機関投資家ユーザーによる取引量に基づく手数料を通じ、34億ドル以上の総収益を創出した。2020年12月31日時点で、取引収益は純収益の96%以上を占めていた。当社は取引事業の優位性を活かし、投資フライホイールを通じて新製品や新サービスを展開し、プラットフォームを拡張・多様化させるとともにエコシステムを拡大している。」

出典:Coin Metrics マーケットデータプロ版およびGoogleファイナンス

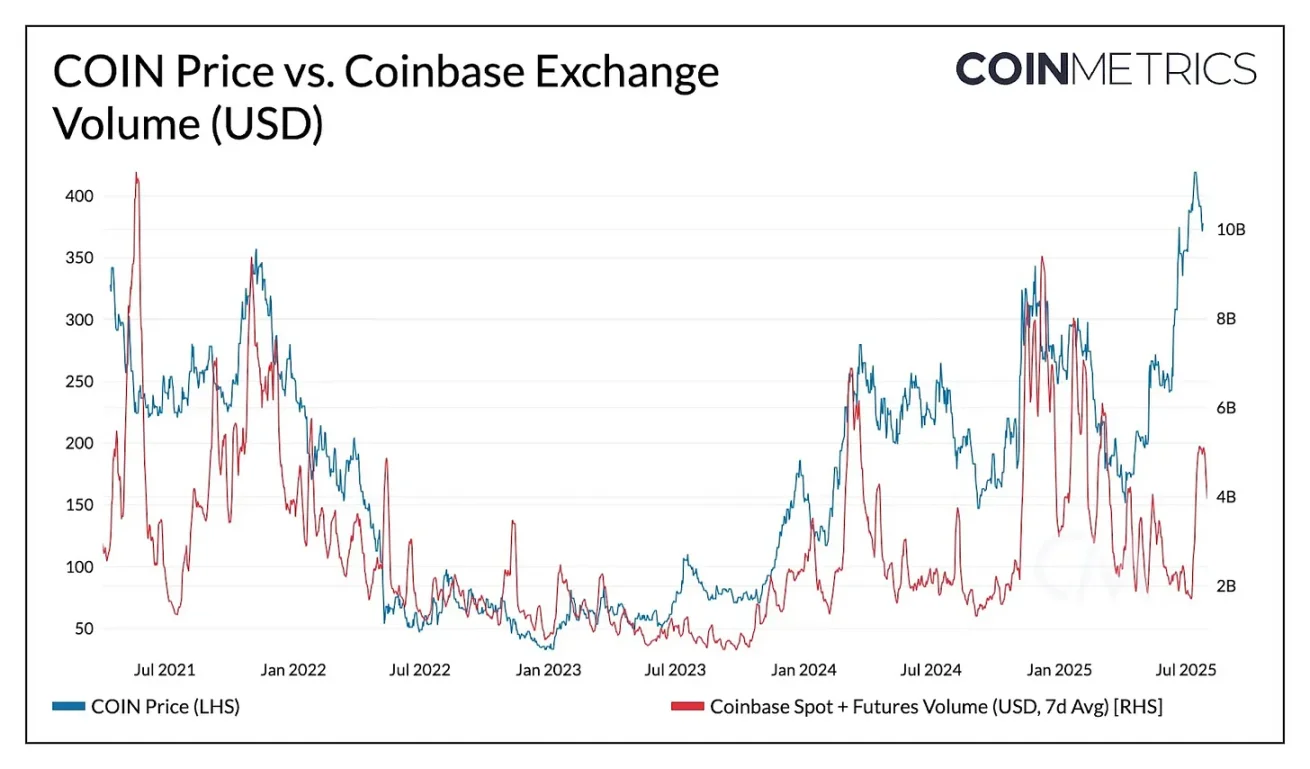

今日のCoinbaseは「フルスタック取引所」と呼ぶにふさわしい存在となっている。取引は依然としてコア事業だが、そのビジネスモデルは暗号資産サービス全般へと著しく拡大している。この変化は、COIN株価と取引高の関係にも現れている。初期には両者の相関が強かったが、「サブスクリプションおよびサービス収益」(ステーブルコイン収益(USDCの利子収入)、ブロックチェーン報酬(ステーキング)、カストディ収益など)の重要性が高まるにつれ、その相関は弱まっている。

Coinbase 2021年第1四半期:

-

収益 16億ドル

-

取引収益 15.5億ドル(96%)

-

サブスクリプションおよびサービス収益 5600万ドル(4%)

Coinbase 2025年第2四半期:

-

収益 15億ドル

-

取引収益 7.64億ドル(51%)

-

サブスクリプションおよびサービス収益 6.56億ドル(44%)

-

企業利子収益 7700万ドル(5%)

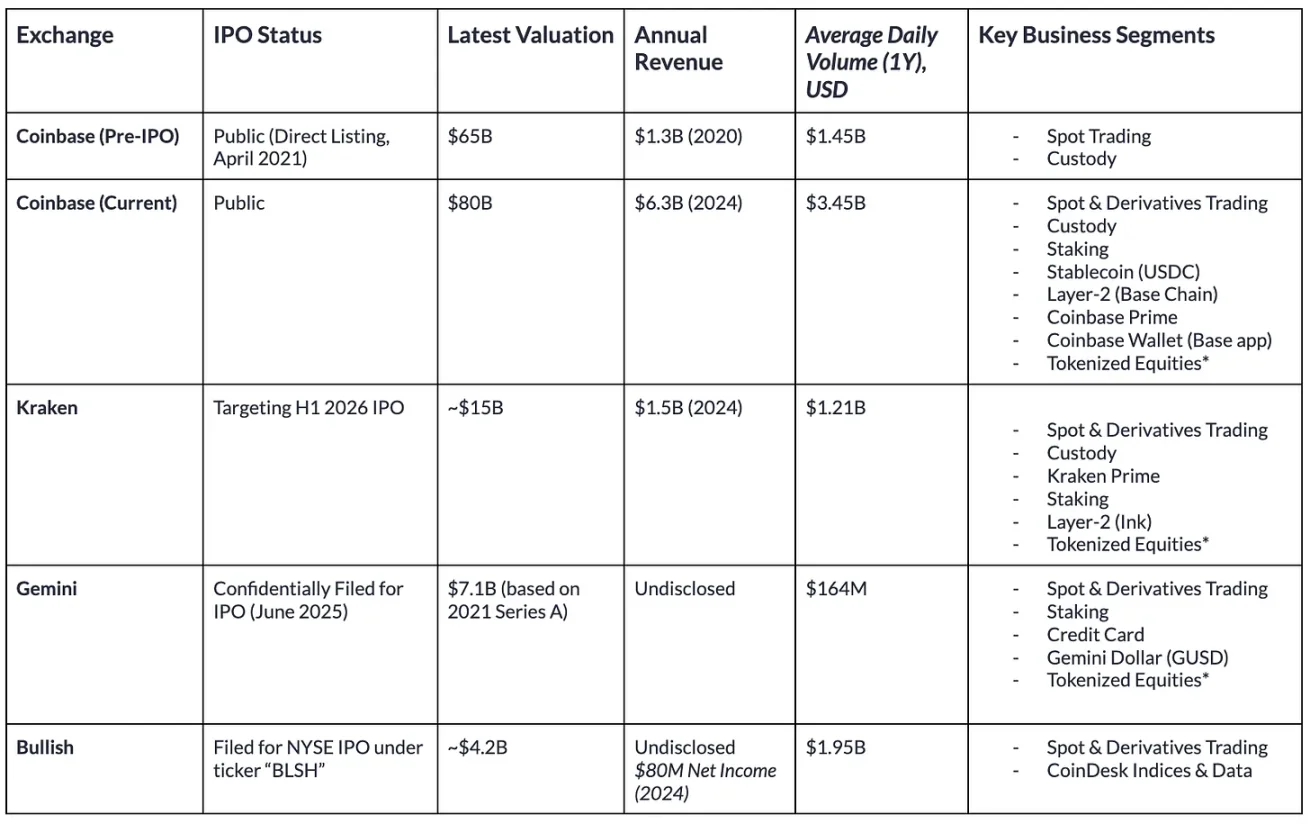

上場予定取引所の比較分析

この枠組みに基づき、IPOを控える取引所の推定評価額、取引高、事業領域についてまとめた。

出典:Coin Metrics マーケットデータプロ版および上場企業の文書(2025年8月1日時点のデータ)

これらの取引所が提供するサービスは類似しつつあるものの、市場への影響力や取引活動規模には顕著な差がある。

Krakenは2013年に設立され、より成熟した段階に達している。同社の財務成長は強く、2024年の収益は15億ドル(前年比128%増)で、2025年第2四半期の収益は4.12億ドルであった。KrakenはNinjaTraderの買収、欧州MiCAライセンスの取得に加え、トークン化株式、決済、オンチェーンインフラ(Ink)分野での戦略的拡大も進めている。目標評価額は約150億ドル、2024年の収益15億ドルに対して収益倍率は10倍であり、Coinbaseの12.7倍よりやや低い。

一方、Geminiは規模が小さい。過去1年の平均取引高は1.64億ドルで、取り上げた取引所の中で最も低い。Geminiの最新の評価額は2021年のシリーズAラウンドの71億ドルにさかのぼり、プライベート市場では80億ドルと評価されている。現物およびデリバティブ事業に加え、ステーキングおよびクレジットカード商品も提供し、ユーザー預金に対するリターンを提供しているほか、Gemini Dollar(GUSD)の発行者でもあるが、その流通供給量は5400万ドルまで減少している。

Bullishは取引活動でトップクラスに位置し、過去1年の平均取引高は19.5億ドルである。Bullish Exchangeは同社の取引および流動性インフラの中心であり、機関顧客に特化しており、ドイツ、香港、ジブラルタルで規制を受けており、米国でのライセンス取得も積極的に進めている。さらに、CoinDeskの買収を通じて情報サービス分野にも進出している。F-1ファイルによると、同社の2024年の純利益は8000万ドル、純損失は3.49億ドルであった。2022年に中止されたSPAC取引に基づく初期評価額は約90億ドルであり、現在は42億ドルの評価額を目指していると報じられている。

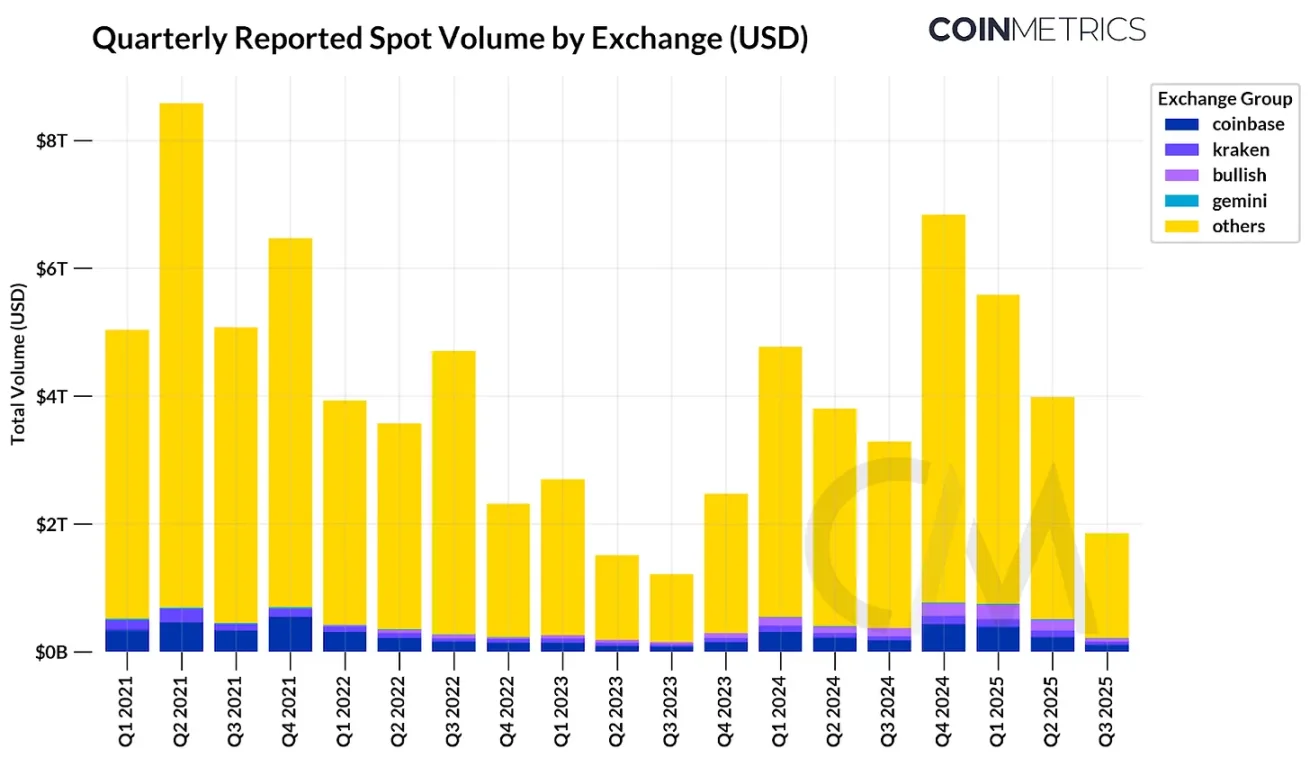

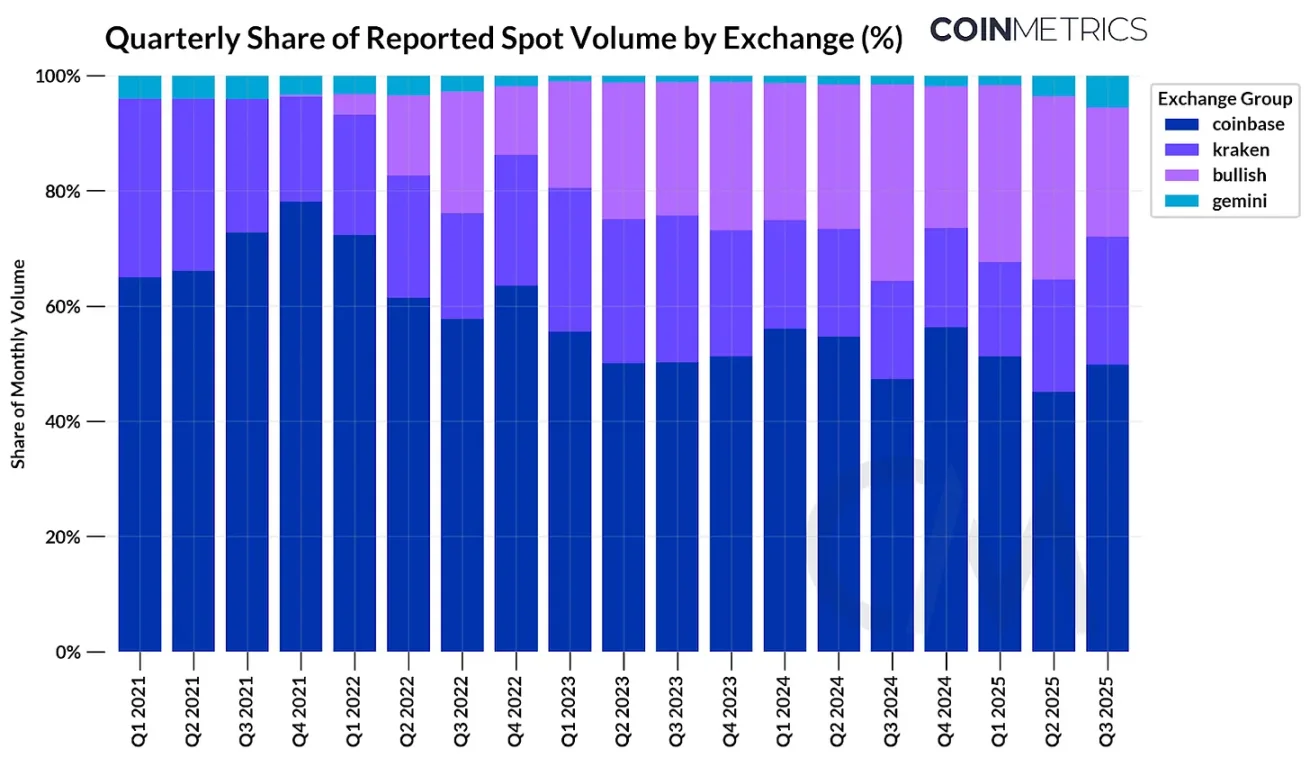

取引所取引高のトレンド

出典:Coin Metrics マーケットデータプロ版

全体として、Coinbaseおよびその他のIPOを控える取引所は、中央集権型取引所が報告する現物取引高の約11.6%しか占めていない。単独でバイナンスが39%を占めており、その他オフショア取引所も大きなシェアを持っている。注目している取引所の中では、Coinbaseが現物取引高の49%を占め、BullishとKrakenがそれぞれ22%を占めている。Bullishは2022年のローンチ以降、シェアを着実に伸ばしている一方で、競争の激化に伴いKrakenの市場シェアは縮小している。

注文簿上の取引:取引所の経済活動の分析

前述の通り、取引高は評価額を予測する上で最も有力な指標の一つである。しかし、取引所によって報告される取引高は異なるため、誤解を招くデータポイントとなりうる。

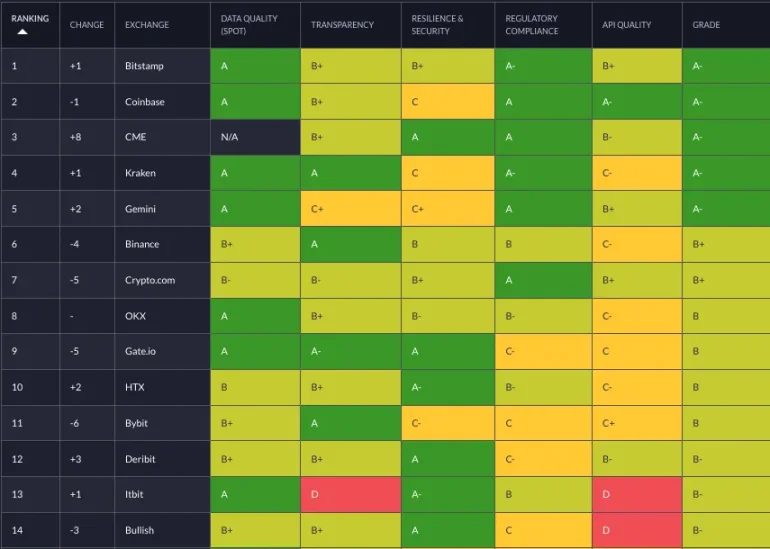

多くの主要暗号資産取引所はスキャム取引(洗浄売買)を取り締まっているが、依然として不正行為が見られる。私たちの信頼できる取引所フレームワークでは、異常な取引活動を検出する方法や、規制遵守などの定性的要因の評価方法について詳述している。

出典:信頼できる取引所フレームワーク

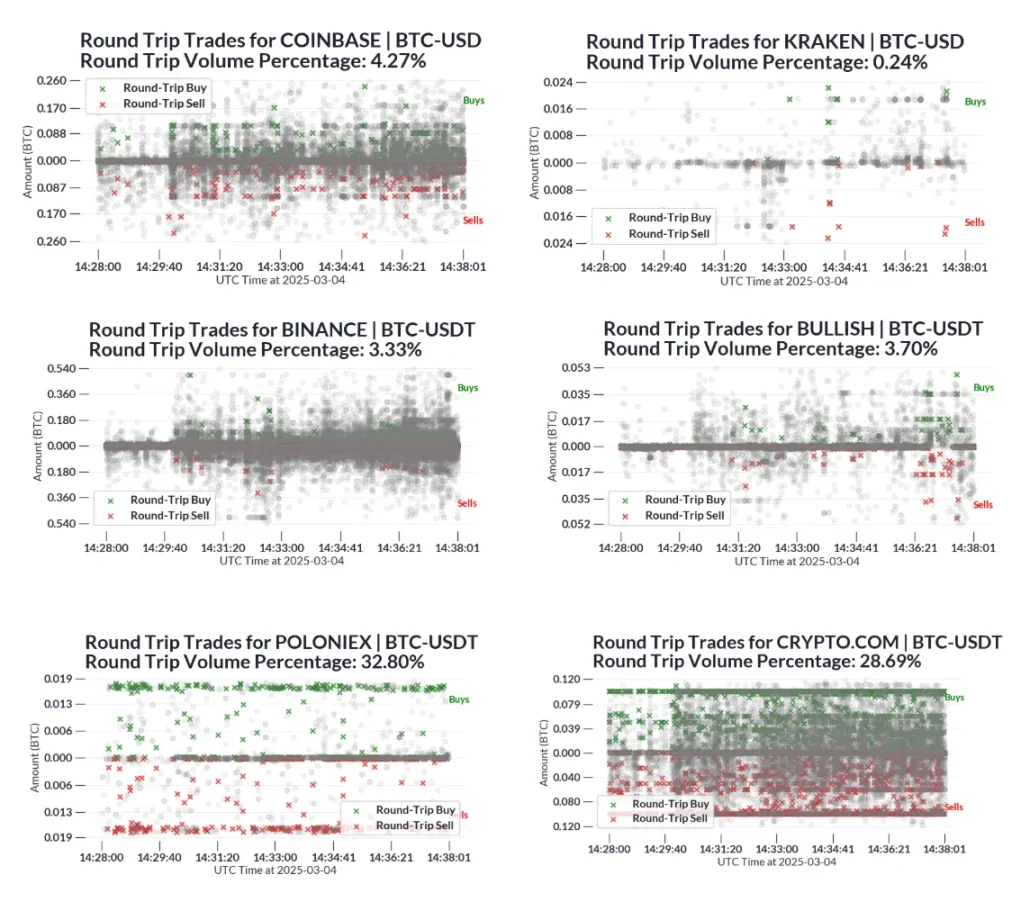

買いと売りの取引を検出するより強力な手法の一つとして、繰り返し取引の頻度を計算する方法がある。テスト手法は以下の通り。

-

2025年1月から6月までの期間において、144の5分間のタイムスロットを無作為抽出し、合計で約2000万件の取引を生成した。

-

各取引所および各タイムスロットごとに、1件の取引を選択する。

-

10件以内または5秒以内に、逆方向かつ金額および価格がほぼ同じ(<1%)の別の取引があれば、それら2件の取引を「繰り返し取引」としてマークする。

-

各取引に対してこの操作を繰り返す。すでに「繰り返し取引」としてマークされた取引はスキップする。

-

「繰り返し取引」としてマークされた取引高を算出し、総取引高で割る。

下図では、少数の取引所の特定の期間における取引サンプルをプロットし、往復取引の疑いのあるものをマークしている。各灰色の点は通常の取引を示し、緑色および赤色のマーカーは往復取引を示す。

出典:信頼できる取引所フレームワーク

この手法は近似的なものであるため、正常な市場活動(例えばマーケットメイカーが注文帳の両側に流動性を提供することで取引を促進する場合)により、誤検出(誤って繰り返し取引と判断されるケース)が生じる可能性がある。しかし、Crypto.comやPoloniexといった業界のベースラインと比較して繰り返し取引の比率が高い場合は、報告される取引高データの信頼性に懸念が生じる。

例として、2025年第1四半期から第2四半期にかけて、Crypto.comのBTC-USD(2010億ドル)、BTC-USDT(1920億ドル)、ETH-USD(1650億ドル)、ETH-USDT(1600億ドル)の取引高は合計約7200億ドルと推定される。上記の推定比率に基づくと、これらの取引ペアにおいて約1600億ドルの取引高が繰り返し取引によるものと見込まれる。

結論

複数の暗号資産取引所が上場を控える中、投資家はこれらのプラットフォームの相対的な取引高を理解することが不可欠である。取引高は取引収益(現時点でも収益の大部分を占める)の見積もりに役立つが、ビジネスの多角化、繰り返し取引の有無、規制遵守といった定性的要因も、取引所の品質を評価する上で重要な要素となる。こうした情報は、市場参加者が評価額が妥当かどうかを判断する際に役立つだろう。

CoinbaseはIPOから4年が経過してもなお、カストディ、ステーブルコイン、Layer-2手数料など多様な収益源によりリードし続けている。しかし取引所市場の競争は激化している。他取引所が競争するためには、市場感情に大きく左右される取引関連手数料からの収益多角化が必須である。市場構造が徐々に明確になる中、取引所は単なる取引所からフルサービスのスーパーアプリへと進化することが許容されている。こうした取引所がこの機会をどう捉え、ビジョンを実現し、過去の画期的なIPOの成功を再現できるか否かは、今後1年間で注目すべき重要な展開となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News