超投機的資本主義時代:流動性が決定的な要因に、BTCは9月に天井を打つ?

TechFlow厳選深潮セレクト

超投機的資本主義時代:流動性が決定的な要因に、BTCは9月に天井を打つ?

9月に反発が生じる可能性があるが、その後は流動性を背景とした調整に転じる可能性がある。

執筆:arndxt

編集:AididiaoJP,Foresight News

超投機的資本主義時代へようこそ。

9月中旬のM2マネーサプライに注目してください。

現在の非合理的な経済環境下では、超投機は自然な反応となっている。

財政政策と金融政策はかつて市場をある種の安定状態に固定するための手段だったが、その安定性にひびが入っている:

-

米国は完全雇用状態にあるにもかかわらず、GDP比で7%の赤字を計上している。

-

金利は5%で維持されているが、ビットコインは過去最高値に迫っている。

-

金融政策はもはや財政主導に取って代わられ、景気「好況期」であっても刺激策が継続している。

市場はもはやファンダメンタルズを反映しておらず、流動性を反映している。

ビットコインの狂乱:混乱する世界の中で理にかなっているのか?

ビットコインはもはや弱い経済や利下げを必要としていない。実際、最も良いマクロ環境とは新たなショックがなく、流動性環境が継続的に改善することかもしれない。

そして、流動性は急増している:

-

世界のM2マネーサプライは依然として高水準にあり、おそらく天井を打ちつつある。

-

ビットコインが10%上昇すれば、130億ドルを超える空売りポジションが清算され、市場にはまだ放物線的上昇を押し上げる十分な資金があることを示している。

-

ビットコインは通常、半減後525~530日以内に価格のピークを迎える。これは2025年9月下旬が重要な時期である可能性を意味している。

@MintedMacroは歴史的な半減サイクルに基づき、明確なロードマップを提示している:

流動性主導サイクル:M2が成長するとき、ビットコインは強くなる。現在のM2は二重天井パターンを示しており、第2の高値は第1よりも低い。

ピーク時期の予測:

-

2013年:半減後525日

-

2017年:半減後530日

-

2021年:半減後518日

-

2025年:約9月21日

予想されるピークレンジ:

ビットコインは13万5,000ドルから15万ドルに達する可能性がある

ただし、上昇余地はマクロ的な引き締め政策によって制限される可能性がある。

主要な結論:

9月にリバウンドが起こる可能性があるが、その後流動性に牽引された調整が続くかもしれない。

ファンダメンタルズが歪み、流動性が支配的要因となる中で、市場参加者は適応を進めている。

マクロ分析は2025年8月3日まで更新され、以下のトピックをカバーしている:

-

今週のマクロイベント

-

ビットコイン人気指標

-

市場概観

-

主要経済指標

-

インド特集

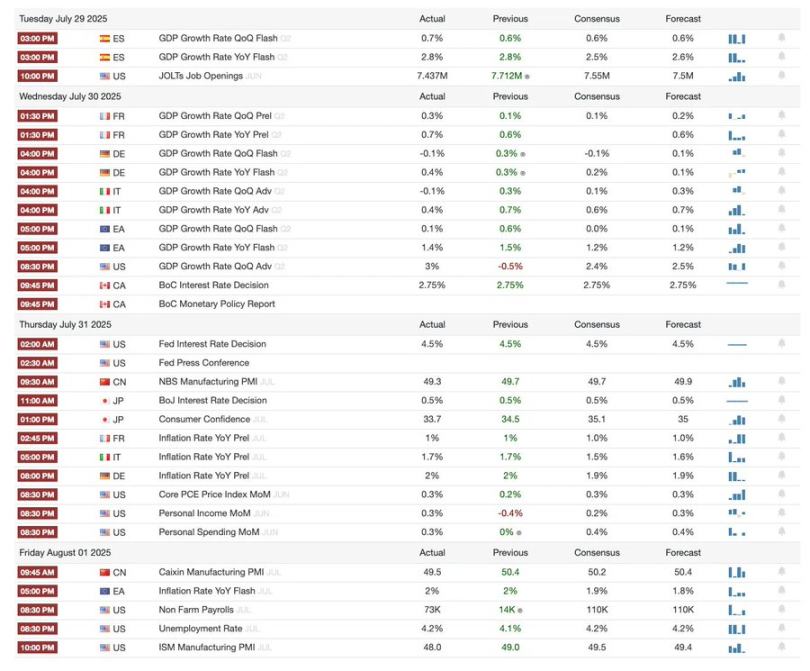

今週のマクロイベントまとめ

ビットコイン人気指標

銀行・規制関連の動向:

-

米証券取引委員会(SEC)が「暗号計画」を開始し、規制強化と米国のデジタル金融分野でのリーダーシップ向上を目指す。

-

PayPalが「暗号決済」機能を導入し、米国の企業が100種類の暗号通貨を受け取れるようにした。

-

Visaがステーブルコイン決済能力を拡大し、サポートするトークンとブロックチェーンを追加。

-

BNBが史上最高値を更新。機関需要と企業資金の流入が価格上昇を牽引。

機関投資とプロジェクト開発:

-

Tron Inc.が10億ドル規模の有価証券届出を提出し、TRXの最大保有者となった。

-

Strategy Inc.が7億3,980万ドル相当のビットコインを購入し、保有額を430億ドルに拡大。同時に優先株式IPOを開始。

-

Tetherが第2四半期に49億ドルの利益を報告。ビットコインとゴールドへの需要が堅調。

-

SharpLink Gamingが2億9,500万ドル相当のイーサリアムを購入し、保有数2位(438,017ETH)となった。

-

Syntetika Hubがローンチ:エコシステム内での学習、貢献、報酬のためのハブ。

NFTおよびデジタルコレクティブル市場:

-

NFT売上高は7月に5億7,400万ドルに急上昇し、2025年で2番目の高水準に。ホエールの資産需要が牽引。

-

CryptoPunksの底値が20万8,000ドルに到達し、3年ぶりの高値。イーサリアム高騰が市場を押し上げた。

市場概観

米国経済:より広範な減速兆候

-

今週の経済データは明確かつ一貫したシグナルを示している:米国経済の成長勢いは今年上半期に急激に鈍化した。

-

消費者行動が変化しており、家計の貸借対照表は健全でも、クレジットカード利用が縮小しており、楽観よりも不確実性の高まりを反映している。

-

住宅手頃さ指数は歴史的最悪:住宅価格が小幅に下落しても、住宅ローン金利と所有コスト(税金、保険、メンテナンス)が急上昇。アトランタ連邦準備銀行の報告によると、中間価格帯の住宅を所有するには中産階級の収入の53%が必要となり、住宅所有の構造的障壁を浮き彫りにした。

世界の中央銀行:政策の分岐

-

政策の違いが顕在化:日本、カナダ、ブラジル、コロンビア、シンガポールの中央銀行は金利を据え置いた一方、チリと南アフリカはインフレ減速と経済低迷により、25ベーシスポイントの早期利下げを実施。

-

ユーロ圏の第2四半期GDPは予想をわずかに上回り、前期比0.1%の伸び。しかしコアインフレ率は前年比2.3%で安定しており、ECBは慎重姿勢を維持するとみられる。

-

中国の7月PMIは弱含み、景気回復の勢いが予想より急速に失速しており、地域の需要とサプライチェーンに打撃を与える可能性がある。

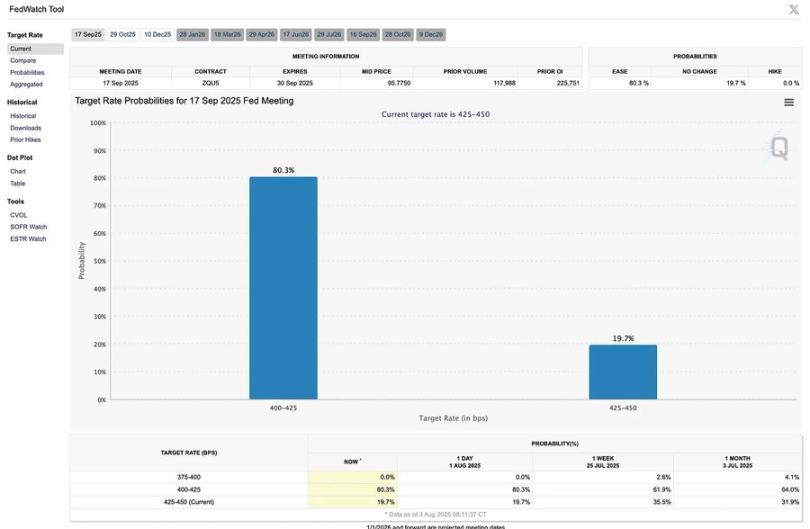

FRB:データ依存のジレンマ

-

FRBは5回連続で金利を4.25%–4.50%で据え置き、混在するシグナルの中での慎重な立場を強調。

-

9月会合で金利見直しが行われる可能性はあるが、利下げ確定ではない。FRB当局者は労働市場、インフレ、消費者データからのより明確な証拠を待つ必要があると明言している。

-

先行きは経済減速の深さと、リセッションを引き起こさずにインフレがさらに緩和されるかどうかにかかっている。

主要経済指標

米日協定:

新関税協定:脅威よりは低いが依然高い

-

米国はすべての日本からの輸入品に15%の関税を課すと発表。以前の10%より高く、年初の2.5%よりはるかに高い。

-

自動車および部品の関税は従来27.5%だったが、一律15%に統一され、日本の自動車株および株式市場が上昇。

インフレリスクは輸入価格上昇から

-

極端な25%税率は回避されたものの、15%の関税は日本製品の消費者価格を押し上げ、インフレ圧力を高め、米国家計の購買力を損なう。

-

より広範な貿易政策の転換が他の地域の輸入コストをさらに押し上げる可能性がある。

日本の5,500億ドル投資約束:条件不明

-

トランプ氏は日本が米国に5,500億ドルを投資するとし、そのうち90%の利益を米国が受け取ると「契約ボーナス」と称した。

-

しかし日本の交渉担当者はこの数字は上限であり保証額ではないとし、米国がリスクと資金調達を共有することを期待している。

-

書面による合意がないため、執行力に対する疑問が生じており、将来の紛争の伏線となっている。

米国製造業推進は労働力制約に直面

-

協定はより多くの製造活動を米国に移転することを目指しているが、労働力不足と移民政策の厳格化により、どのように職を埋めるかは不明瞭。

-

この矛盾は、リショアリングによって貿易赤字を削減する戦略の信頼性を損なっている。

自動車業界の反発:不公平な競争

米国の自動車メーカーは日本の輸入業者より高いコストに直面しており、その理由は以下:

-

輸入部品にかかる25%の関税。

-

輸入鉄鋼およびアルミにかかる50%の関税。

-

北米自由貿易協定(NAFTA/USMCA)下の複雑な還付プロセス。

業界首脳は、この協定が日本の輸入業者を優遇し、米国のメーカーと労働者を損なっていると警告。将来の貿易協定に先例を残すことに懸念を示している。

協定の疑義:条約署名ではなく交渉のみ

-

正式な条約は署名されておらず、両国間で条項の解釈にすでに齟齬が生じている。

-

米国が拘束力のない貿易合意に依存することへの広範な懸念が生まれており、将来の交渉における信頼と安定性を損なう可能性がある。

雇用市場:

新卒者は前例のない採用低迷に直面

-

最近の大学卒業生の失業率は10年ぶりの高水準に達し、全若年労働者よりわずか1ポイント低いだけ。差が異常に狭くなっている。

-

歴史的に、大学卒業生の雇用見通しは同年代よりはるかに良好だったが、この収束はホワイトカラー雇用の警戒信号。

AIが主因ではない、少なくとも現時点では

-

生成AIが初級職の消滅を招いていると非難されているが、その影響は特定業界(例:IT)に限定されている。

-

より広範な施策では、新卒者の採用不振を説明するには不十分。

政策の不確実性が市場を冷やす

-

貿易政策、FRBの金利方針、移民制限に関する不確実性が企業の採用を妨げており、特に技術職に顕著。

-

この不確実性は従業員の行動にも影響を与え、離職率が低く抑えられており、不安定な市場における転職への慎重さを反映。

-

離職減少=求人枠減少、労働市場の流動性が低下。

技術労働者の不足が緩和

-

長らく存在した大学卒業生の不足は、高賃金プレミアムの主な原動力だったが、それが弱まっている。

-

より多くの労働者が技術労働層に流入することで、賃金プレミアムは平坦化または低下しており、伝統的な高成長産業の創造性をさらに抑制する可能性がある。

インド特集

英国 - インド貿易協定:アメリカ以外への大きな方向転換

-

英国とインドが画期的な貿易協定を締結。英国のインド向け輸出商品の90%以上に関税を撤廃。

-

英国は急速に成長するインド市場へのアクセスにより、2040年までに輸出が60%増加すると予測。

自動車業界が最大の恩恵を受ける

-

インドは自動車の輸入関税を100%から10%に引き下げ、劇的な変化が自動車市場を再構築する可能性がある。

-

ただし、輸入量に割当制限があり、英国自動車メーカーの短期的な商業的利益を抑制。

インドの恩恵は顕著

ニュースは英国の輸出増に焦点が当たっているが、インド自身の関税引き下げから得る利益の方が大きい:

-

消費者価格の低下

-

国内競争の激化

-

インド企業のグローバル競争力の強化

これらの構造的優位性は、インドの長期的な輸出能力と生産性を高める可能性がある。

インドからの英国向け輸出品の50%が免税に

従来4%~16%の関税がかかっていたインドの輸出品の約50%が、英国に免税で輸出可能になり、インドの繊維、医薬品、食品輸出業者を支援。

戦略的貿易再編

-

この協定は世界的な傾向を反映:米国の関税が既存の貿易パターンを攪乱する中、各国がパートナーシップの多様化を模索。

-

インドはEU、ASEAN、さらには米国との貿易自由化を積極的に追求しており、ポスト・グローバル化再編の中で中心的プレイヤーとしての地位を築こうとしている。

まとめ

超投機的資本主義時代の中心的特徴は、流動性主導、財政主導、そして市場が従来の経済論理から逸脱していることである。ビットコインの狂乱、貿易構造の再編、労働市場の変化はいずれも、この時代の縮図である。投資家と政策立案者はこの新たな現実に適応し、流動性の変動や政策の不確実性がもたらす課題に柔軟に対応する必要がある。

現在の世界経済の顕著な特徴の一つは、流動性が主導する市場行動である。伝統的な経済理論では、資産価格はその内在的価値または将来キャッシュフローの割引現在価値を反映するとされる。しかし、超投機的資本主義時代においては、流動性すなわち利用可能な資金の豊富さが市場価格を支配する中心的要因となっている。

ビットコインを例に挙げれば、その価格変動は世界のM2マネーサプライの増加と強く相関している。中央銀行が量的緩和などの手段で市場に大量の資金を注入するとき、それらの資金はしばしば暗号資産のようなハイリスク・ハイリターン資産に向かう。この現象は2025年に特に顕著であり、FRBが高金利を維持しているにもかかわらずビットコインが上昇を続けることで、市場が伝統的経済指標よりも流動性に依存していることが示されている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News